Формальным критерием разграничения налогов на федеральные, региональные и местные является уровень законодательной (представительной) власти, обладающей правом установить налог, и территория, в пределах которой он единообразно применяется. Однако в действительности законодательные полномочия региональных властей при установлении региональных и местных налогов весьма ограничены: все основные элементы налогообложения определяются федеральным налоговым законодательством. Согласно ст.12 Налогового кодекса региональные власти вправе лишь конкретизировать налоговую ставку в установленных федеральным законодательством пределах, дополнить перечень льгот, определить порядок и сроки уплаты и формы отчетности по соответствующему налогу. Такой подход федерального законодателя во многом объясняется негативным опытом прошлых лет, когда региональным и местным властям было дано право вводить на своей территории налоги, не предусмотренные федеральным законодательством, а также предоставлять льготы по федеральным налогам. Эти законодательные полномочия использовались некоторыми регионами для налоговой дискриминации производителей из других регионов, что вело к нарушению единого экономического пространства на территории РФ. Кроме того, право регионов на предоставление льгот по федеральным налогам создавало внутренние зоны пониженного налогообложения на территории РФ, в которых формально перерегистрировались налогоплательщики из других регионов, что вело к потерям налоговых доходов бюджетной системы в целом и снижению общего уровня налоговой дисциплины.

Таким образом, в настоящее время в России объем фискальных полномочий субъектов Федерации достаточно узок и не предполагает права введения собственных налогов, не предусмотренных федеральным законодательством, или повышения налоговых ставок сверх предусмотренных федеральным законодательством пределов, что, на мой взгляд, соответствует современному состоянию российского федерализма. Тем не менее, практическое отсутствие у региональных и местных властей полномочий по мобилизации дополнительных фискальных источников нельзя не учитывать при регулировании иных аспектов межбюджетных отношений и, в первую очередь, при решении проблемы необеспеченных мандатов, на которой я подробнее остановлюсь ниже.

Другим основанием деления налогов на виды является их принадлежность к числу собственных или регулирующих доходных источников. Соотношение между закрепленными и регулирующими доходными источниками является крайне важным аспектом межбюджетных отношений, так как степень финансовой независимости региональных бюджетов зависит не только и даже не столько от абсолютных размеров доходной базы, сколько от ее стабильности. Чем дольше срок закрепления доходов – тем больше у региональных органов власти предпосылок для осуществления самостоятельного бюджетного планирования. Если же нормативы отчислений от федеральных налогов ежегодно пересматриваются, то региональные правительства лишены условий для разработки даже краткосрочной бюджетной политики и всецело зависимы от текущей конъюнктуры во взаимоотношениях с вышестоящими бюджетами. Согласно ст.47 БК собственными признаются доходы, закрепленные за соответствующим бюджетом на постоянной основе полностью или частично. Вплоть до последнего времени такое закрепление налогов за бюджетами разного уровня осуществлялось актами налогового законодательства. Например, закон о налоге на прибыль предприятий устанавливает ставку федеральной части налога на прибыль (11%) и верхний предел ставки региональной части налога на прибыль (19%). Однако в ходе налоговой реформы последних лет возобладал подход, в соответствии с которым вопросы распределения налоговых поступлений между уровнями бюджетной системы должны являться исключительной прерогативой бюджетного законодательства. Теоретически отказ от регулирования налоговым законодательством этих вопросов представляется правильным, в то же время он может породить некоторые проблемы на практике. Это связано с тем, что в рамках бюджетного права вопросы распределения налоговых поступлений между бюджетами до сих пор регулировались только ежегодными законами о бюджете. Таким образом, сейчас, к моменту вступления в силу всех глав нового Налогового кодекса, в действующей системе законодательства не остаётся ни одного постоянно действующего нормативного акта, устанавливающего распределение налоговых поступлений между уровнями бюджетной системы. Тем самым фактически все налоги для региональных бюджетов приобретут статус регулирующих – то есть негарантированных и непостоянных доходных источников. Во избежание снижения достигнутого уровня финансовой автономии региональных бюджетов можно было бы закрепить перечень собственных налоговых доходов региональных бюджетов непосредственно в Бюджетном кодексе. Широта этого перечня в значительной степени должна определяться законодательным статусом регулирующих налогов, который в настоящее время достаточно противоречив.

В отличие от собственных налоговых доходов регулирующие по определению имеют статус временных доходных источников, тем не менее продолжительность периода закрепления этих доходов имеет принципиальное значение. Во избежание негативных последствий ежегодного пересмотра доходной базы региональных бюджетов в Бюджетном кодексе было установлено правило, в соответствии с которым нормативы распределения налоговых доходов (и в случае передачи доли федеральных налогов в региональные и местные бюджеты, и в случае передачи субъектами РФ доли закрепленных за ними федеральных и региональных налоговых доходов в местные бюджеты) закрепляются соответствующими законами о бюджете и не подлежат пересмотру в течение как минимум 3 лет.

К сожалению, в Кодексе присутствует ряд норм, противоречащих этому разумному принципу. Например, в статье 48 БК дается следующее определение регулирующих доходов: «Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов». Однако, как упоминалось выше, статьи 50, 52 и 58 БК не допускают фиксации регулирующих доходов на срок меньше 3 лет (за исключением случаев изменения налогового законодательства). Второе противоречие содержится внутри статьи 58, гласящей: «Собственные доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Российской Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными (представительными) органами субъектов Российской Федерации на срок не менее трех лет.» Однако из статей 47, 48 Кодекса вытекает, что доходы, закрепляемые на постоянной основе и на срок не менее трех лет – принципиально разные вещи. Если первые относятся к собственным доходам бюджетов, то вторые считаются регулирующими доходами. Следовательно, упоминать эти понятия в качестве равнозначных, как это делается в статье 58, нельзя. Правильнее говорить о том, что доли отчислений от закрепленных за субъектами РФ федеральных налогов могут передаваться местным бюджетам в качестве регулирующих доходных источников по нормативам, утверждаемым на срок не менее 3 лет, а доли отчислений от региональных налогов могут закрепляться за местными бюджетами на постоянной основе или на временной основе на срок не менее трех лет.

Учитывая, что указанные противоречия между нормами БК чреваты серьезными проблемами в правоприменительной практике, необходимо привести формулировки статей 48 и 58 БК в соответствие с общим принципом, установленным статьей 52, согласно которому нормативы отчислений от регулирующих налогов не могут изменяться в течение 3 лет за исключением случаев внесения существенных изменений в налоговое законодательство. Аналогичный принцип следует закрепить и в Законе «О финансовых основах местного самоуправления в РФ», устранив упоминание о возможности закрепления отчислений от регулирующих налогов за местными бюджетами на срок менее трех лет.

Кроме того, следует уточнить содержание статей 50 и 52 БК, допускающих досрочный пересмотр нормативов отчислений от федеральных и региональных налогов «в случае изменения налогового законодательства». Эти нормы были сформулированы применительно к ситуации, когда нормативы распределения налоговых доходов по уровням бюджетной системы регулировались налоговым законодательством. Так было до вступления в силу всего Налогового Кодекса. Конечно, некоторые изменения в налоговом законодательстве (например, связанные с изменением техники администрирования) могут потребовать перераспределения налоговых поступлений между бюджетами, однако в существующей редакции эти нормы допускают произвольные манипуляции с доходной базой нижестоящих бюджетов: для пересмотра нормативов закрепления регулирующих доходов достаточно внести любые (в том числе – редакционные) изменения в налоговое законодательство.

Сохраняющаяся индивидуализация межбюджетных отношений

В соответствии с Конституцией РФ 1993 г. межбюджетные отношения в России развиваются как система взаимоотношений двух партнёров – Федерального центра и субъектов РФ, в соответствии с чем закреплено равноправие всех 89 субъектов Федерации в области властных полномочий независимо от их типа, масштабов занимаемой территории.

Область нерешённых вопросов в формирующейся модели российского федерализма чрезвычайно широка. Но есть сфера, где проблемы проявляются наиболее остро – соотнесение формального конституционного равенства субъектов Федерации и крайних различий в их экономическом и природно-ресурсном потенциале, финансово-бюджетных возможностях, социальном развитии и пр. Эта дифференциация не имеет мировых аналогов.

Разрыв среднедушевых доходов между субъектами РФ значительно выше аналогичных максимальных показателей для составляющих таких крупнейших федеративных государств современного мира, как США и ФРГ. Например, различия по уровню социально-экономического развития между субъектами РФ на порядок превышают те, с которыми интегрировались в единое федеральное государство старые и новые земли ФРГ.

С проблемой несбалансированности бюджетной системы в той или иной мере сталкиваются все государства. Вертикальная несбалансированность заложена в любой модели бюджетной системы вследствие различия функций, выполняемых разными уровнями власти. Проблема вертикальной несбалансированности решается путём долевого участия разных уровней власти в общенациональных налогах и субсидирования расходов территорий из бюджетов вышестоящего уровня.

Горизонтальная несбалансированность бюджетной системы обусловлена объективно различным положением территориальных единиц, составляющих государство, вследствие исторических, географических, экономических, природных и прочих особенностей их развития. Горизонтальная несбалансированность, с одной стороны, проявляется в различиях налоговой базы территорий, а с другой – в ней сказываются разные потребности в социальных услугах, предоставляемых государством. Главным инструментом горизонтального выравнивания в мировой политике служат специальные фонды, средства которых в форме трансфертов распределяются между территориальными бюджетами в соответствии с определёнными критериями нуждаемости.

На мой взгляд, данная проблема нуждается в более глубоком анализе. Необходимо в первую очередь реформировать сложившуюся в стране систему территориального устройства. Различия в названиях и, несмотря на конституционно закрепленную равность, статусах субъектов РФ даёт повод для спекуляций на тему, в том числе, «избранности» отдельных регионов. Путаница в межбюджетных отношениях имеет основой изначально неравный статус субъектов Российской Федерации.

Рассмотрим данную проблему на примере распределения налогов от пользования природными ресурсами между уровнями бюджетной системы.

Итак: во взаимоотношениях федерального центра и регионов контрагентами межбюджетных отношений выступают, с одной стороны, федеральная власть, а с другой – органы власти субъектов Федерации. При этом межбюджетные отношения строятся, допустим, симметричным образом со всеми субъектами Федерации, не взирая на различия их названий, как то: республика, край, автономный округ, автономная область, область.

За исключением Татарстана и Башкортостана, имеющих привилегии по нормативам отчислений от регулирующих налогов(!), а также субъектов федерации, в состав территории которых входят автономные округа (например, Тюменская область), так называемые сложносоставные субъекты Федерации. В этом случае в бюджет такого субъекта поступает дополнительная сумма платежей за пользование недрами, составляющая половину от федеральной доли.

В настоящее время вопросы платности пользования природными ресурсами включены не в налоговое законодательство, а в законодательство о природопользовании, положения которого имеют рамочный характер и не дают четкого и исчерпывающего определения основных элементов налогообложения. В то же время, согласно кодексу, налог считается установленным лишь в случае, когда определены налогоплательщики и все элементы налога, при этом федеральные налоги могут устанавливаться только Кодексом.

В настоящее время налоги, связанные с использованием природных ресурсов, не слишком ощутимы для налогоплательщиков и не имеют серьёзного фискального значения для государства кроме налогов уплачиваемых нефтедобывающими компаниями.

Особого внимания заслуживает система налогообложения нефтедобычи. Занятые в этой сфере компании дополнительно к «общим» оборотным налогам уплачивают «свои» оборотные налоги, к которым относятся роялти, т.е. налог на пользователей природных ресурсов (ставки – от 6 до 16% в зависимости от месторождений) и платежи на воспроизводство минерально-сырьевой базы (ставка – 10%), а также акцизы и экспортные пошлины. [4]

Согласно закону «О недрах» 40% этих платежей направляются в федеральный бюджет и 60% - в территориальные. В то же время при добыче углеводородов на территории автономного округа, входящего в состав области или края, роялти поступают в бюджет данной области или края за счёт половины суммы платежей, поступающих в федеральный бюджет, то есть федеральная доля в этом случае составляет 20%. Поскольку большая часть нефти добывается именно в таких автономных округах, прежде всего в Ханты-Мансийском и Ямало-Ненецком АО, средневзвешенная федеральная доля роялти составляет в настоящее время лишь 25,3%. Увеличение же федеральной доли в платежах за пользование недрами, как предлагает ряд ученых (в частности, Шаталов С.Д. предлагает 60% данных платежей направлять в федеральный бюджет, а 40% - в территориальные), представляется мне невозможным, т.к. это неминуемо приведет к увеличению себестоимости нефти, что в сложившейся ситуации крайне пагубно скажется на конкурентоспособности российской нефти на мировом рынке. Сейчас же, когда «нефтедоллары» – основной источник доходов бюджета государства, это неминуемо повлечёт очередной экономический кризис.

Недовольство же Федерального центра сложившейся ситуацией понятно. Решением проблемы, как уже было сказано, является «уравнивание» всех субъектов федерации в правах, одинаковое отношение центра и, как следствие, плавная отмена всех льгот, «выторгованных» национальной элитой регионов у Первого Президента РФ в начале-середине 90-х гг.

Что касается сложносоставных субъектов РФ (в частности, Тюменской области), то та настойчивость, с которой власти области пытаются «удержать под собой» часть налоговых доходов от пользования природными ресурсами на территории ЯНАО и ХМАО, заставляет опять-таки думать о необходимости реформирования всей системы государственного устройства России, тем более, что органы власти вышеуказанных округов уже давно доказали свою самостоятельность.

Основные проблемы межбюджетных отношений связаны не только с разработкой идеальной концепции их реформирования, что не даст положительного результата без улучшения экономической ситуации в стране, выполнения плановых значений по доходам всеми уровнями власти, оптимального распределения расходных полномочий, решения проблемы исполнения федерального законодательства в бюджетной сфере. По мере стабилизации и экономического роста возможны принципиальные изменения в межбюджетных отношениях.

Недостатки системы бюджетного выравнивания

Межбюджетное перераспределение финансовых ресурсов - это объективно обусловленная система оказания финансовой помощи региональным и местным органам власти, которые в силу исторически сложившихся условий не обеспечены достаточными средствами для осуществления своих полномочий. Само понятие финансовой помощи означает, что, во-первых, ее получатели находятся в неблагоприятных по сравнению с другими финансовых условиях, и это подтверждается объективными данными соответствующих финансовых показателей; а во-вторых, выделение финансовой помощи влечет за собой определенные последствия в виде жесткого контроля за правильностью и эффективностью расходования полученных средств, а в необходимых случаях - применение финансовых санкций.

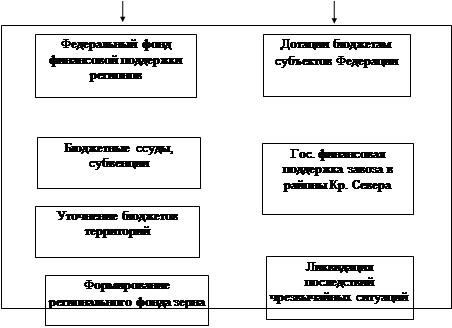

Условно все поступления из федерального бюджета в адрес регионов можно подразделить на направленные на достижение вертикальной и горизонтальной сбалансированности бюджетной системы и на достижение социально-экономических задач федерального масштаба.

Рисунок. Структура расходов федерального бюджета по поддержке субъектов Федерации.

|

||||||||

|

||||||||

|

||||||||

|

||||||||

![]()

Основная задача процесса выравнивания - обеспечение определенного уровня государственных услуг на всей территории страны

Нынешний механизм перераспределения средств между бюджетами разных уровней крайне неэффективен. Ему присущи серьезные недостатки, к основным из которых можно отнести следующие:

во-первых, этот механизм включал разрозненные, а не взаимоувязанные между собой и не регламентируемые определенными нормами формы перераспределения бюджетных средств. Поэтому сфера действия, конкретные размеры перераспределяемых финансовых ресурсов каждый раз определялись по-разному, индивидуально, что как правило, приводило к субъективизму и администрированию при принятии решений;

во-вторых, ныне действующий механизм оказания финансовой помощи сформировался в условиях жесткого централизма единой бюджетной системы бывшего Советского Союза и преследовал по существу одну цель - обеспечить баланс между доходами и расходами по каждому бюджету, даже если это балансирование культивировало иждивенчество, подавляло инициативу нижестоящих органов власти к взысканию дополнительных финансовых ресурсов. Такая целенаправленность не была случайной: в рамках единой бюджетной системы в конце концов не имело принципиального значения из бюджета какого уровня будут финансироваться те или иные расходы. Увеличение расходов по бюджетам второго и третьего уровней бюджетной системы приводило лишь к росту отчислений от регулирующих доходов, широкому использованию дотаций и других форм межбюджетного перераспределения средств, маневрируя которыми центр неизменно обеспечивал баланс между доходами и расходами по каждому бюджету. Не случайно поэтому методология формирования бюджетов была ориентирована на расходы, а не на доходы.

Для определения объема финансирования по каждому виду поступлений существует собственная методика, мало согласованная с другими. Наиболее яркий пример увеличения субъектами Федерации бюджетного дефицита - это существующая методика распределения средств Федерального фонда финансовой поддержки регионов (трансфертов).

С переходом к утверждению долей (в %) регионов в указанном фонде появилась возможность в основу принимать не прогнозные данные, подверженные субъективному влиянию, а фактические базового года с пересчетом их на последовавшие затем изменения налогового и бюджетного законодательства и не возмещенные потери доходов и рост расходов, вызванные решениями,

29-04-2015, 04:45