МИНИСТЕРСТВО ОБРАЗОВАНИЯ, НАУКИ И КУЛЬТУРЫ КЫРГЫЗСКОЙ РЕСПУБЛИКИ

Кыргызский Государственный Университет Строительства Транспорта и Архитектуры

Кафедра Бухгалтерского Учета и Аудита

Тема: «Анализ основных технико-экономических показателей деятельности строительной организации».

выполнил: студент гр. ИСЭ-2-99

Ф. И. О.

проверила: Бегалиева Г. Т.

Бишкек - 2003

Содержание.

Введение ………………………………………………….…4

Исходные данные ……...………………………………………………5

1. Анализ выполнения плана по объему СМР ……………………5

2. Анализ фонда заработной платы ………………………………….8

3. Анализ ОПФ ……………………………………………………..10

4. Анализ выполнения плана и динамики прибыли и уровня рентабельности СМР ………………………………………………11

5. Анализ соблюдения сроков продолжительности строительства …14

6. Анализ использования фонда заработной платы …………….17

7. Анализ накладных расходов ………………………………………..20

Заключение ………………………………………………22

Список литературы ………………………………………...24

Introduction

In conditions of transition to the market attitudes the analysis of economic activity gets the increasing value. For realization of the analysis it is necessary complex to study work of the enterprise with the purpose of an objective rating of results and revealing of opportunities of the further increase of efficiency of managing. The achieved results are estimated from the point of view of their conformity to the requirements of the objective laws of market economy, and also economic tasks facing investigated object in the analyzed period. The formation of market economy causes development of the analysis first of all on micro a level - at a level of the separate enterprises and their internal structural divisions, as these lower parts make a basis of market economy.

During the economic analysis the economic processes of the enterprises, socio economic efficiency and final financial results of their activity developing under influence of the objective and subjective factors, receiving reflections through system of the economic information are studied. It is necessary to allocate study influence of the objective external factors. Constantly influencing on economic activity, they reflect, as a rule, action of economic laws.

By value, contents and subject of the economic analysis are defined and tasks, facing to them. To number of major of them it is necessary to attribute:

- increase of scientific - economic validity of the developed plans and specifications;

- objective and all-round research of performance of the put tasks;

- definition of an economic efficiency of use labour, material and financial resources (separately and in aggregate);

- the control above realization of the requirements of commercial account;

- test of an optimality of the administrative decisions.

The general approach to study of a subject of the economic analysis leans on dialectic and historical material.

As method of the analysis the way of system complex study, measurement and generalization of influence of the separate factors on performance of the economic plans and on dynamics of economic development carried out refers to as by processing by special receptions of parameters of the plan, account, reporting and other sources of the information.

The method of the analysis is realized through his scientific device representing set of receptions of research, from which many are applied not only in the analysis, but also in other sciences. The basic receptions are the following: reception of comparison, grouping, allocation of "bottlenecks" and conducting parts, reception of chain substitutions.

Введение

В условиях перехода к рыночным отношениям анализ хозяйственной деятельности приобретает все большее значение. Для проведения анализа необходимо комплексно изучить работу предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования. Достигнутые результаты оцениваются с точки зрения их соответствия требованиям объективных законов рыночной экономики, а также хозяйственным задачам, стоящим перед изучаемым объектом в анализируемый период. Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микро уровне - на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти низовые звенья составляют основу рыночной экономики.

В ходе экономического анализа изучаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражения через систему экономической информации. Необходимо выделить изучение влияние объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действие экономических законов.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ними задачи. К числу важнейших из них следует отнести:

- повышение научно-экономической обоснованности разработанных планов и нормативов;

- объективное и всестороннее исследование выполнения поставленных задач;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

- контроль над осуществлением требований коммерческого расчета;

- испытание оптимальности управленческих решений.

Общий подход к изучению предмета экономического анализа опирается на диалектический и исторический материализм.

Методом анализа называется способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Метод анализа реализуется через его научный аппарат, представляющий собой совокупность приемов исследования, из которых многие применяются не только в анализе, но и в других науках. Основными приемами являются следующие: прием сравнения, группировка, выделение «узких мест» и ведущих звеньев, прием цепных подстановок.

Исходные данные.

| Наименование показателей |

План, тыс. сом. |

Фактически тыс. сом. |

Факт. За предшествующий год, т.е. |

Фактическое выполнение, % |

|

| К плану |

К предыдущему году |

||||

| 1. Объем СМР, тыс. сом. |

6004 |

6065 |

5872 |

101 |

97,8 |

| 2. Численность рабочих, чел. |

832 |

840 |

811 |

101 |

97,5 |

| 3. Выработка, сом |

7217 |

7220 |

7240 |

100 |

100,3 |

| 4. Фонд. ЗП. |

540 |

562 |

520 |

104,1 |

96,3 |

| 5.Стоимость ОПФ, тыс. сом. |

611 |

920 |

843 |

150 |

138 |

| 6. Прибыль, тыс. сом. |

580 |

567 |

593 |

97,7 |

102,2 |

| 7. Число рабочих дней. |

220 |

221 |

222 |

100,4 |

100,9 |

| 8. Норматив. |

0,11 |

0,1 |

0,9 |

||

| 9. Проверенный объем СМР. |

6004 |

6065 |

5872 |

101 |

97,8 |

1.Анализ выполнения плана по объему СМР.

· Проверка данных объема СМР.

Vпл СМР =Впл *Чпл Vпл СМР =832*7217/1000=6005

Vф СМР =ВФ *Чф Vф СМР =840*7220/1000=6065

Vпр СМР =Впр *Чпр Vпр СМР =811*7240/1000=5872

· Анализ выполнения СМР.

1) Vф СМР / Vпл СМР *100%=6065/6005*100=101

Vф СМР- Vпл СМР =6065-6005=60

2) Vф СМР / Vпр СМР *100%=6065/5872*100=103,3

Vф СМР - Vпр СМР =6065-5872=193

3) Vпл СМР / Vпр СМР *100%=6005/5872*100=102,3

Vпл СМР - Vпр СМР =6005-5872=133

Вывод: Объем СМР предусмотренный планом был перевыполнен по сравнению с предшествующим годом на 102,3 %, это составило 133 тыс. сомов. Фактически объем СМР по сравнению с предшествующим годом также перевыполнен на 103,3 %, это составило 193 тыс. сомов. Также перевыполнено фактический объем на 101 %, по сравнению с планом и это составило 60 тыс. сомов.

· Напряженность планового задания.

Напряженность планового задания определяется сравнением возможного выполнения VСМР из численного, исходя из задания по производительности труда и численности рабочих.

VСМР =В*Ч

Vрасч СМР =Впл *ЧФ =7217*840/1000=6062

Vрасч СМР =Впл *Чпр =7217*811/1000=5853

6062>5853

6062>6005-Не напряжен

5853<6005-напряжен

Вывод: Объем СМР по плану был составлен, по отношению фактическому не напряжен. Объем СМР по предшествующем был составлен напряженно. Это является отрицательным результатом.

На основании этих данных произведем соответствующие расчеты, используя методы и способы позволяющих определить факторы и их величины оказавшие влияние на выполнение плана по объему работ.

· Сравнительный факторный анализ.

Сравнение – важнейший прием анализа хозяйственной деятельности, он позволяет выразить характеристику явлений через другие однородные явления. Сравнение присуще каждому экономическому расчету.

Применение приема сравнения требует сопоставимости показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели.

При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями предшествующего периода; сравнение показателей данной организации с показателями передовых организаций, со среднеотраслевыми данными, с нормативами.

План=6005/832*1000=7217

Факт=6065/840*1000=7220

Откл=7220-7217=3

1) Влияние изменения численности рабочих на выполнение V СМР.

ЧФ *Впр =840*7217=6062280

Чпл *Впл =832*7217=6004544

6062280-6004544=57736

Вывод: За счет изменения численности рабочих в анализируемой организации перевыполнено объем работ на 57736 сом.

2)Влияние изменения среднегодовой выработки на выполнение VСМР.

ВФ *ЧФ =7220*840=6064800

Впл *ЧФ =7217*840=6062280

6064800-6062280=2520

Вывод: За счет изменения выработки в анализируемой организации объем СМР перевыполнен на 2520 сом.

· Балансовый метод.

Балансовый метод дает возможность установить взаимосвязь показателей. В экономическом анализе используются различные балансовые сопоставления и увязки. Применяются эти приемы в случаях строгой функциональной зависимости.

В анализе хозяйственной деятельности балансовый метод находит широкое применение. Он используется при составлении балансов рабочего времени, материально-технического снабжения, при анализе финансовых показателей и т. д.

1) Влияние изменения численности рабочих на выполнение. VСМР .

Ч=ЧФ -Чпл =840-832=8

Ч*Впл =8*7217=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР .

В=ВФ -Впл =7220-7217=3

В*ЧФ =3*840=2520

57736+2520=60256»60

Вывод: За счет изменения выработки и численности рабочих в анализируемой организации объем СМР перевыполнен на 60 тыс. сом.

· Метод цепных подстановок.

Цепная подстановка является распространенным техническим приемом анализа хозяйственной деятельности. Методом цепных подстановок определяется влияние различных частных показателей (факторов) на обобщающий показатель. Сравнение значений двух стоящих рядом показателей в цепи подстановок позволяет исчислять влияние на обобщающий показатель того фактора, базисное значение которого заменяется на фактическое.

Сущность метода цепных подстановок состоит в том, что степень влияния каждого фактора на общий результат устанавливается последовательно, путем постепенной замены одного показателя другим, причем один из них рассматривается как переменный при неизменных других факторов.

1) Влияние изменения численности рабочих на выполнение. VСМР .

(ЧФ *Впл )-(Чпл *Впл )(840*7217)-(832*7217)=6062280-6004544=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР .

(ЧФ *ВФ )-(ЧФ *Впл )=(840*7220)-(840*7217)=6064800-6062280=2520

57736+2520=60256»60

· Метод разностей.

Способ разница представляет собой упрощенный прием цепных подстановок с использованием отклонений фактических данных от плана или другой базы, принятой для расчета. Расчеты могут производиться как в абсолютных величинах разностей, так и относительных (%).

При использовании способа разниц в относительных величинах используют изменения взаимосвязанных показателей в процентах по отношению к плану или другому базисному показателю, который служит основой для расчета влияния факторов на конечный результат выполнения плана.

А) В абсолютных величинах.

1) Влияние изменения численности рабочих на выполнение. VСМР .

Впл *(ЧФ -Чпл )=7217*(840-832)=57736

2) Влияние изменения среднегодовой выработки на выполнение VСМР .

ЧФ *(ВФ -Впл )=840*(7220-7217)=2520

57736+2520=60256»60

Б) В относительных величинах.

1)Влияние изменения численности рабочих на выполнение. VСМР .

101%-100%=1%

2) Влияние изменения среднегодовой выработки на выполнение VСМР

3) 100%-100%=0%

6004*1/100»60

Вывод: За счет изменения выработки и численности рабочих в анализируемой организации объем СМР перевыполнен на 60 тыс. сом.

2. Анализ фонда заработной платы.

Используемый фонд заработной платы характеризуется абсолютным и относительным отклонением (экономия (-) или перерасход (+)) фонда заработной платы от плана. Для определения абсолютного отклонения фонда заработной платы необходимо фактически заработную плату составить с плановым фондом. Фактически начисленная сумма заработной платы превышает плановый фонд, значит, имеется абсолютный расход и наоборот. Факторами влияющими на абсолютное отклонение фонда заработной платы могут быть изменение численности и их средняя заработная плата. Для определения относительного отклонения фонда заработной платы необходимо пересчитать план фонда заработной платы на 1 сом VСМР . Факторами, влияющими на относительное отклонение, является: численность рабочих, средняя заработная плата, а также VСМР .

· Абсолютная и относительная обеспеченность заработной платы.

ФЗПФ /ФЗПпр *100%=562/520*100=108,1%

ФЗПпл /ФЗПпр *100%=540/520*100%=103,8%

ФЗПФ /ФЗПпл *100%=562/540*100%=104,1%

ФЗПФ -ФЗПпр =562-520=42

ФЗПпл - ФЗПпр =540-520=20

ФЗПФ - ФЗПпл =562-540=22

· Среднегодовая заработная плата.

ФЗПФ /ЧФ =562/840=0,67 тыс. сом.

ФЗПпл /Чпл =540/832=0,65 тыс. сом.

ФЗПпр /Чпр =520/811=0,64 тыс. сом.

0,67-0,65=0,02

0,67-0,64=0,03

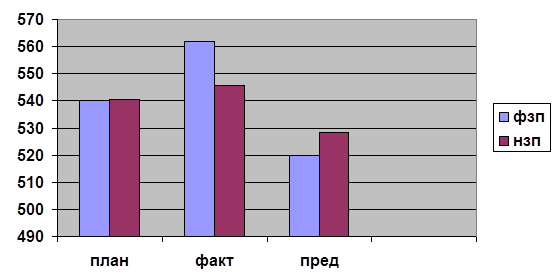

· Норма заработной платы.

ФЗПпл /Vпл СМР =540/6004=0,09

0,09* Vпл СМР =0,09*6004=540,36

0,09*VФ СМР =0,09*6065=545,85

0,09*Vпр СМР =0,09*5872=528,48

| План |

факт |

Пред. |

|

| ФЗП |

540 |

562 |

520 |

| НЗП |

540,36 |

545,85 |

528,48 |

3. Анализ ОПФ.

Основные фонды организации, т.е. материально-техническая база и эффективность их использования служат важнейшими показателями оценки ее работы.

Главными задачами анализа ОФ является:

1) Установление степени обеспеченности ОПФ по отдельным их видам .

2) Изучение состава, движения и состояние ОФ.

3) Определение уровня механизации основы СМР.

4) Установление степени рационального использования машин и механизмов.

5) Выявление резервов по более эффективному использованию ОФ.

6) Разработка мероприятий по использованию выявленных резервов.

Анализ обеспеченностью ОФ осуществляется путем сравнения фактического наличия ОФ с плановой потребностью по их основным видам и назначению. Для характеристики обеспеченности строительными машинами и механизмами применяются такие показатели: механовооруженность, энерговооруженность и фондовооруженность.

· Фондовооруженность:

Фвоор =ОПФ/Ч

Фвоор пл =611/832=0,73

Фвоор ф =920/840=1,09

Фвоор пред =843/811=1,04

· Динамика фондовооруженности.

Фвоор ф / Фвоор пл *100%=1,09*0,73*100=79,6

Фвоор ф / Фвоор пред *100%=1,09*1,04*100=113,4

Фвоор пл / Фвоор пред *100%=0,73*1,04*100=75,9

· Важнейшим показателем работы строительной организации является фонодоотдача, которая в наиболее общем виде характеризует эффективность использования основных фондов. Этот обобщающий показатель использования основных фондов определяется объемом выполненных СМР на 1сом основных производственных фондов, или их активной части.

Фо = VСМР /ОПФ

Фо пл =6004/611=9,8

Фо ф =6065/920=6,6

Фо пр =5872/843=6,9

6,6/9,8*100=67,35%

6,6/6,9*100=95,65%

9,8/6,9*100=142,03%

Вывод: Снижение объема работ за счет фондоотдачи оценивается отрицательно. У меня фондоотдача лучше в предыдущем году, чем в плановом и фактических годах и составляет план=9,8; факт=6,6; пред=6,9;

· Для характеристики эффективности использования ОПФ используют показатель фондоемкости, который представляет собой выражение, обратное показателю фондоотдачи. Фондоемкость показывает стоимость ОПФ (активной части), приходящихся на 1сом объема выполненных СМР собственными силами. Фондоемкость определяют по формуле:

Фе =ОПФ/ VСМР

Фе пл =611/6004=0,1

Фе ф =920/6065=0,15

Фе пр =843/5872=0,14

0,15/0,1*100=150%

0,15/0,14*100=107,1%

0,1/0,14*100=71,4%

· Расчет влияния уровня фондоотдачии стоимости ОПФ на VСМР. Объем работ, приходящийся на сом ОФ, составляет: за предшествующий год-6,9 сом; по плану-9,8 сом; фактически-6,6 сом. Тогда эффективность использования ОФ в отчетном периоде по сравнению с планом сотавляет 67,35% (6,6/9,8*100) и с предыдущим годом 95,65 (6,6/6,9*100).

На объем СМР оказывает влияние как величина ОФ, так и уровень фондоотдачи. В примере эти показатели составят (тыс. сом): Изменение величины ОФ(920-611)*9,8=3028,2

Изменение уровня фондоотдачи (6,6-9,8)*920=-2944

Итого: 84,2

Вывод: Чем больше фондоемкость, тем меньше эффективность использования основных фондов. У меня фондоемкость лучше по плану, чем фактически, а плановый лучше чем в предыдущем году и составляет план=0,1; факт=0,15; пред=0,14.

4.Анализ выполнения плана и динамики прибыли и уровня рентабельности СМР.

Прибыль является результатом деятельности всех хозяйств и подразделений, находящихся в балансе строительной организации. Анализ выполнения прибыли осуществляется путем сравнения фактических показателей прибыли с планом, как в целом, так и по объектам и комплексам работ, а также по отдельным хозяйствам и структурным подразделениям строительной организации.

Пф /Ппл *100%=567/580*100%=97,7

ПФ /Ппред *100%=567/593*100%=95,6

Ппл / Ппред *100%=580/593*100%=97,8

Вывод: Прибыль фактическая, по сравнению с плановой, составила 97,7 %, или уменьшилась на 13 тыс. сом. Фактическая прибыль, по сравнению с предыдущей прибылью составила 95,6%, или уменьшилась на 26 тыс. сом. Плановая прибыль, по сравнению с предыдущей прибылью составила 97,8% или уменьшилась на 13 тыс. сом.

Рентабельность характеризует прибыльность производственно хозяйственной деятельности и является одним из важнейших показателей эффективности производства, используемых для оценки работы строительной организации.

Рентабельность означает превышение доходов над расходами, сформировавшихся в результате деятельности строительной организации. Это предполагает возмещение всех расходов, произведенных строительной организацией по выполнению и сдаче заказчикам СМР по объектам и комплексам работ, и сверх этого получение запланированной прибыли.

Р=П/VСМР *100%

Рпл =580/6004*100%=9,66

РФ =567/6065*100%=9,35

Рпред =593/5872*100%=10,1

Вывод: Наличие недовыполнения плана свидетельствует об не имеющихся достижениях в производственно-хозяйственной деятельности строительной организации.

Используем способ цепных постановок для определения факторов, оказавших влияние на недовыполнение плана по общему уровню рентабельности.

| Расчеты |

Взаимодействующие показатели, тыс. сом. |

Рентабель-ность. % |

Отклонение от предыдущего расчета, % |

Наименование факторов. |

||

| Объем сданных заказчиком работ |

8-09-2015, 11:17 Разделы сайта | |||||