Міністерство праці та соціальної політики України

Кам’янець-Подільський планово-економічний технікум-інтернат

Бухгалтерський облік

(збірник структурно-логічних схем)

Зміст

Міжнародні принципи та організація обліку за національними стандартами

Облік грошових коштів

Облік розрахункових операцій та інших активів

Облік короткострокових (поточних) зобов’язань

Облік товарно-матеріальних цінностей (запасів)

Міжнародні принципи та організація обліку за національними стандартами

Зміст:

1. Бухгалтерський облік: сутність та значення

2. Правове регулювання організації бухгалтерського обліку

3. Загальноприйняті принципи бухгалтерського обліку

4. План рахунків та його характеристика

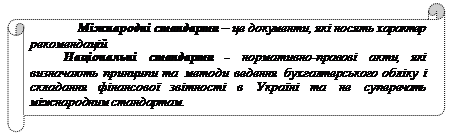

5. Міжнародні та національні стандарти бухгалтерського обліку

Література:

1. Закон України від 16.07.1999 р. №996‑ХІV «Про бухгалтерський облік та фінансову звітність в Україні»;

2. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій;

3. Огійчук М.Ф. Бухгалтерський облік на с‑г підприємствах. Підручник. – К.: Аграрна освіта, 2001, с. 8–48.

4. Бутинець Ф. Бухгалтерський фінансовий облік. Підручник. – Житомир: ЖІТІ, 2000, с. 7–40.

5. Сопко В. Бухгалтерський облік: Навчальний посібник. – Тернопіль: Астон, 2005, с. 121–129.

6. Плаксієнко В.Я. Бухгалтерський облік у сільському господарстві. Підручник. – К.: «Центр навчальної літератури», 2005. – с. 67–80.

7. Михайлов М.Г. Національні стандарти в бухгалтерському обліку. Питання використання. – К.: Вища школа, 2002, с. 5–8, 122–212.

8. Лишиленко О.В. Бухгалтерський фінансовий облік. Підручник. – К.: Видавництво «Центр навчальної літератури», 2005. – с. 4–45.

1. Бухгалтерський облік: сутність та значення

Схема 1.1.

Схема 1.2.

Схема. 1.3.

|

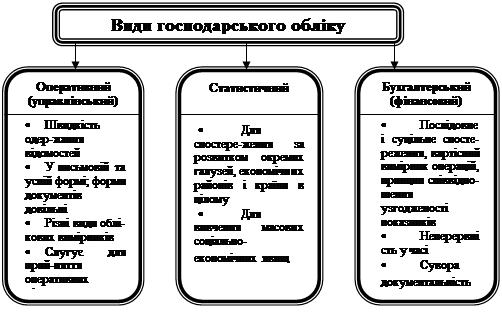

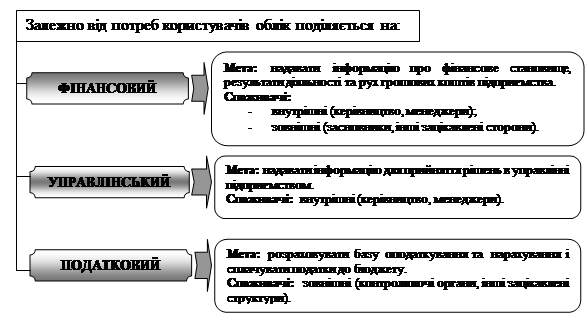

Схема 1.4. Види обліку залежно від потреб користувачів

Схема 1.5. Відмінності між управлінським та фінансовим обліками

| Ознака |

Фінансовий облік |

Управлінський облік |

| 1. Обов’язковість ведення обліку |

Обов’язковий, відповідно до законодавчих актів. |

Необов’язковий, залежить від волі керівника. |

| 2. Мета ведення обліку |

Надавати інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства. |

Надавати інформацію для прийняття рішень в управлінні підприємством. |

| 3. Користувачі інформації |

Внутрішні (керівництво, менеджери), Зовнішні (засновники, інші зацікавлені особи). |

Внутрішні (керівництво, менеджери) |

| 4. Форма вира-ження інформації |

Інформацію виражають тільки в грошовому виразі. |

Інформацію виражають в грошовому, натуральному, кількісному виразах. |

| 5. Періодичність звітності |

В кінці року. |

За будь-який період: місяць, квартал, рік, негайно. |

| 6. Об’єкти звіт-ності |

Підприємство. |

Підприємство, галузь, підрозділ, вид продукції. |

| 7. Ступінь відповідальності за помилки в обліку |

Адміністративна відповідальність. |

Дисциплінарна відповідальність (догана, зауваження). |

| 8. Ступінь відкритості інформації |

Інформація є відкритою, публічною |

Інформація є таємницею. |

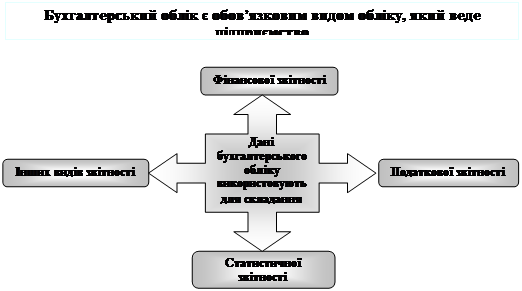

Схема 1.6. Використання даних бухгалтерського обліку

2. Правове регулювання організації бухгалтерського обліку

Схема 1.7. Основні вимоги щодо організації бухгалтерського обліку на підприємстві

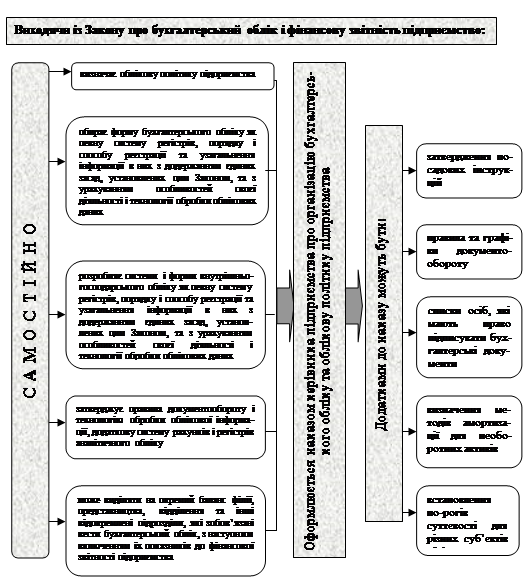

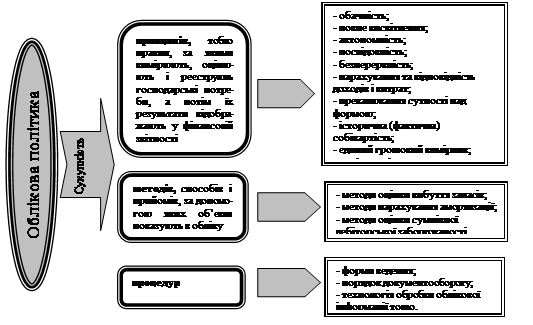

Схема 1.8. Сутність облікової політики

Схема 1.9. Форми організації бухгалтерського обліку

Схема 1.10. Повноваження головного бухгалтера при веденні обліку

Схема 1.11.

Схема 1.12. Склад фінансової звітності

3. Загальноприйняті принципи бухгалтерського обліку

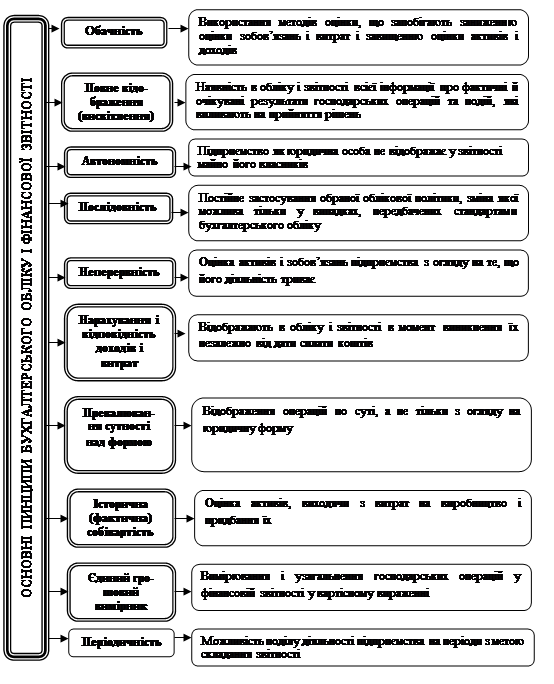

Схема 1.13. Основні принципи бухгалтерського обліку

План рахунків та його характеристика

Схема 1.14. Узгодженість Плану рахунків зі структурою фінансової звітності

| План рахунків |

Форми звітності |

|||||

| Клас |

Назва класу |

І. Баланс |

||||

| Розділ |

Назва розділу балансу |

|||||

| 1 |

|

= |

|

1 активу |

Необоротні активи |

|

| 2 |

|

|

2 активу |

Оборотні активи |

||

| 3 |

Кошти, розрахунки та інші активи |

|

3 активу |

Витрати майбутніх періодів |

||

|

|

= |

|

||||

| 4 |

Власний капітал і за – безпечення зобов’язань

|

= |

|

1 пасиву |

Власний капітал |

|

|

|

2 пасиву |

Забезпечення наступних витрат і платежів |

||||

| 5 |

Довгострокові зобов’язання |

|

= |

|

3 пасиву |

Довгострокові зобов’язання |

| 6 |

Поточні зобов’язання |

|

= |

|

4 пасиву |

Поточні зобов’язання |

|

|

5 пасиву |

Доходи майбутніх періодів |

||||

| ІІ. Звіт про фінансові результати |

||||||

| 7 |

Доходи і результати діяльності |

|

= |

|

1 розділ Звіту |

Фінансові результати |

| 9 |

|

= |

|

|||

| 8 |

Витрати за елементами |

|

= |

|

ІІ розділ звіту |

Елементи операційних витрат |

| 0 |

Позабалансові рахунки |

|

= |

|

Примітки до звітів |

|

Міжнародні та національні стандарти бухгалтерського обліку.

Схема 1.15. Положення (стандарти) бухгалтерського обліку в Україні

| Номер П(С) БО |

Назва П(С) БО |

| 1 |

Загальні вимоги до фінансової звітності |

| 2 |

Баланс |

| 3 |

Звіт про фінансові результати |

| 4 |

Звіт про рух грошових коштів |

| 5 |

Звіт про власний капітал |

| 6 |

Виправлення помилок і зміни у фінансових звітах |

| 7 |

Основні засоби |

| 8 |

Нематеріальні активи |

| 9 |

Запаси |

| 10 |

Дебіторська заборгованість |

| 11 |

Зобов’язання |

| 12 |

Фінансові інвестиції |

| 13 |

Фінансові інструменти |

| 14 |

Оренда |

| 15 |

Дохід |

| 16 |

Витрати |

| 17 |

Податок на прибуток |

| 18 |

Будівельні контракти |

| 19 |

Об’єднання підприємств |

| 20 |

Консолідована фінансова звітність |

| 21 |

Вплив змін валютних курсів |

| 22 |

Вплив інфляції |

| 23 |

Розкриття інформації щодо пов’язаних сторін |

| 24 |

Прибуток на акцію |

| 25 |

Фінансовий звіт суб’єкта малого підприємництва |

| 26 |

Виплати працівникам |

| 27 |

Діяльність, що припиняється |

| 28 |

Зменшення корисності активів |

| 29 |

Фінансова звітність за сегментами |

Облік грошових коштів

Зміст:

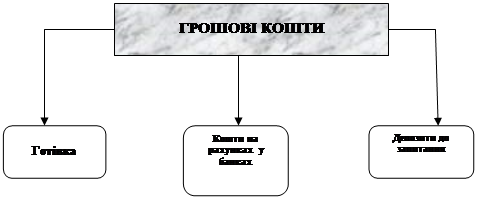

1. Економічний зміст і завдання обліку грошових коштів

2. Облік касових операцій

3. Облік операцій по рахунках в банках

4. Облік інших грошових коштів

Література

1. Порядок ведення касових операцій у національній валюті в Україні;

2. Інструкція про організацію роботи з готівкового обігу установами банків України;

3. П(С) БО №4 «Звіт про рух грошових коштів»;

4. Інструкція про відкриття банками рахунків в національній та іноземній валюті;

5. Інструкція про безготівкові розрахунки в Україні в національній валюті;

6. Огійчук М.Ф. Бухгалтерський облік на с‑г підприємствах. Підручник. – К.: Аграрна освіта, 2001, с. 48–97;

7. Сопко В. Бухгалтерський облік: Навчальний посібник. – Тернопіль: Астон, 2005, с. 169–178;

8. Бутинець Ф. Бухгалтерський фінансовий облік. Підручник. – Житомир: ЖІТІ, 2000, с. 220–250.

9. Ткаченко Н.М. «Бухгалтерський фінансовий облік на підприємствах України», с. 478–519.

10. Плаксієнко В.Я. Бухгалтерський облік у сільському господарстві. Підручник. – К.: «Центр навчальної літератури», 2005. – с. 80–110.

11. Михайлов М.Г. Національні стандарти в бухгалтерському обліку. Питання використання. – К.: Вища школа, 2002, с. 24–33.

12. Лишиленко О.В. Бухгалтерський фінансовий облік. Підручник. – К.: Видавництво «Центр навчальної літератури», 2005. – с. 171–242.

1. Економічний зміст і завдання обліку грошових коштів

Схема 2.1. Класифікація грошових коштів

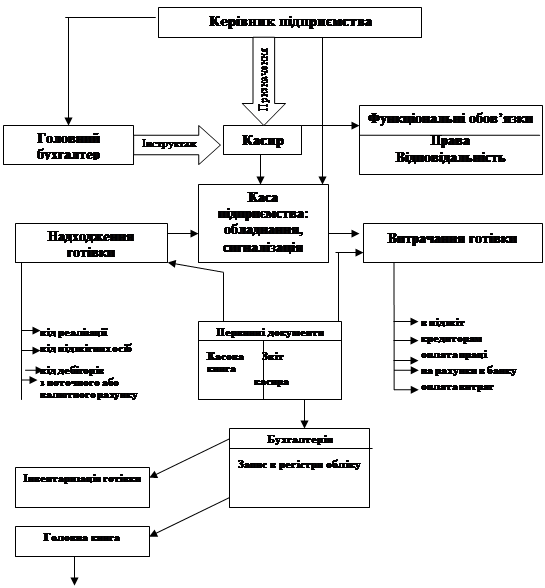

2. Облік касових операцій

Схема 2.2. Загальна схема бухгалтерського обліку касових операцій

|

Схема 2.3. Вимоги до організації готівкових розрахунків

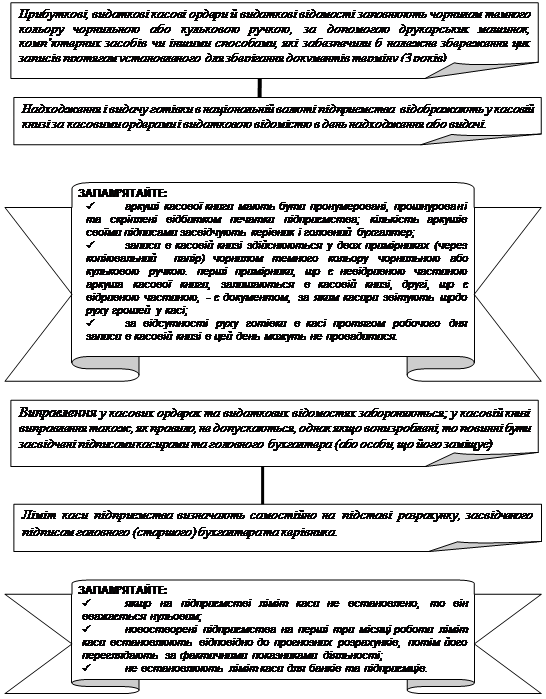

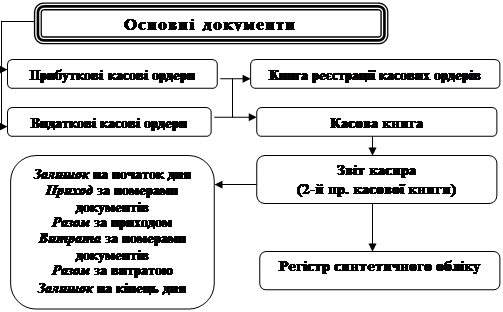

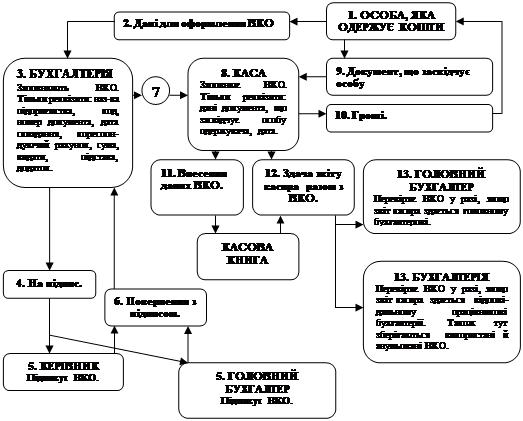

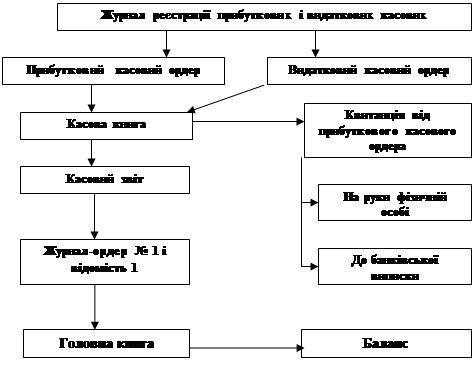

Схема 2.4. Документальне оформлення касових операцій

Схема 2.5 Порядок оформлення прибуткового касового ордера

Схема 2.6. Порядок оформлення видаткового касового ордера

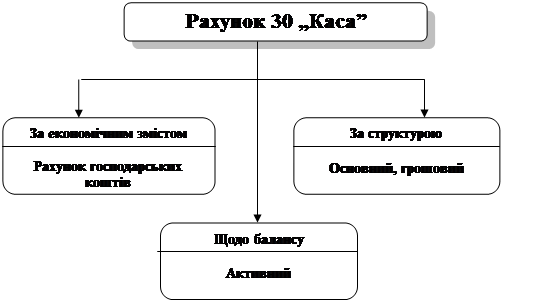

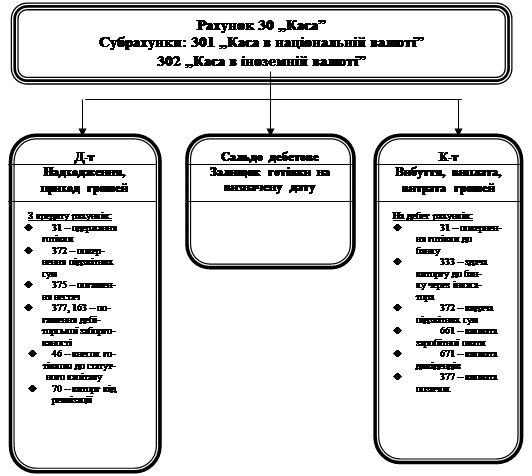

Схема 2.7. Характеристика рахунка 30 «Каса»

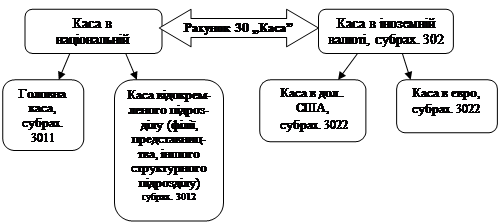

Схема 2.8. Структура рахунку 30 «Каса»

Схема 2.9

Схема 2.10. Схема документообігу касових документів

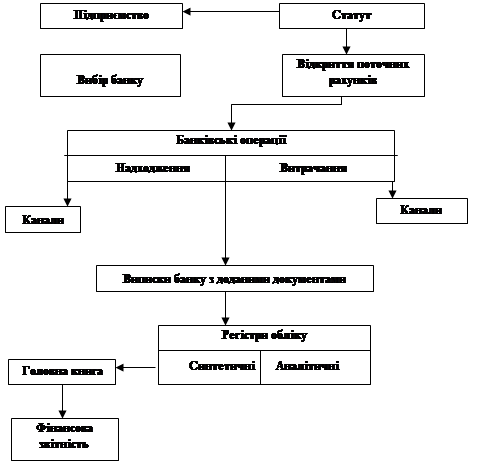

3. Облік операцій по рахунках в банках

Схема 2.11. Порядок ведення обліку коштів на поточному рахунку

Схема 2. 12. Типи клієнтських рахунків

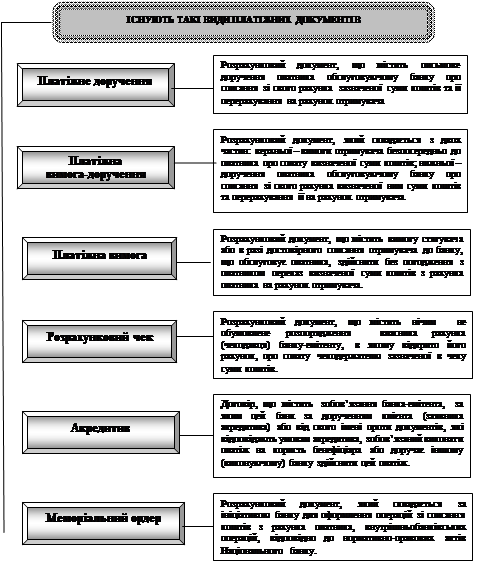

Схема 2.13. Види платіжних документів

Схема 2.13. Види платіжних документів

Схема 2.14. Зразок банківської виписки

| Рахунок |

56326958235656 |

ВІД 23 |

20.01.2006 |

18.01.2006 |

|||

| Вхідне сальдо: |

0,00 |

19654,00 |

|||||

| 1 |

322045 |

26007145892325 |

03 |

0,00 |

375,00 |

361 |

|

| 5 |

300335 |

56326958235656 |

4 |

0,00 |

750,00 |

30 |

|

| 5 |

820019 |

23569875669666 |

3 |

5,00 |

653 |

0,00 |

|

| 4 |

340562 |

00012356458999 |

1 |

14,68 |

631 |

0,00 |

|

| 5 |

322045 |

23333365263333 |

5 |

15,12 |

654 |

0,00 |

|

| Всього оборотів: |

34,80 |

1125,00 |

|||||

| Вихідне сальдо: |

20744,2 |

||||||

| Акціонерний Комерційний Банк «Пріоритет» |

|||||||

Схема 2.15. Види акредитивів

Схема 2.16. Порядок акредитивної форми розрахунків

|

|

|

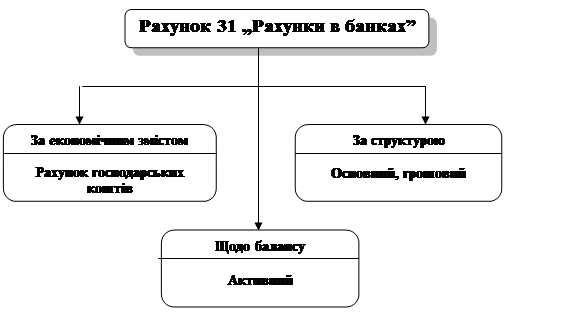

Схема 2.17. Характеристика рахунка

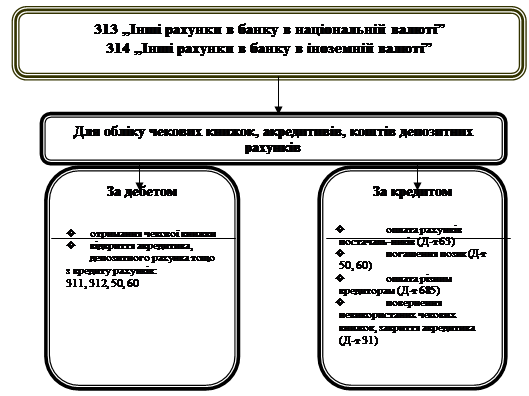

Схема 2.18.

| Д‑т 311 «Поточні рахунки в національній валюті» К‑т |

|||

| С-до поч. |

|||

| 36 |

оплата товарів, робіт, послуг |

оплата ТМЦ, робіт, послуг |

63 |

|

|

|

||

| 681 |

авансова оплата за ТМЦ |

платежі до бюджету |

64 |

|

|

|

||

| 46 |

внески засновників до статутного капіталу |

перерахування органам соціального страхування |

65 |

|

|

|

||

| 50,60 |

зарахування позичок |

виплата дивідендів |

67 |

|

|

|

||

| 16,37 |

погашення дебіторської заборгованості |

авансова оплата ТМЦ, робіт, послуг |

371 |

|

|

|

||

| погашення кредитів |

50, 60 |

||

![]()

Схема 2.19

| Д‑т 312 «Поточні рахунки в іноземній валюті» К‑т |

|

|

|

|

| 714 «Дохід від операційної курсової різниці» |

«Втрати від операційної курсової різниці» 945 |

|

|

|

Схема 2.20.

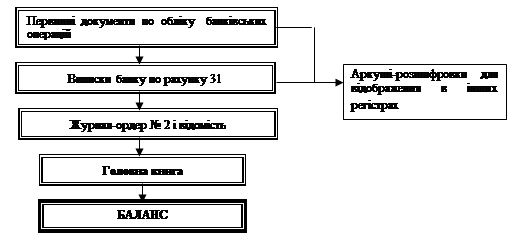

Схема 2.21. Схема запису в регістрах по обліку операцій на рахунках в банку

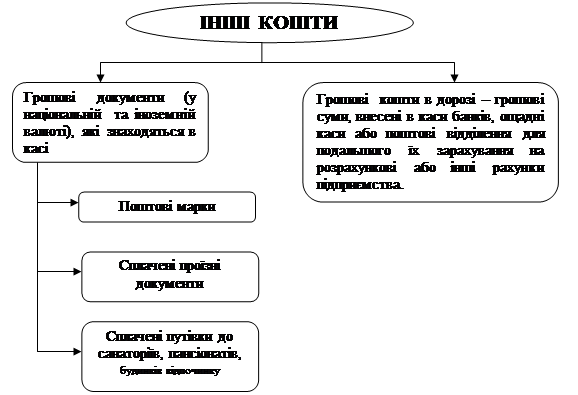

4. Облік інших грошових коштів

Схема 2.22

Схема 2.23. Структура рахунка 33 «Інші кошти»

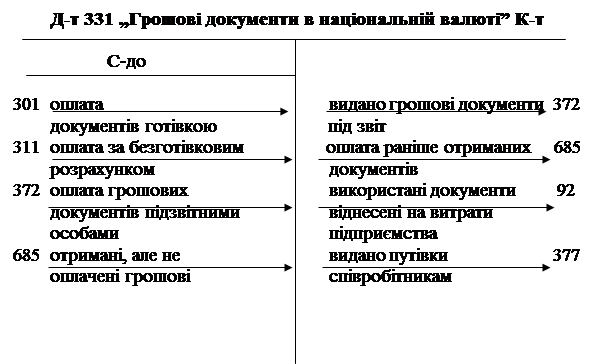

Схема 2.24

Облік розрахункових операцій та інших активів

Зміст:

1. Економічний зміст розрахункових операцій та завдання їх обліку

2. Облік розрахунків з покупцями і замовниками

3. Облік розрахунків з різними дебіторами

4. Облік операцій з короткостроковими векселями одержаними

5. Облік поточних фінансових інвестицій

6. Облік резервів сумнівних боргів

7. Облік витрат майбутніх періодів

Література

1. Інструкція про службові відрядження в межах України та за кордон;

2. П(С) БО №10 «Дебіторська заборгованість»;

8-09-2015, 12:00