Кафедра бухгалтерського обліку і аудиту

Контрольна робота

з дисципліни: «Контроль і ревізія»

Зміст

1. Ревізія як елемент методу економічного контролю

2. Ревізія надходження товарно-матеріальних цінностей

Список використаної літератури

1. Ревізія, як елемент методу економічного контролю

Передумови та основні принципи контролю

Головне завдання контролю – забезпечення законності виконання операцій, збереження коштів та цінностей. Зважаючи на це та напрямки контролю, головною передумовою контролю є запобігання протиправним, незаконним та невірно оформленим документами операціям, які надалі призводять до викривлення даних наступної підсумкової інформації, яка значно впливає на фінансову та господарську діяльність банку. Викривлення підсумкової інформації впливає на прийняття управлінських рішень керівництва банку.

Викриття причин виявлених порушень та правил здійснення операцій, ведення бухгалтерського обліку, забезпечує дійовість заходів з боку керівництва та персоналу для усунення виявлених недоліків. Внутрішній контроль дозволяє в подальшому уникнути появи нових помилок і недоліків ведення фінансової діяльності.

Контроль за дотриманням банківського законодавства, статуту банку, інструкцій та інших нормативних документів з питань діяльності банку дозволить уникнути конфліктних ситуацій з вищими контролюючими організаціями, а також збереже престижність банку, високий рівень довіри клієнтів.

Все це є основними передумовами проведення як внутрішньобанківського контролю, так і контролю небанківськими органами, які здійснюють контроль.

Основні завдання ревізії. Широкий діапазон економічних функцій та величезний обсяг операцій, направлених на їх здійснення, вимагають від банків чіткого дотримання законодавчих і нормативних актів, інструкцій та положень Національного банку України та Головного банку. Від них вимагається дотримання законності, правил та своєчасності проведення операцій і, разом з тим, забезпечення стабільної роботи з метою отримання прибутку та розширення своєї діяльності. Досягається це, з одного боку, організацією роботи в банках та чіткістю бухгалтерського обліку та звітності, з іншого – регулярним контролем у процесі їх діяльності, що проводиться в різних формах та різноманітними методами.

Контроль в банках має загальноприйняті форми – попередній, поточний, наступний – та методи – економічний аналіз, перевірки та ревізії.

Основними принципами контролю є:

1. Повсюдність, тобто контроль не є виключенням для якогось регіону, а здійснюється в усіх економічних регіонах, областях, містах та районах.

2. Загальність, тобто перевіркою повинні бути охоплені усі сторони роботи банку.

3. Універсальність, яка проявляється з трьох сторін:

- як функція управління;

- як профілактичний засіб, що запобігає порушенням та зловживанням;

- як засіб забезпечення економічного та раціонального використання усіх ресурсів.

4. Всенародність, тобто масовість, контролю.

5. Раптовість, тобто про початок перевірки не повинні знати працівники організацій та установ, що перевіряються. Дотримання цього принципу забезпечує найбільшу об'єктивність в оцінці виробничої, господарсько-фінансової діяльності та обґрунтованості дій службових осіб.

6. Безперервність, тобто перевірка не має сезонного характеру, а здійснюється постійно.

7. Системність, тобто здійснюється не стихійно, а в плановому організованому порядку, з дотриманням певної методики перевірки з /використанням ефективних способів, методів та засобів обчислювальної техніки. Також до числа принципів контролю можна віднести:

1. Доповнення самоконтролю виконавців контролем спеціальних працівників-контролерів.

2. Презумпція провинності працівників, які виконують свою ділянку роботи (за недостовірність рахунку, викривлення первинних даних).

3. Рівноправність учасників контролю в здійсненні контрольної діяльності.

4. Забезпечення поєднання інтересів учасників банківської діяльності в контрольному акті, передачі документації, будь-яких грошових або матеріальних цінностей від одного працівника іншому і забезпечення єдності їх інтересів у досягненні кінцевої мети.

5. Поєднання взаємоконтролю та взаємодопомоги учасників фінансової діяльності.

6. Самостійність контролю.

Достовірність даних первинного обліку забезпечується за допомогою самоконтролю, зіставленням даних вихідного контролю (контроль з боку працівника, який виконує дану операцію) з даними вхідного контролю (це може бути і контроль працівника, який в подальшому аналізує ці операції – завідуючий касою, бухгалтер, і контроль з боку самого клієнта).

Методом наступного контролю є інвентаризація основних засобів, готівкових коштів, бланків суворої звітності, резервних фондів, документальний та логічний контроль тощо.

Принцип презумпції провинності працівника-виконавця за недостовірність даних передбачає припущення вини цього працівника.

Всі неправильні дії виконавця даної операції повинні бути неодноразово перевірені й у випадку вини працівника банку (нестача грошових коштів при здачі касиром готівки, навмисне зменшення або збільшення ставки процентів, розповсюдження комерційної інформації конкурентам) застосовані штрафні санкції, догани, звільнення з посади. При виявленні у касирів або працівників операціоністів навмисної нестачі готівки здійснюється віднесення нестачі на заробітну плату працівника банку (рахунок 3552 «Нестачі та інші нарахування на працівників банку»).

Всі інші припущення повинні бути доказані винуватцями на основі юридичне оформлених матеріалів. Учасники контролю повинні мати рівні права у здійсненні контрольної діяльності, брати участь в обговоренні конфліктних ситуацій і доведенні вини (невинності). Якщо в процесі контролю будуть встановлені дефекти в документах або незаконність відображених в них операцій, то документи не приймаються до виконання.

Ще одним із основних принципів контролю є обов'язкове виправлення і відображення в обліку помилок, що були непомічені в процесі поточного контролю, але потім виявлені та усунені; вони реєструються з метою посилення контролю, а також обговорюються серед працівників банку.

Особлива увага звертається на осіб, які припустилися помилок: їм дають необхідні вказівки, а якщо недоліки були наслідком недбайливого або несумлінного ставлення до дорученої роботи – накладаються стягнення.

Поточний внутрішньобанківський контроль не приводить до оформлення його результатів окремим документом, а результати внутрішньобанківських наступних перевірок реєструються в спеціальній книзі, в якій зазначається, за якими рахунками балансу перевіряється аналітичний облік, за які дні, яким способом (вибірковим, суцільним) перевіряються меморіальні, касові та інші документи.

Виходячи з цього, принципом внутрішньобанківського контролю є відображення результатів наступного контролю, його реєстрація.

При встановленні порушень, які вимагають особливого опису, складаються довідки, які друкуються в декількох екземплярах і передаються співробітникам банку, які виконують ідентичні функції. У книзі і на довідці ставить свій підпис особа, що здійснює перевірку, а керівник та головний бухгалтер роблять відмітку про те, що недоліки розглянуті і заходи для їх усунення здійснені. У книзі ставить свій підпис головний бухгалтер банку.

Забезпечення зацікавленості учасників контролю в його проведенні і достовірності результатів полягає у створенні умов неминучості та невідворотності наслідків при байдужому ставленні до достовірності або викривлення даних, що фіксуються.

Найбільш типовою формою порушення принципу обов'язковості доповнення самоконтролю виконавців контролем споживачів інформації є фактичне встановлення контролю одного працівника за окремою господарською операцією (контролер), що може призвести до можливості виникнення недостовірної інформації та зловживань.

Принцип недопустимості концентрації функцій контролю за господарськими операціями в руках однієї особи є окремим випадком принципу доповнення самоконтролю виконавців контролем користувачів цієї інформації.

Необхідно визначити, що користувачами можуть бути не тільки клієнти та інші працівники банку, але й органи управління банку.

Контроль за своєчасністю і повнотою усунення недоліків, виявлених наступними перевірками, здійснює головний бухгалтер банку.

Принцип забезпечення протилежності інтересів працівників у контрольному акт передачі документації та різних цінностей від одного працівника до іншого передбачає створення економічних умов, за яких виключалася б можливість їх взаємної згоди і зацікавленості у викривленні первинних даних проти інтересів банку і фінансової системи в цілому. Цей принцип можна розглядати як принцип створення контрольної ситуації, в якій будь-яке викривлення первинних даних призведе до втрати економічних інтересів одного з учасників контрольних взаємовідносин. У той же час ці економічні умови повинні забезпечувати єдність інтересів працівників банку в досягненні кінцевої мети.

Принцип самостійності контролю полягає в тому, що повнота відповідальності за результати контрольної діяльності певних працівників визначається рівнем повноти можливостей і незалежності проведення контролю Якщо фінансова діяльність чи її результат непідконтрольний або не може бути повністю проконтрольований певним працівником чи колективом, на них не може покладатися і повнота відповідальності за результати контролю.

До складу додаткових принципів контролю відноситься забезпечення зацікавленості учасників контролю в його проведенні і забезпеченні достовірності.

До складу організаційних принципів контролю необхідно віднести:

- недопустимість повного адміністративного підпорядкування функціональних контрольних служб і підрозділів лінійним керівникам;

- забезпечення спеціальними засобами контролю, які застосовуються одночасно з виконанням операції (машини для переліку грошей тощо).

Удосконалення контролю в ринкових умовах

Активне здійснення контролю сприяє успішному вирішенню різноманітних завдань демократичного розвитку. Особливого значення контроль набуває в умовах перебудови управління економікою, що характеризується динамічним розвитком суспільного виробництва, усієї системи соціальних та виробничих відносин в суспільстві, як невід'ємна складова частина цих відносин, контроль в діалектичній єдності активно впливає на їх розвиток і сам розвивається під їх впливом.

На сучасному етапі розвитку правової держави значно підвищується роль контролю в керуванні економікою країни для забезпечення найбільш повного задоволення матеріальних та духовних потреб людей.

Конституційною нормою є обов'язок громадян країни зберігати і зміцнювати державу та суспільну власність, боротися з крадіжками та марнотратством засобів виробництва, майна, матеріальних та грошових ресурсів, недопущення тіньової економіки та умов, що сприяють правопорушенням.

Поряд із зростанням значення контролю в керівництві економікою країни важливого значення він набуває у справі подальшого розвитку демократії. Через залучення до участі в контролі широких народних мас реалізується один із конституційних напрямків розвитку правової держави.

Важливо також відзначити, що поєднання державного та суспільного контролю дозволяє удосконалити весь державний апарат, від якого багато в чому залежить вирішення завдань підвищення матеріального достатку народу. Належить здійснити всебічну демократизацію управління, підвищити в ньому значення трудових колективів, посилити контроль знизу, підзвітність та гласність у роботі господарських органів.

Важливим напрямком удосконалення контролю стало прийняття Законів України «Про державну контрольно-ревізійну службу в Україні», «Про господарські товариства», «Про заставу», «Про приватизацію державного майна» та інших нормативних документів.

На сучасному етапі важливого значення набуває послідовний розвиток методології і удосконалення організації контролю. В останні роки в Україні проведена величезна робота для активізації наукових досліджень у цій галузі, виданню учбових та практичних посібників з цих питань, підготовці і підвищенню кваліфікації контрольно-ревізійного апарату.

Разом з тим належить і надалі здійснювати необхідні заходи вирішення і покращання підготовки кадрів цієї служби, активізації наукових досліджень, розробки відповідних нормативних актів, що регулюють питання методології та організації контролю на сучасному етапі розвитку правової держави.

В умовах ринкової економіки в банківському контролі відбулися істотні зміни. Якщо раніше банки виконували важливі функції державного контролю за діяльністю суб'єктів господарювання (клієнтів), то в сучасних умовах цей контроль, як правило, здійснюється на засадах партнерських відносин між банками та їхніми клієнтами. Слід зазначити, що в окремих випадках держава покладає на банки контроль за окремими господарськими операціями їхніх клієнтів.

Методи контролю

За джерелами контрольних даних та заходами проведення всі види контролю поділяються на фактичний і документальний. Джерелами фактичного контролю є фізичні об'єкти: інвентаризація, експертна оцінка, особистий досвід. У банках – це контрольний перерахунок національної та інвалютної грошової готівки в касах, сховищах, резервних фондах, коштовних металах та інших цінностях, перевірка збереження основних засобів, нематеріальних активів, товарно-матеріальних цінностей банку, а також застави та інше.

Джерелами документального контролю є документи та дані фінансової і статистичної звітності: читання документів, рахункова перевірка документів, порівняння документів, письмовий запит, економічний контроль та ревізія.

У банках за розрахунками та довідками господарських органів перевіряються правильність видачі коштів на заробітну платню, стипендії, відрядження, а також заборгованість банку за простроченими кредитами та постачальникам за послуги і товарно-матеріальні цінності (при цьому перевіряється правильність надання кредитів та їх використання). Часто поєднуються обидва методи контролю – фактичний і документальний.

Залежно від мети та обсягу, а також від способів та заходів проведення розрізняють такі методи контролю:

- обстеження;

- економічний аналіз;

- перевірка;

- ревізія.

Деякі економісти (Бєлов Н.Г., Полторанин В.А.) виділяють ще господарський спір, слідство та інше.

Обстеження – це метод фактичного контролю, який здійснюється на місті шляхом аналізу зведених документів, фінансової, статистичної звітності, особистого досвіду, експертної оцінки. При обстеженнях, як правило, не користуються первинними документами.

Економічний аналіз – це метод документального контролю, який є способом вивчення фінансово-господарської діяльності господарських органів за матеріалами обліку та звітності. Аналіз фінансово-господарської діяльності клієнтів – основа економічної роботи банків. Банки комплексно вивчають економіку та фінанси своїх клієнтів для того, щоб через свої операції здійснювати вплив на ефективний розвиток їх виробництва.

У банках аналізуються матеріали фінансової, статистичної звітності про касові обороти, розрахункові відношення, кредити, витрачання фондів заробітної плати, операції з цінними паперами, валютні операції, активні і пасивні операції та інші операції банку.

Таким чином, методом контролю в правовій державі є сукупність заходів та способів, які забезпечують виявлення законності і доцільності використання державної, суспільної та особистої власності.

Перевірка – це метод документального контролю, який проводиться за визначеним переліком питань. Перевірка є нічим іншим, як ревізією тієї чи іншої ділянки роботи, вона може бути комплексною та проводитися в цьому випадку спеціалістами різних відомств та контрольною службою для ознайомлення з певною стороною діяльності господарського органу. Перевірки бувають повними та тематичними.

Ревізія – це засіб документального контролю, в перекладі на українську мову термін «ревізія» означає перегляд та в кінцевому значенні є контрольним вивченням раніше проведених господарських операцій з метою додержання їх законності й економічної доцільності, ефективності господарських та фінансових операцій; законності емісійних, касових, розрахункових, валютних, бюджетних, кредитних, депозитних, вкладних та інших операцій у банках, вірності стану обліку, внутрішнього контролю та достовірності звітних даних. Ревізія відрізняється від інших методів контролю регулярністю і певною періодичністю.

Під методом господарського контролю розуміють сукупність прийомів зо допомогою яких вивчається предмет контролю Якщо предмет – це об'єктивно даний феномен, то метод – це суб'єктивна дія людини по відношенню до предмету. На практиці методом контролю називають способи здійснення попереднього, поточного і наступного господарського контролю за діяльністю підприємств з точки зору дотримання законності, доцільності, достовірності, економічної ефективності господарських операцій на підставі використання звітної, облікової, планової (нормативної) та іншої економічної інформації з поєднанням дослідження фактичного стану об'єктів контролю.

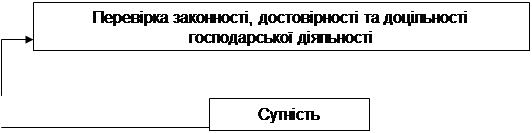

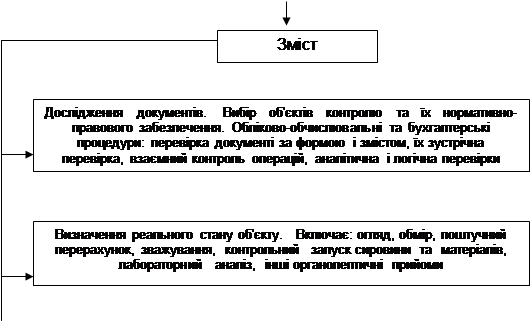

Поняття «метод господарського контролю» не повинно сприйматись як своєрідна абстракція. При його визначенні слід розкрити сутність і зміст методу (рис. 1).

|

|

|

Рис. 1. Сутність і зміст методу господарського контролю

Таким чином, метод господарського контролю – це сукупність способів і прийомів перевірки законності, достовірності та доцільності операцій господарюючого суб'єкта шляхом документального дослідження, визначення реального стану, порівняння і оцінки результатів перевірки.

Методичні прийоми здійснення контролю застосовуються лише в межах і випадках, які спеціально регламентовані чинним законодавством, а методичні прийоми пізнання істини законом не передбачені. Регламентується лише порядок і техніка їх застосування на практиці, тобто під час вивчення об'єктивної істини.

Окремі комбінації прийомів наукового дослідження в своїй сукупності складають окремі методики вивчення проблем господарського контролю, які слід розглядати як сукупність специфічних принципів, правил, способів (прийомів) дослідження однієї із сторін, граней, моментів, існування і функціонування господарських явищ, які відображають певний підхід до фактів, які вивчаються. Отже, об'єктивна істина пізнається шляхом застосування комбінацій методичних прийомів, які в практичному здійсненні господарського контролю отримали назву методів господарського контролю. Методом господарського контролю в практичному застосуванні є певна послідовність дій, виконання яких допомагає пізнати об'єкт дослідження. До таких методів можна віднести інвентаризацію, ревізію, аудит, судово-бухгалтерську експертизу, аналіз господарської діяльності.

Ревізія – це метод документального контролю фінансово-господарської діяльності підприємств, організацій та установ, дотримання законодавства з фінансових питань, достовірності обліку і звітності, спосіб документального виявлення недостач, розтрат, привласнення і розкрадання грошей і матеріальних цінностей, попередження фінансових зловживань.

Ревізія здійснюється із застосуванням прийомів фактичного контролю: аналізу сировини і матеріалів у виробництві (експеримент), контрольного заміру виконаних робіт, опитування осіб, очного спостереження, порівняння, лабораторного аналізу тощо і прийомів документального контролю: формальної перевірки документів, арифметичної перевірки; взаємного контролю документів і операцій, зустрічної перевірки документів, техніко-економічних розрахунків, контролю дотримання нормативів, логічного дослідження операцій, хронологічної перевірки записів, перевірки бухгалтерських проводок тощо

Ревізія дає повну і об'єктивну оцінку стану економіки, господарської діяльності і збереження власності в межах окремого господарюючого суб'єкту. Найбільш ефективним методом господарського контролю і важливим видом ревізії є комплексна ревізія Вона дозволяє забезпечити системне вивчення всіх сторін господарської і фінансової діяльності, всебічну перевірку кругообігу засобів у сфері виробництва або товарного обігу

Ревізію відрізняє від інших методів контролю плановість проведення, широта охоплення об'єкта та глибина його дослідження, переважне використання документів як джерела контролю, багатофункціональний, комплексний підхід

Комплексний підхід характеризується тим, що ревізією можуть бути охоплені не тільки сфери діяльності, в яких відбувається процеси постачання, виробництва та збуту, але й функції управління цими процесами – планування, облік, аналіз, регулювання, стимулювання. Ревізія може охоплювати одну сторону діяльності, наприклад, процес придбання матеріалів, І в цьому своєму значенні бути функціональною, досліджувати її суцільним або вибірковим способом, базуватися на використанні всієї сукупності або частини способів та прийомів контролю.

Ревізії проводяться відповідно до діючого законодавства, як правило, державними органами контролю і управління для виявлення недоліків в фінансово-господарській діяльності підприємств, що перевіряються, і порушень діючих нормативно-правових актів Вона базується на перевірці первинних документів, облікових регістрів, бухгалтерської та статистичної звітності, фактичної наявності грошових коштів і товарно-матеріальних цінностей Результати ревізій оформляються актом, який має юридичну силу і є джерелом доказів в слідчій та юридичній практиці

2. Ревізія надходження товарно-матеріальних цінностей

Ревізію операцій щодо надходження матеріальних цінностей від постачальників рекомендується розпочинати з вивчення договорів поставки та перевірити повноту і

8-09-2015, 14:22