Содержание работы

Вступление

1.Суть и значение контроля товарных операций предприятий розничной торговли

2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"

3. Методические приемы и последовательность контроля товарных операций на предприятиях розничной торговли

4. Типичные и возможные нарушении, которые могут быть выявлены в процессе контрольных действий

5.Обобщение результатов контроля и использование их в системе управления предприятием

Выводы и предложения

Список использованных источников

Приложения

Вступление

Рыночная экономика выдвигает новые задачи в сфере контроля, от правильного решения которых зависят его последующее развитие и усовершенствование.

С целью адаптации финансового контроля к рыночной экономике в Украине приняты два Закона: Закон "О государственной контрольно-ревизионной службе в Украине" от 26 января 1993г. и Законе "Об аудиторской деятельности" от 22 апреля в 1993г. с последующими изменениями и дополнениями к ним. В соответствии с требованиями данных законов предусмотрен особый подход к метрологии и организации финансового контроля субъектов предпринимательской деятельности.

Среди разных видов финансового контроля главное место занимает аудиторский независимый контроль, который осуществляет на договорных принципах проверку достоверности отчетных данных, балансов, законности хозяйственных операций, анализ финансового состояния, и в то же время предоставляет консультационные услуги по экономике, праву, финансам, учету и тому подобное

На сегодняшний день тема аудита товарных операций в розничной торговле является очень актуальной. В связи с экономическим кризисом большинство заводов, фабрик, производственных предприятий Украины в целом, или прекратили свое существование или работают не на полную мощность. Вместе с тем на рынке появилось много небольших розничных торговых и посреднических фирм.

Поэтому предприятие, избранное для исследования и написания работы, можно считать типичным своего времени.

В курсовой работе поставлена цель - изучить методику осуществления контроля товарных операций на предприятиях розничной торговли.

В ходе написания курсовой работы решен ряд задач: раскрыта суть и значение контроля товарных операций; освоить методологические приемы и последовательность контроля товарных операций, рассмотреть типичные и возможные ошибки, выявленные в ходе контроля над товарными операциями в розничной торговле, обобщить результаты проведенного исследования.

В качестве литературных источников были использованы нормативно-правовые акты, действующие на территории Украины, учебники, книги, статьи и монографии различных авторов, как отечественных, так и зарубежных,

В качестве объекта исследования выбрано предприятие розничной торговли Корпорация "Даяна", которое осуществляет свою деятельность на территории г.Симферополя.

1. Суть и значение контроля товарных операций предприятий розничной торговли

Розничная торговля - это сфера предпринимательской деятельности из реализации товаров или предоставления услуг на основании устного или письменного договора покупки-продажи непосредственно конечным потребителям для их собственного некоммерческого использования.

Предприятиями розничной торговли в основном осуществляется стоимостной учет товаров из-за большого количества разнообразных товаров и оформлением реализации товаров кассовыми чеками. В таком случае на каждое материально-ответственное лицо в бухгалтерии открывается лицевой счет, в котором делают записи по остаткам, поступлению и выбытию товаров на отчетную дату. Записи отображают по продажным ценам. В установленные сроки материально-ответственные лица составляют товарные отчеты и вместе с подтверждающими документами сдают в бухгалтерию.

В качестве объекта управления на торговом предприятии выделяют потоки товарных и материальных ресурсов, денежных и платежных средств, нематериальных активов, обязательств, поддающиеся количественной (стоимостной или натуральной) оценке. В качестве объекта управления на торговом предприятии выделяют потоки товарных и материальных ресурсов, денежных и платежных средств, нематериальных активов, обязательств, поддающиеся количественной (стоимостной или натуральной) оценке.

Эффективность деятельности торгового предприятия определяется совокупностью влияния различных факторов, главными из которых являются рациональное формирование и использование товарных запасов. Поэтому актуальной является правильная организация учета и контроля за уровнем запасов, которая должна строиться на научно обоснованном подходе к выбору и оптимизации наиболее эффективных методов управления ими. Средством достижения этого является максимальное удовлетворение потребностей пользователей в соответствующей информации, а, следовательно, формирование информационной системы, содержащей необходимые показатели. Информационной базой для решения управленческих задач является аналитическая учетная информация, она же играет ведущую роль в осуществлении контроля. Невозможно разделить учет и контроль функционально - часть контрольных функций выполняется учетными работниками, занимающимися как обработкой первичной документации, так и формированием сальдо по соответствующим счетам.

Существуют различные мнения о месте и роли контроля в управлении предприятием: он объединяется с экономическим анализом, с учетом, выделяется как самостоятельная функция управления, взаимодействующая с другими функциями управления. Будем придерживаться мнения, что контроль является самостоятельной функцией управления, поскольку это определяется тремя его чертами: специфичностью предмета, метода и возможностью превентивного воздействия на объект.

Контроль как метод управления является совокупностью способов и приемов исследования управляемой системы, используемой для сравнения фактически полученных результатов с запланированными с целью определения отклонений и выявления причины их образования.

Ценность его применения и использования заключается в том, что при выявлении негативных отклонений, которые могут повлиять на результат деятельности предприятия, руководство в состоянии определить причины и виновников их образования.

Таким образом, появляется возможность предотвращения подобных ситуаций в будущем. В настоящее время в экономической литературе определен ряд общих принципов, обеспечивающих эффективность функционирования системы внутреннего контроля. Поскольку товарные запасы являются главным ресурсом, формирующим финансовый результат деятельности торгового предприятия, контроль за их состоянием должен быть приоритетным. Укажем основные принципы контроля за товарными запасами.

Принцип ответственности. Каждое материально ответственное лицо должно нести ответственность как за сохранность товарных запасов, так и за своевременное и полное предоставление информации об их состоянии для принятия экономически обоснованных решений по планированию их уровня на предстоящий период. Для адекватной оценки исполнения этими лицами своих обязанностей должны быть предусмотрены меры экономической, административной и дисциплинарной ответственности.

Принцип сбалансированности. Материально ответственное лицо (МОЛ) должно быть обеспечено соответствующими средствами для исполнения своих контрольных функций. Для этого определяется круг его прав и возможностей.

Принцип подконтрольности. Каждое лицо, наделенное контрольными функциями, должно быть подконтрольно вышестоящему субъекту (например, заведующий секцией проверяется директором магазина, подотчетным начальнику отдела управленческого учета, которого контролирует финансовый директор).

Принцип своевременности информирования о состоянии товарных запасов. МОЛ должно своевременно информировать ответственное за принятие решений лицо о существующих изменениях (отклонениях) от запланированных показателей, которые возникают при изменении спроса, проведении рекламных акций, изменении предпочтений покупателей и т. п. Несвоевременность такой информации приведет к упущенной выгоде или прямым убыткам, причем чем позднее отреагирует руководство, тем более негативны последствия.

Принцип ущемления интересов. Необходимо создавать внутри предприятия такие условия, в которых негативная ситуация с товарными запасами найдет отражение в материальном стимулировании работников. Такая ситуация побуждает их самостоятельно искать решения или оперативно реагировать на непредвиденные изменения.

Принцип заинтересованности администрации. Руководство должно не только контролировать деятельность МОЛ, но и принимать активное участие в решении проблем: если имеет место срыв поставок товаров - рассмотреть возможность смены поставщика, поскольку принятие такого решения не входит в полномочия МОЛ, а отсутствие соответствующей реакции со стороны руководства приведет к упущенной выгоде.

Принцип компетентности, добросовестности и честности. Лица, ответственные за контрольные функции, должны обладать указанными качествами, поскольку их отсутствие приведет к недостоверности формируемых данных, что отразится на результате деятельности предприятия.

Принцип соответствия. Система контроля должна быть такой же сплошной, как и подконтрольная система, чтобы обеспечить возможность контроля по отдельным наименованиям товаров и ассортименту в целом в разрезе центров ответственности. Принцип постоянства. Постоянное функционирование системы контроля позволит вовремя реагировать на неблагоприятные изменения в уровне товарных запасов. Если контроль осуществляется от случая к случаю, говорить об оперативном управлении товарными запасами не приходится.

Принцип пригодности методики контрольных мероприятий. Достигается посредством определения целей контроля на всех уровнях, рациональным распределением контрольных функций между категориями работников, определением процедур и методов контроля.

Принцип возможности совершенствования. Методика контроля за товарными запасами должна быть достаточно гибкой, внедрение новых методов и приемов для повышения эффективности контроля не должно привести к сбою в системе. Принцип приоритетности. Товарные запасы для торгового предприятия - основа предпринимательской деятельности и источник получения дохода. Поэтому контроль за ними является основным, а все прочие хозяйственные операции контролируются в зависимости от степени их влияния на результат деятельности (незначительные операции можно не контролировать).

Принцип регламента. Эффективность деятельности торгового предприятия напрямую зависит от своевременности принятия управленческих решений. Процедуры контроля должны быть строго регламентированы, особенно с точки зрения оперативного предоставления информации о неблагоприятных отклонениях.

Принцип взаимодействия и координации. Контроль за товарными запасами необходимо осуществлять на основе тесного взаимодействия всех служб и подразделений предприятия, поскольку отсутствие или несвоевременность информации одного звена отразится на деятельности всего предприятия.

Рассмотрим и проанализируем основные функции контроля товарных операций на предприятиях розничной торговли

Функция контроля процесса реализации. Предварительный контроль - это прогнозирование возможного конечного результата реализации по отдельным видам продукции. Текущий контроль призван обеспечить выполнение текущих торговых операций с максимально возможным экономическим эффектом. Контроль проводится на основе данных о торговых операциях с целью корректировки конечного результата и призван прогнозировать дальнейшее развитие предприятия.

Функция обеспечения сохранности товарных запасов. Достигается использованием развернутого плана счетов и системы бухгалтерских записей, охватывающих все аспекты движения и хранения торговых запасов. Максимально способствует реализации этой функции система управленческого учета и инвентаризация.

Информационная функция. Обеспечивается посредством непрерывного документирования товарных операций, ее целью является предоставление информации о состоянии товарных запасов в любой момент времени. Функция обратной связи. Представляет собой сбор данных, отражающих суть торговых операций и их анализ, что позволяет принимать оперативные управленческие решения с целью обеспечения максимальной эффективности торговой деятельности предприятия.

Аналитическая функция. Позволяет посредством сопоставления фактических данных с плановыми оценить рациональность планирования товарных запасов по отдельным видам. На основании полученных данных можно выделить наиболее рентабельные и убыточные товары, что необходимо для планирования дальнейшей деятельности предприятия.

Процесс внедрения управленческого решения по формированию товарных запасов руководством торгового предприятия в общем виде можно представить следующим образом: Сбор данных о состоянии товарных запасов (поступление, выбытие) (r) обработка данных (отражение товарных операций в учете) (r) оценка действий (определение эффективности принятого решения) (r) трактовка результатов (определение "узких мест" и "ведущих звеньев"). Исходя из представленной последовательности действий, процесс контроля за реализацией управленческого решения по этому направлению состоит в следующем:

-на стадии сбора данных контролю подлежат первичные документы, подтверждающие процесс движения товарных запасов внутри предприятия и личное наблюдение за торговыми операциями;

-на стадии обработки данных контролируется правильность отражения торговых операций на счетах бухгалтерского учета, а также в регистрах бухгалтерского учета;

-при оценке действий контролируется соответствие полученных результатов тем параметрам, на основании которых данное управленческое решение было признано лучшим из ряда альтернативных (например, по показателям рентабельности или товарооборота по отдельным видам продукции или в целом по торговым секциям, залам внутри торгового предприятия);

-при трактовке результатов контролю подлежат отклонения фактических результатов от плановых (прогнозных) величин - благоприятны они или нет, а также выявляются их причины. На основании выводов, сделанных по этим данным, должны быть скорректированы планы деятельности предприятия в целях недопущения аналогичных негативных ситуаций в будущем.

Таким образом, основным критерием при оценке эффективности системы внутреннего контроля и, в частности, оперативного контроля за товарных операций должно стать улучшение показателей торговой деятельности по сравнению с теми, которые имели место при ее отсутствии, а также стабилизация финансового положения предприятия и рост его конкурентоспособности .

2. Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"

Корпорация "Даяна" как юридическое лицо зарегистрировано решением Исполнительного комитета Симферопольского городского Совета г. Симферополя от 28.09.2002г.

Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у городского совета (договор на аренду помещения заключен 20.10.2002г.), имеет самостоятельный баланс, расчетный счет, круглую печать, и иные реквизиты.

Целью создания Корпорации "Даяна" является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

-розничная торговля товарами народного потребления;

-осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности;

-оказания дополнительных услуг покупателям;

-иные виды деятельности, не запрещенные законом.

Деятельность корпорации осуществляется в соответствии с действующим законодательством Украины.

Корпорация "Даяна" обязано в соответствии с Уставом:

-выполнять обязательства, вытекающие из законодательства Украины и заключенных им договоров;

-заключать трудовые договоры;

-полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям;

-осуществлять все виды обязательного страхования;

-своевременно предоставлять налоговую и бухгалтерскую отчетность;

-уплачивать налоги в соответствии с налоговым законодательством.

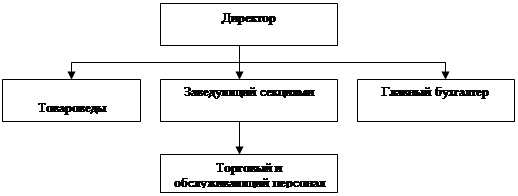

Схема управления корпорацией представлена на рисунке 1.

Рис. 1. Организационная схема управления Корпорацией "Даяна"

К оперативным работникам на предприятии относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Как видно из рис.1 руководство предприятием осуществляет директор магазина, который одновременно является основным его учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору подчиняются товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

В таблице 1 представлены показатели торгово-экономической деятельности магазина за 2006-2008гг.

Таблица 1 Экономические показатели торгово-хозяйственной деятельности Корпорация "Даяна"

Показатели |

2006 |

2007 |

2008 |

Отклонение |

Темп роста, % |

| Товарооборот, тыс.грн |

3233,2 |

3850,6 |

4250,6 |

+1017,2 |

31,5 |

| Валовой доход, тыс.грн |

2694,3 |

3208,8 |

3542,2 |

+847,9 |

31,5 |

| Валовые расходы предприятия, тыс.грн |

2357,7 |

3135,9 |

3377,0 |

+1019,3 |

43,2 |

| Прибыль от реализации товаров, тыс.грн |

81,9 |

86,3 |

173,0 |

+91,1 |

111,2 |

| Уровень рентабельности реализации, % |

3,5 |

2,8 |

5,1 |

+1,6 |

45,7 |

| Внереализационные расходы |

12,5 |

13,4 |

7,8 |

-4,7 |

-37,6 |

| Балансовая прибыль |

69,4 |

72,9 |

165,2 |

+95,8 |

138,0 |

| Уровень рентабельности деятельности, % |

2,7 |

2,3 |

4,9 |

+2,2 |

81,5 |

Из таблицы 1 видно, что в 2008г. магазин значительно улучшил показатели всей деятельности. Так, видно, что товарооборот увеличился на 31,5%. Валовой доход увеличился почти в 1,3раза, в связи с чем, уровень валового дохода к товарообороту в 2008г. составил 83,3%.

Прибыль от реализации продукции увеличилась на 91,1тыс.грн или 111,2% по сравнению с 2006г. В связи с этим наблюдается рост рентабельности продаж на 1,6%.

Сумма расходов предприятия увеличилась на 43,2%. Отрицательным моментом является увеличение уровня расходов в процентах к обороту: в 2006г. он составляет 72,9%, а в 2008г. 79,4%.

Внереализационные расходы снизились на 37,6% или 4,7тыс.грн. Внереализационных доходов фирма не получает.

Исходя из этого, сумма балансовой прибыли в 2006г. увеличилась на 95,8тыс.грн, или более, чем в 2 раза.

Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных экономических показателей хозяйственной деятельности предприятия.

Общий объем товарооборота (выручка от реализации товаров) за 2006-2008гг. представлен в таблице 1, из этой таблицы видно, что сумма товарооборота в 2008г. составила 4250,6тыс.грн., что на 31,5% больше, чем в 2006г.

В магазине реализуется 5 групп товаров: промышленные, хозяйственные товары, посуда, также стройматериалы и мебель, всего на общую сумму в 330 наименования.

Таблица 2 Состав и структура реализации по видам товаров

| Наименования |

2006 |

2007 |

2008 |

|||

| тыс. грн |

% |

тыс. грн |

% |

тыс.грн |

% |

|

Моющие средства |

1041,1 |

32,2 |

1070,5 |

27,8 |

603,6 |

|