Розглянувши більш загальні і широкі нормативно-правові акти України, перейдемо до Законів, Постанов, Інструкцій, Стандартів стосовно бухгалтерського обліку взагалі і фінансових результатів зокрема.

Закон України “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 10 грудня 2000 року, який є спеціальним законом з питань оподаткування, який встановлює порядок погашення зобов’язань юридичних і фізичних осіб перед бюджетами, державними цільовими фондами з податків і зборів (обов’язкових платежів), нарахування і сплата пені та штрафних санкцій, що застосовуються до платників податків контролюючими органами, у тому числі за порушення у сфері зовнішньоекономічної діяльності, та визначає процедуру оскарження дій органів стягнення.

Закон України “Про податок на додану вартість” від 3 квітня 1997 року із змінами і доповненнями. Цей Закон визначає платників податку на додану вартість, об’єкти, базу та ставки оподаткування, перелік неоподатковуваних та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

Закон України “Про оподаткування прибутку підприємств” від 22.05.97 року. Господарська діяльність – будь-яка діяльність особи, направлена на отримання доходу в грошовій, матеріальній або нематеріальній формах, у разі коли безпосередня участь такої особи в організації такої діяльності є регулярною, постійною та суттєвою. Закон визначає ряд термінів, платників податку, порядок оподаткування, поняття валового доходу і валових витрат, амортизації тощо.

Інструкція «Про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов‘язань та господарських операцій підприємств і організацій». Затверджена Наказом Міністерства Фінансів України від 30.11.99 № 291. Інструкція встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов‘язань та фактах фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб.

Більш спеціалізованою правовою основою для бухгалтера є положення (стандарти) бухгалтерського обліку, які затверджуються наказом Міністерством фінансів України.

Положення (стандарт) бухгалтерського обліку 11 "Зобов'язання", затверджено наказом Міністерства фінансів України від 31січня 2000 р. N 237 із змінами і доповненнями).

Це положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про зобов'язання та її розкриття у Фінансовій звітності.

2. Облік кредитних операцій

2.1 Облік довгострокових позик

Кредит забезпечує трансформацію вільних коштів у позиковий капітал і виражає відносини, які називаються кредитними. Системність цих відносин дозволяє охарактеризувати процес надання кредиту та залучення кредитних ресурсів на необхідні цілі кредитування, та структуровано підійти до управління кредитним процесом.

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником в письмовій формі.

У кредитному договорі банк бере на себе зобов'язання надати в розпорядження позичальника на визначений період деяку суму грошей, а позичальник, в свою чергу, бере на себе наступні зобов'язання:

1. використовувати позичені кошти на умовах і в цілях, визначених угодою;

2. платити всі збори у зв'язку з виданим кредитом;

3. повернути основну суму боргу і відсотки в узгоджений період часу.

Кредитний договір повинен містити наступні положення:

1. визначення сторін угоди та основні зобов'язання цих сторін, тобто зобов'язання банку надавати грошові кошти в розпорядження позичальника, і зобов'язання позичальника повернути суму з відсотками;

2. сума позики;

3. графік повернення позики;

4. розмір процентної ставки і обставини, за яких вона може бути змінена;

5. сума комісійних по виданій позиці;

6. належні банку виплати у зв'язку з використанням позики і забезпечення цього кредиту заставою;

7. умови використання кредиту позичальником;

8. строк виплати позики;

9. зобов'язання позичальника надавати банку інформацію та документи про його фінансовий стан.

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, які не є поточним зобов'язанням, ведеться на рахунку 50 "Довгострокові позики".

Цей рахунок балансовий, пасивний, призначений для обліку джерел засобів.

По кредиту рахунку 50 "Довгострокові позики" відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених), по дебету - погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов'язаннями.

Рахунок 50 "Довгострокові позики" має такі субрахунки:

501 "Довгострокові кредити банків у національній валюті";

502 "Довгострокові кредити банків в іноземній валюті";

503 "Відстрочені довгострокові кредити банків у національній валюті";

504 '' Відстрочені довгострокові кредити банків в іноземній валюті";

505 "Інші довгострокові позики в національній валюті";

506 "Інші довгострокові позики в іноземній валюті".

На субрахунках 501, 502 відображаються суми довгострокової заборгованості банкам за наданий кредит відповідно в національній та іноземній валюті.

На субрахунках 503, 504 відображаються суми відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено, відповідно в національній та іноземній валюті.

На субрахунках 505, 506 відображаються суми довгострокової заборгованості щодо зобов'язання із залучення позикових коштів (крім кредитів банків), відповідно в національній та іноземній валюті.

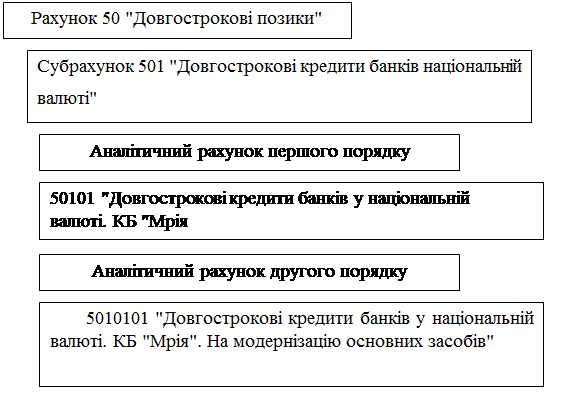

Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками погашення кредиту (позики) (рис. 2.1).

Рис. 2.1 - Приклад організації аналітичного обліку по рахунку 50 "Довгострокові позики"

Аналітичний облік кредитних (позикових) коштів ведеться за кредитовою ознакою у Журналі-ордері № 4, при спрощеній формі обліку у Відомості № В-4, при журнальній формі - у Журналі 2 за кредитом рахунків 50 та 60.

При відображенні в бухгалтерському обліку операцій, пов'язаних з довгостроковими позиками, необхідно враховувати наступні правила:

1. суми відсотків за користування кредитом списуються на субрахунок 792 "Результат фінансових операцій" з субрахунку 951 "Відсотки за кредит";

2. частина довгострокового зобов'язання, яка підлягає погашенню в терміни до 12-ти місяців, списується на рахунок 61 "Поточна заборгованість за довгостроковими зобов'язаннями".

Типові проводки по рахунку 50 "Довгострокові позики" представлені в таблиці 2.1.

Таблиця 2.1 - Бухгалтерські проводки з обліку довгострокових позик

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| ДТ | КТ | ||

| 1 | Отримання довгострокової позики | 311 (312) „Поточні рахунки в національній (іноземній) валюті | 50 „Довгострокові позики” |

| 2 | Відображення довгострокового зобов’язання (частини) як поточної заборгованості по довгострокових зобов’язаннях | 50 „Довгострокові позики” | 61 „Поточна заборгованість за довгостроковими зобов’язаннями” |

| 3 | Погашення поточної заборгованості по довгострокових зобов’язаннях | 61 „Поточна заборгованість за довгостроковими зобов’язаннями” | 311 (312) „Поточні рахунки в національній (іноземній) валюті |

| 4 | Списання відсотків за кредит на фінансовий результат | 792 „Результат від іншої звичайної діяльності” | 951 „Відсотки за кредит” |

| 5 | Відображення фінансового результату | 44 „Нерозподілені прибутки (непокриті збитки)” | 792 „Результат від іншої звичайної діяльності” |

| 6 | Перерахування відсотків | 951 „Відсотки за кредит” | 311 (312) „Поточні рахунки в національній (іноземній) валюті |

Заповнення розділу "Довгострокові зобов'язання" пасиву балансу вимагає здійснення чітких розрахунків.

Проілюструємо це на прикладі.

Приклад

ВАТ "Рибторг" отримало довгостроковий кредит для модернізації основних засобів на суму 200000 грн. строком на три роки під 55 % річних.

Розглянемо різноманітні варіанти погашення кредиту.

Варіант 1

Проценти виплачуються щорічно. Сума кредиту повертається в кінці року. Сума відсотків, яка підлягає сплаті щороку: 200000 грн. х 55 % = 110000 грн. В кінні першого і другого років сума позики (200000 грн.) відображається в розділі III "Довгострокові зобов'язання" пасиву балансу. В кінці третього року ця сума переміститься в статтю "Поточна заборгованість по довгострокових, зобов'язаннях" розділу IV.

Варіант 2

Сума кредиту повертається єдиним платежем в кінці строку договору, який включає суму позики і суму відсотків. Оскільки відсотки додаються до суми позики, то в цьому випадку застосовується принцип складних відсотків. Сума, яка підлягає виплаті в кінці строку договору: 200000 х (І + 0,55)3 = 744775 грн

Відображення в звітності.

В кінці першого року:

200000 х (1+0,55)' = 310000 грн.

В кінці другого року:

200000 х (1 + 0,55)2 = 480500 грн.

В кінці третього року:

200000 х (І + 0,55)3 = 744775 грн. в статті "Поточна заборгованість по довгострокових зобов'язаннях".

В розділі III "Довгострокові зобов'язання"

Варіант 3

Сума відсотків нараховується одразу, і кредит видається вже без відсотків. Такий вид нарахування відсотків типовий для операцій з облігаціями.

Ставка відсотку при нарахуванні відсотку в момент видачі позики:

1-1/(1 + 0,55) = 0,35484

Відображення в звітності.

Залишок позики в момент отримання позики:

200000 х (1 - 0,35484)3 = 53707 грн.

Залишок позики в кінці першого року:

200000 х (1 - 0,35484): = 83246 грн.

Залишок позики в кінці другого року:

200000 х (1 - 0,35484)' = 129032 грн.

В кінці третього року:

200000 х (1 - 0,35484)° = 200000 грн.

В розділі III

"Довгострокові зобов'язання"

За умови неможливості погасити кредит (короткостроковий, довгостроковий) підприємство-боржник може домовитися з банком про відстрочення (пролонгацію) на підставі заяви до банку (за 2-3 дні до закінчення терміну) та відповідної домовленості.

Відсоткова ставка за пролонгованим кредитом є вищою ніж ставка стандартна (п. 26 Положення про кредитування, затвердженого Постановою Правління НБУ № 246 від 28.09.95 р.). Різниця між відсотковою ставкою за пролонгованим кредитом і ставкою стандартною розглядається як штрафна санкція.

У випадку, якщо банк-кредитор не погодиться на пролонгацію, своєчасно непогашений кредит вважається простроченим.

Усі передбачені договором штрафні санкції, відсотки за простроченими кредитами відносять за рахунок прибутку, що залишається у розпорядженні підприємства, субрахунок № 948 "Визнані штрафи, пені, неустойки".

2.2 Облік короткострокових кредитів

Нині найпоширенішим видом отримання підприємством кредиту в Україні є банківський кредит. Підприємство за такого виду кредитування виступає тільки в ролі позичальника.

Банківський кредит класифікують за такими ознаками:

1. Цільова спрямованість;

2. Термін кредиту;

3. Вид відсоткової ставки;

4. Валюта кредиту;

5. Види обслуговування.

Чинне законодавство України забороняє надавати підприємствам кредити на покриття збитків від господарської діяльності, на формування і збільшення Статутних капіталів банків, для внесення платежів до бюджету і позабюджетних фондів.

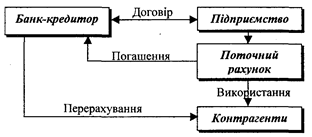

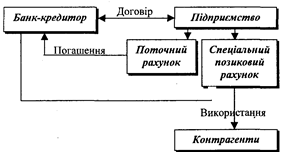

Кожне підприємство вправі обирати для себе схему, яка йому більше підходить.

Схема одержання та погашення кредитів може відрізнятись одна від одної (рис. 2.2).

Рис. 2.2 - Варіанти надання банківського кредиту

Не мають права отримувати кредити підприємства:

- проти яких порушено справу про банкрутство;

- за наявності простроченої заборгованості за раніше наданими кредитами;

- під укладені контракти, які не передбачають захисту позичальника від можливих витрат, пов'язаних із затримками в поставках товарів.

Погашення банківського кредиту - це спосіб погашення основної його суми і нарахованих відсотків. Кредит погашають повністю по закінченні терміну кредитної угоди або поступово, частинами. Відсоток нараховується на суму непогашеного кредиту.

Облік розрахунків ведеться на рахунку 60 "Короткострокові позики" у національній та іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув. Цей рахунок балансовий, пасивний, призначений для обліку джерел засобів.

По кредиту рахунку відображаються суми одержаних кредитів (позик), по дебету - сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик).

Рахунок 60 "Короткострокові позики" має такі субрахунки:

601 "Короткострокові кредити банків у національній валюті";

602 "Короткострокові кредити банків в іноземній валюті";

603 "Відстрочені короткострокові кредити банків у національній валюті";

604 "Відстрочені короткострокові кредити банків в іноземній валюті";

605 "Прострочені позики в національній валюті";

606 "Прострочені позики в іноземній валюті". Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками їх погашення.

Рахунок 61 "Поточна заборгованість за Довгостроковими зобов'язаннями" призначено для узагальнення інформації про стан розрахунків за поточними зобов'язаннями, переведеними зі складу довгострокових, при настанні строку погашення протягом дванадцяти місяців з дати балансу.

Рахунок 61 "Поточна заборгованість за довгостроковими зобов'язаннями" має такі субрахунки:

611 "Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті";

612 "Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті".

По кредиту рахунку 61 "Поточна заборгованість за довгостроковими зобов'язаннями" відображається та частина довгострокових зобов'язань, яка підлягає погашенню протягом дванадцяти місяців з дати балансу, по дебету - погашення поточної заборгованості, її списання тощо.

На субрахунку 611 ведеться облік частини довгострокових зобов'язань, заборгованість за якими виражена в національній валюті.

На субрахунку 612 ведеться облік частини довгострокових зобов'язань, заборгованість за якими виражена в іноземній валюті.

Типові проводки по рахунку 60 "Короткострокові позики" представлені в таблиці 2.2.

Таблиця 2.2 - Бухгалтерські проводки з обліку довгострокових позик

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| ДТ | КТ | ||

| 1 | Отримання і зарахування кредиту на рахунки в банках підприємства позичальника | 31і "Поточні рахунки в національній валюті" | 601 "Короткострокові кредити в національній валюті" |

| 2 | Отримання і зарахування валютного кредиту на валютний рахунок підприємства- позичальника | 312 "Поточні рахунки в іноземній валюті" | 602 "Короткострокові кредити в іноземній валюті" |

| 3 | Відкриття акредитиву за рахунок кредиту; оформлення лімітованої чекової книжки за рахунок кредиту | 351 "Еквіваленти грошових коштів" | 601 "Короткострокові кредити в національній валюті"" |

| 4 | Погашення заборгованості перед бюджетом за рахунок кредиту | 641 "Розрахунки за податками" | 601 "Короткострокові кредити в національній валюті"" |

| 5 | Кредити банку, передані дочірнім підприємством | 683 "Внутрішньогоспо- дарські розрахунки" |

601 "Короткострокові кредити в національній валюті" |

| 6 | Оприбуткована до каси готівка, одержана за рахунок короткострокових кредитів (дві операції): а) Дебет субрахунка №311 - надходження кредиту Кредит рахунка №60 б) Дебет рахунка №30 - надходження готівки до каси Кредит рахунка №311 |

30 "Каса" 31 "Рахунки в банках" |

601 "Короткострокові кредити в національній валюті' |

| Звідси: | |||

| 7 | Погашення заборгованості органам соціального страхування (Пенсійний фонд та ін.) за рахунок кредиту | 65 "Розрахунки за страхуванням" | 601 "Короткострокові кредити в національній валюті"" |

| 8 | Нарахування відсотків за кредити (ця сума включається до валових витрат) | 951 'Відсотки за кредит" | 684 "Розрахунки за нарахованими відсотками" |

Аналітичний облік ведеться за кредиторами та видами заборгованості.

3. Узагальнення обліку кредитних операцій. Зарубіжний досвід

Підприємства у сучасних умовах господарювання систематично залучають позикові кошти. З цією метою укладається кредитний договір між установою банку і підприємством, в якому визначаються об'єкти кредитування, умови одержання та погашення позик, включаючи плановий розмір кредиту, відсоткові ставки плати за кредит, умови та розміри їх підвищення та зниження, розмір власних обігових коштів, що використовуються підприємством на формування матеріальних запасів і виробничих витрат, зобов'язання підприємства за заставою цінностей, що кредитуються, джерела погашення позики, терміни, на які вони надаються, та інші умови кредитування.

Як правило кредитний договір укладається на рік, але в окремих випадках він може бути укладений і на більш тривалий термін. Так, за позиками на капіталовкладення та іншими довгостроковими кредитами договір укладається на визначений термін, наприклад, будівництва. У рамках договору установи банку і підприємства виступають як рівноправні партнери, котрі слідкують за додержанням умов кредитування. Якщо заборгованість прострочена більше ніж на 30 днів, то надання нових кредитів припиняється: при нестачі обігових коштів на підприємстві його кредитування може бути продовжено під гарантію вищої організації, підприємства-спонсора або ін.

Підприємства при збитковій праці переводяться на особливий режим кредитування і розрахунків, при якому надані позики пред'являються до дострокового стягнення і подальше кредитування підприємства припиняється.

Використовують також таку форму кредитування поточної господарської діяльності підприємства, як кредитування за сукупністю запасів і витрат. При цій формі кредитування об'єднуються матеріальні та виробничі запаси, відвантажені товари та виконані роботи в межах нормальних термінів оплати, товари та матеріали, продані в кредит,

За рахунок кредиту, при відсутності грошових коштів на рахунках в банках оплачуються матеріальні цінності, що надійшли від постачальників, товари, послуги, відкриваються акредитиви та лімітовані чекові книжки для розрахунків за кредитовані цінності та послуги.

Виплата кредиту здійснюється установою банку шляхом перерахування грошових коштів з рахунків у банках підприємства на рахунок банку.

Якщо у підприємства недостатньо грошових коштів на рахунках у банках для виплати заробітної плати працівникам з незалежних від самого підприємства причин, то таке підприємство може одержати в банку позику на ці потреби. Така позика видається під підвищені відсотки і, як правило, терміном до 10 днів.

В Україні в нових умовах господарювання великого поширення набуло комерційне кредитування, при якому здійснюється продаж товарів на умовах розстрочки платежу. Суму оплати можна оформляти векселями, іншими борговими документами за кожним терміном платежу або визначати порядок розстрочки платежів, їх погашення за термінами у договорах поставки або підряду. Облік комерційного кредиту доцільно вести на субрахунку "Розрахунки з покупцями з наданого комерційного кредиту" за новим Планом рахунків рахунку №36 "Розрахунки з покупцями та замовниками". Аналітичний облік на цьому субрахунку ведеться в розрізі покупців, особові рахунки яких відкриваються за термінами платежів. Групування за термінами платежів покупців та замовників необхідне для своєчасного погашення комерційного кредиту, для аналізу фінансового стану підприємства. Комерційні кредити підприємство покриває за рахунок власних обігових коштів, інших джерел коштів, що є в його розпорядженні, а також за рахунок залученого банківського та комерційного кредитів.

Зарубіжний досвід пропонує один з нових видів кредитування – отримання кредиту від Європейського банку реконструкції та розвитку.

В Україні комерційні банки дуже рідко надають підприємствам довготермінові кредити. Більш реальною є можливість отримати довготерміновий кредит через кредитні лінії Світового банку і Європейського банку реконструкції та розвитку (ЄБРР). Такі кредити надаються вповноваженими банками.

За рахунок коштів ЄБРР здійснюється короткострокове та довгострокове фінансування проектів, які задовольняють вимоги ЄБРР.

Короткострокове кредитування надається для реалізації експортних контрактів та придбання імпортної продукції з метою подальшого використання в процесі виробництва.

Довгострокове кредитування надається для фінансування основних засобів (придбання нового вітчизняного та імпортного обладнання).

Типові умови кредитування такі:

- мінімальна сума кредиту - 50 тис. дол. США;

- максимальна сума кредиту - 2 млн дол. США;

- термін короткострокового кредиту від - 6 до 12 місяців;

- максимальний термін довгострокового......5 років;

- максимальна відстрочка погашення основної суми боргу - 2 роки (тривалість пільгового кредиту);

- орієнтована ставка за користування кредитом - 15% річних. Критерії фінансування підприємств по лінії ЄБРР:

- фінансуються тільки проекти підприємств з приватною формою власності, які функціонують у галузях сільськогосподарського виробництва, харчової промисловості та послуг;

- частка приватної власності має бути не менша за 51%;

- допроектні активи підприємств не повинні перевищувати 2,5 млн. дол. США за винятком вартості споруд та будівель;

- підприємство має відповідати вимогам техніки безпеки,

8-09-2015, 14:48