1.3. Учет рисков при оценке эффективности инвестиционного

проекта

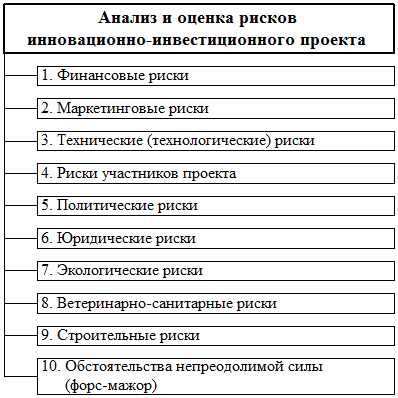

При оценке эффективности инвестиционных проектов необходимо учитывать, что осуществление любого из них неизбежно связано с преодолением тех или иных финансовых, производственно-технологических, коммерческих и иных рисков. Их систематизация приведена в виде схемы на рис.2 [29, 37].

Таблица 3 - Алгоритмы расчета основных показателей эффективности

инновационно-инвестиционных проектов

| № п/п |

Наименование показателей |

Экономическое содержание показателей |

| 1. | Коэффициент капиталоотдачи | |

| 2. | Срок окупаемости капиталовложений |  (2) (2) |

| 3. | Строительный лаг | |

| 4. | Лаг освоения проекта | |

| 5. | Минимум приведенных затрат | |

| 6. | Нормаприбылинакапитал (Return on Investment-ROI или Return on Assets-ROA) | |

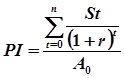

| 7. | Чистая текущая стоимость или чистый дисконтированный доход (NetPresentValue-NPV) |

|

| 8. | Индекс прибыльности или индекс доходности инвестиций (ProfitabilityIndex-PI) |

|

| 9. | Внутренняя норма рентабельности проекта (InternalRateofReturn-IRR) |  (10) (10) |

или (6)

или (6) (7)

(7) или (8)

или (8) (9)

(9)Из рис.2 видно, что общую совокупность рисков освоения инвестиционных проектов можно разделить на 10 видов: 1) финансовые риски; 2) маркетинговые риски; 3) технические (технологические) риски; 4) риски участников проекта; 5) политические риски; 6) юридические риски; 7) экологические риски; 8) ветеринарно-санитарные риски; 9) строительные риски; 10) риски, связанные с форс-мажорными обстоятельствами.

Таблица 4 - Расшифровка буквенных обозначений в формулах расчета показателей эффективности инновационно-инвестиционных проектов

| Номер формулы |

Буквенные обозначения | Расшифровка обозначений |

| 1 | Э0 | Коэффициент общей экономической эффективности капвложений |

| 1 | D П(ЧП, ЧД) | Прирост прибыли (чистой продукции, чистого дохода), руб. |

| 1 | К | Сумма капиталовложений (прямых инвестиций), руб. |

| 2 | Т0 | Срок окупаемости капиталовложений, лет. Остальные обозначения - по формуле 1 |

| 3 | Лс | Строительный лаг, лет |

| 3 | а1 , а2 , …, а n | Суммы капвложений в 1-й, 2-й, …, n-й годы строительства объекта, руб.; n-общая продолжительность строительства, лет. К - см. формулу 1 |

| 4 | Л0 | Лаг освоения проекта, лет |

| 4 | П1 , П2 , П3 , …, П n | Суммы недополученной прибыли (продукции), предусмотренной по проекту в 1-й, 2-й, 3-й, … n-й годы, руб. |

| 4 | П | Сумма годовой прибыли по проекту, руб. |

| 5 | Пз | Приведенные затраты (себестоимость плюс капвложения, умноженные на нормативный коэффициент сравнительной эффективности) |

| 5 | С i | Текущие затраты (себестоимость продукции) по сравниваемым проектам, руб. |

| 5 | К i | Капитальные затраты по сравниваемым проектам, руб. |

| 6 | Ен | Нормативный коэффициент эффективности капвложений (Ен =0,12) |

| 6 | Нпк | Норма прибыли на капитал, % |

| 6 | Д(П) | Чистый доход (прибыль) от реализации проекта |

| 7 | NPV | Чистая текущая стоимость (NetPresentValue) |

| 7 | St | Денежные поступления в год t |

| 7 | r | Ставка процента (как правило, r=0,1) |

| 7 | A0 | Текущая приведенная стоимость проекта, руб. |

| 7 | n | Срок жизни проекта, лет |

| 7 | ЧДД | Чистый дисконтированный доход (синоним NPV) |

| 7 | Rt | Результаты, достигаемые на t-м шаге расчета |

| 7 | З t | Затраты, осуществляемые на том же шаге |

| 7 | Т | Временной период расчета |

| 8 | PI | Индекс прибыльности (синоним ИД) |

Рисунок 2 - Качественный состав рисков, связанных с достижением

эффективности инвестиционных проектов

Финансовые риски возникают или усиливаются в связи с экономической нестабильностью в стране, инфляцией и другими подобными причинами, вызывающими удорожание кредитных ресурсов, рост цен на поставляемые для реализации проекта материалы и услуги.

Маркетинговые риски связаны с неточными расчетами емкости рынка соответствующей продукции, со слабым анализом поведения конкурентов и т.п. обстоятельствами.

Технические (технологические) риски возникают вследствие многообразных причин: ошибок в проектировании, недостатков в управлении, дефицита кормов, других материалов, нехватки квалифицированных работников и т.п.

Риски участников проекта проявляются в сознательном или вынужденном невыполнении участниками (участником) договорных обязательств.

Политические риски связаны с изменениями в таможенной политике государства, в налоговом регулировании экономики и с др. подобными обстоятельствами.

Юридические риски возникают при нечетком оформлении документов (контрактов), при неотлаженности законодательства.

Экологические риски носят многоаспектный характер и в немалой мере возникают при неотлаженности (нестабильности) законодательства в части требований к окружающей среде.

Ветеринарно-санитарные и другие подобные рискисвязаны с распространением массовых заболеваний скота и птицы, болезней и вредителей культурных растений и животных.

Строительные риски могут возникнуть как до завершения строительства соответствующих инновационных объектов, так и в период после их запуска в эксплуатацию. Строительные риски весьма разнообразны.

Риски форс-мажорных обстоятельств нередко связаны с природными катаклизмами - землетрясениями, наводнениями, засухами и т.п. В отдельных случаях такие риски возникают по тем или иным социальным причинам (забастовки, мятежи, революции и т.п.) или в силу чрезвычайных техногенных событий (аварии, пожары и т.п.).

2. АНАЛИЗ РЫНКА ИНВЕСТИРУЕМОЙ ПРОДУКЦИИ

КАК ПЕРВЫЙ ЭТАП БУХГАЛТЕРСКОЙ ОЦЕНКИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

2.1. Анализ внутрироссийского и внутрирегионального

рынка молока

Поскольку в данной работе рассматриваются инвестиционные решения в молочном животноводстве, требуется проанализировать востребованность его продукции - сырьевого молока - на внутрироссийском и внутрирегиональном рынке.

Известно, что финансирующие организации принимают положительные решения о поддержке конкретных инвестиционных проектов, если инвесторы будут уверены в перспективности, достаточной емкости внутреннего рынка соответствующей продукции.

Как с этой точки зрения можно оценить емкость рынка молока и молочных продуктов России в современных условиях и в обозримом будущем? Будут ли востребованы российским молочным рынком добавочные объемы сырья для переработки? Для ответа на эти вопросы требуется выполнить анализ соответствующего рынка, использовав имеющиеся статистические материалы.

Хорошо известно, что в предреформенные годы производство и потребление молока и молокопродуктов в России достигло более высокого уровня, чем в ряде западных стран. Об этом можно судить по данным о среднедушевом производстве молока в 1990 г., извлеченным из статистического сборника "Россия и страны - члены Европейского союза. 2003" (табл.5 [18].

Из табл.5 видно, что в целом ряде относительно благополучных стран Европы в 1990 г. среднедушевое производство молока было на том же уровне, что и в России, или даже заметно уступало соответствующим показателям нашей страны. Правда, ряд других стран существенно опережал Россию и в тот период (Австрия в 1990 г. произвела молока на душу населения 435 кг, Дания - 923 кг, Ирландия - 1542 кг, Финляндия - 548 кг, Франция - 463 кг, Швеция - 410 кг, Латвия - 708 кг, Литва - 848 кг, Польша - 415 кг).

Таблица 5 - Производство молока на душу населения в России и ряде стран Европейского Союза в 1990 г., кг

| Страна | Количество, кг | Страна | Количество, кг | Страна | Количество, кг |

| Россия | 376 | Греция | 70 | Португалия | 171 |

| Бельгия | 377 | Испания | 148 | Венгрия | 275 |

| Германия | 350 | Италия | 185 | Словения | 299 |

| Англия | 265 | Кипр | 147 | Словакия | 361 |

Известно также, что, несмотря на относительно высокие показатели среднедушевого производства в 1990 г., избытка молока и молокопродуктов в торговой сети нашей страны в тот период не наблюдалось. Поэтому теперь, когда среднедушевое производство молока в России упало до 226 кг, должен был бы наблюдаться его большой дефицит. Но это не так. Молокопродукты имеются повсеместно. В чем причина?

Относительно высокий уровень производства и потребления молока и молокопродуктов в предреформенные годы объяснялся значительными субсидиями государства. По имеющимся данным, доля государственных дотаций в розничной цене на основные продукты питания в СССР находилась в диапазоне от 14 % (сахар) до 74 % (говядина). Доля дотаций в розничной цене молока превышала 60 %, что делало его доступным для всех слоев населения. Одновременно государство субсидировало и производителей сельскохозяйственной продукции, с помощью дотаций стимулируя их к увеличению объемов ее производства.

Либерализация цен 1992 г., отмена продовольственных субсидий, падение доходов граждан привели к ограничению покупательной способности населения. Кроме того, государство с той или иной скоростью ушло с агропродовольственных рынков. Их же рыночная инфраструктура в начальный период реформ отсутствовала. Все это и обусловило существенный спад потребления, а отсюда и производства продовольствия, прежде всего животноводческого происхождения [22, 23].

C 1990 по 2004 г. объемы производства молока в России уменьшились с 55,7 млн.т до 32,0 млн.т, или более чем на 40 %. При этом постоянно наблюдались более высокие темпы падения производства в крупных и средних сельскохозяйственных предприятиях, способных поставлять на переработку молоко более высокого качества (по показателям кислотности, бактериальной обсемененности, охлажденности). Увеличивающаяся часть производимого в стране молока стала приходиться на хозяйства населения и К(Ф)Х, где качество продукции по технологическим и иным причинам всегда было и будет существенно ниже стандартных показателей.

Таблица 6 - Показатели динамики и структуры молочного рынка

России в 1999-2004 гг.

| Показатели | Годы | |||||

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Производство молока, млн.т | 32,3 | 32,3 | 32,9 | 33,5 | 33,4 | 32,0 |

| Рыночная реализация молока, млн.т | 16,1 | 16,1 | 16,5 | 17,1 | 17,1 | 16,2 |

| Товарность молока, % | 50,0 | 49,9 | 50,2 | 51,0 | 51,3 | 50,8 |

| Производство молока в с.-х. организациях, млн.т | 15,7 | 15,3 | 15,5 | 16,0 | 15,4 | 14,4 |

| То же в хозяйствах населения | 16,0 | 16,4 | 16,8 | 16,8 | 17,2 | 16,7 |

| в К(Ф)Х, тыс.т | 558 | 568 | 617 | 701 | 821 | 894 |

| Импорт молока, млн.т | 4,7 | 4,7 | 4,9 | 5,0 | 5,6 | 5,8 |

| Ресурсы молока, млн.т | 38,2 | 38,3 | 39,0 | 39,9 | 40,4 | 39,4 |

| Импорт молока в % к общим ресурсам | 12,4 | 12,3 | 12,5 | 12,5 | 13,9 | 14,7 |

| Экспорт молока и молокопродуктов, тыс.т | 208 | 507 | 609 | 449 | 474 | 479 |

| Личное потребление молока и молокопродуктов, млн.т | 31,3 | 31,3 | 31,8 | 33,0 | 33,1 | 32,6 |

Динамика производства, реализации, импорта, потребления и экспорта молока из России в последние 6 лет показана в табл.6 [17].

Из табл.6 вытекает два основных вывода:

1) объемы реализации молока в среднем составляют лишь около половины его валового производства, т.к. высокий удельный вес хозяйств населения в объемах производства продукции этой отрасли препятствует росту ее товарности. Она редко выходит за уровень 50 %. Молоко, произведенное в хозяйствах населения, в значительной мере предназначено не для поставки на рынки, а для личного потребления (в т.ч. и потому, что заготовителям трудно наладить крупномасштабные закупки сырья в этом секторе);

2) в определенной мере дефицит молока и молокопродуктов на внутрироссийском рынке покрывается его импортом. Объемы импорта молокопродуктов нарастают медленно, но ежегодно. Пропорционально увеличивается удельный вес импорта в общих ресурсах молока - с 12,4 % в 1999 г. до 14,7 % в 2004 г. от общей их величины. В основном благодаря наращиванию импорта удалось обеспечить некоторый рост объемов личного потребления молокопродуктов, т.к. производство молока в сельскохозяйственных организациях - основных поставщиках товарной продукции - постоянно уменьшалось. Впрочем, оно стало сокращаться и в ЛПХ.

2.2. Уровень и динамика цен на сырьевое молоко

и молокопродукты

Анализ показывает, что более же масштабный импорт молока и молокопродуктов из стран - мировых лидеров молочного животноводства - пока сдерживается прежде всего ценовыми факторами. Внутрироссийские цены на молоко и молокопродукты по разным причинам все еще остаются заметно ниже цен, характерных для ведущих стран мира - производителей молока.

Соответствующие данные представлены в табл.7 по информации журнала "Молочная промышленность", 2005 г., № 3, с.10 [19].

Основными условиями конкурентоспособности любой продукции, в т.ч. продовольственной, являются ее высокое качество и низкая себестоимость. Эти условия достигаются при применении в молочной отрасли эффективной техники и современных технологий, одним из результативных показателей которых являются высокие среднегодовые удои коров. По этому показателю российские производители молока сильно отстают от производителей данной продукции во многих странах, хотя это отставание в последние годы стало уменьшаться.

Таблица 7 - Динамика цен на основные молочные продукты

на зарубежных рынках, долл.США за 1 кг

| Виды продуктов | Годы | 2004 г. в % к 2002 г. |

2004 г. в пересчете в рубли* |

2004 г. в % к среднероссийским ценам** |

||

| 2002 | 2003 | 2004 | ||||

| Молоко питьевое | 1,37 | 1,40 | 1,41 | 102,9 | 40,2 | 268 |

| То же - промышленной переработки (в пакетах) | 1,59 | 1,65 | 1,70 | 106,9 | 48,5 | 280 |

| Йогурты | 4,17 | 4,37 | 4,37 | 104,8 | 124,5 | 239 |

| Сыры твердые | 9,18 | 9,51 | 9,66 | 105,2 | 275,3 | 225 |

| Масло сливочное | 4,67 | 4,78 | 4,85 | 103,2 | 138,2 | 148 |

* По среднему курсу: 1 долл.США = 28,5 руб.

** Цены в РФ в декабре 2004 г. составляли: молоко - от 13,3 до 15,5 руб./кг; йогурты - 52,3 руб./кг; сыры твердые - 122,3 руб./кг; масло сливочное - 93,96 руб./кг ("Молочная промышленность", 2005 г., № 2, с.18)

Как показывают статистические данные, в наиболее адаптировавшихся к рынку хозяйствах все последние годы вели более целенаправленную работу по воспроизводству стада коров, на условиях лизинга закупали при помощи региональных администраций, а иногда и за счет ассигнований из федерального бюджета высокопродуктивных чистопородных молодых животных в зарубежных странах. Некоторые важные тенденции развития молочного животноводства России в 2000-2005 гг. показаны в табл.8 [17, 19].

Из табл.8 видно, что удельный вес сельхозпредприятий, т.е. главных поставщиков наиболее качественного сырья для молочной промышленности, только в 2004 г. уменьшился на 9 %, а за шесть лет - более чем на 20 %. Уменьшалось поголовье и в хозяйствах населения - за шесть лет с 5984 тыс. голов до 5257 тыс., или на 12,1 %. При этом важно отметить, что темпы падения в последние годы были особенно значительными, особенно в 2004 г. В то же время в крестьянских (фермерских) хозяйствах поголовье коров постоянно увеличивалось, как и его удельный вес в общем поголовье. Однако пока его уровень незначителен: 3,5 % от общей численности.

Таблица 8 - Основные тенденции развития молочного

животноводства России в 2000-2005 гг.

| Показатели | На начало года | 2005 г. в % к 2004 г. |

|||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Общее поголовье коров, тыс. | 13144 | 12660 | 12215 | 11754 | 11089 | 10279 | 92,3 |

| Из него: | |||||||

| в с.-х. предприятиях | 6908 | 6486 | 6089 | 5653 | 5127 | 4664 | 91,0 |

| в хозяйствах населения | 5984 | 5918 | 5848 | 5788 | 5613 | 5257 | 93,7 |

| в К(Ф)Х | 252 | 256 | 278 | 313 | 349 | 359 | 102,9 |

| Удельный вес в общем поголовье, %: | |||||||

| сельхозпредприятий | 52,6 | 51,2 | 49,8 | 48,1 | 46,6 | 45,4 | 86,3* |

| хозяйств населения | 45,5 | 46,8 | 47,9 | 49,2 | 50,2 | 51,5 | 113,2* |

| К(Ф)Х | 1,9 | 2,0 | 2,3 | 2,7 | 3,2 | 3,5 | 184,2* |

* 2005 г. в % к 2000 г.

Извлечено и рассчитано по статистическому сборнику "Сельское хозяйство, охота и лесоводство России. 2004"

Несмотря на указанные в основном негативные тенденции, динамика выпуска готовой продукции отечественной молочной промышленностью в основном выглядела положительно. Это видно из табл.9 [19].

Таблица 9 - Динамика производства основных молочных

продуктов отечественными промышленными предприятиями, тыс.т

| Виды продукции | Годы | 2004 г., % к | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2000 | 2003 | |

| Цельное молоко | 6215 | 6724 | 7747 | 8473 | 8723 | 140 | 103 |

| Масло сливочное | 267 | 270 | 279 | 289 | 271 | 101,5 | 95 |

| Сыр жирный | 221 | 255 | 316 | 349 | 352 | 159 | 101 |

| Сухое цельное молоко, сухие сливки и смеси | 74,5 | 107,5 | 91 | 95 | 86,7 | 116 | 91 |

| Консервы молочные, муб | 620 | 677 | 722 | 760 | 813 | 131 | 107 |

Источник: "Молочная промышленность", 2005 г., № 3, с.4 [19].

Из табл.9 видно, что за исключением отдельных видов продукции (сливочное масло, сухие сливки) объемы выпуска готовой молочной продукции нарастали каждый год, иногда весьма существенно (выпуск цельномолочной продукции за пять лет увеличится на 40 %, жирных сыров - на 59 %, молочных консервов - на 31 %). Это свидетельствует прежде всего о возрастающем покупательском спросе на соответствующие виды продукции, для удовлетворения которого предприятия молочной промышленности вынуждены были изыскивать новые ресурсы сырья. Частично это делалось за счет увеличения его закупок в хозяйствах населения, а частично за счет импорта и использования сухого молока, что в любом случае ограничивало качественные показатели готовой продукции.

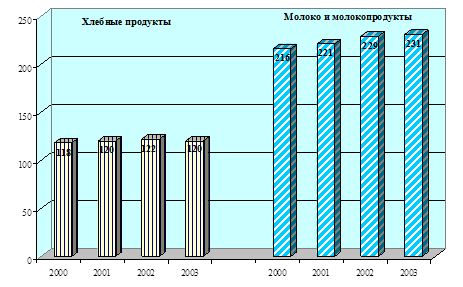

Увеличение выпуска готовой молочной продукции привело к постепенному увеличению ее среднедушевого потребления (в пересчете на молоко) при фактическом насыщении и стабилизации аналогичных показателей по потреблению хлебопродуктов (в пересчете на зерно), что показано на гистограммах (рис.3).

Рисунок 3 - Потребление хлебопродуктов, молока и молокопродуктов

на душу населения в России в 2000-2003 гг., кг

Как видно из правой части рис.3, душевое потребление молокопродуктов росло каждый год. При этом динамика цен на реализуемое молоко для сельхозпроизводителей ряд лет оказывалась более благоприятной в сравнении с динамикой цен на зерно, в том числе пшеницу (табл.10).

Таблица 10 - Индексы цен производителей на реализуемые ими

основные виды с.-х. продукции (в % к предыдущему году)

| Виды продукции |

Годы | ||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Зерно | 96,8 | 89,3 | 168,0 | 180,1 | 118,5 | 88,6 | 107,4 |

| Пшеница | 97,2 | 87,9 | 177,9 | 180,1 | 117,1 | 87,0 | 109,6 |

| Молоко | 117,8 | 114,7 | 223,1 | 123,9 | 122,8 | 100,0 | 111,2 |

| Молоко в % к: | |||||||

| зерну | 122 | 128 | 133 | 69 | 104 | 113 | 104 |

| пшенице | 121 | 130 | 125 | 69 | 105 | 115 | 101 |

Рассчитано по данным статистического сборника "Сельское хозяйство России… 2004". Стр.131 [17].

Из табл.10 вытекает, что, кроме одного года (2000 г.), цены на реализуемое молоко ежегодно повышались более значительными темпами, чем росли цены на зерно, в т.ч. пшеницу. Более высокий темп роста цен на зерно и пшеницу в 2000 г. был вызван последствиями крайне неурожайного 1998 г., а также и малоурожайного 1999 г., вследствие чего ресурсы продовольственного зерна в стране (не говоря о кормовом зерне) оказались истощенными. В остальные годы закупочные цены на молоко против предшествующего года возрастали быстрее, чем цены на зерно. Это также свидетельствовало о том, что молочный рынок страны перешел в стадию оживления, явно начал расширяться. Однако снова возникают вопросы: до каких значений и как долго могут продолжаться оживление, а затем и подъем рыночной конъюнктуры в рассматриваемом сегменте продовольственных товаров? Не остановится ли этот рост, как только на молочный рынок войдут новые активные игроки? От ответа на эти вопросы зависят решения о целесообразных масштабах финансирования инвестиционных проектов в молочное животноводство.

Независимо от того, как будет возрастать среднедушевое потребление молока в нашей стране по мере улучшения социальных факторов ее развития, наличие существенных резервов для роста объемов производства и потребления готовой молочной продукции до относительного насыщения рыночного спроса в ней представляется несомненным. Это видно при сравнении среднедушевых объемов потребления наиболее ценных молокопродуктов - сливочного масла (рис.4) и жирных сыров (рис.5) [19].

Независимо от того, как будет возрастать среднедушевое потребление молока в нашей стране по мере улучшения социальных факторов ее развития, наличие существенных резервов для роста объемов производства и потребления готовой молочной продукции до относительного насыщения рыночного спроса в ней представляется несомненным. Это видно при сравнении среднедушевых объемов потребления наиболее ценных молокопродуктов - сливочного масла (рис.4) и жирных сыров (рис.5) [19].

|

|

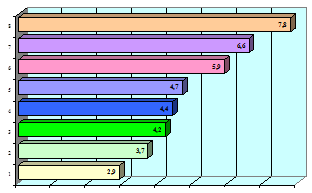

Из рис.4 видно, что отставание России по среднедушевому потреблению сливочного масла от таких стран, как Финляндия, Германия и Франция, находится в диапазоне 203-269 %. Немалые различия между нашей страной и другими сравниваемыми странами - Англией (27,6 %), Польшей (51,7 %), Норвегией (63 %). В целом страны ЕС (15 членов) обогнали Россию по душевому потреблению сливочного масла на 51,7 %.

Что касается душевого потребления сыров (рис.6), то здесь отставание душевого потребления соответствующих молокопродуктов в нашей стране от других стран еще значительнее, особенно от Германии, Италии, Франции, Греции - от 3,7 до 4,8 раза. Это свидетельствует о больших резервах роста молочной отрасли в нашей стране, пока объемы производства ее продукции не достигнут относительного насыщения потенциальной емкости соответствующих рынков.

Отмеченные тенденции в развитии внутрироссийского рынка

8-09-2015, 15:50