Перед составлением годовой бухгалтерской отчетности проводится инвентаризация и ее результаты отражаются в бухгалтерском учете.

В соответствии со ст. 12 Федерального закона РФ "О бухгалтерском учете" проведение инвентаризации перед составлением годовой бухгалтерской отчетности является обязательным для всех организаций.

Создание оценочных резервов на дату составления бухгалтерской отчетности является для организации обязательной процедурой. Необходимость создания оценочных резервов является следствием принципа консерватизма (осторожности, осмотрительности), согласно которому необходимо обеспечивать в бухгалтерском учете большую готовность к признанию расходов и обязательств, чем возможных доходов и активов (п. 7 ПБУ 1/98 "Учетная политика организации").

Необходимо уточнить оценку финансовых вложений, по которым можно определить их текущую рыночную стоимость. В соответствии с ПБУ 19/02 "Учет финансовых вложений" финансовые вложения, по которым можно определить их текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату

Числящиеся на балансе организации на дату составления бухгалтерской отчетности активы и обязательства, стоимость которых выражена в иностранной валюте, должны быть пересчитаны в рубли по курсу ЦБ РФ, действующему на отчетную дату.

Следует отразить в годовой бухгалтерской отчетности условные обязательства. В соответствии с ПБУ 8/01 "Условные факты хозяйственной деятельности" условным фактом является имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность.

Последствиями условного факта, определяемыми по состоянию на отчетную дату при формировании бухгалтерской отчетности, могут быть условные активы и условные обязательства. Условные активы раскрываются в пояснительной записке.

Под условными обязательствами понимаются такие последствия условных фактов хозяйственной деятельности, которые в будущем с очень высокой (95—100 %) или высокой (50—95 %) степенью вероятности могут привести к уменьшению экономических выгод организации.

Перед отражением в бухгалтерской отчетности возникших вновь условных обязательств необходимо уточнить созданные ранее (в предыдущих годах) резервы по условным обязательствам.

В бухгалтерской отчетности отражают события после отчетной даты, подтверждающие существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность.Порядок отражения в бухгалтерской отчетности организаций событий после отчетной даты установлен ПБУ 7/98 "События после отчетной даты".

Согласно ПБУ 7/98 событие после отчетной даты является фактом хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Осуществляется сальдирование отложенных налоговых активов и отложенных налоговых обязательств при составлении бухгалтерской отчетности (если это установлено учетной политикой). В соответствии с п. 19 ПБУ 18/02 "Учет расчетов по налогу на прибыль" организации при составлении бухгалтерской отчетности предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Также обязательной процедурой является отражение доходов и расходов, относящихся к отчетному периоду, но по которым отсутствуют первичные документы. В соответствии с ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации" наличие первичного документа не является обязательным критерием для признания доходов и расходов в бухгалтерском учете. В данном случае основанием для признания доходов и расходов в бухгалтерском учете будет выступать внутренний документ — справка бухгалтера.

Осуществляется закрытие субсчетов, открытых к счету 90 "Продажи", на субсчет 9 "Прибыль/убыток от продаж".Доходы и расходы по обычным видам деятельности отражаются на счете 90 "Продажи". В соответствии с Планом счетов записи по субсчетам 1 "Выручка", 2 "Себестоимость продаж", 3 "НДС", 4 "Акцизы", 5 "Экспортные пошлины", 6 "Налог с продаж", 7 "Расходы на продажу" и 8 "Управленческие расходы" производятся накопительно в течение всего отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам со 2 по 8 и кредитового оборота по субсчету "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". Синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета "Прибыль/убыток от продаж"), закрываются внутренними записями на субсчет "Прибыль/убыток от продаж".

Следующая процедура - закрытие субсчетов, открытых к счету 91 "Прочие доходы и расходы", на субсчет 9 "Сальдо прочих доходов и расходов". Доходы и расходы по прочим операциям (кроме чрезвычайных) отражаются на счете 91 "Прочие доходы и расходы". Записи по субсчетам "Прочие доходы" и "Прочие расходы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету "Прочие расходы" и кредитового оборота по субсчету "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки".

В целом синтетический счет 91 "Прочиедоходы и расходы" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 "Прочие доходы и расходы" (кроме субсчета "Сальдо прочих доходов и расходов"), закрываются внутренними записями на субсчет "Сальдо прочих доходов и расходов".

Также необходимо списать чистую прибыль (убыток) отчетного года на счет 84 "Нераспределенная прибыль (непокрытый убыток)". Информация о формировании конечного финансового результата деятельностиорганизации в отчетном году обобщается на счете 99 "Прибыли и убытки “. Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря с дебета счета 99 "Прибыли и убытки" в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" с кредита счета 99 "Прибыли и убытки".

Организации обязаны формировать бухгалтерскую отчетность на основе согласованных данных синтетического и аналитического учета.

Если при сверке суммы оборотов и остатков по синтетическому счету не тождественны соответственно итоговой сумме оборотов и остатков аналитических счетов, открытых к нему, то это означает, что есть ошибки, которые должны быть исправлены.

При ведении бухгалтерского учета с помощью компьютерной системы учета тождество данных синтетического и аналитического учета должно обеспечиваться бухгалтерской программой автоматически. [22, с. 3-9]

В заключение данного параграфа, следует добавить, что при разработке форм и составлении бухгалтерской отчетности организациям следует иметь в виду, что учетный процесс осуществляется исходя из принимаемой ими в соответствии с ПБУ 1/98 учетной политики, которая при быстро меняющихся условиях хозяйствования и жесткой конкуренции подвержена изменениям, оказывающим или способным оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности. Кроме того, за время между отчетной датой и датой подписания годовой отчетности в деятельности организации происходят многочисленные события, которые также могут серьезно повлиять на показатели, отраженные в бухгалтерской отчетности. Из-за таких событий информация, включенная в бухгалтерскую отчетность, может потерять свою актуальность. Это приведет к тому, что пользователи отчетной информации не будут иметь возможности сделать обоснованные выводы и прогнозы относительно развития организации. Поэтому при составлении бухгалтерской отчетности должны быть учтены требования положений по бухгалтерскому учету по раскрытию информации об изменениях учетной политики, о последствиях событий после отчетной даты (ПБУ 7/98) и условных фактов хозяйственной деятельности (ПБУ 8/01, ранее 8/98).

2.4 Основные направления реформирования системы бухгалтерского учёта и отчётности

Законодательной основой в области реформирования системы российского бухгалтерского учёта является Программа реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности, утверждённая Постановлением Правительства № 283 от 6 марта 1998 года.

Согласно данной Программе целью реформирования является – «приведение национальной системы бухгалтерского учёта в соответствие с требованиями экономики и международными стандартами финансовой отчётности», а задачи реформы заключаются в:

· формировании системы стандартов учёта и отчётности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

· обеспечении увязки реформы бухгалтерского учёта в России с основными тенденциями гармонизации стандартов на международном уровне;

· оказании методической помощи организациям в понимании и внедрении реформированной модели бухгалтерского учёта.

В июле 2008 года была принята Концепция развития бухгалтерского учёта и отчётности в РФ на среднесрочную перспективу. Необходимость разработки и принятия Концепции обусловлена следующими причинами:

· недостаточные темпы реформирования бухгалтерского учёта и отчётности в течении 1992 - 2007 годов;

· тенденции развития бухгалтерского учёта в мире;

· административная реформа.

Суть дальнейшего развития состоит в активизации использования МСФО путём создания необходимой инфраструктуры и построения эффективного учётного процесса.

Для реализации поставленной цели намечены основные направления по дальнейшему развитию бухгалтерского учёта и отчётности на среднесрочную перспективу:

· повышение качества информации, формируемой в бухгалтерском учёте и отчётности;

· создание инфраструктуры применения МСФО;

· изменение системы регулирования бухгалтерского учёта и отчётности;

· усиление контроля качества бухгалтерской отчётности;

· существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учёта.

В основе модели дальнейшего развития системы бухгалтерского учёта и отчётности, представленной в концепции лежит разумное сочетание деятельности органов государственной власти и профессионального сообщества.

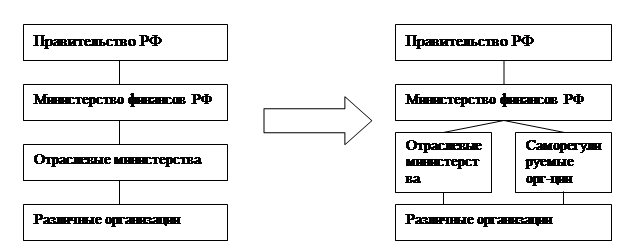

За период 1991 - 2009 гг. произошло резкое сокращение участия государства в регулировании бухгалтерского учёта, в основном связанного с методическим и техническим обеспечением учётного процесса, разработкой отраслевых указаний по ведению бухгалтерского учёта применительно к специфике отдельных видов деятельности. Вместо существовавших ранее (по состоянию на 1991 год) около сотни отраслевых министерств сохранилось только четыре, которые естественно, не могут заниматься разработкой соответствующих указаний в прежнем объёме и режиме. На наш взгляд, потребность в создании таких методических рекомендациях, применительно к условиям конкретного предприятия должны удовлетворять не государственные органы, а сами бухгалтеры через свои профессиональные объединения (саморегулируемые организации). В этой ситуации напрашивается вопрос: Какова же роль профессионального сообщества в процессе реформирования системы бухгалтерского учёта и отчётности? Концепция, учитывая важность привлечения профессионального сообщества к регулированию бухгалтерского учёта и отчётности, наметила определённые шаги в этом направлении.

Переход от действовавшей системы нормативного регулирования к новой системе с участием саморегулируемых организаций можно проиллюстрировать следующим рисунком (рис. 2. 2.):

Рис. 2.2. Переход от действовавшей системы нормативного регулирования бухгалтерского учёта к новой

Как видно из рисунка, важным моментом в обновлённом регулировании следует признать необходимость функционирования обратной связи: запросы, поступающие в Министерство финансов и комментарии различных авторов по одному и тому же документу показывают насколько могут быть различны позиции.

Включение профессионального сообщества в процесс принятия стандартов предлагается осуществить через специальный орган из высококвалифицированных специалистов. При создании данного органа можно воспользоваться опытом зарубежных стран. В частности, в Германии ещё в 1998 году было узаконено создание Германского Комитета по стандартам финансовой отчётности, работой которого руководит правление, избираемое собранием членов данного Комитета. При Комитете работает Консультативный совет, в состав которого входят юридические и физические лица, непосредственно заинтересованные в вопросах стандартизации финансовой отчётности. Через этот орган общественность имеет возможность участвовать в разработке самих стандартов, а также влиять на деятельность Комитета. Создание такой частной организации в нашей стране позволило бы ускорить процесс реформирования бухгалтерского учёта в России.

В концепции чётко определены функции саморегулируемых организаций:

· представление и защита интересов профессионального сообщества;

· подготовка предложений по совершенствованию правовых основ бухгалтерского учёта, отчётности и аудиторской деятельности;

· участие в разработке или инициативная разработка проектов российских стандартов и иных нормативных актов в области бухгалтерского учёта, отчётности и аудиторской деятельности, а также их разъяснений;

· профессиональная общественная экспертиза МСФО в процессе одобрения их в Российской Федерации;

· контроль за соблюдением членами профессионального сообщества стандартов бухгалтерского учёта, отчётности и аудиторской деятельности;

· повышение квалификации членов профессионального сообщества;

· взаимодействие с международными неправительственными организациями в области бухгалтерского учёта, отчётности и аудиторской деятельности.

В процессе выполнения Концепции предстоит ещё выработать механизм оптимального соотношения функций государства и роли профессионального сообщества в развитии бухгалтерского учёта, что в первую очередь, зависит, на наш взгляд, от осознанного подхода к данной проблеме со стороны самого профессионального сообщества.

Подводя итоги второй главы, следует отметить, что сложившаяся на сегодняшний день в нашей стране система бухгалтерской финансовой отчётности не является совершенной по ряду причин:

· недоработанность нормативно-законодательной базы системы бухгалтерской (финансовой отчётности);

· большое число государственных требований по составлению бухгалтерской отчётности, связанное с обязательным формированием налоговой, статистической отчётности, отчётности, составленной по МСФО и в соответствии с национальными стандартами;

· отсутствие контроля за составителями отчётности.

Устранение сложившихся противоречий нам видится в максимальном приближении национальных стандартов бухгалтерского учёта и отчётности международным стандартам, признанным во всём мире как наиболее совершенная система стандартов бухгалтерского учёта и отчётности.

2.5 Структура и содержание финансовой отчётности в российских и международных стандартах

Составленная в соответствии с международными стандартами отчетность дает пользователям объективную и надежную информацию о финансово – хозяйственной деятельности компании, облегчает выход на мировые рынки капитала и снижает затраты на привлечение инвестиций, является базой для принятия обоснованных решений.

Представление финансовой отчетности в соответствии с международными стандартами регулируется МСФО 1 «Представление финансовой отчетности». В полный комплект включаются:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках или финансовых результатах;

3) отчет о накопленной нераспределенной прибыли;

4) отчет о движении денежных средств;

5) отчет об изменении финансового состояния или отчет об использовании и источниках средств;

6) отчет об изменениях в собственном капитале;

7) пояснительная записка или примечания.

Обычно компании представляют не только финансовую отчетность, но и финансовый обзор руководства, в котором описаны и пояснены основные характеристики финансовых результатов деятельности компании, ее финансового положения и основных неопределенностей, с которыми она сталкивается. Такой отчет может включать анализ следующего:

- основных факторов и влияний, определяющих финансовые результаты, включая изменение среды, в которой действует компания, реакция компании на эти изменения, инвестиционной политики компании, направленной на поддержание и улучшение финансовых результатов, а также политики в области дивидендов;

- источников финансирования компании, политику в отношении заемных средств и управления рисками;

- достоинств и ресурсов компании, ценность которых не отражена в бухгалтерском балансе, составленном согласно МСФО.

Многие компании помимо финансовой отчетности представляют дополнительные отчеты: отчеты по вопросам охраны окружающей среды и отчеты о добавленной стоимости.

МСФО1 не предписывает порядок или формат, в котором статьи должны представляться в бухгалтерском балансе, но в нем представлен перечень статей, которые заслуживают отдельного представления. Баланс отражает финансовое состояние предприятия на определенную дату. Элементы, характеризующие финансовое положение фирмы, в соответствии с МСФО, являются активы, обязательства и капитал фирмы. Дата составления отчетности, в отличие, от российской системы, может быть любой.

Единственное требование – постоянство выбранной даты. В целом могут быть выделены две формы бухгалтерского баланса: - форма счета (горизонтальная форма); - форма отчета (вертикальная форма). Наиболее привычна для российского пользователя горизонтальная форма.

Как минимум баланс должен включать линейные статьи, которые представляют: основные средства; нематериальные активы; финансовые активы; инвестиции, учтенные по методу участия; запасы; торговые и другие дебиторские задолженности; денежные средства и их эквиваленты; задолженность покупателей и заказчиков и другая дебиторская задолженность; налоговые обязательства и требования; резервы; долгосрочные обязательства, включающие выплату процентов; доля меньшинства (часть акционерного капитала дочерних компаний, не принадлежащих материнской компании); выпущенный капитал и резервы. Компания должна раскрывать в балансе или в примечаниях к нему дальнейшие подклассы каждой из представленных линейных статей, классифицированных в соответствии с операциями компании. В балансе или в примечаниях необходимо раскрывать также следующую информацию:

- для каждого класса акционерного капитала: количество акций, разрешенных к выпуску; количество выпущенных и полностью оплаченных акций, а также выпущенных, но оплаченных не полностью; номинальную стоимость акции или указание на то, что акции не имеют номинальной стоимости; сверку количества акций в обращении в начале и конце года; акции компании, принадлежащие самой компании или её дочерним или ассоциированным компаниям; акции, зарезервированные для выпуска по договорам опциона или продажи, включая условия и суммы;

- описание характера и цели каждого резерва в рамках капитала владельцев;

- сумма любых непризнанных дивидендов по привилегированным кумулятивным акциям.

Отчет о прибылях и убытках аккумулирует информацию о доходах и расходах компании за прошедший период. Отчет о прибылях и убытках может иметь одноступенчатую форму, когда отдельно группируются все доходы и расходы, а чистая прибыль составляет разницу между ними (классификация расходов по функции) и многоступенчатую форму, когда чистая прибыль получается путем последовательных расчетов (классификация расходов по характеру). Данная форма может иметь следующий вид: выручка от продаж (чистая, без возвратов товаров и скидок) - себестоимость реализованной продукции (прямые затраты труда, прямые затраты материалов, производственные накладные расходы) = валовая прибыль - операционные расходы (общие и административные расходы, расходы на продажу) = операционная прибыль + (-) другие прибыли и убытки + (-) случайные прибыли и убытки = прибыль од налогообложения - налог на прибыль = чистая прибыль.

Как минимум отчет прибылях и убытках, согласно МСФО1, должен включать следующие статьи: выручка; результаты операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных компанией и совместной деятельности, учитываемых по методу участия; расходы по налогу; прибыль и убыток от обычной деятельности; результаты чрезвычайных обстоятельств;

8-09-2015, 15:53