История возникновения осуществления аудита правильности отчетов и фискальной политики чиновников муниципалитетов. Создание независимой службы финансового контроля в Советском Союзе и профессиональной подготовки аудиторов и бухгалтеров-аудиторов.

Вскрытие объективных факторов, обусловивших становление аудита в России. Сравнение аудита и ревизии. Нахождение сходств и отличий этих двух регуляторов цивилизованного рынка. Организация и регулирование аудиторской деятельности в развитых странах.

Вскрытие объективных факторов, обусловивших становление аудита в России. Сравнение аудита и ревизии. Нахождение сходств и отличий этих двух регуляторов цивилизованного рынка. Организация и регулирование аудиторской деятельности в развитых странах.Аудит как проверка достоверности финансовых показателей и как разработка рекомендаций по повышению эффективности хозяйственной деятельности экономического субъекта. Истоки аудита, история его возникновения. Изучение этапов развития аудита в России.

Возникновение денежного измерителя хозяйствования и, соответственно, двойной бухгалтерии. Распространение двойной бухгалтерии в западной Европе в XVI–XIX вв. Техника бухгалтерского учета. Промышленная революция и ее последствия для бухгалтерского учета.

Изучение состава документов бухгалтерского учёта в СССР. История развития документирования. Реставрация традиционной системы учета. Основные виды документов: по назначению, по месту и способу составления, по объему содержания. Требования к оформлению.

Нормативное регулирование порядка составления отчетности. Порядок составления годовой бухгалтерской отчетности в "Газпромжелдортранс": составление бухгалтерского баланса, отчета о прибылях и убытках, об изменениях капитала. Анализ основных показателей.

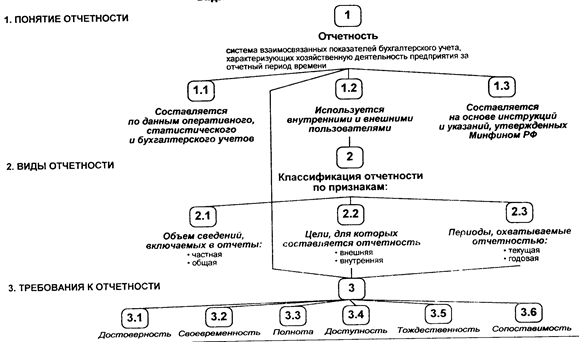

Нормативное регулирование порядка составления отчетности. Порядок составления годовой бухгалтерской отчетности в "Газпромжелдортранс": составление бухгалтерского баланса, отчета о прибылях и убытках, об изменениях капитала. Анализ основных показателей. Содержание и составление бухгалтерской отчетности. Основные требования, предъявляемые к составлению отчетности. Характеристики основных форм отчетности. Учетные процедуры для составления бухгалтерской отчетности. Круг пользователей.

Содержание и составление бухгалтерской отчетности. Основные требования, предъявляемые к составлению отчетности. Характеристики основных форм отчетности. Учетные процедуры для составления бухгалтерской отчетности. Круг пользователей. Бухгалтерская (финансовая) отчетность и основные правила ее представления. Техника составления бухгалтерского баланса. Отчет о прибылях и убытках, изменениях капитала и движении денежных средств. Особенности ведения бухгалтерского учета на ООО "Север".

Бухгалтерская (финансовая) отчетность и основные правила ее представления. Техника составления бухгалтерского баланса. Отчет о прибылях и убытках, изменениях капитала и движении денежных средств. Особенности ведения бухгалтерского учета на ООО "Север".Понятие и общие положения составления годовой бухгалтерской отчетности предприятия, его состав и оценка статей. Порядок составления типовых форм отчетности. Порядок и особенности составления, сущность ликвидационного баланса, его статьи и формы.

Исследование системы учета контроля затрат и их классификации. Организационно-экономическая характеристика предприятия: размер, специализация, основные результаты деятельности. Особенности проектирования системы учета и контроля затрат на предприятии.

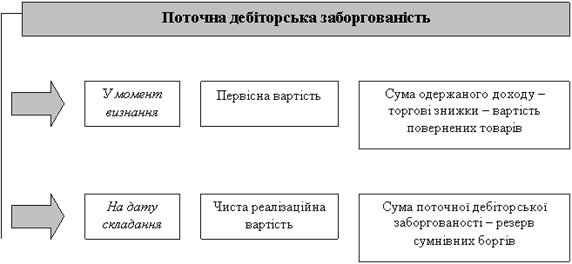

Исследование системы учета контроля затрат и их классификации. Организационно-экономическая характеристика предприятия: размер, специализация, основные результаты деятельности. Особенности проектирования системы учета и контроля затрат на предприятии. Суть дебіторської заборгованості, її види та характеристика, вплив на фінансовий стан підприємства, порядок розкриття у фінансових звітах. Оптимізація форми бухгалтерського обліку дебіторської заборгованості. Забезпечення її своєчасної інкасації.

Суть дебіторської заборгованості, її види та характеристика, вплив на фінансовий стан підприємства, порядок розкриття у фінансових звітах. Оптимізація форми бухгалтерського обліку дебіторської заборгованості. Забезпечення її своєчасної інкасації. Экономическая оценка деятельности предприятия. Анализ обеспеченности предприятия основными средствами производства, эффективность использования основных производственных фондов. Показатели использования оборудования и трудовых ресурсов предприятия.

Экономическая оценка деятельности предприятия. Анализ обеспеченности предприятия основными средствами производства, эффективность использования основных производственных фондов. Показатели использования оборудования и трудовых ресурсов предприятия. Возникновение письменности: пиктографическое, идеографическое и смешанное идеографическое письмо. Слоговое (силлабическое) и смешанное слоговое письмо. Буквенно-звуковое (фонемографическое) письмо. Появление документа: Египет, Месопотамия, Киевская Русь.

Возникновение письменности: пиктографическое, идеографическое и смешанное идеографическое письмо. Слоговое (силлабическое) и смешанное слоговое письмо. Буквенно-звуковое (фонемографическое) письмо. Появление документа: Египет, Месопотамия, Киевская Русь.Три школы итальянской научной бухгалтерии: ломбардская (Милан), тосканская (Флоренция) и венецианская. Развитие идеи о разделении синтетического и аналитического учета в логисмографии и возникновение многоуровневой классификации счетов и субсчетов.

Бухгалтерский учет как комплекс научных категорий. Масштабный обмен товарами, учет собственности и связанных с ней прав. Предпосылки возникновения бухучета. Правительственный учет в древнем Египте. Ренессанс и возникновение двойной бухгалтерии.

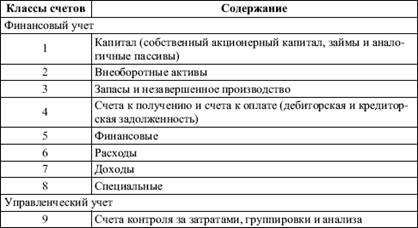

Принципы учета во Франции. Национальный план счетов бухгалтерского учета и его структура. Особенности учетной системы во Франции. Классификация финансовых счетов. Аудит как основной регулятор правильного функционирования предприятия и его руководства.

Принципы учета во Франции. Национальный план счетов бухгалтерского учета и его структура. Особенности учетной системы во Франции. Классификация финансовых счетов. Аудит как основной регулятор правильного функционирования предприятия и его руководства.Загальна характеристика Промінвестбанку. Організація обліку і управління фінансово-господарською діяльністю. Бухгалтерський облік в банку. Організація внутрішньогосподарського контролю і аналізу Промінвестбанку. Аудит фінансово-господарської діяльності.

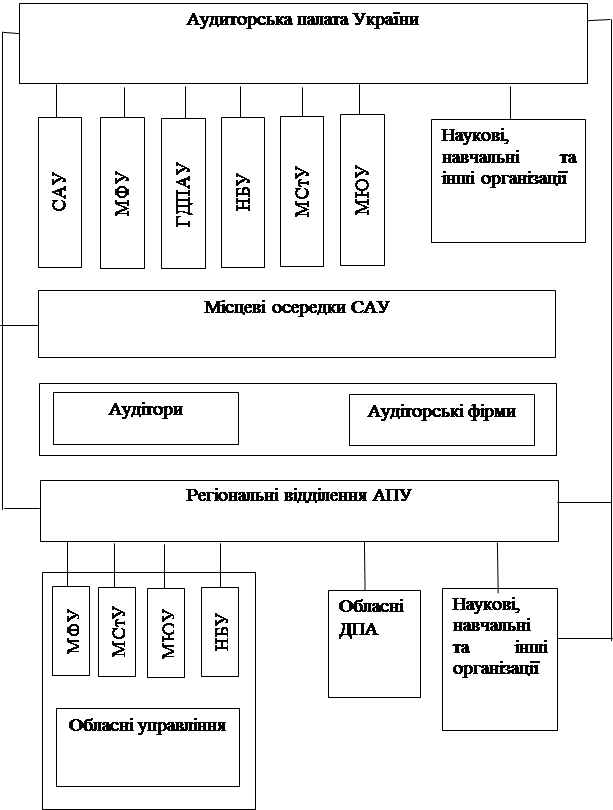

Теоретичні засади аудиту у комерційному банку. Технологія проведення аудиторської перевірки (служба аудиту в банку, методика проведення аудиторської перевірки) (на прикладі банку "ВЕСНА").

Теоретичні засади аудиту у комерційному банку. Технологія проведення аудиторської перевірки (служба аудиту в банку, методика проведення аудиторської перевірки) (на прикладі банку "ВЕСНА").Вивчення сутності внутрішнього аудиту - організованої на економічному суб'єкті в інтересах його власників системи контролю над дотриманням установленого порядку ведення бухгалтерського обліку й надійності функціонування системи внутрішнього контролю.