План.

1.Управление логистикой.

2. Общие сведения о материальных запасах.

3. Модель доставки груза «точно в срок». Критерий оптимизации транспортно-производственной системы, использующий срок доставки.

Используемая литература.

1. Управление логистикой.

В последние годы в сфере товарного обращения ряда стран произошли существенные изменения, в хозяйственной практике стали использоваться новые методы и технологии доставки товаров. Идеи интеграции снабженческо-производственно-распределительных систем, в которых бы увязывались функции снабжения материалами и сырьем, производства продукции, ее хранения и распределения, трансформировались в самостоятельное направление научных исследований и форму хозяйственной практики - логистику.

Важнейший аспект логистики - возможность влиять на стратегию и тактику работы предприятия и на создание новых конкурентных преимуществ для фирмы на рынке, то есть на ее конечные цели. Основное направление в определении логистики связано с функциональным подходом к товародвижению, то есть управлением всеми физическими операциями, которые необходимо выполнять при доставке товаров от поставщика к потребителю.

Логистика - это планирование, управление и контроль поступающего на предприятие, обрабатываемого там (если это производственное предприятие) и покидающего это предприятие потока материальной продукции (материалов, сырья и т.п.) и соответствующего ему информационного потока с целью оптимального, например, с точки зрения получения прибыли, ускорения движения материальных ресурсов и товаров внутри и вне предприятия.

Логистика имеет несколько функциональных областей или, другими словами, имеется несколько видов логистики: закупочная, запасов и сбытовая. Соответственно, в логистической цепи, то есть пути, по которому проходят товарный и информационный потоки от поставщика до потребителя, выделяются следующие главные звенья: закупка товаров, их хранение и реализация.

Факторами, обуславливающими бурное развитие логистики, в настоящее время являются:

· Усложнение (а для России - установление и развитие в условиях кризиса) системы рыночных отношений и повышение требований к качественным характеристикам процесса распределения. Построение Системы ПАРУС в части автоматизации управления закупками, хранением на складах и реализацией товаров в полной мере соответствует принципам логистики.

· Создание гибких (перенастраиваемых) закупочно-сбытовых и производственных систем.

· Унификация правил и норм по поставке товаров в национальных рамках и во внешнеэкономической деятельности.

· Технический прогресс в средствах связи и автоматизации. И, как следствие, использование в управлении хозяйственной практикой предприятий электронно-вычислительной техники и экономических программных продуктов (систем).

Закупки, склад, реализация.

В процессе управления закупками и реализацией товаров в Системе формируются два встречных информационных потока - о товарах и финансах. Каждый из этих потоков имеет плановую и фактическую составляющую. Система обеспечивает план-факт-контроль и анализ логистического потока.

Для оперативного контроля и анализа равнодействующей этих потоков по каждому контрагенту они сводятся вместе в лицевом счете. Важной функцией подобного счета является контроль получения/отпуска товаров, а также отправки/получения денежных средств в соответствии с установленными графиками поступления/отпуска товаров и платежей. Этот контроль осуществляется по трем группам сумм, совокупность которых отражает полную картину состояния взаимных расчетов с контрагентом:

· Суммы по графику - формируются на основании графиков поступления/отпуска товаров и платежей по лицевому счету. Эти суммы отражают заранее оговоренные и согласованные с контрагентом объемы и периоды поступления/отпуска товаров и осуществления платежей.

· Плановые суммы - формируются на основании плановых товарных документов (распоряжений на отгрузку товаров, плановых приходных ордеров и т.п.) и плановых платежей, а фактические суммы - на основании фактических товарных документов (накладных на отпуск товаров, фактических приходных ордеров и т.п.) и фактических платежей.

Плановые и фактические суммы отражают оперативную информацию по лицевому счету об ожидаемых и совершенных поступлениях/отгрузках товаров, а также об ожидаемом и фактическом поступлении/ отправке денежных средств. На основании этих сумм автоматически формируются исходящий плановый и фактический остатки по лицевому счету, отрицательные значения которых указывают на плановую и фактическую задолженность контрагента по отношению к Вашей организации, а положительные - на задолженность организации контрагенту.

Лицевой счет содержит также сумму лимита кредита, которая предоставляется покупателю для оплаты закупок товаров. Если покупатель исчерпал сумму, внесенную для оплаты закупок (при этом исходящий остаток становится отрицательным), то он может закупать товары в счет лимита кредита. Превышение лимита кредита допускается, но при этом Система предупреждает о подобной ситуации.

Исходные данные лицевого счета формируются вручную или на основании этапа договора, к рассмотрению которого мы сейчас и перейдем.

Учет и контроль исполнения взаимных обязательств сторон, возникающих после заключения контрактов на покупку и продажу товаров, ведется при помощи договоров, каждый из которых содержит список этапов, которые, в свою очередь, характеризуются графиками поступления (отпуска) товаров и платежей. При регистрации этапа договора в Системе автоматически формируется лицевой счет контрагента. Кроме того, на основании этапа договора Вы можете сформировать любой из документов, связанных с его исполнением: приходный ордер, счет на оплату, распоряжение на отгрузку потребителю, накладную на отпуск потребителю, плановый платеж и фактический платеж, приходную накладную и т.п.

В договоре автоматически формируются три группы сумм (аналогичных суммам лицевого счета), совокупность которых отражает полную картину состояния взаимных расчетов с контрагентом по данному договору.

Таким образом, функции регистрации, контроля и анализа логистического потока сконцентрированы: в лицевом счете (для отдельного контрагента) и/или в договоре.

Функции приложений логистики.

Все приложения логистики обеспечивают учет товаров по партиям с точностью до модификаций и упаковок.

Приложение "Закупки"обеспечивает учет (формирование):

· Заявок на приобретение товаров от подразделений предприятия.

· Планов закупки товаров и заказа работ на основании заявок подразделений.

· Договоров с контрагентами, оперативное отслеживание выполнения договоров.

· Приходных накладных, входящих счетов-фактур и актов о выполнении работ.

· Приказов на принятие товарно-материальных ценностей (ТМЦ), приходных ордеров и актов рассогласования.

· Финансовых и материальных транзакций по рас-чету с поставщиками в разрезе лицевых счетов и договоров.

· Товарных отчетов о приобретении товаров и выполнении работ.

· Отчетов о различных аспектах работы, связанных с закупками - сводных или в разрезах по товару, группе товаров, контрагенту, договорам, лицевым счетам, налоговым группам и т.п.: о закупках за период, баланс расчетов с контрагентами, о приходе товаров; а также о внесенных заявках, их утверждении и выполнении (в разрезах подразделений, товаров и т.п.), о планах закупок, их утверждении и выполнении (в разрезах направлений финансирования, подразделений, товаров и т.п.). Напомним, что интеграция Системы с Crystal Reports обеспечивает формирование любых отчетов, учитывающих Ваши требования, по любым данным из базы.

Приложение "Склад" - это:

· Автоматизация всех учетных операции по приходу и отпуску товаров.

· Ведение единых карточек складского учета.

· Учет приходных ордеров и актов недостачи.

· Учет расходных накладных.

· Учет накладных на внутреннее перемещение товара (между складами предприятия и внутри склада между материально-ответственными лицами).

· Поддержка комплектов товаров и учет накладных на комплектование/разукомплектование товара.

· Учет актов списания.

· Формирование товарных отчетов на основании данных о перемещении товаров.

· Учет инвентаризационных описей и генерация актов рассогласования.

· Формирование отчетов о товарных запасах (по складам, по товарам, группам товаров, партиям, модификациям и т.п.).

Приложение "Реализация" - инструмент управления торговыми операциями для:

· Ведения учета номенклатуры и цен реализации товаров и услуг. Цена реализации зависит от многих факторов, например: склада, вида оплаты (наличная, безналичная и пр.), вида отгрузки (самовывоз, транспортом продавца и пр.).

· Перерасчета цен в прайс-листах.

· Выписки счетов на оплату товаров и услуг с учетом скидок, наценок и налогов и контроль их оплаты.

· Контроля количества свободного товара при выписке счета с учетом ранее выписанных счетов и накладных.

· Резервирования и снятия товара с резерва.

· Формирования накладных на отпуск товара на основании счетов.

· Формирования исходящих счетов-фактур для покупателей.

· Ведения учета расчетов с покупателями в разрезе лицевых счетов в журналах финансовых и материальных транзакций.

· Формирования товарных отчетов о реализации услуг.

· Формирования отчетов о деятельности, связанной с реализацией, - в разрезе контрагентов, потребителей и т.п.: о реализации товаров и услуг, потребителям или в подразделения; о возврате товаров - сводный, от потребителей, из подразделений; о прибыли и рентабельности и другие.

Приложения логистики обеспечивают также:

· прогнозирование объема закупок и продаж;

· учет накладных расходов при движении товара;

· проведение взаимозачетов между поставщиками и потребителями товаров;

· управление консигнационным товаром;

· анализ товарооборота.

Все приложения логистики обеспечивают многовалютный учет. В рамках логистики в Системе реализован персональный ситуационный центр, который служит средством анализа товарных потоков (в разрезе групп и партий товаров с возможностью детализации до каждого наименования товара) и предназначен для оценки текущего состояния компании. Для анализа используются первичные документы и агрегированные данные различных учетных регистров.

Информационный интерфейс приложений логистики.

Входящие счета-фактуры формируются в приложениях логистики вручную или по данным приходных ордеров, а исходящие - по товарно-транспортным накладным на отпуск потребителям. Далее они могут быть отработаны в бухгалтерском учете. Отметим, что счета-фактуры могут быть сформированы и непосредственно в приложении "Бухгалтерский учет".

Товарные отчеты формируются по одному складу и одному материально-ответственному лицу за определенный период времени на основании зарегистрированных в Системе приходных ордеров, товарно-транспортных накладных и актов списания/оприходования излишков. Точно так же, как и счета-фактуры, они могут быть отработаны в бухгалтерском учете.

По данным плановых платежей создаются распоряжения на оплату, на основании которых формируются платежные документы: банковские и кассовые. При отработке платежного документа в бухгалтерском учете автоматически регистрируется запись о фактическом платеже.

Финансовая выписка представляет собой выборку из журнала учета хозяйственных операций за некоторый период времени, сделанную по определенным правилам. Благодаря такой выписке пользователь приложения логистики получает возможность отследить прохождение отработки платежных документов, поступивших в бухгалтерию, и сформировать фактический платеж, "закрывающий" полностью или частично соответствующий плановый платеж.

Информация о плановых/фактических платежах и отгрузках используется в приложении "Финансовое планирование" для планирования и управления дебиторской/кредиторской задолженностью, а также для оперативного планирования (в последнем случае - данные только о платежах). Обратите внимание, что хотя подобная информация может передаваться "в обе стороны", фактическое распределение возможностей по регистрации новых или исправлению старых записей о платежах и отгрузках, например, между финансовым сотрудником и менеджером по продажам, обеспечивается универсальным механизмом разграничения доступа пользователей к функциям системы.

Бизнес-процедуры логистики.

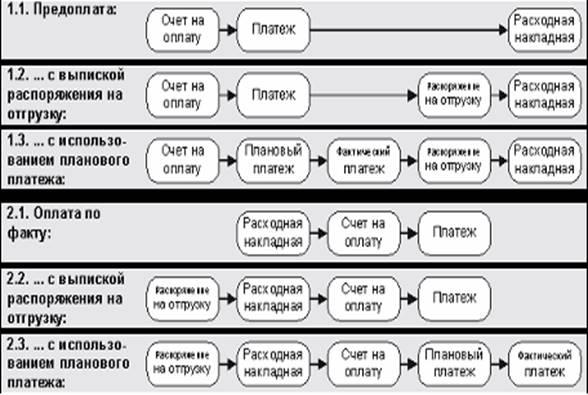

Занимаясь закупками, хранением и реализацией товаров, Вы вступаете в товарно-денежные отношения, многообразие которых невозможно описать одной универсальной схемой типа "товар - деньги - товар". С одними клиентами удобнее работать по предоплате, с другими - с оплатой по факту, кто-то из покупателей может попросить зарезервировать для него товар на складе на несколько дней. В организациях, которые занимаются, например, реализацией, могут применяться различные способы управления потоками товаров: в одних случаях товары могут отгружаться клиенту сразу, в других случаях отгрузки товаров могут сначала планироваться на длительный срок, а затем выполняться в несколько этапов.

Приложения логистики позволяют организовать работу по большому количеству типовых схем, которые охватывают практически все реальные ситуации, с которыми Вам приходится сталкиваться при закупке, хранении и реализации товаров. Рассмотрим некоторые из этих схем подробнее.

Чтобы организовать работу по схеме с предоплатой (см. п. 1.1), удобно задать в лицевом счете клиента сумму лимита кредита: Система автоматически выполняет контроль над превышением этого лимита. Для работы по этой схеме предусмотрена возможность формирования платежей и расходных накладных на основании счетов на оплату. При этом между соответствующими документами устанавливаются связи, с помощью которых в счете на оплату автоматически отражается актуальная информация об отгруженных товарах и об оплате.

Для работы соплатой по факту (2.1) в Системе имеется возможность формирования счетов на оплату на основании расходных накладных, а платежей - по счетам на оплату. В схемах 1.1 и 2.1 предполагается, что в Системе регистрируется толькофактическая отгрузка товара покупателю (расходные накладные). Однако Вы можете учитывать не только фактическое, но и плановое движение товаров с выпиской распоряжений на отгрузку товаров (1.2, 2.2), которое послужит Вам напоминанием о том, что конкретный клиент ожидает отгрузки некоторого количества определенного товара. Это позволит Вам более гибко и рационально управлять товарными запасами. Для удобства работы по этим схемам предусмотрена возможность формирования расходных накладных на основании распоряжений на отгрузку. При этом между соответствующими документами устанавливаются связи, с помощью которых в распоряжении на отгрузку автоматически отражается актуальная информация о фактически отгруженных товарах.

Учет движения товаров в разрезе плана и факта ведется в журнале складских операций и в регистрах товарных запасов и лицевых счетов клиентов.

Учет платежей в Системе может вестись в разрезе плана и факта. Упомянутые выше схемы оперировали только фактическими платежами. Для учета движения плановых денежных средств служатплановые платежи (1.3, 2.3), благодаря которым у Вас всегда будет под рукой информация об ожидаемых поступлениях денежных средств от клиентов и расходах, что в конечном счете позволит Вам более эффективно распоряжаться своими средствами. Для работы по этим схемам в Системе предусмотрена возможность формирования плановых платежей на основании счетов на оплату, а фактических платежей - по плановым.

Учет движения денежных средств в разрезе плана и факта ведется в журнале платежей и в регистре лицевых счетов клиентов.

2. Общие сведения о материальных запасах.

Понятие материального запаса является одним из ключевых в логистике. Взятое из природы сырье, прежде чем в виде готового изделия попасть к конечному потребителю, перемещается, соединяется с другими материалами, подвергается производственной обработке. Продвигаясь по материалопроводящей цепи сырье (а впоследствии полуфабрикат и готовый продукт) периодически задерживается, ожидая своей очереди вступления в ту или иную производственную или логистическую операцию.

Материальные запасы - это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления.

Создание запасов всегда сопряжено с расходами. Перечислим основные виды затрат, связанных с созданием и содержанием запасов: замороженные финансовые средства; расходы на содержание специально оборудованных помещений; оплата труда специального персонала; постоянный риск порчи, хищения.

Однако отсутствие запасов - это тоже расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят: потери от простоя производства; потери от отсутствия товара на складе в момент предъявления спроса; потери от закупки мелких партий товаров по более высоким ценам и др.

Несмотря на то, что содержание запасов сопряжено с определенными затратами, предприниматели вынуждены их создавать, так как отсутствие запасов может привести к еще большей потери прибыли.

Перечислим основные мотивы, которыми руководствуются предприниматели, создавая материальные запасы: возможность колебания спроса на товар; сезонные колебания спроса на некоторые виды товаров; скидки при покупке крупной партии товаров; спекуляция; снижение издержек, связанных с размещением и доставкой заказа; вероятность нарушения установленного графика поставок; снижение издержек, связанных с производством единицы изделия; возможность равномерного осуществления операций по производству и распределению; возможность немедленного обслуживания покупателей; сведение к минимуму простоев производства из-за отсутствия запасных частей; упрощение процесса управления производством.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов: запасы производственные; запасы товарные.

Каждый из которых в свою очередь делится на три вида: запасы текущие; запасы страховые; запасы сезонные.

Запасы производственные - запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов - обеспечить бесперебойность производственного процесса.

Запасы товарные - запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Запасы текущие - основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется.

Запасы страховые - предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется.

Запасы сезонные - образуются при сезонном характере производства, потребления или транспортировки.

3. Модель доставки груза «точно в срок». Критерий оптимизации транспортно-производственной системы, использующий срок доставки.

Развитие логистики оказало существенное влияние на транспортную политику и структурные изменения в характере деятельности предприятий данной отрасли, которая в конце 70-х годов превратилась в своего рода узкое место в экономике промышленно – развитых стран. Переход от жесткого государственного контроля к дерегулированию транспортом начался с конца 70-х годов. Принятые законы разрешили создавать на всех видах транспорта новые компании и свободно устанавливать тарифы. В целях достижения синхронизации работы транспорта и производства в хозяйственной деятельности фирм, широко применяются системы «Канбан» и «Точно в срок». Политика дерегулирования автомобильного транспорта и применение системы «Точно в срок» способствовали расширению сферы его деятельности. Автомобили стали все больше эксплуатироваться не только на коротких и средних расстояниях, но и на расстояниях до 1600 км – для доставки как комплектующих изделий, так и готовой продукции, в силу чего доля автомобильного транспорта в освоении перевозок грузов несколько возросла. Дерегулирование в основном

29-04-2015, 02:50