Потребность ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированы по срокам их погашения и расположенными в порядке возрастания сроков.

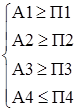

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место сопоставление:

, (2.3.6)

, (2.3.6)

где А1 - наиболее ликвидные активы (денежные средства предприятия и краткосрочные финансовые вложения);

А2 - быстро реализуемые активы (дебиторская задолженность и прочие активы);

А3 - медленно реализуемые;

А4 - труднореализуемые.

П1 - наиболее срочные обязательства (к ним относятся кредиторская задолженность);

П2 - краткосрочные пассивы (краткосрочные кредиты и заемные средства);

П3 - долгосрочные пассивы (долгосрочные кредиты и заемные средства);

П4 - постоянные пассивы (статьи раздела I пассива баланса «Источники собственных средств»).

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными активами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнить балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснить, какой баланс более ликвиден.

Одним из важнейших показателей характеризующих платежеспособность предприятия, является его кредитоспособность. В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных, так и коммерческих банков, осуществляющих комплексное кредитно-расчетное и кассовое обслуживание предприятия независимо от их организационно-правовой формы.

Учреждения банков выдают кредиты на коммерческой основе на условиях строгого соблюдения принципов возвратности, срочности, платности, использования ссуд по целевому назначению и под обеспечение, предусмотренных действующим законодательством и согласованных сторонами. Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами между предприятием-заемщиком и банком на договорной основе посредством заключения кредитного договора. В кредитном договоре в обязательном порядке предусматриваются: объекты кредитования; планируемый размер ссуды, ее назначение; условия выдачи и сроки погашения ссуд, их влияние на улучшения деятельности заемщика; процентные ставки по ссуде, их понижение или повышение, порядок уплаты; формы обеспечения обязательств заемщика; норматив собственных оборотных средств в покрытие материальных запасов и производственных затрат; обязательства, права и ответственность сторон по выдачи и погашению кредита; перечень документов и периодичность их предъявления банку и другие условия. Кредиты, в зависимости от срока, на который они выдаются, делятся на краткосрочные и долгосрочные. Срочность кредита определяется датами его возврата, погашения. Так, краткосрочные кредиты выдаются на срок не более одного года, а долгосрочные – на срок свыше одного года.

Анализ кредитоспособности имеет своей целью дать качественную оценку заемщика, которая определяется банком до решения вопроса о возможности и условиях кредитования, предвидеть способность и готовность клиента вернуть взятые им в долг средства в соответствиями с условиями кредитного договора, а также оценить обоснованность и целесообразность кредитных вложений и дальнейших отношений в области кредитования между банком и заемщиком. Основными задачами анализа кредитоспособности предприятия являются:

1 определение финансового положения предприятия;

2 предупреждение потерь кредитных ресурсов вследствие неэффективности хозяйственной деятельности заемщика;

3 стимулирование деятельности предприятия-заемщика в направлении повышения ее эффективности;

4 повышение эффективности кредитования.

Анализ должен производится на основании накапливаемых данных из бухгалтерских и статистических отчетов заемщика, на дополнительной информации, в качестве которой могут использоваться публикации в прессе, сведения, полученные из конфиденциальных источников о фактах частой задержки предприятием платежей, его необязательность по отношению к партнерам, об использовании недобросовестных приемов конкурентной борьбы, аморальном поведении собственников или руководства предприятия и т.п. Оценка кредитоспособности предприятия осуществляется на определенную дату и в динамике.

При анализе кредитоспособности используют целый ряд показателей. Наиболее важными являются различные коэффициенты ликвидности, а также доходность предприятия, определяемая отношением чистого дохода к общей сумме авансированного капитала. При оценке кредитоспособности банки, наряду с промежуточным коэффициентом покрытия, широко используют общий коэффициент ликвидности (Кл ).

Считается, что если Кл < 1, то банк имеет дело с неплатежеспособным предприятием и кредит может быть выдан только на особых условиях. При

1 < Кл < 1,5 имеется определенный риск своевременного взыскания долга, при Кл > 1,5 гарантии обеспеченности долга и его возврата достаточны.

Большое внимание при анализе кредитоспособности уделяется изучению степени риска банка как заимодавца. При высокой степени риска процентная ставка выше средней. Степень риска чаще всего определяется экспертным методом.

Банк, решает вопрос о выдаче кредита предприятию, формирует свою систему оценки заемщиков, распределяя их на три категории: надежный (кредитоспособный), неустойчивый (ограниченно кредитоспособный), ненадежный (некредитоспособный).

Главными причинами не кредитоспособности предприятия являются наличие неоправданной дебиторской задолженности, нарушение обязательств перед клиентами, накопление избыточных производственных и товарных запасов, низкая эффективность хозяйственной деятельности, замедление оборачиваемости оборотных средств.

Одной из категорий рыночного хозяйствования является банкротство – признанная решением суда или официально объявленная во внесудебном порядке по соглашению с кредиторами несостоятельность должника, являющаяся основанием для его ликвидации. Банкротство является следствием разбалансированности хозяйственного механизма воспроизводства капитала предприятия, результатом его неэффективной ценовой, инвестиционной и финансовой политики.

Оценку вероятности банкротства можно провести с помощью финансового анализа, так как именно он позволяет выявить, в чем заключается конкретная болезнь экономики предприятия-должника и что нужно делать, чтобы от нее излечиться. Именно он располагает широким арсеналом средств по прогнозированию банкротства предприятия и дает возможность заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации. Рассмотрим сущность основных подходов прогнозированию финансового положения с позиции возможного банкротства предприятия:

1 Расчет индекса кредитоспособности

В мировой практике для прогнозирования устойчивости предприятия, выбора его финансовой стратегии, а также определения риска и предсказания банкротства используются экономико-математические модели. Наиболее употребляемыми моделями оценки вероятности банкротства являются предложенные известным американским экономистом Э. Альтмановым Z-модели. Самой простой из этих моделей является двухфакторная. Она основывается на двух ключевых показателях: коэффициент общего покрытия или текущей ликвидности и, коэффициент финансовой зависимости.

Для предприятия, у которых Z = 0 вероятность банкротства равна 50%.

Если Z< 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z.

Если Z> 0, то вероятность банкротства больше 50% и возрастает с ростом Z.

2 Прогнозирование показателей платежеспособности

Анализ и оценка удовлетворительности структуры баланса проводится на основе следующих показателей:

- коэффициента текущей ликвидности, определяемого отношением текущих активов к текущим обязательствам. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения текущих обязательств предприятия;

- коэффициента обеспеченности собственными средствами, определяемого отношением собственных оборотных средств к стоимости текущих активов. Он характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2,0;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

3 Анализ финансовых потоков дает возможность решать задачи оценки сроков и объемов необходимых заемных средств, оценки целесообразности взятия кредита. В ходе анализа финансовых потоков или движения финансовых средств рассматриваются четыре показателя: поступления; расходы или платежи; их разница (сальдо, баланс); соответствующее наличие средств на счете.

Для предотвращения банкротства и восстановления платежеспособности предприятия вынуждены предпринять, прежде всего, следующие шаги:

1 продажа части недвижимого имущества;

2 избавление от избыточных товарно-материальных запасов;

3 увеличение уставного капитала;

4 получение долгосрочных ссуд или займа на пополнение оборотных средств;

5 разработка и осуществление программы сокращения затрат;

6 улучшение управление активами;

7 получение государственной финансовой поддержки на безвозмездной или возвратной основе из бюджетов различных уровней, отраслевых и межотраслевых внебюджетных фондов.

Другим аспектом работы, направленной на предотвращение банкротства, является проведение правильной маркетинговой политики. И, наконец, третье направление - обеспечение быстрого оборачиваемости капитала.

Эти рекомендации представляют собой лишь общие направления работ по предотвращению банкротства. Для выхода из кризисного финансового состояния и обеспечения устойчивости темпов роста основных показателей хозяйственной деятельности необходимо разработать программу по оздоровлению финансового положения предприятия. [13]

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, позволяющих определить, насколько эффективно предприятие использует свои средства. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

К показателям деловой активности относятся следующие коэффициенты:

1 Коэффициент общей оборачиваемости капитала. Он показывает, сколько раз за год совершается полный цикл производства и обращения и, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот показатель определяется по формуле:

, (2.3.7)

, (2.3.7)

где ![]() - коэффициент общей оборачиваемости капитала;

- коэффициент общей оборачиваемости капитала;

![]() - доход от реализации продукции (работ, услуг);

- доход от реализации продукции (работ, услуг);

Ак – авансированный капитал (средняя за период валюта баланса)

2 Оборачиваемость основных средств. Этот показатель представляет собой фондоотдачу, то есть характеризует эффективность использования основных производственных фондов предприятия за период. Рассчитывается делением дохода от реализации на среднюю за период величину основных средств по их остаточной стоимости. Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно не высокого удельного веса основных средств, так и за счет их высокого технического уровня. Чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

3 Коэффициент оборачиваемости собственного капитала. Он рассчитывается по формуле:

, (2.3.8)

, (2.3.8)

где ![]() - коэффициент оборачиваемости собственного капитала;

- коэффициент оборачиваемости собственного капитала;

![]() - доход от реализации продукции;

- доход от реализации продукции;

Ск – средняя за период величина собственного капитала по балансу.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он определяет либо издержки продаж, либо их недостаток; с финансовой - скорость оборота вложенного собственного капитала; с экономической – активность денежных средств, которыми рискуют собственники предприятия. Если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственного капитала. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

4 Коэффициент оборачиваемости текущих активов или оборотного капитала. Он определяется отношением дохода от реализации продукции к средней величине текущих активов по формуле:

, (2.3.9 )

, (2.3.9 )

где ![]() - коэффициент оборачиваемости текущих активов;

- коэффициент оборачиваемости текущих активов;

![]() - средняя величина текущих активов, определяется по формуле:

- средняя величина текущих активов, определяется по формуле:

![]() =

=![]() , (2.3.10)

, (2.3.10)

где ![]() - соответственно величина текущих активов на начало и конец года.

- соответственно величина текущих активов на начало и конец года.

Коэффициент оборачиваемости текущих активов показывает скорость их оборота, то есть количество оборотов всех оборотных средств за изучаемый период. Ускорение оборачиваемости текущих активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства, либо для дополнительного выпуска продукции.

5 Коэффициент оборачиваемости дебиторской задолженности. Он определяется отношением дохода от реализации продукции к средней за период величине дебиторской задолженности по формуле:

, (2.3.11)

, (2.3.11)

где ![]() - коэффициент оборачиваемости дебиторской задолженности

- коэффициент оборачиваемости дебиторской задолженности

![]() - средняя за период величина дебиторской задолженности.

- средняя за период величина дебиторской задолженности.

Этот коэффициент используется для оценки качества дебиторской задолженности и ее объема, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Наряду с коэффициентом дебиторской задолженности следует определить средний срок оборота дебиторской задолженности по формуле:

, (2.3.12)

, (2.3.12)

где ![]() - средний срок оборота дебиторской задолженности, или период его погашения.

- средний срок оборота дебиторской задолженности, или период его погашения.

Этот показатель характеризует время, требуемое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение – отрицательно.

6 Коэффициент оборачиваемости кредиторской задолженности. Он определяется отношением дохода от реализации готовой продукции к средней за период величине кредиторской задолженности по формуле:

, (2.3.13)

, (2.3.13)

где ![]() - коэффициент оборачиваемости кредиторской задолженности;

- коэффициент оборачиваемости кредиторской задолженности;

![]() - средняя за период величина кредиторской задолженности.

- средняя за период величина кредиторской задолженности.

Данный коэффициент показывает расширение или снижение коммерческого кредита по аналогии с коэффициентом оборачиваемости дебиторской задолженности. Рост означает увеличение скорости увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности по формуле:

, (2.3.14)

, (2.3.14)

где ![]() - средний срок оборота кредиторской задолженности. [4]

- средний срок оборота кредиторской задолженности. [4]

Таким образом, анализ всех рассмотренных выше показателей позволяет выявить, насколько эффективно предприятие использует свои средства.

Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

Глава 4. Финансовый результат и его составляющие

Финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рассмотрим составляющие финансового результата подробнее.

Прибыль (убыток) организации

Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся.

Балансовая прибыль (убыток) отчетного периода и ее использование отражается в балансе отдельно: в пассиве баланса - полученная прибыль и ее авансовое использование, нераспределенная прибыль, а в активе баланса - фактически полученный убыток. В валюту баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного периода и прошлых лет.

Доход от реализации имущества

При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества с учетом их переоценки, производимой на основании постановлений Правительства Российской Федерации, увеличенной на индекс инфляции, исчисленный в порядке, устанавливаемом Правительством Российской Федерации.

По основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем начисления износа, принимается остаточная стоимость этих фондов и имущества. Отрицательный результат от их реализации и от безвозмездной передачи в целях налогообложения не уменьшает налогооблагаемую прибыль.

В случае, если остаточная (первоначальная) стоимость основных фондов и иного имущества, скорректированная на индекс инфляции, равна продажной цене или превышает ее, прибыль предприятия для целей налогообложения уменьшается на сумму фактически полученной прибыли от реализации этих

29-04-2015, 03:49