МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра философии

Контрольная работа

по дисциплине логика

Аргументация и ее основные формы

Выполнила: студентка

группы ЗБУА – 21уск.

Иванова М.С.

Проверила: Соловьева

Татьяна Алексеевна

Йошкар-Ола

2008

Содержание

1. Теоретическая часть

1.1 Аргументация и ее основные формы

2. Практическая часть

2.1 Задание №1

2.2 Задание №2

2.3 Задание №3

2.3 Задание №4

2.5 Задание №5

Библиографический список

1. Теоретическая часть

1.1 Аргументация и ее основные формы

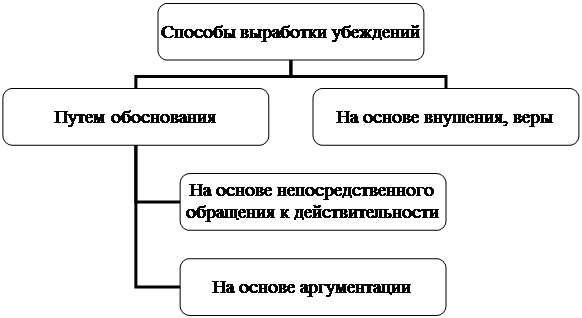

Аргументация – один из способов обоснования утверждений (суждений, гипотез, концепций и т.д.). Утверждения могут обосновываться путем непосредственного обращения к действительности (посредством наблюдения, эксперимента и других видов практической деятельности), а также с помощью уже известных положений (аргументов) и средств логики. Во втором случае обоснование тоже осуществляется путем обращения к действительности, но непосредственно, а опосредованного.

Аргументация – это полное или частичное обоснование какого-либо утверждения с использованием других утверждений. Предполагается, что в хороших (правильных) аргументациях другие утверждения полностью или хотя бы частично обоснованы и обосновываемое положение из них логически следует или, по крайне мере, они подтверждают его.

Задачей аргументации является выработка убеждения или мнения в истинности какого-либо утверждения. Убеждение – полная уверенность в истинности, мнение – тоже уверенность, но не полная. Убеждение и мнение могут, конечно, вырабатываться не только на основе аргументации или наблюдения и практической деятельности, но и путем внушения, на основе веры и т.д.

Аргументация представляет собой процесс формирования убеждения или мнения относительно истинности какого-либо утверждения (суждения, гипотезы, концепции и т.д.) с использованием других утверждений.

То утверждение, которое обосновывается, называется тезисом аргументации. Утверждения, используемые при обосновании тезиса, называются аргументами, или основаниями. Логическую структуру аргументации, т.е. способ логического обоснования тезиса посредством аргументов, называются формой аргументации.

Частным случаем аргументации является доказательство.

Доказательство – это аргументация, в которой аргументы являются утверждениями, истинность которых установлена, а формой является демонстративное рассуждение (рассуждение, обеспечивающее получение истинного заключения при истинных посылках). Аргументацию можно разделить на доказательную и недоказательную.

Недоказательные (правильные) аргументации бывают трех типов:

1) аргументы являются не достоверными, а лишь правдоподобными утверждениями, а форма – демонстративным рассуждением. Тезис в такой аргументации лишь правдоподобен из-за недостоверности аргументов.

2) аргументации , в которых аргументы – достоверные утверждения, а форма – недемонстративное рассуждение. В этих аргументациях тезис является только правдоподобным утверждением из-за недемонстративности формы.

3) В недоказательных аргументациях третьего типа аргументы являются полностью обоснованными утверждениями , а форма – недемонстративным рассуждением.

По другому основанию можно выделить (правильные) аргументации двух типов – прямой и косвенный виды аргументации. В прямой аргументации рассуждение идет от аргументов к тезису. При косвенной аргументации требуется обосновать некоторое утверждение (тезис). Косвенные аргументации могут быть доказательными и недоказательными.

2. Практическая часть

2.1 Задание №1

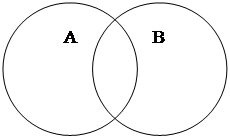

1)Тип совместимости: равнозначность (тождество) – различаются по своему содержанию, но объемы совпадают.

Аванс (А) – денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполненные работы и оказанные услуги.

Задаток (В) – денежная сумма, выдаваемая одной из сторон договора другой стороне в счет причитающихся платежей.

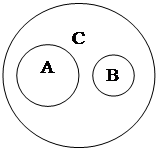

2) Тип совместимости: перекрещивание – объемы частично совпадают, т.е. содержат общие элементы.

Директор (А) – руководитель учреждения, предприятия, учебного заведения.

Бухгалтер (В) – специалист по бухгалтерии; работник бухгалтерии (на малых предприятиях обязанности бухгалтера может выполнять директор).

3) Тип совместимости: подчинение (субординация) – объем одного понятия целиком включается (входит) в объем другого понятия, но не исчерпывает его.

Налог (А) – обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актов законодательных органов субъектов РФ.

Налог на добавленную стоимость (В) – разновидность налога с оборота. Объект налогообложения – разница между выручкой, полученной при реализации товара или оказании услуг, и стоимостью покупок у различных поставщиков.

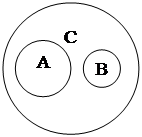

4) Тип несовместимости: соподчинение (координация) – это отношение двух или нескольких понятий, исключающих друг друга, но принадлежащих некоторому, более общему родовому понятию.

Платежное поручение (А) – расчетный документ, содержащий письменное поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя.

Платежное требование (В) – расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.

Расчетные документы (С) – оформление в письменном виде требования или поручения объединений, предприятий, организаций на перечисление денежных средств в безналичном порядке.

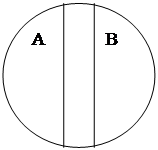

5) Тип несовместимости: противоположность (контрастность) – объемы двух понятий, которые являются видами одного и того же рода, и при том одно из них содержит какие-то признаки, а другое эти признаки не только отрицает, но и заменяет их другими, исключающими.

Дебитор (А) – юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Кредитор (В) – юридическое или физическое лицо, перед которым данное предприятие имеет задолженность.

2.2. Задание №2

Чек (А) – денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы.

Счет (В) – документ с указанием денежной суммы, причитающейся к оплате за проданный товар или оказанную услугу.

Финансовый документ (С) – деловая бумага, юридически подтверждающая определенные права ее обладателя.

Тип несовместимости – соподчинение (координация):

2.3 Задание №3

Аудит – финансовый анализ, бухгалтерский контроль, ревизия финансово-хозяйственной деятельности предприятий, организаций, фирм, акционерных обществ, проводимые независимыми службами квалифицированных специалистов (аудиторскими службами, аудиторами).

Произведем обобщение и ограничение понятия аудит в таблице 1.

Таблица 1.

Аудит

| Обобщение |

Ограничение |

| 1. Финансовый анализ |

1. Обязательный аудит |

| 2. Бухгалтерский контроль |

2. Инициативный аудит |

| 3. Ревизия финансово - хозяйственной деятельности предприятия |

3. Аудит автоматизированных систем учета 4. Аудит на соответствие 5. Операционный аудит |

2.4 Задание №4

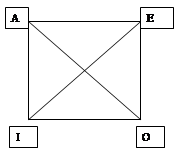

А – Ни один предприниматель не может не платить налоги (истинное),

Е – Предприниматель может не платить налоги (ложь),

I – Некоторые предприниматели не могут не платить налоги (истинное),

О – Некоторые предприниматели могут не платить налоги (ложь).

Отношение логического подчинения : А и I, Е и О – истинность общего суждения определяется истинностью частного, подчиненного суждения. Но ложность общего суждения оставляет частное суждение неопределенным.

Отношение частичного совпадения (субконтрастности) : I и О – имеют одинаковые субъекты и одинаковые предикаты, но различаются по качеству.

Отношение противоположности (контрастности) : А и Е.

Отношение противоречия (контрадикторности) : А и О, Е и I – два противоречащих суждения не могут быть одновременно истинными и одновременно ложными.

2.5 Задание №5

Умозаключение – форма мышления, в которой из одного или нескольких суждений на основании определенных правил, вывода получается новое суждение, с необходимостью или определенной степенью вероятности следующее из них.

Библиографический список.

1. Учебник логики. Со сборником задач / А. Д. Гетманова. – 6-е изд., перераб. – М.: КНОРУС, 2006. – 448 с.

2. Логика / А. А. Ивин. – М.: Высшая школа, 2004. – 304 с.

3. Логика: Учебник / Рузавин Г. И. – М.: ЮНИТИ, 2002. – 256 с.

10-09-2015, 23:01