1. Сущность и значение бух. учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. 1. Сущность и значение бух. учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

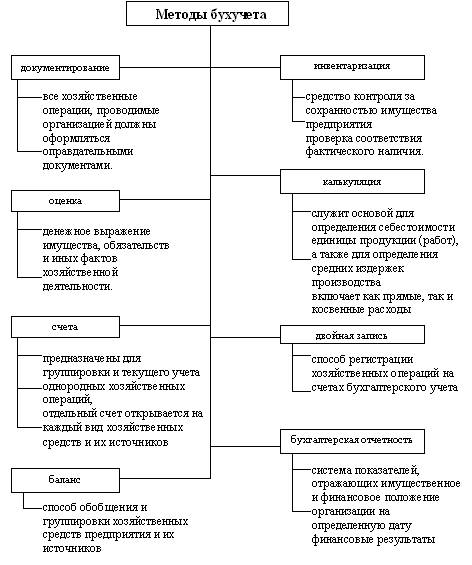

1. Сущность и значение бух. учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. 1. Сущность и значение бух. учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.17. Оценка и её влияние на достоверность информации Оценка – способ выражения в денежном измерении имущества организации и его источников. В основе оценки лежат реальные затраты, выраженные в денежном измерении. Оценка зависит от источников поступления: 1) Приобретение за плату: оценивается путём суммирования фактич.произвед затрат на приобретение за исключ.

1.Хозяйственный учет и его виды. Бухгалтерский учет как информационная система Хоз. учет- количественные отражения и качественная характеристика в хоз. деятельности в целях контроля и управления. Хоз. учет должен отвечать определенным требованиям:1)своевременность в учете;2)достоверность и объективность учета;3)полнота учетных данных;4)экономичность и рациональность учета.

1.Хозяйственный учет и его виды. Бухгалтерский учет как информационная система Хоз. учет- количественные отражения и качественная характеристика в хоз. деятельности в целях контроля и управления. Хоз. учет должен отвечать определенным требованиям:1)своевременность в учете;2)достоверность и объективность учета;3)полнота учетных данных;4)экономичность и рациональность учета.Бухгалтерский учет, его возникновение и развитие. 2. Бухгалтерская отчетность как элемент метода бухгалтерского учета. Бухгалтерская отчетность. В соответствии с положением по бух уч «бух отчетность организации» (ПБУ4/99) – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

1. Роль и назначение управленческого учета в системе бухгалтерского учета. 2. Принципы управленческого учета. 3. Сущность управленческого учета. 4. Задачи учета затрат и калькулирования.

Министерство образования Республики Беларусь Белорусский Государственный Экономический Университет Кафедра бухгалтерского учета, анализа и аудита в торговле

Федеральное агентство по образованию Красноярский институт социально – экономических наук Реферат На тему: «Возникновение двойной бухгалтерии» Проверил

Тема 1 СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ АУДИТА Особенности организации функции контроля в условиях рыночной экономики Государственный финансовый контроль и его сфера в условиях рыночной

Назва реферату : Засоби індивідуального захисту Розділ : Військова справа, ДПЮ Засоби індивідуального захисту Засоби індивідуального захисту (313) використовуються для захисту людини від отруйних речовин, сильнодіючих отрут, радіоактивних речовин і бактеріологічних засобів і за своїм призначенням діляться на засоби захисту органів дихання та засоби захисту шкіри.

Назва реферату : Засоби індивідуального захисту Розділ : Військова справа, ДПЮ Засоби індивідуального захисту Засоби індивідуального захисту (313) використовуються для захисту людини від отруйних речовин, сильнодіючих отрут, радіоактивних речовин і бактеріологічних засобів і за своїм призначенням діляться на засоби захисту органів дихання та засоби захисту шкіри.МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ КУРСОВАЯ РАБОТА Дисциплина: Финансовый менеджмент

Содержание Введение 3 1. Трудовые ресурсы и возможности повышения эффективности использования в оптовой торговле. 4 1.1 Значение и резервы роста эффективности трудовых ресурсов в оптовой торговле. 4

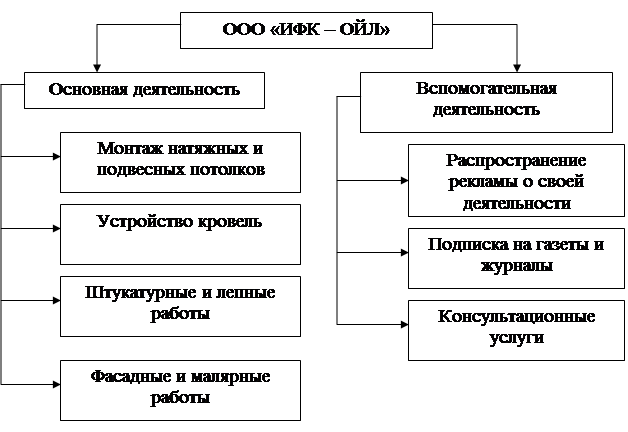

Содержание Введение Глава 1. Общая организационно-экономическая характеристика деятельности «ИФК – ОЙЛ» Глава 2. Теоретические аспекты составления финансовой отчетности

Содержание Введение Глава 1. Общая организационно-экономическая характеристика деятельности «ИФК – ОЙЛ» Глава 2. Теоретические аспекты составления финансовой отчетностиЧТО ТАКОЕ ФИНАНСОВАЯ ОТЧЕТНОСТЬ? Финансовая отчетность - результат сбора и обработки бухгалтерской информации. Она составляется с целью предоставления пользователям в удобной и понятной форме для принятия определенных деловых решений своевременной, объективной и достоверной обобщенной информации о финансовом положении и деятельности предприятия.

Макаревич Елены, УА-21с СРС №5. Консолидированная и отдельная финансовая отчетность Понятие дочерней и материнской организаций Материнская организация - это организация, имеющая одну или несколько дочерних организаций.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ КУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Кафедра «Анализ, бухгалтерский учет и аудит»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ КУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Кафедра «Анализ, бухгалтерский учет и аудит» Экономический факультет Кафедрабухгалтерского учета, анализа и аудита Допустить к защите Зав. кафедрой к.э.н., доцент, «_____» ________________________2009 г.

Экономический факультет Кафедрабухгалтерского учета, анализа и аудита Допустить к защите Зав. кафедрой к.э.н., доцент, «_____» ________________________2009 г. Федеральное агентство по образованию КОНТРОЛЬНАЯ РАБОТА по дисциплине: «Комплексный экономический анализ» на тему: «Анализ основных показателей деятельности предприятия»

Федеральное агентство по образованию КОНТРОЛЬНАЯ РАБОТА по дисциплине: «Комплексный экономический анализ» на тему: «Анализ основных показателей деятельности предприятия» Модуль 8.2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Модуль 8.2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.Содержание Введение……………………………………………………..стр. 3-4 Глава 1. Виды и формы бухгалтерского баланса, их классификация Понятие бухгалтерского баланса……………………стр. 5-7