МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

КУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра «Анализ, бухгалтерский учет и аудит»

ОТЧЕТ

по ознакомительной практике

в ООО «КАВЗ»

студента Астафьевой Яны Андреевны, гр. 472.5

Руководитель практики от организации

Телепова М. А.

Руководитель практики от университета

Зырянова О. Т., к.э.н, доцент

Курган, 2008

Введение

Никогда процесс образования не будет полноценным, если не познакомиться с принципами и методами ведения бизнеса, и самым главным фактором для рациональности его ведения – максимизацией прибыли, непосредственно на организации.

Целью ознакомительной практики является изучение производственной и управленческой деятельности предприятия; углубление знаний, полученных в университете и приобретение практических навыков в области бухгалтерского учета.

Целью написания данного отчета является исследование и описание деятельности организации, изучение специального вопроса «Управление финансовыми результатами на основе изучения затрат предприятия».

Для выполнения цели данного отчета необходимо решить следующие основные задачи:

- познакомиться с организацией предприятия и составить краткую характеристику организации,

- ознакомиться с учетной политикой предприятия,

- изучить организационную, структуру предприятия и бухгалтерских служб,

Источником информации для написания отчета послужили следующие документы: бухгалтерская финансовая отчетность за три года, учетная политика, план счетов и иные внутренние документы, для написания индивидуального задания были проанализированы различные коэффициентные показатели и построены модели.

1. Общая характеристика

1.1 Историческая справка

Общество с ограниченной ответственностью «Курганский автобусный завод» было создано 19.06.2003г. Основным учредителем раньше был ОАО «Курганский автобусный завод», в настоящее время им является компания ОАО «ГАЗ».

Правовое положение общества определяется Гражданским кодексом Российской Федерации и уставом общества (именуемое - Устав).

Место нахождения предприятия: Российская Федерация, г. Курган.

Отрасль: автомобилестроение

Организационно-правовая форма – общество с ограниченной ответственностью.

Цель создания общества – получение прибыли.

На сегодняшний день КАВЗ не только одно из крупнейших автобусных предприятий России, но и часть крупного машиностроительного холдинга, объединяющего основных производителей автобусной техники в России и пользующегося уважением и признанием потребителей, финансовых и деловых кругов.

Основная цель деятельности предприятия, поставленная руководством завода - наиболее эффективное использование ресурсов и производственного потенциала для производства качественной, надежной техники и постоянное стремление к совершенству для максимального удовлетворения запросов потребителей.

1.2 Основные виды деятельности:

Предметом деятельности общества является:

- Производство и реализация автобусов, других изделий производственно- технического назначения;

- Заготовка, переработка, хранение и коммерческое использование вторичного сырья и деловых отходов;

- Оптовая, розничная торговля;

- Проведение выставок, выставок-продаж, конкурсов, торгов, в т.ч. валютных.

- Сдача в аренду и субаренду разного движимого и недвижимого имущества;

Оказание автотранспортных и экспедиционных услуг;

- Другие, не противоречащие действующему законодательству виды деятельности.

1.3 Техническая база и ассортимент выпускаемой продукции на

сегодняшний день

С 1992-93 г.г. последовательно КАВЗ заканчивает строительно-монтажные работы по окрасочно-сборочным производствам и цеху мелких серий. Создаются резервные производственные мощности общей площадью более 30 тыс.кв.м.

К 1993 году заводом проведена подготовка и организовано производство нового семейства автобусов вагонной компоновки агрегатной сборки вместимостью 24 пасс.места, в объеме 150-200 шт.в год.

В связи с этим, в 1992 году для создания автобусов новых экспериментальных моделей на заводе было создано производство мелких серий - дочерняя фирма КАВЗ ООО "Вика". Именно здесь в 1992 г. изготавливаются первые автобусы вагонной компановки КАВЗ-3275, КАВЗ-32784, КАВЗ-3278, отличающиеся более высоким уровнем комфортабельности и соответствующие международным требованиям безопасности.

Конструкторами ООО "Вика" был создан первый российский "кемпер" на шасси ГАЗ-3302 (1991 г.) А в 1996 году в "Вике" изготавливается первый опытный образец автобусов малой вместимости КАВЗ-3244 на шасси ЗИЛ-5301 ("Бычок").

В 90-ые годы в связи с изменением в отраслях народного хозяйства, в том числе сельского, резко снизился потребительский спрос на автобусы малой вместимости, основными потребителем которых являлись совхозы, колхозы, госпредприятия отраслевых министерств. Определилась необходимость создания в России отечественного производства городских автобусов большой вместимости.

Исходя их этого, КАВЗ приступил к техперевооружению резервных производственных мощностей по организации выпуска городских автобусов. В 1994 году завод изготавливает 8 городских автобусов большой вместимости "Икарус-260" и 2 автобуса особо большой вместимости "Икарус-280". В дальнейшем, в 1996 году по условиям международного тендера были изготовлены 168 "Икарусов-283.10" для г. Екатеринбурга. За последнее время отделом главного конструктора совместно с экспериментальным цехом и испытательно-сертификационной службой создано более десяти модификаций автобусов. Изготавливали автобусы на шасси большегрузных машин АМО "ЗИЛ", "Урал". В настоящее время руководство предприятия преследует цель- создание дешевых городских, пригородных автобусов и автобусов междугородного сообщения с использованием шасси.

За 50 лет своего существования Курганский автобусный завод вырос в самое современное предприятие. Здесь работают высококлассные специалисты, создана крепкая производственная база: просторные площади сборочного цеха производства городской машины, уникальный окрасочный комплекс, выполненный согласно международным требованиям и оснащенный оборудованием ведущих европейских фирм.

Производственно – техническая база организации – это совокупность зданий, оборудования, оснастки и инструмента, предназначенных для технического обслуживания, а также необходимых условий для работы персонала.

Производственная структура завода представлена на рисунке 1 (приложение 1).

Организация имеет линейно – функциональную систему управления (приложение 2).

Управляющий директор руководит текущей деятельностью предприятия.

Непосредственно управляющему директору подчиняются функциональные звенья организационной структуры управления, в свою очередь каждому функциональному звену подчинены линейные звенья. Каждое звено отвечает за конкретную область хозяйствования, что повышает ответственность персонала за свои действия, улучшает качество проделанной работы и стимулирует деловую активность кадров.

Из приложений 1 и 2 видно, что имеется большое количество производственных участков (цехов и отделов), одним из которых является бухгалтерия.

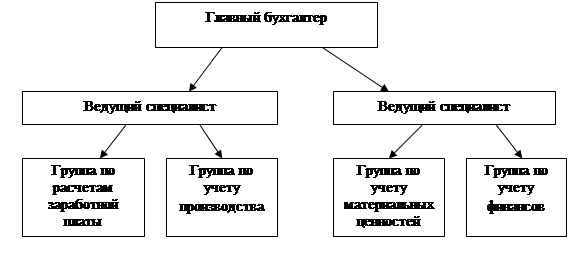

2. Структура бухгалтерии

Бухгалтерский учет в обществе ведет главная бухгалтерия, которая отражает хозяйственные операции по производству продукции, оказания услуг производственного характера и составляет сводный бухгалтерский баланс. Организационная структура главной бухгалтерии представлена на рисунке 2.

Функции, права и обязанности, ответственность работников бухгалтерии определены их должностными инструкциями. Непосредственное распределение работы между бухгалтерами в группе проводит руководитель группы учета (старший бухгалтер).

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет управляющий директор.

Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несет главный бухгалтер.

Без подписи главного бухгалтера или уполномоченного им на то лица, денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтерский учет в ООО «КАВЗ» осуществляется в соответствии с Законом РФ № 129-ФЗ от 21.11.96г. «О бухгалтерском учете», а также нормативными актами органов, которым федеральными законами предоставлено право регулирования вопросов бухгалтерского учета.

Основными задачами бухгалтерского учета являются:

1. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

2. Обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3. Своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Рисунок 2 - Организационная структура главной бухгалтерии.

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность хранятся на заводе в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет, а расчетные листки по начислению заработной платы на каждого работника в течение 75 лет.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

График документооборота представлен в приложении 3.

Руководители цехов, служб несут ответственность за качественное ведение первичных документов, которые должны содержать следующие реквизиты: регистрационный номер, дату составления, содержание хозяйственной операции, единицу измерения, подписи ответственного лица за совершение данных операций.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержания данных в документах, несут лица, создавшие и подписавшие документы.

Учет имущества, обязательств и хозяйственных операций ведется в соответствии с рабочим планом счетов бухгалтерского учета финансово – хозяйственной деятельности ООО «КАВЗ», разработанным в соответствии с типовым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина РФ от 31.10.2000 г. № 94.

Рабочий план счетов представлен в приложении 4.

Бухгалтерский учет велся на основе журнально-ордерной системы до мая 2006г. С мая 2006г бухгалтерский учет практически полностью автоматизирован – учет ведется в программе 1С-бухгалтерия по формам, утвержденным главным бухгалтером, с учетом специфики деятельности Общества и его организационной структуры. Не автоматизирован учет в производственной бухгалтерии. Также формирование налоговых регистров происходит в ручную из-за отсутствия настроек в программе 1С-Бухгалтерия.

2.1 Раскрытие учетной политики

СВК:

Организацию системы внутреннего контроля над выполнением требований документов, регламентирующих финансово-хозяйственную деятельность, рациональным и экономным использованием материальных, трудовых и финансовых ресурсов организации, достоверностью учетных и отчетных данных в организации возлагается на финансово-экономическую службу, отдел экономической безопасности и директора предприятия.

Для целей внутреннего контроля необходимо проводить обязательные внезапные проверки, такие как:

• Проверка кассы - не реже одного раза в месяц;

• товароматериальных ценностей - выборочно по отдельным позициям номенклатуры не реже одного раза в квартал (совместно со службой безопасности).

Проводить обязательную инвентаризацию объектов основных средств (по группам) - не реже один раз в три года и другого имущества и обязательств ежегодно на 1 октября в соответствии с разработанным планом и Методическими указаниями по инвентаризации имущества и финансовых обязательств, а так же:

• при смене материально-ответственных лиц;

• при передаче имущества в аренду, выкупе, продаже;

• при выявлении фактов хищения, злоупотребления или порче

• имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных

• ситуаций, вызванных экстремальными условиями и др.

Основные средства:

К основным средствам относятся предметы со сроком службы более 12 месяцев, используемые при выполнение работ, услуг либо для управленческих нужд, способные приносить организации доход и не предназначенные для дальнейшей ерепродаже. Объекты основных средств стоимостью до 10 тыс. руб. за единицу, списываются на себестоимость в момент ввода в эксплуатацию с использованием счета 02.

Приобретение для производственных нужд книг, брошюр, газет, журналов и прочих изданий признаются затратами на производство (расходами на продажу) и списываются в эксплуатацию, с отражением записью в бухгалтерском учете:

Дт 20,23,25,26,29,44,97Кт 02.1 «Списание основных средств до 10 т.р.»

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из:

1. фактических затрат организации на приобретение, сооружение и изготовление;

2. изготовленные в собственном производстве - по затратам в разрезе статей калькуляции на единицу изделия;

3. полученные по иным основаниям - по рыночной стоимости, определяемой в соответствии с действующим законодательствам;

4. основные средства, полученные в качестве вклада в уставный капитал, учитываются по стоимости, согласованной с учредителями.

Данные об основных средствах в бухгалтерской отчетности приводятся по остаточной стоимости Изменение первоначальной стоимости основных средств допускается в результате модернизации, частичной ликвидации объекта, достройки, переоборудования или реконструкции объекта, если после этого улучшаются показатели, которые необходимы для полноценной работы объекта.

Стоимость объектов основных средств погашается путем начисления амортизации линейным способом исходя из срока полезного использования.

Нематериальные активы:

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Данные о нематериальных активах в бухгалтерском балансе отражаются по остаточной стоимости.

Учет МПЗ:

Единицей учета МПЗ является номенклатурный номер.

Транспортно-заготовительные расходы принимаются к учету путем отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов», согласно расчетным документам поставщика, в номенклатуре согласно приложения №2 к приказу Минфина РФ №119н от 28.12.01г.

Учтенные за месяц затраты, связанные с приобретением и хранением МПЗ списываются пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости.

При отпуске материально-производственных запасов в производство и ином выбытии оценивать их по средней себестоимости учетной единицы.

Учет готовой продукции:

Готовая продукция является частью материально-производственных запасов (МПЗ) ООО «КАВЗ», предназначенной для продажи. Готовая продукция является конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях установленных законодательством.

Организация учета затрат на производство.

Калькулирование себестоимости продукции осуществляется нормативным методом по всем модификациям выпускаемых автобусов. Основными статьями калькуляции являются:

| Основное производство | Статьи расходов | Счет отнесения затрат |

• Сырье и материалы; • ТЗР • Возвратные отходы; • Полуфабрикаты и комплектующие изделия; • Потери от брака; • Основная заработная плата; • Дополнительная заработная плата основных производственных рабочих; • Начисления на основную заработную плату; • Топливо и энергия на технологические цели; • Амортизация основных производственных фондов; • Расходы по гарантийному обслуживанию и испытанию автобусов, деталей и узлов; |

«Счет 20» распределение по субсчетам (см. приложения) |

|

Общепроизводственные расходы |

■ Заработная плата АУП и прочего цехового персонала; ■ Начисления на заработную плату прочего цехового персонала; ■ Ремонт оборудования, зданий, сооружения, инвентаря, транспортных средств (включая заработную плату и отчисления): ■ Содержание оборудования, зданий, сооружения, инвентаря, транспортных средств; ■ Топливо и энергия общепроизводственного характера; ■ Затраты на охрану труда; ■ Прочие общепроизводственные расходы |

«Счет 25» Затраты по содержанию вспомогательных цехов учитываются по тем же статьям, что и общепроизводственные расходы с добавлением статьи «Амортизация основных фондов» на балансовом счете 23 с последующим распределением затрат в дебет счетов учета затрат по оказанным услугам. |

| Общехозяйственные расходы | ■ Заработная плата аппарата управления предприятием и прочего общехозяйственного персонала; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Затраты на сторожевую охрану; ■ Расходы на пожарную охрану; и др. |

«Счет 26» При определении финансового результата текущего месяца расход , учтенные на счете 26 «Общехозяйственные расходы» списываются в качестве условно-постоянных в дебет счета 90 «Продажи». |

| Расходы на продажу | ■ Заработная плата персонала склада, отдела сбыта и т.п.; ■ Начисления на заработную плату; ■ Командировочные расходы; ■ Складские расходы; ■ Транспортировка продукции; ■ Таможенные расходы; ■ Комиссионные расходы; ■ Расходы на рекламу; ■ Участие в выставках, ярмарках; Прочие: |

«Счет 44» Суммы расходов, накопленных по дебету счета 44 «Расходы на продажу», связанные с продажей продукции, товаров, работ, услуг списываются полностью в текущем месяце в дебет счета 90 «Продажи». |

На предприятие также создана учетная политика для целей налогообложения, где в таблице прописаны расхождения между бухгалтерским и налоговым учетом. (см. приложение 5).

3. Основные показатели финансово–экономической деятельности

предприятия

Основным показателем деятельности предприятия является объем произведенной и отгруженной продукции. От величины объема зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости организации на рынке.

Размеры производства завода представлены в таблице 1.

Таблица 1 - Динамика показателей размеров организации

Из таблицы видно, что площадь организации с момента ее образования составляет 241728 кв.м. и остается без изменений. По всем показателям произошло значительное увеличение. Связано это с увеличением выпуска товарной продукции по сравнению с прошлыми периодами, что повлекло за собой необходимость в увеличении численности работающих (на отдельных участках производства работа протекает в 2 смены). На увеличение балансовой стоимости основных производственных фондов повлияло обновление уже имеющихся, а также приобретение новых.

Производственную специализацию предприятия определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от продажи. Прямой показатель, характеризующий специализацию предприятия – структура товарной продукции - рассмотрен в таблице 2.

Таблица 2 - Объем и структура товарной продукции

Из таблицы видно, что предприятие специализируется на производстве автобусов, выпуск которых в 2006г составил 99,35% от общей суммы товарной продукции, что больше по сравнению с 2005г на 0,18%. На второе место можно поставить производство прочей продукции - оказание услуг по передаче электроэнергии, услуг по водоснабжению и водоотведению для субабонентов. По сравнению с 2005г видно снижение в производстве прочей продукции на 0,26%. Причиной этого служит то, что в 2004-2005гг производство запасных частей не выделялось как отдельный элемент товарной продукции, они включались в прочую продукцию. Поэтому с 2006г в структуре товарной продукции появилась статья «Запчасти», которая составляет 0,29% от общей суммы товарной продукции. Наблюдается значительное снижение количества капитальных ремонтов и заказных кузовов. Причиной этого является то, что организация стремится производить полностью готовую продукцию.

Имущественное положение предприятия характеризуют его оборотные и внеоборотные активы. Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть при помощи вертикального и горизонтального анализа за период с 2004г. по 2006г.

Состав, динамика и структура имущества ООО «КАВЗ» за 2004 - 2006гг. представлены в таблице 3.

Из таблицы видно, что нематериальные активы в организации отсутствуют.

Основные средства образовались за счет следующих источников: взносы в уставный капитал общества учредителем ОАО «ГАЗ» - 264817 тыс.р., и ввода в эксплуатацию оборудования на сумму 30761 тыс.р. Все фонды относятся к основному виду деятельности. Восстановительная стоимость всех основных фондов на конец 2006г. составляла 56765 тыс.р. Сумма начисленной амортизации – 23902 тыс.р.

Таблица 3 - Состав, динамика и структура имущества организации

Имущественное положение организации на конец 2006г улучшилось по сравнению с его началом. Все показатели имеют тенденцию к росту.

Имущество увеличилось в 2006г. на 26,73%: за счет роста внеоборотных активов на 24,03%, и оборотных активов – на 27,53%. Стоимость внеоборотных активов в течение рассматриваемого периода увеличивается за счет того, что предприятие, приобретая фонды, наращивает свой имущественный потенциал. Доля оборотных активов в составе имущества предприятия больше, чем внеоборотных. Это характеризует ориентацию ООО «КАВЗ» на основную деятельность, то есть производство автобусов.

Значительное увеличение стоимости внеоборотных активов характеризуется увеличением основных средств на 21,59% и незавершенного строительства - на 264,66%. Оборотные активы предприятия растут более высокими темпами, чем внеоборотные активы. Увеличение стоимости

8-09-2015, 15:53