1996 г.

1996 г. Выполнение задач, стоящих перед бухгалтерским учетом, непосредственно затрагивает организацию документооборота, являющегося элементом учетной политики

Выполнение задач, стоящих перед бухгалтерским учетом, непосредственно затрагивает организацию документооборота, являющегося элементом учетной политикиРасчеты - это процесс определения размера обязательства (долга) покупателя перед продавцом или размеров взаимных обязательств сторон сделки, включая урегулирование претензий, возникающих в ходе такого процесса.

Цель данной работы показать сущность учета денежных средств, проблемы его формирования и стабильного функционирования в сегодняшних условиях. Данная курсовая работа состоит из введения, пяти глав, выводов и предложений, списка использованной литературы.

1. Понятие и цели аудита. Виды аудита. Правовые основы аудиторской деятельности. Понятие и цели аудита. Аудиторская деятельность (далее аудит) представляет собой предпринимательскую деятельность аудиторов (или аудиторских фирм) по осуществлению вневедомственных.

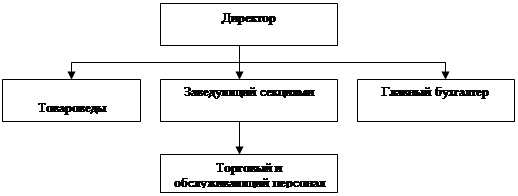

Содержание работы Вступление 1.Суть и значение контроля товарных операций предприятий розничной торговли 2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"

Содержание работы Вступление 1.Суть и значение контроля товарных операций предприятий розничной торговли 2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля Корпорации "Даяна"Актуальность темы исследования.

Законы рыночной экономики требуют постоянного контроля за формированием себестоимости создаваемой продукции, работ, услуг для достижения наилучшего результата хозяйственной деятельности предприятия, умения использовать имеющуюся информацию, которая содержится в данных финансового учета для принятия оперативных, тактических, а также стратегических решений для того, чтобы выработать рациональную хозяйственную политику.

Введение Аудиторский контроль представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм), осуществляющих независимые вневедомственные проверки бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказывающих другие аудиторские услуги.

СОДЕРЖАНИЕ 1. Требования к проверке аудитором надежности СВК в условиях КОД 2. Предпосылки создания СААД ………………………………………….10 3. Список литературы ………………………………………………...…….16

Министерство образования и науки РФ Государственное образовательное учреждение высшего профессионального образования Всероссийский заочный финансово-экономический институт

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ Контрольная работа по дисциплине

Содержание Введение 1. Внутренний аудит (контроль) в кредитных организациях 1.1 Понятие внутреннего аудита в кредитной организации 1.2 Система внутреннего контроля кредитной организации

Содержание Средние и относительные величины в АХД…………………………………….3 Методические основы анализа эффективности использования основных фондов……………………………………………………………………………..5

Содержание Средние и относительные величины в АХД…………………………………….3 Методические основы анализа эффективности использования основных фондов……………………………………………………………………………..5 РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РФ Владимирский филиал Кафедра экономики и права КОНТРОЛЬНАЯ РАБОТА по курсу:

БУХГАЛТЕРСКИЙ УЧЕТ

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РФ Владимирский филиал Кафедра экономики и права КОНТРОЛЬНАЯ РАБОТА по курсу:

БУХГАЛТЕРСКИЙ УЧЕТ Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

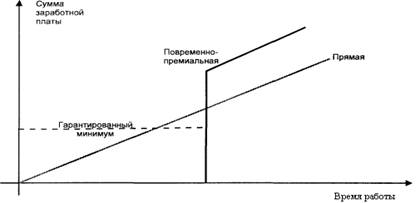

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Введение Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Введение Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.