1.Хозяйственный учет и его виды. Бухгалтерский учет как информационная система

Хоз. учет- количественные отражения и качественная характеристика в хоз. деятельности в целях контроля и управления. Хоз. учет должен отвечать определенным требованиям:1)своевременность в учете;2)достоверность и объективность учета;3)полнота учетных данных;4)экономичность и рациональность учета. Перед хоз. учетом ставится ряд задач:1)контроль за сохранностью общности;2)содействие улучшения методов управления и планирования;3)рациональное использование матер., трудовых и фин. ресурсов;4)задача повышения эффективности производства. Виды хоз. учета:1)оперативный;2)статистический учет;3)бух.учет. Бух.учет-представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денеж. выражение и их движением путем сплошного, непрерывного и документального учета всех хоз. операции.

2. Цель, задачи и функции бух. учета. Отличительные особенности бух. учета

Целью бух. учета явл. формирование инфо для внешних и внутренних пользователей. Применительно к внешним пользователям. Цель бух. учета закл. в формирование инфо о фин. положение и фин-х рез-тов инфо. Применительно к внутренним пользователям. Цель бух. учета явл. формированием инфо необходимой рук-ву предприятия для принятия управл. реш-й, планирование, анализа и контроля производственно-фин-ой деятельности. Задачи бух. учета: 1)формирование полной и достоверной инфо об объектах бух. учета, как для внутр., так и для внешних пользователей.;2)обеспечение контроля за наличием и движением имущества, использование трудовых, матер., и фин-ых ресурсов в соответствии с установленными нормами, нормативами, соблюдения законодательства РФ.;3)подготовка данных для составления достоверной фин. отчетности;4)определение фактической себестоимости выпущенной продукции, выполненных работ или оказанных услуг;5)предотвращение отрицательных рез-тов хоз-ой деятельности орг-и и выявление внутри хоз-ных резервов, обеспечение и его фин-ой устойчивости;6)определение фин-х рез-тов деят-ти предприятия. Функции. В системе управления бух. учета выполняет след. функции:1)контрольная;2)информационная;3)функция обеспечения сохранности собственности;4)функция обратной связи;5)аналитическая. Отличительный черты бух.учета:1)бух. учет явл. сплошным;2)непрерывность бух.учета;3)документальность;4)в бух. учете применяются все 3 вида учетных измерителя: натуральный, трудовой, денеж. Основным явл. денежным. Основные принципы введения бух.учета определены законом о бух.учете и положение по бух.учету (ПБУ) «Учетная политика орг-и».

3.Базовые принципы бух. учета

Базовые принципы бух. учета предполагает использовать определенных допущений и требований. Перечень допущений предусматривает:1)допущением имущественной обособленности;2)допущение непрерывности деят-ти предприятия;3)допущение последовательности применение бух. учетности;4)допущение временной определенности фактов хоз. деят-ти;5)допущение двойственности (между имуществом и источником преобразований);6)соответствие доходов и расходов;7)наличие денеж. измерителя;8)периодичность обобщение эконом-х событий. Перечень требований предусматривает:1) документальное оформление хоз. операций;2)сопоставимость учетных показателей с плановыми;3)требование полноты;4)требования своевременности;5)требование непротиворечивости;6)точность;7)требование существенности;8)ясность и доступность;9)требования экономичности и рациональности;10)предприятия должны соблюдать все эти принципы при формирования и орг-и бух.учетности;11)требование осмотрительности.

4. Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом, сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Представители администрации — одни из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от его функций и уровня занимаемой должности. Собственников, совладельцев и первых руководителей

организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств).

Для менеджеров наиболее важна информация о сумме и норме прибыли,

достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основные критерии при определении состава информации для каждого работника администрации:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны.

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие

кредиторы. Они пользуются в основном информацией, содержащейся

в бухгалтерской отчетности, и по ее данным делают выводы о финансовых перспективах, ликвидности и платежеспособности организации.

Сторонние пользователи бухгалтерской информации с косвенным

финансовым интересом — налоговые органы, казначейство, департамент

регулирования государственного финансового контроля, аудиторской

деятельности, бухгалтерского учета и отчетности Минфина РФ, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство в отличие от других сторонних

пользователей информации имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки

правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов. Вся учетная информация предоставляется работникам вышеназванного департамента Минфина РФ и вышестоящих

органов управления, а также аудиторам, осуществляющим по договору

аудиторскую проверку. Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны

хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

5.Предмет бухгалтерского учета и его объекты

Предмет бухгалтерского учета — хозяйственная деятельность организации. Объектами, или составными частями, предмета являются: имущество организации (хозяйственные средства, функционирующий капитал), ее обязательства (источники формирования ее.имущества), хозяйственные операции, вызывающие изменение имущества и источников его формирования.

По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы

(основной капитал) и оборотные активы (оборотный капитал) .

Внеоборотные активы включают основные средства, нематериальные

активы, капитальные вложения, долгосрочные финансовые вложения,

доходные вложения в материальные ценности и отложенные налоговые активы.

Основными средствами в практике планирования и учета называют

имущество со сроком полезного использования более одного года (средства труда).

Нематериальные активы — это объекты долгосрочного пользования,

не имеющие физической основы, но имеющие стоимостную оценку

и приносящие доход: права пользования патентами, «ноу-хау», программными продуктами, организационные расходы, товарные знаки и др.

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.)

К финансовым вложениям относят инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, займы, предоставленные другим организациям. Финансовые вложения на срокиболее 1 года считают долгосрочными, а на срок до 1 года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Доходные вложения в материальные ценности — это материальные

ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование, — здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму.

Отложенный налоговый актив — это та часть отложенного налога на

прибыль, которая должна уменьшить налог на прибыль в последующих

отчетных периодах. Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на

выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т. е. на складе, и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетных счетах и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц

данной организации. Должники называются дебиторами. Дебиторская

задолженность состоит из задолженности покупателей за купленную

у данной организации продукцию, подотчетных лиц за выданные им под

отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочногои резервного капитала, фондов специального назначения, нераспределенной прибыли. Собственный капитал отражен в первом разделе пассива

баланса.

Нераспределенная прибыль — это чистая прибыль, не распределенная

между акционерами (учредителями), использованная на накопление

имущества хозяйствующего субъекта.

Краткосрочные кредиты организация получает на срок до 1 года под

запасы товарно-материальных ценностей, расчетные документы в пути

и другие нужды, а долгосрочные на срок от 1 года — на внедрение новой

техники, организацию и расширение производства, механизацию производства и другие цели. Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Займы — это средства, полученные от других организаций под векселя и другие обязательства, а также средства от выпуска и продажи акций

ют краткосрочнь/ми, а на срок более 1 года — долгосрочными.

Отложенные налоговые обязательства — это та часть отложенного

налога на прибыль, которая должна привести к увеличению налога в последующие отчетные периоды. Они признаются в том отчетном периоде, в котором возникают налогооблагаемые временные разницы.

Величина отложенных налоговых обязательств определяется умножением суммы налогооблагаемых временных разниц, возникших в отчетном периоде, на установленную ставку налога на прибыль.

Обязательства по распределению включают задолженности рабочим

и служащим по заработной плате, органам социального страхования

и налоговым органам по платежам в бюджет.

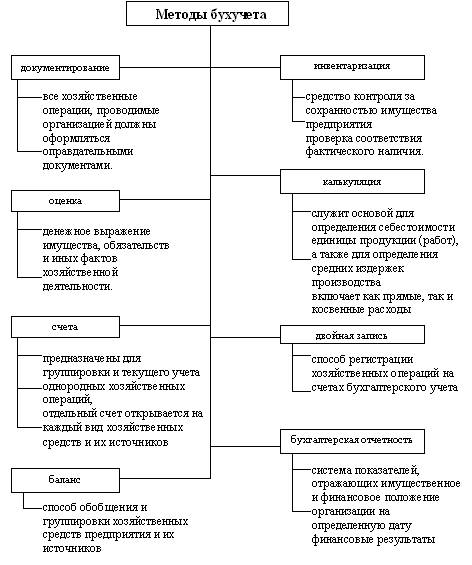

6. Метод бухгалтерского учета

Метод бухгалтерского учета – это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета, К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

Наблюдение за объектами учета:

документация;

инвентаризация;

Измерение объектов учета в денежном выражении:

оценка;

калькуляция;

Группировка и отражение хозяйственных операций:

счета;

двойная запись;

Обобщение информации о результатах хозяйственной деятельности:

баланс;

бухгалтерская отчетность.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких–либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

7. Бухгалтерский баланс, его строение и содержание

Для управления производственной и финансовой деятельностью предприятия необходимо иметь обобщенные сведения о составе средств предприятия и источников их формирования. Данные сведения должны быть представлены на определенную дату в денежном измерении.

Баланс – бух. баланс, учетный документ в котором на определенную дату в денежном выражении показаны хоз. средства и их использование сопоставления с источниками их использования и получения. Внешне бух.баланс – таблица, которая состоит из актива и пассива.

Актив – деятельный, показывает состав имущества, как оно действует и чем представлены составные части.

Пассив – недеятельный, показывает собственный капитал, а также совокупность долгов и обязательств данного экономического субъекта.

Т.Е. в активе отражаются средства предприятия и его размещение, в пассиве источники образования этих средств и их целевое использование.

Каждый элемент актива и пассива – статья баланса.

Раздел баланса – однородные статьи.

Бух. баланс состоит из 5 разделов: (2 в активе и 3 в пассиве)

1 – внеоборотные активы

2 – оборотные активы

3 – капитал и резервы

4 – долгосрочные обязательства

5 – краткосрочные обязательства

Обязательным условием при составлении баланса является то, что итог актива должен быть равен итогу пассива.

В интересах сближения отечественной практики с требованиями международных бух. стандартов в наст. время бух. баланс сопоставляется в реальной оценке, т.е. без учета регулируемых статей. (баланс - нетто)

Поэтому в балансе такие статьи, как средства, нематериальные активы отражаются по остаточной стоимости «первоначальная стоимость минус сумма амортизации»

Бух. баланс – отчет о результате работы предприятия, служит для финансового анализа предприятия, как обеспечить средства на предприятии, насколько рационально они используются и является ли предприятие платежеспособным.

9. Влияние хозяйственных операций на валюту (итог) баланса

Все хоз. операции на предприятии оказывают влияние на итог баланса, что вызывает множество изменений в балансе.

Существуют 4 типа изменения в балансе под влиянием операций. Измене6ние происходит в активе баланса. Одна статья увеличивается, другая уменьшается, итог баланса постоянный:

1. Сумма А+а-а = сумма П

Например: получены средства в кассу с расчетного счета

+А касса

–А расчетный счет

Изменение в активе и в пассиве. Одна статья увеличивается, другая уменьшается, итог баланса постоянный:

2. Сумма А = сумма П+п-п

Например: удержан из зарплаты НДФЛ в бюджет

+П расчет по налогам

–П расчет с персоналом

Изменение в активе и пассиве в сторону увеличения:

3. Сумма А+а = сумма П+п

Например: полу4чены материалы от поставщиков

+А материалы

+П расчет с поставщиками

Изменение в активе и пассиве в сторону уменьшения:

4. Сумма А-а = сумма П-п

Например: с расчетного счета перечислен НДФЛ в бюджет

- А расчетный счет

–П расчет по налогам и сборам

Таким образом, после каждой хоз.операции в балансе затрагиваются как минимум 2 статьи, при обязательном соблюдении равенства между активом и пассивом

10.счета бу и их строения

В процессе хоз деятельности на предприятии происходит большое кол-во операций, что приводит к изменению хоз средств и источников их формирования. Для контроля за движением объектов бу используют бух счета.

Бух.счет- это один из элементов бу, который позволяет отображать наличие и движение качественно однородных средств, источников их формирования, либо процессов хоз-ой деятельности.

Открыть счет – значит дать название счета, и написать сальдо начальное (первоначальное состояние средств и источников их образования) внешне счет имеет форму 2х сторонней таблицы:1сторона-Дт, 2сторона-Кт. Далее на счете отражается хоз. операции отдельно по увеличению (на одной стороне счета) и по уменьшению (на другой стороне счета).

Оборот по ДТ – сумма всех операций по Дт счета.

Оборот по КТ – сумма всех операций по КТ.

Сальдо начальное в оборот не включается. На основе начального сальдо и оборотов рассчитывают сальдо конечное.

Сальдо конечное по дт = Снач по дт + Оборот дт - Оборот кт.

Сальдо конечное по кт = Снач по кт + Оборот кт – Оборот дт.

Счета, предназначенные для отражения наличия и движения хоз средств называются активами(А) - сальдо на них всегда дебетовое, т.к. расходовать больше чем имеется средств нельзя. (01,04,07,10,11,50,51)

Счета учитывающие источники образования хоз средств называются пассивными(П) - имеют только кредитовое сальдо.

Счета учитывающие расчету могут иметь сальдо дт и кт называются активно-пассивными.

Сальдо одновременно по дт и кт называется развернутым, а только по дт или по кт – свернутым.

11. двойная запись, ее сущность и значение

Двойная запись – это способ отражения на счетах хоз. операций. Любая опе6рация затрагивает 2 или несколько объектов предмета бу.

Хоз операции по своей природе двойственны, что приводит к различным взаимосвязям счетов. Взаимосвязь между счетами бу называется корреспонденцией счетов, счета называются корреспондирующими. Корреспонденция счетов выражается в виде счетной формулы или бух проводки.

Бух проводка – отражение хоз операции на дт одного счета и кт другого счета на одну и ту же сумму.

Составить бухгалтерскую проводку это значит указать на док-те какой счет следует дебетовать, какой кредитовать и на какую сумму.

Виды бух проводок:

1.В зависимости от сложности корреспондирующих счетов : простые - записываются на 2х счетах ( на дт одного и кт другого) сложные – проводка при которой 1 счет дебетуется, несколько кредитуются или наоборот.

2.По характеру отражения данных: а) реальные - применяются для отражения хоз операций действенно совершившихся; б)условные проводки- возникают как результат методологии учета – применяются в 2х случаях: для переноса показателей и для уточнения показателей в) уточняющие- проводки по списанию калькуляционной разницы по счетам производства , а так же исправной проводки. Бывают сторнировочные ( составляются красной пастой и при подсчете итогов вычитается); дополнительные - обычной пастой при подсчете итогов их сумма увеличивает обороты по счетам.

В бу различают и одинарные записи - отражаются на забалансовых счетах.

Значение 2-ой записи:

- Отражает изменение хоз средств, источников их образования, хоз процессов;

- Показывает откуда поступают средства и как они использованы;

- При ее помощи осуществляют контроль за сохранностью и целесообразным использованием средств ;

- Дает возможность обнаружить ошибки в учете.

12. Счета синтетического и аналитического учета. Оборотная ведомость по синтетическим и аналитическим счетам

В современных условиях руководителю необходимо знать конкретный состав средств, источников и процессов, для этого вводятся дополнительные счета на каждый вид средств, источников и процессов, в связи с этим счета синтетического и аналитического учета.

Синтетические содержат информацию о хоз. средствах и операциях в обобщающих показателях при помощи денежного измерителя.

Аналитические используются в целях детальной характеристики учитываемых объектов, учет на счетах ведется в натуральных, трудовых и денежных измерителях.

Однородные аналитические счета группируются в субсчета.

Между аналитическими и синтетическими субсчетами существует связь:

- к активному синтетическому счету открывается активный аналитический счет;

- сумма начального сальдо всех аналитических счетов = начальному сальдо синтетического счета;

- все хоз. операции одновременно отражаются на синтетических и аналитических счетах;

- сумма дебетовых оборотов аналитических счетов = сумме дебетовых оборотов синтетического счета;

- сумма кредитовых оборотов аналитических счетов = сумме кредитовых оборотов синтетического счета;

- конечного сальдо аналитического счета = сумме конечного

8-09-2015, 15:53