Реферат

На тему

«Возникновение и становление аудита во Франции»

ВВЕДЕНИЕ

Возможность исполнения желания создать, сохранить и увеличить материальную (осязаемую, видимую) собственность зависит не только от суммы первоначального капитала, но и от профессионализма директора, управленцев (менеджеров разных уровней), а также исполнителей решений менеджеров.

Управление, как известно, представляет собой процесс использования экономической информации для планирования, организации, учета, мотивации и контроля за достижением цели организации. Поставщиком такой информации во Франции и других странах является система бухгалтерского учета, вырабатывающая финансовую отчетность.

Именно поэтому стоит больше уделять внимание проверки бухгалтерской финансовой отчётности на предприятии. Аудит, в данном случае, выступает регулятором правильного функционирования предприятия и его руководства.

Как и в других странах с рыночной экономикой, развитие аудита во Франции привело к выделению специализаций - из среды аудиторов, по традиции называемых экспертами-бухгалтерами, выделились специалисты по налоговому, правовому консультированию, по менеджменту.

Во Франции достаточно сильно государственное регулирование аудита (это можно отметить на примере назначения комиссаров по счетам в акционерные общества), государство осуществляет прямой контроль за формированием аудиторских кадров, их профессиональной подготовкой и текущей деятельностью.

ОСОБЕННОСТИ УЧЕТНОЙ СИСТЕМЫ ВО ФРАНЦИИ

Во Франции бухгалтерский учет жестко контролируется государством. Методология учета имеет ярко выраженный национальный характер, но соответствует международным стандартам в консолидированной отчетности.

Учетные принципы.

Принципы учета во Франции условно можно подразделить на традиционные и обусловленные присоединением к нормативной базе Европейского союза.

Национальный план счетов бухгалтерского учета.

Национальный план счетов бухгалтерского учета соответствует требованиям 4-й Директивы ЕЭС, основывается на пяти принципах («разделение финансового и управленческого бухгалтерского учета», принцип «осторожности», «существенности», «затраты—выпуск», «продолжение деятельности»), имеет четкую методологическую организацию, получил широкое распространение в экономической практике почти 70 стран.

Финансовая отчетность.

Обязательная отчетность включает баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об использовании прибыли, отчет руководителя, пояснения.

Резюме

Для Франции характерны высокий уровень стандартизации учета и подробная методическая проработка нормативных документов по бухгалтерскому учету.

Цели

Получить общее представление о:

• регулировании французской бухгалтерской системы;

• учетных принципах;

• национальном плане счетов бухгалтерского учета;

• финансовой отчетности.

Особенности учетной системы во Франции

Деятельность французских компаний финансируется в основном правительством и банками, поэтому бухгалтерский учет регламентируется на государственном уровне. Торговым кодексом, Законом о производственно-торговых компаниях (1966 г.), Законом о национальных компаниях (1970 г.) и налоговым законодательством. Так сложилось, что юридическая сущность французской бухгалтерской системы базируется на торговом и налоговом законах.

Бухгалтерский учет во Франции жестко контролируется государством, а правила составления отчетности для французских организаций разработаны так, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику. Такая система сложилась в результате многовековой традиции централизации управления и стремления предпринимателей получать поддержку государства.

Французская бухгалтерская система развивалась по мере формирования бухгалтерского законодательства. Родоначальником его можно назвать Кольбера – министра Людовика XIV, издавшего в 1673 г. Коммерческий кодекс. Этот кодекс включал раздел, в котором формулировались правила ведения бухгалтерских документов. С принятием Кодекса Наполеона бухгалтерское дело начало интенсивно развиваться.

Финансовая отчетность

В бухгалтерском учете Франции к отчетности предъявляются обязательные требования, установленные законодательством. Она должна соответствовать Бухгалтерскому акту, Декрету 1983 г. и 4-й Директиве ЕС. Балансы отдельных организаций по сравнению с консолидированными более детализированы и составляются по установленному формату.

Классификация финансовых счетов сводится к выделению двух классов балансовых элементов: активов, показывающих величину инвестиций в организацию, акционерного капитала и внешних пассивов, показывающих их финансирование. В свою очередь, инвестиции подразделяются на оборотные и внеоборотные активы, а источники финансирования – на текущие и долгосрочные.

Налоговые обязательства рассчитываются исходя из данных индивидуальных счетов.

В 1986 г. в систему нормативного регулирования бухгалтерского учета Франции были внесены изменения с учетом 7-й Директивы ЕС, касающиеся составления консолидированной отчетности (ранее отчетность составлялась только для отдельных организаций), что было связано с развитием национального рынка ценных бумаг и установлением специфических требований к отчетности для организаций, включаемых в листинг.

Обязательная отчетность включает баланс (форма счета в индивидуальной отчетности с детальной расшифровкой по статьям, в консолидированной – форма счета/отчета), отчет о финансовых результатах (форма счета по элементам затрат в индивидуальной отчетности, в консолидированной – форма отчета по функции затрат), отчет о движении денежных средств (рекомендуется, но многие компании его не составляют), отчет об использовании прибыли, отчет руководителя, пояснения.

Публикуемая отчетность АО включает также отчет об изменениях в капитале и соответствует МБС. Обязательным является представление полугодовой отчетности АО фондовой бирже и квартальной отчетности по продажам всеми предприятиями.

Для малых и средних предприятий применяется сокращенная отчетность. Консолидированная отчетность составляется крупными компаниями при доле в капитале другой компании на уровне свыше 40 % и ином контролирующем влиянии. Однако индивидуальная отчетность является преобладающей.

Публикация отчетности обязательна для АО, крупных партнерских компаний с ограниченной ответственностью, для средних компаний (сокращенные пояснения), для малых предприятий (сокращенные отчетность и пояснения). Публикацией признается передача отчетности в Комитет управления предприятиями.

Объединенные компании, составляющие консолидированную отчетность, делают это на добровольной основе, к их отчетности не предъявляются формализованные требования.

Однако свобода выбора учетных методик не означает, что во Франции отсутствует регулирование консолидации. К числу обязательных требований относится, в частности, то, что компании, над которыми материнская компания имеет исключительный контроль, должны быть отражены как дочерние компании в учете последней.

Таким образом, для Франции характерны высокий уровень стандартизации бухгалтерского учета и подробная методическая проработка нормативных документов по бухгалтерскому учету. Правила составления отчетности для французских организаций разработаны таким образом, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику. Данная система сложилась в результате многовековой традиции централизации управления и стремления предпринимателей получать поддержку государства. Однако компании, осуществляющие хозяйственную деятельность на рынках иностранных государств, имеют право составлять отчетность группы по правилам соответствующего рынка.

Деятельность профессиональной бухгалтерской организации – Общества бухгалтеров-эспертов (Ordre des Experts Comptables et des Comptables Agrees. OECC, 1881 г.) – определяется Министерством финансов и заключается в консалтинге, составлении отчетности компаний, инициативном аудите. Функционирует также Ассоциация руководителей аудиторских фирм (Societe de Comptabilite de France, SCF).

Государство оказывает существенное влияние на бухгалтерский учет путем установления системы налогообложения и требования отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована. Для определения налоговых обязательств организации заполняют таблицы корректировок бухгалтерской прибыли установленной формы.

Современное учетное законодательство взаимодействует с коммерческим и налоговым. Учетные стандарты разрабатывает Национальный совет по бухгалтерскому учету (Conseil National de la Comptabilite, CNC, 1957 г.), являющийся государственным органом, который работает в тесном взаимодействии с министерствами экономики, финансов и бюджетов и одновременно независим от них.

Основные цели НСБ – подготовка норм бухгалтерского дела, форм бухгалтерских документов; координация проведения исследований и обучения бухгалтерской профессии.

Методология учета во Франции имеет ярко выраженный национальный характер в индивидуальной отчетности и соответствует международным стандартам в консолидированной отчестности. Причем консолидированная отчетность может составляться по учетным правилам того финансового рынка, на котором функционирует французская компания.

Учетные принципы

Принципы построения французской бухгалтерии можно подразделить на традиционные и обусловленные присоединением к нормативной базе Европейского союза. К традиционным принципам, основанным на специфике внутреннего законодательства, относятся принципы «осмотрительности», «соответствия» и «точного применения бухгалтерских правил». Требование «достоверного и добросовестного представления» было внедрено в бухгалтерскую систему в 1980-е гг. в связи с присоединением к 4-й и 7-й директивам Европейского союза. Включение элементов, характерных для англосаксонской бухгалтерии, во французскую учетную систему было обусловлено новым этапом развития национального рынка ценных бумаг, который повлек за собой необходимость гармонизации учета, повышение требований к раскрытию бухгалтерской информации и ее надежности.

Бухгалтерский учет призван отражать и классифицировать информацию, необходимую для достижения его целей, в той степени, в какой информация может быть количественно оценена. В частности:

• информация об основных сделках должна быть незамедлительно отражена в учете с целью своевременного использования;

• бухгалтерская информация должна давать пользователям достоверное, недвусмысленное, полное представление о сделках, событиях и обстоятельствах;

• последовательность бухгалтерской информации за ряд финансовых лет предполагает непрерывность в применении правил и процедур;

• в случае модификации учетных правил в периоде наряду с информацией, подготовленной на основе новых учетных правил, следует показать всякую уместную информацию о бухгалтерских эффектах, связанных с указанной модификацией.

Основной документ бухгалтерского учета Франции – «Общий план счетов бухгалтерского учета» (Plan Comptable General – PCG). Бухгалтерские счета, согласно PCG, должны в обязательном порядке соответствовать условиям полного и точного применения бухгалтерских правил с учетом принципа осмотрительности. Этот принцип предполагает предотвращение рисков отнесения к будущим периодам текущих неопределенностей, способных обременить активы и пассивы, а также прибыли и убытки организации. Принцип соответствия предполагает строгое соблюдение действующих правил и процедур, что, в свою очередь, требует понимания указанных правил и процедур ответственными за ведение учета лицами.

Национальный план счетов бухгалтерского учета

Характерной особенностью нормативного регулирования бухгалтерского учета во Франции является наличие утвержденного правительством национального плана счетов (Plan Comtable General – PCG), который был принят Национальным советом по бухгалтерскому учету (CNC) Франции в 1982 г. Данный документ соответствует требованиям 4-й директивы ЕЭС и включает следующие разделы:

1. Общие положения.

2. План счетов бухгалтерского учета.

3. Финансовый бухгалтерский учет.

4. Управленческий бухгалтерский учет.

5. Специальные счета.

6. Особые условия.

Это документ, содержащий унифицированный план счетов, стандартные формы бухгалтерской отчетности, инструкции и рекомендации по ее составлению, а также по заполнению и представлению счетов и примечаний к ним.

Общий план счетов бухгалтерского учета (PCG) основывается на следующих принципах:

• разделение финансового и управленческого бухгалтерского учета;

• принцип осторожности;

• принцип существенности информации бухгалтерского учета;

• принцип «затраты—выпуск»;

• принцип продолжения деятельности.

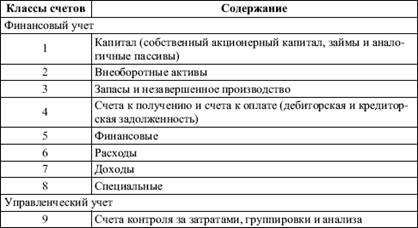

План счетов бухгалтерского учета Франции основывается на шестизначной системе кодирования счетов: первая цифра означает класс (раздел) счетов, вторая – счет, третья – субсчет первого порядка, четвертая – субсчет второго порядка, пятая – аналитический счет первого порядка, шестая – аналитический счет второго порядка. Классы (разделы) Плана счетов разделяются следующим образом:

• балансовые счета (классы 1–5);

• счета «затраты—выпуск» (классы 6–7);

• специальные счета (класс 8) – предназначены для забалансового учета;

• счета аналитической эксплуатации (класс 9) – являются счетами управленческого учета;

• резерв для внутренних потребностей компании (класс 0).

Структура Плана счетов представлена в табл. 2.5. Как видно из таблицы, особенностью данного Плана счетов является двухуровневая система счетов для финансового и управленческого учета, однако счета управленческого учета применяются лишь в крупных компаниях.

Таблица 2.5

Структура Плана счетов бухгалтерского учета Франции

Основные задачи Плана счетов сводятся к стандартизации, во-первых, системы бухгалтерского учета на уровне отдельных организаций, общих учетных понятий и бухгалтерских записей, а также характера их влияния на активы и пассивы, финансовое положение и финансовый результат; во-вторых, способов представления организациями данных об их активах и пассивах, финансовом положении и финансовом результате.

Планы счетов отдельных организаций соответствуют схеме, установленной PCG. Для предприятий в зависимости от объема деятельности предусмотрены три уровня использования плана счетов: сокращенный, стандартный и расширенный.

Как правило, организации должны использовать номер, заголовок и описание счета, указанные в PCG. Более детализированные счета и субсчета могут использоваться при условии, что они соответствуют классификации, установленной общим Планом счетов.

PCG состоит из трех титулов, каждый из которых разделен на главы.

Первый титул – «Общая систематизация, терминология, свод счетов» – включает три главы. В них раскрываются общие принципы, на которых основывается PCG, систематизация стандартов бухгалтерского учета, требования к организации ведения бухгалтерского учета и компьютерной обработке учетных данных. PCG предполагает соответствующую организацию ведения бухгалтерского учета для обеспечения полноты отражения и корректности обработки информации.

Основой для организации бухгалтерского учета служат детализированные вспомогательные регистры, регулярные процедуры, использующие журналы и записи для составления Главной книги, а также обновляемая документация (по бухгалтерским и контрольным процедурам, проводимым в организации). Бухгалтерские записи и документы ведутся с использованием способов и процедур, обеспечивающих их совместимость с требованиями бухгалтерского контроля. К учетным системам на базе компьютерных программ применяются общие принципы организации бухгалтерского учета и контроля, используемые PCG. В PCG включен полный список счетов по каждому одноразрядному и двухразрядному классу основного свода в последовательности номеров счетов с указанием их наименования.

Второй титул – «Финансовый учет» – состоит из четырех глав. В первой главе изложены правила оценки учетных объектов и определения результатов операционной деятельности. Хотя PCG признает несколько возможных способов оценки для целей финансового учета, базовым методом является метод исторической стоимости. Прибыль или убыток должны определяться при последовательном применении методов оценки активов и обязательств. Известные или возможные убытки, возникшие в текущем или предшествующем финансовых периодах, должны быть отражены в учете, включая выявленнные после даты составления баланса, но до даты представления финансовой отчетности. Информация об убытках, которые не могут быть количественно оценены, а также вся информация о событиях, произошедших после отчетной даты, ставящая под сомнение возможность соблюдения принципа непрерывности деятельности в отношении организации, должна быть представлена в пояснениях к счетам.

Вторая глава освещает порядок функционирования счетов и правила составления отчетности. Приведено подробное толкование назначения и способов использования различных счетов. Пояснения даются последовательно к классам счетов и по каждому из одно-, двух– и трехразрядных подклассов. Комментарии ограничиваются теми счетами, в отношении которых определено, что порядок их применения не может быть выбран организацией самостоятельно. Указаны обязательный состав годовой отчетности, правила составления и предоставления отдельных счетов. Прилагаются типовые форматы отчетов (по стандартной, сокращенной и расширенной формам), включая таблицы и схемы для составления примечаний к отчетности.

В третьей главе приведены правила учета специфических операций. Рассматриваются, в частности, вопросы включения активов и пассивов иностранного отделения или представительства в баланс головной компании, учета материалов, полученных в результате разборки машин и оборудования, прибылей и убытков, классифицируемых как необычные (экстраординарные) отражения в учете изменений в классификации оборотов по видам деятельности и др. Специфическими считаются операции, связанные с текущей деятельностью (например, налог на добавленную стоимость и налоги с оборота, арендные операции), а также исключительные операции (в частности, по получению процентных доходов от участия в группе компаний, по франчайзингу или концессии в отношении услуг и работ для населения и др.).

В четвертой главе рассмотрена методология консолидации. Изложены правила консолидации, в частности определения гудвилла при поглощении компании, оценки активов и пассивов, отражения отложенных налогов, пересчета статей в иностранную валюту и др. Рассмотрены взаимосвязь этих правил и общих учетных принципов, а также требования к представлению консолидированной отчетности.

Третий титул «Управленческий учет» включает пять глав. Глава А определяет понятия управленческого учета, цены, продукции, затрат и расходов, а также цели управленческого учета. В ней рассмотрено, каким образом происходит отбор затрат для анализа в зависимости от видов деятельности организации, показана связь между управленческим и финансовым учетом. В главе В изложены концептуальные основы и сфера применения экономического анализа, а также функциональная классификация центров затрат.

Глава С разъясняет использование девятого класса счетов, который зарезервирован для управленческого учета применительно к потребностям организации.

Предметом рассмотрения главы D стали подходы к выделению видов деятельности, определению себестоимости и центров прибыли, учету запасов. Показаны различия в учете затрат для целей финансового и управленческого учета. Рассмотрен порядок корректировки затрат в связи с отклонением фактических показателей от нормативных.

В главе Е продемонстрированы взаимосвязь данных управленческого учета и подходов к контролю, а также пути использования учетной информации в процессе принятия решений. Изложены концептуальные подходы к выделению различных типов расходов, учету на основе стандартных затрат, составлению бюджета.

План счетов бухгалтерского учета Франции имеет четкую методологическую организацию и получил широкое распространение в мире. Почти 70 стран используют аналогичный План счетов в своей экономической практике.

ЗАКЛЮЧЕНИЕ

Во Франции функционируют две основные организации, занимающиеся руководством аудиторской деятельностью в стране, - Палата экспертов-бухгалтеров и поверенных бухгалтеров и Общество комиссаров по счетам. Основные различия между экспертами-бухгалтерами и комиссарами по счетам состоят в том, что эксперты-бухгалтеры приглашаются для проведения проверок ведения учета и отчетности, а комиссары по счетам назначаются в обязательном порядке в акционерные общества согласно законодательству об акционерных обществах. В каждом акционерном обществе должен быть назначенный комиссар по счетам, а если это общество обязано публиковать консолидированную отчетность, то должно быть не менее двух комиссаров.

Как и в других странах с рыночной экономикой, развитие аудита привело к выделению специализаций - из среды аудиторов, по традиции называемых экспертами-бухгалтерами, выделились специалисты по налоговому, правовому консультированию, по менеджменту.

Палата экспертов-бухгалтеров и поверенных бухгалтеров объединяет аудиторские учреждения и отдельных аудиторов на национальном и региональных уровнях. Она официально представляет все аудиторские организации, функционирующие во Франции, в отношениях с международными организациями. Научную, методологическую и организационную работу в области аудита ведет Французский институт экспертов-бухгалтеров с резиденцией в Париже, издающий журнал, освещающий проблемы учета и аудита.

Во Франции достаточно сильно государственное регулирование аудита. Государство осуществляет прямой контроль за формированием аудиторских кадров, их профессиональной подготовкой и текущей деятельностью.

Для Франции характерны высокий уровень стандартизации бухгалтерского учета и подробная методическая проработка нормативных документов по бухгалтерскому учету. Правила составления отчетности для французских организаций разработаны

8-09-2015, 11:19