План работы

Введение

Классификация аудиторских доказательств

Заключение

Ситуационная задача

Тест

Список литературы

Введение

Под аудиторской деятельностью понимается деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

В Федеральном Законе дается следующее определение аудита:

аудиторская деятельность, аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.[1]

Главная цель аудита – определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Разработаны стандарты (правила) аудиторской деятельности. Развивается система профессионального контроля качества работы аудита, чтобы аудиторы уделяли больше внимания таким вопросам, как аудиторский риск, документирование аудита, разработка внутрифирменных методик и стандартов последнего.

Вначале аудиторские стандарты разрабатывались в национальных рамках, затем в международном масштабе – МСА (Международные стандарты аудита). Они определяют единые требования к порядку подготовки аудиторов, оформлению и оценке качества аудита.

Российская практика применяет «Правила (стандарты) аудиторской деятельности» (ПСАД), которые разрабатывались с середины 90-х гг. ХХ века. В их основы положены МСА с учетом российской специфики.

Федеральные стандарты (правила) аудиторской деятельности обязательны как для индивидуальных аудиторов и аудиторских организаций, так и для аудируемых лиц, за исключением тех, в отношение которых указано, что они имеют рекомендательный характер.

Роль аудита в России постоянно возрастает.

Аудиторы стали незаменимыми помощниками для бухгалтеров и финансистов. Пример этого: на начальном этапе становления аудита в России аудиторские проверки были обязательными, сейчас же возросло число инициативных заказов. Организации стремятся получить и формальное подтверждение отчетности, и реальную оценку правильности управления капиталом. Учредители-собственники, банки при выдаче кредитов, страховщики предъявляют повышенное требование к аудиторским заключениям.

Основные мероприятия, проводимые в ходе аудита, включают:

1. планирование аудита;

2. получение аудиторских доказательств;

3. использование работы других лиц и контакты с руководством экономического субъекта третьими сторонами;

4. документирование аудита;

5. обобщение выводов, формирование и выражение мнения о бухгалтерской отчетности экономического субъекта.

В данной работе будет рассмотрена тема аудиторских доказательств, источников их получения и порядок документирования.

Классификация аудиторских доказательств

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.[2]

Аудитор в процессе проверки должен получить достаточную и достоверную информацию (свидетельства, доказательства), которая подтвердит, что бухгалтерская (финансовая) отчетность отражает финансовое положение предприятия, а также, что она составлена в соответствии стандартов и законодательству РФ.

Отнести к аудиторским доказательствам можно:

- первичные документы;

- бухгалтерские записи;

- полученная из других источников информация.

Очень важно определить достаточность и надлежащий характер аудиторских доказательств.

Достаточность - это количественная мера аудиторских доказательств.

Надлежащий характер - качественная оценка, определяющая совпадение доказательств с конкретными утверждениями и их достоверность.

Некоторые факторы влияют на мнение аудитора о достаточности и надлежащим характером аудиторских доказательств:

-источник, достоверность информации;

-существенность проверяемой статьи бухгалтерской отчетности;

-характер систем внутреннего контроля и бухгалтерского учета, оценка риска применения средств внутреннего контроля;

-аудиторская оценка величины и характера аудиторского риска на уровне остатка средств на счетах бухгалтерского учета и на уровне финансовой отчетности;

-опыт, приобретенный в ходе проведения прошлых аудиторских проверок.

Оценить количественную меру доказательств (достаточность) и качественную меру смысловой нагрузки доказательства к конкретным утверждениям (надлежащий характер) аудитор может с помощью следующих процедур:

-тестирование средств внутреннего контроля;

-проверка по существу.

При проверке по существу аудитор должен оценить следующие принципы полученных доказательств для проверки утверждений, на основе которых подготовлена финансовая отчетность:

-существование – обязательство или актив существуют на определенную дату;

-раскрытие и представление – статья раскрывается, классифицируется и характеризуется в соответствии с основами финансовой отчетности;

-возникновение – в течение отчетного периода были осуществлены операции или произошли события, которые непосредственным образом имеют отношение к аудиту;

-точное измерение – доход или расход относится к соответствующему периоду, а событие или операция учитываются по соответствующей сумме;

-полнота – не имеется нераскрытых статей, неучтенных операций, активов, обязательств;

-стоимостная оценка – обязательство или актив отражаются на соответствующей балансовой стоимости.

При тестирование средств внутреннего контроля аудитор рассматривает достаточность и надлежащий характер аудиторских доказательств с целью подтверждения оценки уровня риска применения средств внутреннего контроля.[3]

Аудиторские доказательства, как правило, собирают, принимая во внимание каждый принцип, на основе которого подготовлена финансовая отчетность. Если доказательство относится к одному принципу (например, существование товарно-материальных запасов), оно не может компенсировать отсутствие доказательства относительно другого принципа (например, стоимостной оценки).

Для обоснованности своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства (определены стандартом «Аудиторские доказательства») на основе аудиторских процедур.

Аудиторские доказательства – информация, собранная и проанализированная аудитором в ходе проверки.

Аудиторские доказательства могут бытьвнутренними, внешними и смешанными.

Внутренние аудиторские доказательства – включают в себя информацию, полученную от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства – включают информацию, полученную от третьей стороны в письменном виде.

Смешанные аудиторские доказательства – включают информацию, полученную от экономического субъекта в письменном или устном виде и подтвержденную третьей стороной в письменном виде.

Источниками получения аудиторских доказательств служат:

-первичные документы экономического субъекта и третьих лиц,

-регистры бухгалтерского учета экономического субъекта,

-результаты анализа финансово - хозяйственной деятельности экономического субъекта,

-устные высказывания сотрудников экономического субъекта и третьих лиц,

-сопоставление одних документов экономического субъекта с другими, а также сопоставление документов экономического субъекта с документами третьих лиц,

-результаты инвентаризации имущества экономического субъекта, бухгалтерская отчетность.

Для сбора доказательств аудитором могут быть применены различные процедуры.

Процедура – определенный метод сбора доказательств как неотъемлемая часть соответствующего процесса.

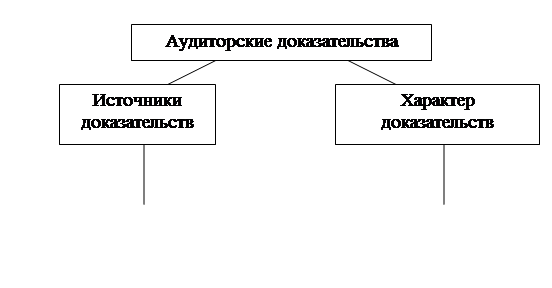

По характеру различают:

-устные доказательства, полученные в форме заявлений руководства или при опросах персонала;

-визуальные – результаты наблюдения;

-документальные – информация, которая получена из бумажных, электронных и других носителей.

На рисунке 1 изображены виды аудиторских доказательств.

Наиболее ценными являются внешние доказательства, т. к. данный вид доказательств являются более достоверными. В свою очередь, доказательства, представленные в письменной форме, достовернее тех, что представлены устно.

Когда аудиторские доказательства, полученные из разных источников, противоречат друг другу, аудитор должен провести дополнительные процедуры.

|

|

Рис. 1 – Виды аудиторских доказательств

Источники получения аудиторских доказательств (рисунок 2):

-первичные документы экономического субъекта и третьих лиц;

-регистры бухгалтерского учета экономического субъекта;

-результаты анализа финансово-хозяйственной деятельности экономического субъекта;

-устные высказывания сотрудников экономического субъекта и третьих лиц;

-сопоставление одних документов экономического субъекта с другими, а также сопоставление документов экономического субъекта с документами третьих лиц;

-результаты инвентаризации имущества экономического субъекта, проводимой сотрудниками экономического субъекта;

-бухгалтерская отчетность.[4]

Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Аудиторский риск уменьшается за счет использования аудитором разных источников аудиторских доказательств. Как написано выше, если аудиторские доказательства, полученные из разных источников, противоречат друг другу, аудитор должен провести дополнительные процедуры.

Информация, полученная из вышеперечисленных источников, должна быть полезной для организации при выполнении задач аудиторской проверки. Также она должна подтверждать факты, вскрытые в ходе аудиторской проверки.

В ситуации, когда экономический субъект не представил в полном объеме все документы аудиторской организации, также не собрал достаточные аудиторские доказательства, аудитор, в свою очередь, должен выразить свое мнение с оговоркой или же отказаться от его выражения.

|

Рис. 2 - Источники получения аудиторских доказательств

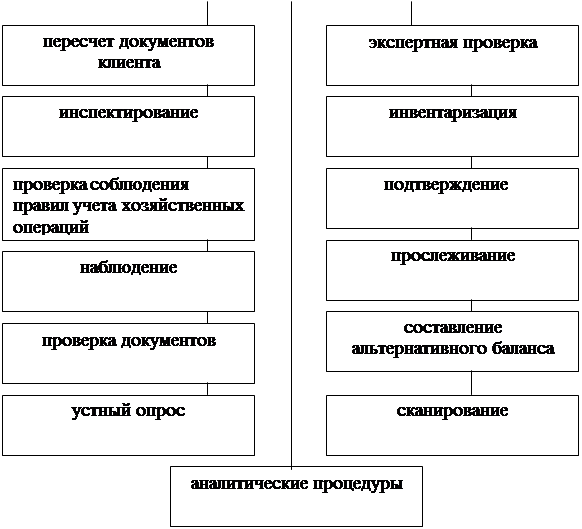

Собирая аудиторские доказательства, аудитор применяет одну или несколько следующих процедур (рисунок 3):

|

||

|

||

Рис. 3 - Процедуры получения аудиторских доказательств

Пересчет документов клиента (арифметическая проверка) – процедура, при которой проверяется точность независимых подсчетов, вычислений и других арифметических действий при этом аудиторы (аудиторские организации) должны следовать стандарту аудиторской деятельности «Аудиторская выборка».

Экспертная проверка позволяет подтвердить подлинность документов. Проверяется подлинность подписей должностных лиц, отсутствие дописок текста, букв, зачеркивание, соответствие составления документов датам отражения в них операций.

Инспектирование – проверка записей, документов или материальных активов.[5] В ходе данной проверки аудитор получает доказательства различной степени надежности (зависит от источника, характера, эффективности средств внутреннего контроля). Документальные аудиторские доказательства, полученные в результате инспектирования:

- созданные третьими лицами и находящиеся у них;

- созданные третьими лицами, но находящиеся у аудируемого лица;

- созданные аудируемым лицом и находящиеся у него.

Инвентаризация – проверка хозяйственных средств путем пересчета, обмера, взвешивания и осмотра позволяет получить точную информацию о наличии и ориентировочных стоимости и состоянии имущества экономического субъекта.

Проверка соблюдения правил учета хозяйственных операций – процедура, позволяющая аудиторам (аудиторским фирмам) контролировать учетные работы, выполняемые бухгалтерией, полученная информация при проведении данной процедуры достоверна, если она получена в момент исследования этих операций.

Подтверждение - аудиторская организация получает подтверждение в письменной форме от независимой третьей стороны о реальности счетов дебиторской и кредиторской задолженностей, остатков на счетах.

Наблюдение – полезная процедура для оценки системы внутреннего контроля при которой изучаются процессы, выполняемые другими лицами.

Прослеживание – аудитор проверяет некоторые первичные документы, правильное отражение соответствующих хозяйственных операций в бухгалтерском учете.

Проверка документов – аудитор должен убедиться в реальности определенного документа.

Составление альтернативного баланса – расширенный пересчет документов.

Устный опрос руководства и персонала экономического субъекта и независимой (третьей) стороны.

Сканирование применяют по конкретному направлению для изучения нетипичных операций в документации аудируемого лица.

Аналитические процедуры – это оценка и анализ полученной информации, исследование показателей (экономических и финансовых) аудируемого лица, чтобы выявить искажения, их причины в бухгалтерском учете хозяйственных операций.

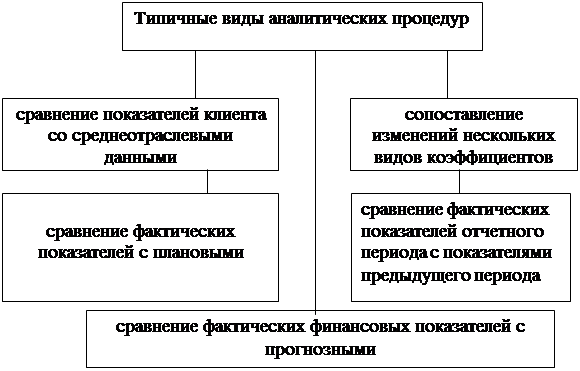

Типичные виды аналитических процедур представлены на рисунке 4.

Рис. 4 – Типичные виды аналитических процедур

Доверие аудитора к результатам проведенных аналитических процедур зависит от:

-существенности анализируемых статей отчетности;

-результатов других процедур, направленных на эти же цели;

-величин отклонений показателей, используемых при выполнении аналитических процедур;

-применение небухгалтерских данных.

Аналитические процедуры позволяют улучшить качество проведенной аудиторской проверки:

-на этапе планирования аудита содействуют пониманию деятельности клиента аудита, более точному определению аудиторского риска;

-на этапе проведения проверки аналитические процедуры используются аудитором для обнаружения и исследования необычных отклонений показателей бухгалтерской отчетности;

-в процессе завершения аудита применяют для окончательной проверки наличия в отчетности искажений или проблем, в результате чего выделяются области, требующие дополнительных аудиторских процедур.

Аудиторская организация (аудитор) должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение.

Документация - рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме.[6]

Рабочие документы должны быть составлены и систематизированы таким образом, чтобы отвечать обстоятельствам каждой конкретной аудиторской проверки и потребностям аудитора в ходе ее проведения. В целях повышения эффективности подготовки и проверки рабочих документов рекомендуется разработать в аудиторской организации типовые формы документации. Такая стандартизация документирования облегчает поручение работы подчиненным и одновременно позволяет надежно контролировать результаты выполняемой ими работы.

Рабочие документы обычно содержат:

-информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;

-выдержки или копии необходимых юридических документов, соглашений, протоколов;

-информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

-информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

-доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

-доказательства, подтверждающие оценку неотъемлемого риска, уровня риска применения средств контроля и любые корректировки этих оценок;

-доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;

-анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского учета;

-анализ наиболее важных экономических показателей и тенденций их изменения;

-сведения о характере, временных рамках, объеме аудиторских процедур и результатах их выполнения;

-доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;

-сведения о том, кто выполнял аудиторские процедуры, с указанием времени их выполнения;

-подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и (или) дочерних предприятий, проверявшихся другим аудитором;

-выводы, сделанные аудитором, по наиболее важным вопросам аудита, включая ошибки и необычные обстоятельства, которые были выявлены аудитором в ходе выполнения процедур аудита, и сведения о действиях, предпринятых в связи с этим аудитором;

-копии финансовой (бухгалтерской) отчетности и аудиторского заключения и т. п.

Сведения в рабочей документации строго конфиденциальны и не подлежат разглашению. Рабочие документы – собственность аудитора (аудиторской организации). Однако часть документов и выдержки из них могут быть предоставлены по усмотрению аудитора аудируемому лицу. Рабочая документация комплектуется в папки и хранится в архиве не менее пяти лет.[7]

Заключение

По итогам работы можно сделать следующие выводы: в качестве доказательств в аудите может быть использована любая информация, позволяющая аудитору формировать свое мнение о достоверности данных учета или отчетности в целом.

Аудиторские доказательства могут быть внутренними, внешними и смешанными.

По степени ценности и достоверности для аудиторской организации эти виды доказательств располагаются следующим образом: внешние доказательства, затем смешанные и внутренние доказательства.

Доказательства, полученные самой аудиторской организацией, обычно являются более достоверными, чем доказательства, предоставленные экономическим субъектом, доказательства в форме документов и письменных показаний обычно более достоверны, чем устные.

Собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке постановки бухгалтерского учета и организации внутреннего контроля, а также бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников и разные по форме представления. Если доказательства, полученные из одного источника, противоречат доказательствам, полученным из другого источника, аудитор должен использовать дополнительные аудиторские процедуры, чтобы разрешить возникшие противоречия и быть уверенным в достоверности собранных доказательств и обоснованности полученных выводов.

Если экономический субъект не представил аудиторской организации существующие документы в полном объеме и она не в состоянии собрать достаточные аудиторские доказательства по какому-либо счету и (или) операции, аудиторская организация обязана отразить это в отчете (письменной информации руководству экономического субъекта) и имеет право подготовить аудиторское заключение, отличное от безусловно положительного.

Ситуационная задача

Аудит организации-клиента проводят два аудитора, один из которых является близким другом ее директора.

Требуется:

Прокомментировать возможные проблемы. Ответ обосновать.

Ответ:

В соответствии с российским Правилом (стандартом) аудиторской деятельности «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» аудиторские организации обязаны соблюдать профессиональные этические принципы аудита и использовать их в качестве основы при принятии любых решений профессионального характера.[8]

Независимость выражается в отсутствии у аудитора при формировании своего мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого субъекта, а также в отсутствии зависимости от третьих лиц. Независимость аудитора должна обеспечиваться как по формальным признакам, так и с точки зрения фактических обстоятельств.

Реализация принципа независимости предполагает достижение аудиторской организацией полной самостоятельности при планировании, проведении и оформлении результатов аудиторской проверки.

Гарантии реализации данного принципа заложены в следующих нормах:[9]

· аудит не может осуществляться в отношении лиц, состоящих с аудитором в близком родстве или свойстве, либо в отношении организаций, должностные лица которых находятся в аналогичном положении;

· аудит не может осуществляться при наличии имущественной зависимости между аудитором и аудируемым;

· аудит не может осуществляться в отношении лиц, которым в течение трех предшествующих проверке лет оказывались услуги по восстановлению (ведению) бухгалтерского учета и/или составлению финансовой отчетности;

· порядок выплаты и размер вознаграждения аудитора определяются договором и не могут зависеть от характера сделанных аудитором по результатам проверки выводов и от вида мнения аудитора;

· в ходе проверки аудитор вправе самостоятельно определять формы и методы проведения аудита, проверять в полном объеме имеющуюся документацию, получать всю необходимую информацию от руководства, проверяемого субъекта.

Тест по теме «Планирование аудита, его назначения и принципы»

1.Планирование аудита – это:

А) знакомство с бизнесом клиента;

Б) разработка общего плана аудита;

В) предварительный этап планирования, общий план и программа аудита.

2. Кто составляет план аудиторской проверки?

А) аудиторская фирма;

Б) руководство экономического субъекта;

В) аудитор, осуществляющий проверку.

3.На этапе предварительного планирования аудитор:

А) знакомится с внешними и внутренними факторами, влияющими на хозяйственную деятельность экономического субъекта;

Б) изучает организационно – управленческую структуру экономического субъекта, виды его деятельности и др.;

В) собирает сведения о дочерних и зависимых предприятиях.

Г) все пункты верны;

Д) верен пункт А;

Е) верен пункт Б;

Ж) верен пункт В.

4.Могут ли форма и содержание рабочих документов предварительного планирования разработаны аудиторской фирмой самостоятельно?:

А) да;

Б) нет.

5.В соответствии со стандартом № 3 «Планирование аудита», результаты планирования оформляются в виде:

А) плана;

Б) программы аудита;

В) плана и программы аудита.

6. Аудиторская организация должна начинать планировать аудит:

А) до написания письма-обязательства;

Б) до заключения договора с экономическим субъектом о проведении аудита;

В) после заключения договора;

Г) верны пункты А и Б;

Д) верен пункт В;

Е) верен пункт А;

Ж) верен пункт Б.

7.Нужно ли документировать результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы:

А) не нужно;

Б) нужно, т. к. они являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

8. Программа аудита является:

А) является развитием общего плана аудита;

Б) представляет собой детальный перечень содержания аудиторских процедур;

В) служит подробной инструкцией для ассистентов аудитора;

Г) все варианты верны;

Д) верен пункт А;

Е) верен пункт Б;

Ж) верен пункт В.

9.Аудиторскую программу следует составлять в виде:

А) программы тестов средств контроля;

Б) в виде программы аудиторских процедур по существу;

В) все варианты верны;

Г) верен пункт А;

Д) верен пункт Б.

10.Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются:

А)фактическим материалом для

8-09-2015, 11:38