Министерство сельского хозяйства РФ

ФГОУ ВПО Тюменская Государственная Сельскохозяйственная Академия

Институт дистанционного образования

Кафедра Бухгалтерского учета, финансов и аудита

Контрольная работа

по дисциплине: «Бухгалтерский финансовый учет»

(Вопрос № 39, 16, задача вариант № 4)

Выполнила студентка заочного отделения

Проверил преподавать: _____________________________

Тюмень – 2010 г.

Содержание

| 1. |

Учет амортизации основных средств, для целей налогового учета (Вопрос № 39) |

3 |

| 2. |

Учет векселей выданных и полученных (Вопрос № 16) |

10 |

| 3. |

Задача |

18 |

| Список литературы |

||

| Приложение |

||

1. Учет амортизации основных средств, для целей налогового учета (Вопрос № 39).

Разделим условно все основные средства, принадлежащие предприятию, на две группы: введенные в эксплуатацию до вступления в силу 25 главы Налогового кодекса РФ (НК РФ) и после. Наибольшее количество вопросов возникает именно со "старыми" основными средствами.

I . Учет ОС, введенных в эксплуатацию до 01.01.2002 г.

1. Бухгалтерский учет ОС, введенных в эксплуатацию до 01.01.2002.

Как известно, бухгалтерский учет ОС регламентируется нормами ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). Вступление в силу 25 главы НК РФ ничего не изменило в бухгалтерском учете ОС, введенных в эксплуатацию до 01.01.2002 г. Организация не может поменять ни способ начисления амортизации, ни срок полезного использования объекта ОС. В соответствии с п. 18 ПБУ 6/01 "применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу". Согласно п. 20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету и может быть пересмотрен лишь в случае улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации. То есть оснований для изменения оценки ОС, а также порядка начисления амортизации для целей бухучета нет, и все "старые" ОС должны продолжать амортизироваться в 2002-м и последующих годах также, как это делалось до вступления 25 главы НК РФ в силу, несмотря на то, что для целей налогообложения необходимо пересмотреть оценку ОС и срок полезного использования.

2. Налоговый учет ОС, введенных в эксплуатацию до 01.01.2002.

В соответствии со статьей 2 Федерального закона от 29.05.2002 № 57-ФЗ, которым были внесены изменения в главу 25 НК РФ, по состоянию на 1 января 2002 года при определении налоговой базы переходного периода налогоплательщикам необходимо включить в состав расходов, уменьшающих доходы, суммы, подлежащие единовременному списанию в результате изменения классификации объектов ОС. Из состава амортизируемого имущества исключаются объекты, введенные в эксплуатацию до вступления в силу главы 25 НК РФ, первоначальная (восстановительная) стоимость которых составляет менее 10 000 рублей (включительно) или срок эксплуатации которых менее 12 месяцев. Кроме того, необходимо отразить в налоговом учете стоимость объектов, относящихся к амортизируемому имуществу в классификации и оценке в соответствии с главой 25 НК РФ, выбрать метод начисления амортизации и срок полезного использования объекта ОС, исчислить сумму ежемесячных амортизационных отчислений. Рассмотрим на примерах отражение в налоговом учете данных показателей.

Для правильного отражения в налоговом учете данного основного средства в программе "1С:Бухгалтерия 7.7" нужно заполнить необходимые реквизиты справочника "Основные средства".

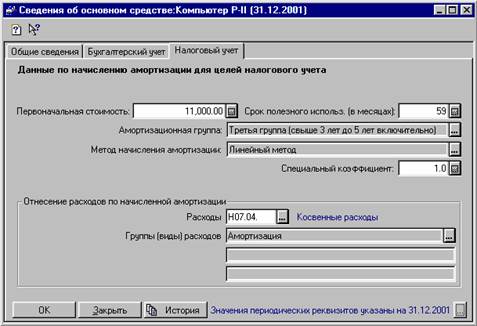

Пример заполнения реквизитов указан на рисунке 1.

Рис. 1 Элемент справочника "Основные средства"

Для корректного принятия к налоговому учету объекта ОС необходимо сформировать проводки по вводу остатков налогового учета. Для этого в меню "Налоговый учет" выбрать пункт "Формирование и контроль налоговых остатков", установить раздел учета "Н05.01 Первоначальная стоимость ОС", нажать кнопку "Обновить", затем кнопку "Сформировать проводки". Первоначальная стоимость по налоговому учету будет рассчитана автоматически как остаточная стоимость по бухгалтерскому учету, начисленная амортизация по налоговому учету устанавливается равной нулю. Срок полезного использования, метод начисления амортизации, амортизационная группа будут установлены в соответствии со значениями справочника.

В соответствии с подпунктом 2 пункта 1 статьи 322 амортизируемые основные средства, фактический срок использования которых больше, чем срок полезного использования, установленный в соответствии с постановлением Правительства РФ № 1, выделяются в отдельную амортизационную группу в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с даты вступления 25 главы НК РФ в силу. Рассмотрим данную норму на примере.

II . Учет основных средств, введенных в эксплуатацию после 01.01.2002 г.

1. Бухгалтерский учет ОС в соответствии с ПБУ 6/01 (в ред. от 18.05.2002)

До 01.01.2002 г. бухгалтерский учет ОС регламентировался положениями ПБУ 6/01, и именно в соответствии с этим документом организации принимали учетную политику на 2002 год и рассчитывали финансовый результат первого квартала. Приказом Минфина России от 18.05.2002 № 45н в ПБУ 6/01 были внесены изменения, которые вводятся в действие, начиная с отчетности за 2002 год. Так, например, в соответствии с новой редакцией ПБУ организациям разрешено списывать на затраты на производство по мере отпуска их в производство или эксплуатацию объекты основных средств стоимостью до 10 000 рублей за единицу. Однако, если в учетной политике для целей бухучета организация прописала старую норму (2 000 рублей), то в течении всего 2002 года необходимо объекты ОС, стоимостью выше 2 000 рублей и ниже 10 000 рублей принимать к бухгалтерскому учету в общем порядке, а для целей налогового учета в состав амортизируемого имущества не включать. В соответствии с ПБУ 1/98, утвержденным приказом Минфина России от 09.12.1998 № 60н, организация не имеет права менять учетную политику в течение финансового года.

Для организаций, прописавших в учетной политике для бухучета на 2002 г, что при списании на затраты на производство по мере отпуска ОС в производство или эксплуатацию применяется лимит, установленный Минфином России, объекты ОС, стоимостью до 10 000 рублей, включаются в состав расходов в момент ввода в эксплуатацию как для бухгалтерского, так и для налогового учета.

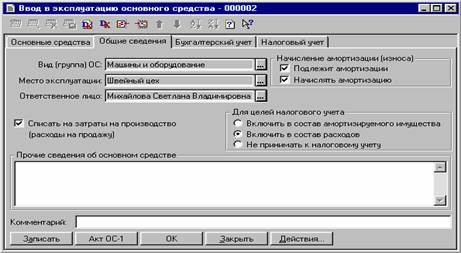

В программе "1С: Бухгалтерия 7.7" для того, чтобы основное средство было списано на затраты на производство для целей бухгалтерского учета, необходимо в документе "Ввод в эксплуатацию основного средства" на закладке "Общие сведения" установить флажок "Списать на затраты на производство (расходы на продажу)" - см рисунок 3, а на закладке "Бухгалтерский учет" указать счет отнесения затрат на производство (расходов на продажу) и аналитику данного счета.

Рис. 2. Документ "Ввод в эксплуатацию основного средства"

2. Налоговый учет ОС в соответствии с НК РФ (в ред. от 29.05.2002)

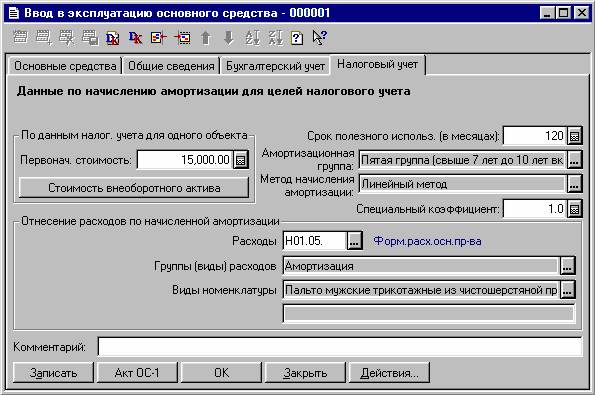

Для принятия к учету основных средств, приобретенных после вступления в силу 25 главы НК РФ, необходимо правильно заполнить реквизиты документа "Ввод в эксплуатацию основного средства", относящиеся к налоговому учету. На закладке "Общие сведения" устанавливается значение переключателя "Для целей налогового учета". В случае, если приобретенное ОС входит в состав амортизируемого имущества, нужно установить значение "Включить в состав амортизируемого имущества". Когда основное средство не признается амортизируемым имуществом для целей налогового учета (например, если его первоначальная стоимость менее 10 000 рублей), устанавливается значение переключателя "Включить в состав расходов". При приобретении объекта ОС, не влияющего на размер налогооблагаемой базы текущего или будущих периодов, нужно установить значение "Не принимать к налоговому учету".

Пример заполнения закладки "Налоговый учет" представлен на рис. 3.

Рис. 3. Документ "Ввод в эксплуатацию основного средства 001"

В реквизите "Расходы" указывается специальный забалансовый счет, на который следует относить амортизацию для целей налогового учета. Так, если ОС непосредственно участвует в процессе производства продукции, работ, услуг, и если можно точно определить вид такой продукции, работ или услуг, выбирается счет Н01.05 "Формирование прямых расходов на производство товаров, работ, услуг основного производства" (аналог бухгалтерского счета 20). В случае, если ОС используется для производства различных видов продукции, работ и услуг, следует указать счет Н01.06 "Формирование прямых расходов на производство товаров, работ, услуг основного производства, подлежащих распределению" (аналог бухгалтерского счета 25). Если ОС не участвует непосредственно в процессе производства продукции, работ или услуг, следует выбрать счет "Н07.04 Косвенные расходы" (аналог бухгалтерских счетов 26, 44).

Начисление амортизации для целей налогового учета производится тем же документом, что и начисление амортизации для бухгалтерского учета, а именно - регламентным документом "Начисление амортизации". Для начисления амортизационных отчислений для налогового учета должен быть установлен флажок "Начислить амортизацию для целей налогового учета". Расчет сумм амортизационных начислений производится в соответствии с заполненными реквизитами налогового учета в документе "Ввод в эксплуатацию основного средства".

Операции выбытия основных средств для целей налогового учета оформляются документом "Операции выбытия имущества, работ, услуг, прав". Документ формируется в режиме автозаполнения по данным бухгалтерского документа "Передача ОС" - меню "Налоговый учет" пункт "Операции приобретения и выбытия имущества, работ, услуг, прав", подпункт "Журнал учета операций приобретения и выбытия имущества, работ, услуг, прав". Для формирования этого налогового документа в открывшемся журнале следует нажать кнопку "Заполнить". Пример заполненного документа "Операции выбытия имущества, работ, услуг прав" представлен на рисунке 4.

Рис. 4 Документ "Операции приобретения и выбытия имущества, работ, услуг, прав"

В НК РФ (в ред. от 29.05.2002) значительно упрощен учет расходов на ремонт основных средств. Так, теперь организации, независимо от отраслевой принадлежности, могут учесть расходы на ремонт в составе прочих расходов того периода, в котором данные расходы были осуществлены. Кроме того, для обеспечения равномерного включения расходов на проведение ремонта основных средств, налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств.

2. Учет векселей выданных и полученных (Вопрос № 16)

Вексель – это ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы. Вексельное обязательство является безусловным, т.е. оно не может содержать никаких ссылок на дополнительные условия, выполнение которых необходимо для исполнения денежных обязательств.

Вексель является неэмисссионной ценной бумагой.

В хозяйственной практике выделяют два типа векселей:

· товарные векселя (используются при расчетах предприятиями за поставку товаров, выполненные работы, услуги);

· финансовые векселя (банковские; векселя, обращающиеся при отсутствии между организациями хозяйственных отношений по поставке товаров, продукции, выполнению работ, оказанию услуг; векселя, приобретаемые как финансовые вложения).

Каждый вексель должен содержать шесть обязательных реквизитов:

1. наименование “вексель”, включенное в текст документа и выраженное на том языке, на котором этот документ составлен;

2. указание срока платежа (по предъявлении; во столько-то времени от предъявления; во столько-то времени от составления; на определенный день);

3. указание места, в котором должен быть совершен платеж;

4. указание даты составления векселя;

5. места составления векселя;

6. подпись того, кто выдает вексель (векселедателя).

Вексельная сумму может быть обозначена на векселе цифрами или прописью или цифрами и прописью. В последнем случае при несоответствии цифрового и письменного обозначений вексель имеет силу на сумму, обозначенную прописью.

Правила оформления приема, хранения и выдачи векселей.

1. Все векселя поступают в кассу предприятия и хранятся в сейфе центральной кассы. Поступление векселя в кассу фиксируется оформлением приходного кассового ордера и записью в вексельной кассовой книге по номиналу векселя. Кроме этого поступивший вексель описывается в Книге учета векселей.

2. Векселя выдаются из кассы по расходному кассовому ордеру с отражением в вексельной кассовой книге по номиналу векселя.

Выдача векселя под отчет работнику предприятия для его дальнейшей реализации или расчетов с поставщиком с оформлением документов по передаче векселя в установленном порядке производится по расходному кассовому ордеру, но в балансе проводками не отражается, а учитывается на забалансовом счете 006 “бланки строгой отчетности” субсчет “векселя, выданные под отчет сотрудникам предприятия” по кредиту. Аналитический учет на данном счете ведется по подотчетным лицам. При сдаче в бухгалтерию предприятия подотчетным лицом документов, подтверждающих факт реализации или передачи поставщику векселя, или при возврате в кассу векселя делается запись по дебету счета 006. Записи по счету 006 производятся по номинальной стоимости векселя. Возврат подотчетным лицом векселя в кассу оформляется приходным кассовым ордером. Если же вексель реализован или передан поставщику, то повторно расходный кассовый ордер не выписывается.

3. При реализации векселя в Книге учета векселей делается отметка о дате продажи векселя.

4. Книга учета векселей ведется компьютерным способом и содержит следующие реквизиты:

· наименование векселедателя;

· наименование продавца векселя;

· номинальная цена векселя;

· покупная стоимость;

· серия, номер;

· дата составления векселя;

· место составления векселя;

· срок оплаты векселя;

· дата покупки;

· дата продажи.

Книга учета векселей распечатывается по окончании отчетного года, сброшюровывается, опечатывается, скрепляется подписями руководителя и главного бухгалтера и хранится в архиве предприятия в соответствии с нормативными сроками, устанавливаемыми законодательством.

5.Приобретение и реализация финансовых векселей оформляются договором купли-продажи и актом приема-передачи векселей.

Передача товарных векселей в счет оплаты товаров, работ, услуг оформляется актом приема-передачи векселей. Передача в расчет за товар, выполненные работы, оказанные услуги векселей третьих лиц оформляется договором купли-продажи и актом приема-передачи векселей.

Учет финансовых векселей.

1.Для предварительного учета фактических затрат по приобретению финансовых векселей используется счет 08 “капитальные вложения” субсчет “вложения в ценные бумаги”. К фактическим затратам относятся:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением векселей;

· вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены векселя;

· расходы по уплате процентов по заемным средствам, используемым для покупки векселей, до принятия векселей к бухгалтерскому учету;

· иные расходы, непосредственно связанные с приобретением векселей.

2. Полная стоимость приобретенного финансового векселя отражается по дебету счета 06 “долгосрочные финансовые вложения” субсчет “векселя” (установленный срок погашения векселя превышает один год ) или 58 “краткосрочные финансовые вложения” субсчет “векселя” (установленный срок погашения векселя не превышает одного года или вложения осуществлены без намерения получать доходы по ним более года) в корреспонденции со счетом 08 субсчет :

Дт06,58 Кт 08 стоимость векселя отражается на счете учета финансовых вложений.

Погашение финансового векселя или его реализация до срока погашения отражается на счете 48 “реализация прочих активов” следующими проводками:

Дт 76 Кт 48 на стоимость, по которой предприятие реализует вексель или по которой вексель принимается к погашению;

Дт 48 Кт 06,58 списана учетная стоимость векселя;

Дт 48 Кт 60,76 отражены расходы, связанные с реализацией векселя;

Дт 48 Кт 80 "операционные доходы" - отражена прибыль от сделки;

Дт 80"операционные расходы" Кт 48 отражен убыток от сделки (не уменьшает налогооблагаемую прибыль,если вексель погашен, а не реализован).

Налогообложение результатов реализации финансовых векселей осуществляется в соответствии с п.12.1. настоящего стандарта.

Аналитический учет на счетах 06, 58 ведется по видам ценных бумаг и по предприятиям-продавцам ценных бумаг.

3. Если по векселю предусмотрено начисление процентов, то указанная операция отражается следующими проводками при оприходовании векселя:

Дт 08 Кт 80 начислены проценты, подлежащие уплате одновременно с погашением векселя.

Дт 06,58 Кт 08 проценты, причитающиеся по векселю, отражены в учетной стоимости векселя.

4. Начисление процентов и пеней по просроченным векселям в соответствии с Законом от 11.03.97г. №48-ФЗ в размере учетной ставки, установленной Центральным банком РФ, по правилам статьи 395 Гражданского Кодекса РФ отражается в бухгалтерском учете проводками:

Дт 63 “претензии по векселям” Кт 80 на сумму начисленных за просрочку платежа процентов и пеней ;

Дт 80 Кт 68 начислен НДС со штрафных санкций.

Учет товарных векселей.

1. Получение векселя от предприятия-покупателя товара, работ, услуг отражается в бухгалтерском учете следующими проводками:

Дт 62 “векселя полученные” Кт 62 “расчеты с покупателями и заказчиками” (отражена задолженность покупателя за поставленные товары, работы, услуги);

Дт 62 “векселя полученные” Кт 46 (разность между суммой, указанной в векселе, и суммой задолженности за поставленные товары, работы, услуги);

Дт 62 “векселя полученные” Кт 46 (начислены проценты по векселю, причитающиеся к уплате при погашении векселя)

2. Получение от покупателя векселя третьего лица отражается в бухгалтерском учете следующими проводками:

Дт 08 Кт 62 “расчеты с покупателями и заказчиками” (отражена задолженность

8-09-2015, 11:44