Академия труда и социальных отношений Красноярский филиал

Курсовая работа по дисциплине: "Управленческий учет"

На тему: "Управленческий учет как элемент системы управления финансами предприятия и варианты его организации"

Студента-заочника 73/2 группы

факультета "Бухгалтерский учет, анализ и аудит"

Середа Ольги Александровны

Красноярск 2010

Содержание

Введение

1. Развитие концепции управленческого учета

1.1 Понятие управленческого учета как системы управления на предприятии

1.2 Методы управленческого учета

1.3 Стратегический и традиционный управленческий учет: основные отличия

2. Организация управленческого учета на предприятии

2.1 Роль управленческого учета и варианты его организации

2.2 Нормативная база системы управленческого учета на предприятии

2.3 Основные мероприятия в управленческом учете, направленные на эффективный результат хозяйственной деятельности предприятия

3. Основные проблемы при внедрении управленческого учета

3.1 Рекомендуемые модели совершенствования управленческого учета

3.2 Организационная структура предприятия и система отчетности управленческого учета

Заключение

Список литературы

Введение

Усиленный интерес к управленческому учету обусловлен следующими факторами, специфическими для современного бизнеса: постоянно растущая концентрация капитала; высокий уровень внешней и внутренней конкуренции; непредсказуемость инфляционных движений даже в странах со стабильными денежными системами; значительный рост производственных издержек и доли добавленной стоимости в себестоимости продукции.

Для укрепления позиций предприятия на рынке и его экспансии необходимо грамотно управлять его денежными потоками, производством и инвестиционными проектами. Очевидно, что традиционных методов бухгалтерского учета для этого недостаточно. Возникновение управленческого учета связывают с ростом корпораций, появлением производственного нормирования и изменением социально-экономических отношений на крупных производственных предприятиях. Его зарождение пришлось на середину девятнадцатого века, когда развитие железных дорог, морских сообщений резко раздвинуло границы коммерческой деятельности. Это потребовало составления перспективных прогнозных расчетов, исчисления себестоимости товаров, услуг, а также различных способов их транспортировки.

1. Развитие концепции управленческого учета

1.1 Понятие управленческого учета как системы управления на предприятии

В конце 19 века управленческий учет выделился в самостоятельный вид деятельности предприятия. К концу 20 века он развился в сложную многогранную систему внутренних отношений на предприятии.

В новой информационной подсистеме - управленческом учете - не только решались чисто учетные вопросы, но и широко использовались приемы и методы из родственных областей: планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной подсистемы - генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления - определила структуру управленческого учета: производственный учет (традиционный учет затрат на производство и калькулирование себестоимости); планирование и контроль затрат и результатов; учетно-аналитическое обеспечение специальных управленческих решений.

В западной практике широко распространено мнение, что управленческий учет возник вследствие недостатков традиционной бухгалтерии, так как данные бухгалтерского учета и отчетности не могут в полной мере удовлетворять потребности управления предприятием. Это связано с тем, что они быстро устаревают, лишены оперативности, предназначены в первую очередь для внешних пользователей и не дают информации для прогноза хозяйственной деятельности.

Управленческий учет представляет собой подсистему бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет как процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций.

Существовавший до недавнего времени управленческий учет, который был нацелен, в основном, на информационное обеспечение оперативных решений, принято называть традиционным. Помимо операционных управленческих решений современному предприятию необходимо принимать долгосрочные или стратегические управленческие решения. В последнее время их важность выросла значительно, что связано с усилением конкуренции и появлением новых информационных возможностей для обработки данных. Это приводит к тому, что ориентация на долгосрочные цели компании, например, создание долгосрочного стратегического конкурентного преимущества, способствует более стабильным выгодам для заинтересованных в деятельности компании лиц в долгосрочной перспективе, что особенно важно, учитывая стремительный характер изменений, которые быстро нивелируют краткосрочные преимущества.

1.2 Методы управленческого учета

Для обслуживания потребностей менеджмента компании при подготовке стратегических решений необходимы новые методы управленческого учета. Совокупность этих методов принято называть современным или стратегическим управленческим учетом.

Вместе с тем, роль современного управленческого учета принципиально отличается от роли традиционного управленческого учета. Традиционный учет, в основном, направлен на информационное обеспечение операционных управленческих решений, в то время как современный стратегический - на информационное обеспечение стратегических решений. Данное различие приводит к различию используемых методов анализа и совершенно другим взаимосвязям между управленческим учетом и другими дисциплинами, например бухгалтерским учетом, менеджментом, маркетингом и так далее. Основные различия между традиционным и стратегическим управленческим учетом представлены на рисунке 1.

(а)

(а)

(б)

(б)

Рисунок №1. (а) Процесс традиционного управленческого учета. (б) Процесс стратегического управленческого учета.

1.3 Стратегический и традиционный управленческий учет: основные отличия

В общем виде основные различия между двумя концепциями управленческого учета представлены в таблице 1.

Таблица 1. Основные отличия стратегического и традиционного управленческого учета.

Анализируемый аспект

Стратегический управленческий учет

Традиционный управленческий учет

Производится ли анализ внутренних факторов и процессов?

Да, производится

Да, производится. Характерна чрезмерная концентрация на внутренних факторах.

Производится ли анализ внешних факторов и процессов?

Да, производится. Так, например, имеет место предоставление и анализ информации о рынках (на которых фирма продает свои продукты), затратах конкурентов, структуре затрат и мониторинге стратегии предприятия и стратегий конкурентов на этих рынках в течение целого ряда отчетных периодов.

Нет, не производится, или же анализ внешних факторов применяется нерегулярно, от случая к случаю.

Производится ли анализ нефинансовых факторов?

Пытается произвести систематизированный учет и оценку нефинансовых факторов.

Нефинансовые факторы, как правило, не учитываются. Во всяком случае нет попыток систематизировать этот процесс.

Отношение к анализу затрат

Для стратегического анализа объем произведенной продукции не является наиболее существенным фактором, который объясняет поведение затрат.

Не все стратегически определяющие факторы являются одинаково важными в любой момент времени, но некоторые (больше, чем один) из них, вероятно, очень важны в каждом конкретном случае.

Единственным фактором, определяющим поведение затрат, признается объем производимой продукции. На этом основании производится разделение затрат на переменные и постоянные.

Отношение и роль в стратегических управленческих решениях Направлен на внедрение, поддержание и развитие стратегических управленческих решений. Обеспечивает предоставление нужной информации нужным людям в нужное время.

Не направлен на внедрение, поддержание и развитие стратегических управленческих решений. Часто поставляет дезориентирующую информацию, не пригодную для принятия стратегических решений.

Роль в организации Играет одну из ключевых ролей, поскольку адаптирован к реальным потребностям конкретной организации.

Роль ограничивается решением в большей степени оперативной, а не стратегических задач.

Основной функцией стратегического управленческого учета является обеспечение условий для наиболее объективного анализа эффективности деятельности предприятия, а также для того, чтобы при принятии стратегических управленческих решений были учтены пожелания всех групп заинтересованных лиц. Иными словами, стратегический управленческий учет должен позволять определить насколько эффективно работает организация с точки зрения различных групп интересов.

Можно сделать вывод, что стратегический управленческий учет выполняет три наиболее характерные функции:

(1) Стратегический управленческий учет поддерживает процесс принятия решений;

(2) Стратегический управленческий учет является системой для обеспечения сотрудников предприятия информацией;

(3) Стратегический управленческий учет - это технология, которая позволяет изменить пути предоставления информации, если существующие методы ее получения не соответствуют потребностям предприятия.

Стратегический управленческий учет является достаточно обширным направлением, и при использовании данной технологии необходима некоторая система для практического внедрения стратегического управленческого учета на предприятии.

Ключевые факторы, которые необходимы при разработке системы стратегического управленческого учета на предприятия:

Стратегический управленческий учет должен служить поддержкой при принятии и исполнении стратегических решений.

Стратегический управленческий учет должен закрывать бреши, которые могут возникнуть в процессе передачи информации.

Стратегический управленческий учет должен помогать в определении типов решении.

Выбор подходящих финансовых показателей эффективности деятельности организации.

Стратегический управленческий учет должен учитывать не только финансовые показатели эффективности.

Стратегический управленческий учет должен снабжать менеджеров только существенной информацией.

В системе стратегического управленческого учета все затраты должны быть подразделены на регулируемые и согласованные (или обязательные).

Система стратегического управленческого учета должна позволять разделить дискреционные затраты и затраты на технологические процессы (engineering type costs).

Использование метода стандарт-костинга в системе стратегического управленческого учета должно носить стратегический оттенок.

Система стратегического управленческого учета должна следовать за изменениями времени.

2. Организация управленческого учета на предприятии

2.1 Роль управленческого учета и варианты его организации

Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность работы менеджмента на всех уровнях и были бы согласованы с общей стратегией бизнеса, является основной целью для любой хорошей системы стратегического управленческого учета.

Роль стратегического управленческого учета состоит также в том, чтобы выразить стратегические задачи и стратегические планы действий в конкретных показателях.

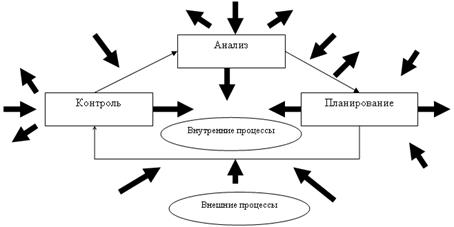

Варианты организации управленческого учета на предприятиях Схема управленческого учета на предприятии представлена на рисунке 2.

Рисунок 2. Схема управленческого учета на предприятии

Для успешной организации управленческого учета, в зависимости от отраслевых особенностей производства и целевой установки, прежде всего, целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать: места возникновения затрат; центры ответственности; носители затрат. Затем необходимо выбрать наиболее приемлемый вариант, по которому будет организован управленческий учет. На предприятиях возможны четыре варианта организации управленческого учета.

При первом варианте управленческий учет полностью выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов. Первый вариант организации управленческого учета принят во Франции, Бельгии и некоторых африканских и латиноамериканских государствах. Для учета затрат и результатов используются синтетические счета и субсчета первого порядка, а также аналитические счета. При первом варианте специальный счет, связывающий финансовый учет с управленческим, ведется в управленческой бухгалтерии, а при втором варианте - в финансовой.

При втором варианте управленческий учет по отношению к финансовому становится автономным и в нем используются три класса счетов. Счета управленческого учета ведутся параллельно со счетами финансового учета, а взаимосвязь между ними осуществляется при помощи системы распределительных счетов.

При третьем варианте управленческий учет не ведется, а учет затрат по их носителям для исчисления себестоимости продукции осуществляется оперативным путем, т.е. вне системы бухгалтерского учета. Этот вариант предполагает синтетический учет затрат по укрупненным статьям в единой финансовой и управленческой бухгалтерии на основе учета затрат в разрезе экономических элементов.

При четвертом варианте управленческий учет отсутствует, а учет производственных затрат осуществляется в системе финансового учета. Четвертый вариант организации управленческого учета основан на полной интеграции довольно громоздкой системы учета производственных затрат и калькулирования себестоимости продукции в общую бухгалтерию. Этот вариант возник на этапе становления промышленного учета и прекратил свое существование с возникновением аналитического управленческого учета.

Следует отметить, что данный вариант организации учета затрат и калькулирования себестоимости продукции до сих пор действует на отечественных предприятиях, хотя и в более усовершенствованном виде.

2.2 Нормативная база системы управленческого учета на предприятии

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой - в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

В условиях современной экономики очевидна необходимость интеграции методов корпоративного управления в единую систему, которая обеспечивала бы поддержку принятия экономически взвешенных управленческих решений, повышение производительности труда и конкурентоспособности предприятий. Это вопрос не только эффективного управления предприятием, но и его существования в условиях жесткой конкуренции, в том числе на международном уровне.

На практике отдельные элементы управленческого учета, как правило, используются на предприятиях. Важно, чтобы эти элементы были объединены в общую структуру, ориентированную на достижение определенного результата.

В рамках достижения указанной цели Экспертно-консультативный совет по управленческому учету, созданный при Минэкономразвития РФ, ставит перед собой следующие задачи:

Расширять круг предприятий, использующих в своей деятельности лучшие механизмы управленческого учета для принятия управленческих решений;

Стимулировать применение лучшего опыта зарубежных стран по развитию систем финансового менеджмента и управленческого учета в российских условиях;

Разработать базовые методологические рекомендации по вопросам организации и ведения управленческого учета на предприятиях, принимая во внимание российский и зарубежный опыт;

Разъяснять управленческому звену, собственникам предприятий важность ведения управленческого учета;

Ускорить процесс формирования профессионального сообщества, оказывать поддержку процессам объединения профессионалов в области управленческого учета.

Совет может стать аналитическим органом, который на основе взаимодействия предприятий, консультационных компаний, научных кругов и при помощи Министерства экономического развития и торговли будет координировать активность в сфере развития управленческого учета в России.

Для эффективного решения задач управленческого учета важное значение имеет регламентация правил формирования нормативно-справочной информации (НСИ). Ее основу составляют данные государственных стандартов на материально-технические ресурсы, готовую продукцию, выполненные работы, а также данные справочников норм, расценок и нормообразующие элементы - нормы и нормативы производственных запасов и их потребления на нужды производства.

Для обеспечения обновления НСИ в учетных задачах в указанных подсистемах должно быть обеспечено согласование с требованиями действующих государственных стандартов на материально-технические ресурсы, на подготовку производства, пооперационные нормы времени и расценки за единицу выполненных работ, которые агрегируются по операциям, деталям, узлам, изделиям, продуктам. При этом к качеству норм как фактору, обеспечивающему возможность эффективного снижения затрат и вложения финансовых ресурсов в производственные запасы, предъявляются достаточно жесткие требования.

Руководство предприятий и соответствующие функциональные службы должны документально оформлять достигнутое снижение потребления материалов по сравнению с плановыми заданиями, что необходимо для поддержания финансовой устойчивости.

2.3 Основные мероприятия в управленческом учете, направленные на эффективный результат хозяйственной деятельности предприятия

1. Повышение маржинального дохода как следствие реструктуризации продуктовой линейки.

Достоверные отчеты о реальной доходности отдельных продуктов позволяют более корректно подходить к формированию ассортиментной и ценовой политики предприятия, что, в конечном счете, выражается в повышении прибыли. Это может быть достигнуто благодаря пересмотру базы распределения общецеховых и общепроизводственных расходов. Тем самым предприятие может получить совершенно противоположную картину - те продукты, которые предприятие считало наиболее доходными, в реальности могут оказаться менее доходными или даже убыточными.

2. Повышение маржинального дохода как следствие реструктуризации политики ценообразования.

Как правило, каждая компания дорожит наиболее крупными клиентами. На практике часто встречается ситуация, когда несколько крупных клиентов обеспечивают в совокупности более 54% сбыта компании. Однако, если все прямые и косвенные расходы, связанные с каждым клиентом, перераспределить корректно, может оказаться, что данные клиенты приносят на порядок меньше прибыли компании. Достоверные отчеты о доходности отдельных клиентов позволяют более обоснованно подходить к работе с ними.

3. Сфокусированная система мотивации коммерческих сотрудников.

Формализация ответственности менеджеров по продажам в рамках исполнения бюджетов продаж является одним из наиболее эффективных инструментов по управлению продажами. Анализ выполнения бюджета продаж может быть упрощен если каждый сотрудник отдела имеет конкретный план работ с детализацией до уровня клиентов. Базирование оценки сотрудников на показателях выполнения плана предоставляет ряд следующих преимуществ: (1) осуществлять обоснованную ротацию сотрудников коммерческих подразделений; (2) осуществлять привязку компенсации менеджеров к маржинальной прибыли; проводить специальные программы по стимулированию наиболее рентабельных продуктов и каналов дистрибуции.

4. Снижение производственной себестоимости.

Это может быть достигнуто за счет бюджетирования общепроизводственных/общецеховых расходов. Планирование накладных производственных расходов выявляет многие непроизводительные затраты, которые осуществляются "де факто", но не создают дополнительную ценность для компании.

5. Изменения в структуре запасов готовой продукции и материалов.

Производство многих предприятий определяется планом производства, а не планом продаж. В результате, с одной стороны, нехватка необходимой продукции, а с другой - излишки на складе невостребованных потребителями товаров. Решением данной проблемы может являться жесткая связь бюджетов продаж и производства. Это потребует понимания сотрудниками процесса планирования продаж и специфики производственного процесса. Результат согласованной работы коммерческой и производственных служб - это снижение неликвидных запасов и вероятности отсутствия на складе востребованной продукции.

6. Структурные изменения в компании.

Как правило, к процессам, которые выполняют внутренние службы в компании, относятся как к бесплатным ресурсам и не задумываются об их эффективности. Например, в результате реорганизации СУУ руководство может увидеть реальные затраты на содержание отдельного подразделения компании. Нередко оказывается, что компании выгоднее перейти на обслуживание в стороннюю компанию, нежели обслуживать данный объем работ собственными силами. Так, например, в результате реорганизации транспортного подразделения компания может сэкономить значительные финансовые средства.

7. Оптимизации кредитного портфеля.

Кредитные линии для большинства предприятий являются дефицитным ресурсом, что ставит перед финансовой службой первоочередную задачу в постоянном поиске новых кредитов. Как избыток свободных денежных средств, так и их недостаток, постоянные кассовые разрывы негативно влияют на прибыль компании. Это можно считать следствием отсутствия и/или неоптимального использования финансовых бюджетов. Дисциплинированное аккуратное управление платежной позицией поможет компании (1) сократить затраты на капитал за счет тщательного планирования использования кредитных ресурсов; (2) повысить финансовый рычаг; (3) избежать кассовых разрывов.

8. Возможности по привлечению инвестиций.

Отсутствие оперативной и достоверной консолидированной отчетности является одной из наиболее типичных проблем предприятий, которые привлекают инвестиции. Эта проблема может быть решена путем создания пакета отчетности, который включал бы в себя: (1) Бюджет баланса и сам баланс, (2) Бюджет и Отчет о движении денежных средств, (3). Бюджет и Отчет о доходах и расходах.

Наличие консолидированной управленческой отчетности и бюджетов предприятия не только свидетельствуют о высокой культуре финансового менеджмента, но и

8-09-2015, 12:40