Реферат

«Учет финансовых вложений на сельскохозяйственном предприятии»

Содержание

1. Экономическое содержание понятия «финансовые вложения» и их классификация

2. Оценка финансовых вложений

3. Учет финансовых вложений

3.1 Учет паев и акций

3.2 Учет долговых ценных бумаг

3.3 Учет предоставленных займов

3.4 Учет вкладов по договору простого товарищества

3.5 Отражение операций по финансовым вложениям в регистрах бухгалтерского учета

1. Экономическое содержание понятия «финансовые вложения» и их классификация

Финансовые вложения – это средства предприятия, которые переданы в пользование другим организациям. Зачастую собственнику выгоднее использовать свои средства, прежде всего деньги, в сторонних организациях, а не в своей хозяйственной деятельности. Помещение капитала в объекты предпринимательской и (или) иной деятельности с целью получения прибыли или достижения другого полезного эффекта иначе называют еще инвестициями. Финансовые вложения – это инвестиции в ценные бумаги и иные финансовые инструменты.

Финансовые инструменты представляют собой любой срочный договор, в результате которого происходит купля–продажа финансового актива на определенных и заранее согласованных сторонами условиях.

В соответствии с ПБУ 19/02 «Учет финансовых вложений» к финансовым вложениям относятся:

• государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, вексель);

• вклады в уставный (складочный) капитал других организаций, в том числе дочерних и независимых обществ;

• вклады организации–товарища по договору простого товарищества;

• предоставленные другим организациям займы, депозитные вклады в кредитные организации, дебиторская задолженность, приобретенная на основании уступки права требования и пр.

Согласно п. 2 ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

• наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающих из этого права;

• переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

• способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Наиболее распространенным видом финансовых вложений являются вложения в ценные бумаги: приобретение акций, облигаций, векселей, депозитных и сберегательных сертификатов и т.п.

К финансовым вложениям не относятся:

• собственные акции, выкупленные организацией у акционеров;

• векселя, выданные организацией продавцу при расчетах за товары, работы и услуги;

• вложения в основные средства, нематериальные активы и доходные вложения в материальные ценности.

Как правило, сельскохозяйственные предприятия довольно пассивно работают на фондовом рынке, и в структуре активов финансовые вложения занимают не очень большую долю. Это связано с отсутствием свободных оборотных средств для инвестирования в деятельность других предприятий. Тем не менее условия современного рынка, в том числе рынка сельскохозяйственной продукции, диктуют необходимость ведения инвестиционной деятельности предприятий сельского хозяйства, в том числе в части финансовых вложений. Прежде всего это защита собственных интересов подобных предприятий в смежных отраслях: переработке продукции и поставке сырья, оборудования и техники, а также выполнении работ и оказании услуг для предприятий, производящих сельскохозяйственную продукцию. Защита таких интересов осуществляется главным образом за счет создания новых предприятий смежных отраслей с долевым участием сельхозтоваропроизводителей (например, потребительских кооперативов), а также за счет приобретения ценных бумаг предприятий, уже действующих на рынке, в целях контроля за их деятельностью.

Приобретая ценные бумаги, сельскохозяйственное предприятие становится инвестором – вкладывает средства в приобретение ценных бумаг. Оно и само может выпускать ценные бумаги: собственные акции, облигации и др. В этом случае предприятие выступает эмитентом (проводит эмиссию, т.е. вводит в обращение ценные бумаги).

Из предприятий сельскохозяйственной отрасли размещением финансовых вложений, как правило, занимаются хозяйства, имеющие долю в уставном (паевом) капитале предприятий по переработке сельхозпродукции.

Финансовые вложения классифицируются по разным признакам:

• по связи с уставным капиталом различают финансовые вложения с целью образования уставного капитала (акции, инвестиционные сертификаты) и долговые (облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя);

• по формам собственности различают государственные и негосударственные ценные бумаги;

• в зависимости от срока, на который осуществлены финансовые вложения, их подразделяют на долгосрочные (срок погашения вложений превышает один год) и краткосрочные (срок погашения составляет до одного года, т.е. на несколько месяцев).

2. Оценка финансовых вложений

В бухгалтерском учете используют разные оценки стоимости финансовых вложений в зависимости от целей измерения.

Номинальной стоимостью финансовых вложений является стоимость, указанная в самом финансовом инструменте, принятая в договоре, записанная в реестре или напечатанная на ценной бумаге. Номинальная стоимость долевых инструментов показывает величину части уставного капитала, который они представляют, а долговых инструментов – величину обязательств заемщика, которые он обязуется погасить. Купля–продажа финансовых вложений не меняют номинальную стоимость, она остается постоянной в течение всего срока, на который оформлено данное вложение.

Объявленная эмитентом (организацией) стоимость, по которой ценные бумаги предлагаются при первичном размещении на рынке, представляет собой стоимость размещения, или эмиссионную стоимость, которая может быть выше или ниже номинальной стоимости финансовых вложений. Если эмиссионная стоимость превышает номинальную цену, то это означает, что ценная бумага размещается с премией, в результате чего образуется эмиссионный доход; в обратном случае при превышении номинальной стоимости над стоимостью размещения эмитент имеет убыток.

Стоимость, по которой финансовый инструмент обращается в дальнейшем на рынке (продается и покупается), представляет собой рыночную, или текущую, стоимость финансовых вложений, которая определяется в конкретный момент величиной номинальной стоимости, ликвидностью вложений и величиной приносимого дохода.

При определении рыночной стоимости необходимо руководствоваться постановлением Федеральной комиссии по рынку ценных бумаг от 24 декабря 2003 г. № 03–52/пс «Об утверждении Порядка расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, и установлении предельной границы колебаний рыночной цены».

Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов. Первоначальная стоимость включает покупную стоимость (эмиссионную или рыночную) и прямые расходы по приобретению финансовых вложений (вознаграждение финансового брокера, проценты по заемным средствам, использованным на приобретение вложений, прочие прямые расходы на приобретение).

Фактическими расходами, формирующими первоначальную стоимость финансовых вложений, признаются:

• вложения по вкладам в уставный капитал организации – денежная оценка вложений, согласованная учредителями (участниками) организации;

• вложения, внесенные в счет вклада организации – товарища по договору простого товарищества, – по стоимости их отражения в бухгалтерском балансе на дату вступления договора товарищества в силу;

• вложения, полученные безвозмездно, – их рыночная стоимость на дату принятия вложений к учету;

• вложения, приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами, – по стоимости активов, переданных или подлежащих передаче организацией в счет выполнения условий договора.

Фактические расходы по приобретению финансовых вложений определяют с учетом курсовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Если по приобретенным финансовым вложениям основную часть расходов составляют затраты, уплачиваемые по договору продавцу, то остальные расходы по приобретению данных вложений могут быть признаны организацией в качестве прочих расходов, т.е. могут учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения».

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом – для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводят их переоценку и разницу между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относят на счета прочих доходов и расходов. Во втором случае вместо переоценки проводят начисление резерва под обесценение финансовых вложений, если стоимость или доходность этих вложений падает. При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывают по учетной стоимости за вычетом суммы резерва.

Оценка финансовых вложений при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.) осуществляется непосредственно на момент выбытия. Финансовые вложения, по которым определяется текущая рыночная цена, оценивают исходя из их последней оценки.

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

1) по первоначальной стоимости каждого финансового вложения;

2) по средней первоначальной стоимости;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (ФИФО).

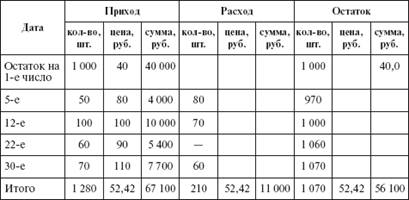

Пример 1.Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, числящейся на балансе организации, составила в отчетном периоде 52,42 руб. Соответственно стоимость выбывших ценных бумаг равна 11 000 руб., а стоимость оставшихся ценных бумаг на конец периода – 56 100 руб.

При способе ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

80 шт. + 70 шт. + 60 шт. = 40 руб. × 210 шт. = 8400 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

40 руб. × 790 шт. = 31 600 руб.

80 руб. × 50 шт. = 4000 руб.

100 руб. × 100 шт. = 10 000 руб.

90 руб. × 60 шт. = 5400 руб.

110 руб. × 70 шт. = 7700 руб.

Всего 1070 шт. на 58 700 руб.

Оценка ценных бумаг при способе ФИФО основана на допущении, согласно которому ценные бумаги продаются в течение месяца в последовательности их поступления, т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретения ценных бумаг с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, проводится по фактической стоимости последних по времени приобретения ценных бумаг, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения ценных бумаг. Стоимость реализованных (выбывших) ценных бумаг определяют путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Способ формирования первоначальной стоимости ценных бумаг, а также критерий существенности необходимо закрепить в учетной политике организации.

3. Учет финансовых вложений

Учет финансовых вложений ведется на счете 58 «Финансовые вложения». По дебету счета 58 отражаются суммы увеличения финансовых вложений (инвестиций), по кредиту – списание этих сумм. Соответственно содержанию счет 58 имеет субсчета:

1 «Паи и акции»;

2 «Долговые ценные бумаги»;

3 «Предоставленные займы»;

4 «Вклады по договору простого товарищества». Финансовые вложения принимают к бухгалтерскому учету в сумме фактических затрат для инвестора. На сумму фактических вложений организация получит причитающийся ей доход в виде дивидендов на акции, процентов на облигации, дохода на вложения в уставный капитал других предприятий и т. п.

Суммы доходов, причитающиеся к получению, отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам» и кредиту счета 91 «Прочие доходы и расходы». Фактическое перечисление дохода отражается по дебету счета 51 «Расчетные счета» и кредиту субсчета 76–3.

Особый порядок установлен для аналитического учета ценных бумаг. Аналитический учет на счете 58 «Финансовые вложения» ведут по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям – продавцам ценных бумаг, другим предприятиям, участником которых является организация, организациям–заемщикам и др.).

Для усиления контроля за движением ценных бумаг все ценные бумаги, хранящиеся в организации, должны быть отдельно записаны в книге учета ценных бумаг (введена в 1997 г.), в которой предусмотрены следующие реквизиты:

• наименование эмитента;

• номинальная цена ценной бумаги;

• покупная стоимость;

• номер и серия;

• общее количество ценных бумаг;

• дата покупки;

• дата продажи;

• контрагент (покупатель или продавец).

Книга должна быть скреплена печатью, ее страницы пронумерованы, она должна быть подписана руководителем и главным бухгалтером организации.

Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах по каждому объекта учета. Учет финансовых вложений в рамках группы взаимосвязанных сельскохозяйственных предприятий, о деятельности которой составляется сводная бухгалтерская отчетность, осуществляется на счете 58 обособленно, так как это особенно важно при составлении консолидированной отчетности.

3.1 Учет паев и акций

Любое сельскохозяйственное предприятие может быть участником (вкладчиком) в уставном капитале других организаций либо в форме прямых вложений (приобретение паев, долевого участия), либо посредством приобретения акций этих организаций. Такой вид финансовых вложений и является наиболее распространенным у сельскохозяйственных предприятий.

При передаче в уставный капитал долевых взносов (паев) в денежной форме или материалов (по балансовой оценке) делают прямую запись в дебет субсчета 58–1 «Паи и акции» с кредита счетов 50 «Касса», 51 «Расчетные счета» или 10 «Материалы», 01 «Основные средства», 11 «Животные на выращивании и откорме» либо с предварительным начислением суммы взноса через счет 76 «Расчеты с разными дебиторами и кредиторами».

Если сумма пая (долевого взноса) отличается от балансовой стоимости, делают несколько бухгалтерских записей. Так, по счету 01 «Основные средства» сначала суммы списывают на субсчет 01–9 «Выбытие основных средств» (с других субсчетов счета 01) и амортизацию со счета 02 «Амортизация основных средств», затем сумму остаточной стоимости основных средств списывают с кредита субсчета 01–9 «Выбытие основных средств» в дебет счета 91 «Прочие доходы и расходы», а с кредита счета 91 сумму основных средств в договорной стоимости списывают в дебет счета 58–1 «Паи и акции».

Учет приобретения акций по дебету счета 58 ведется в корреспонденции с кредитом разных счетов в зависимости от способа оплаты: прямое перечисление денежных средств с расчетного или валютного счетов (кредит счетов 51, «Расчетные счета», 52 «Валютные счета»), оплата через счета расчетов (счет 76 «Расчеты с разными дебиторами и кредиторами»), предоставление в порядке оплаты материальных ценностей (счета 10 «Материалы», 43 «Готовая продукция», если оплата производится по балансовой стоимости).

Существуют особенности отражения на балансе инвестора акций, котирующихся на рынке ценных бумаг. Вложения в такие акции при составлении годового бухгалтерского баланса должны отражаться по рыночной стоимости, если она ниже их балансовой стоимости.

В ПБУ 19/02 приведены примеры ситуаций, в которых может произойти обесценение финансовых вложений:

• появление у организации – эмитента ценных бумаг либо у ее должника по договору займа признаков банкротства;

• совершение на рынке ценных бумаг незначительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

• отсутствие или существенное снижение поступлений в виде дивидендов (процентов).

Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе прочих расходов). Формирование резерва отражается записью:

Дт счета 91 «Прочие доходы и расходы» Кт 59 «Резервы под обесценение вложений в ценные бумаги».

При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 в корреспонденции с кредитом счета 91. Аналогичную запись делают при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы.

Убыток, полученный при создании резерва под обесценение вложений в ценные бумаги, не принимается в уменьшение налогооблагаемой базы при исчислении налога на прибыль.

Переоценка стоимости финансовых вложений в случае увеличения их рыночной цены осуществляется на конец отчетного периода и отражается в бухгалтерском учете следующим образом. Дт 58 «Финансовые вложения» Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Пример 2.На начало года стоимость пакета акций равнялась 200 000 руб. Текущая рыночная стоимость акций составила на конец каждого квартала: I – 215 000 руб.; II – 190 000 руб.; III – 205 000 руб.; IV – 210 000 руб.

В бухгалтерском учете ежеквартально будут произведены следующие записи:

Дт 58 Кт 91 – на 15 000 руб. (215 000 руб. – 200 000 руб.);

Дт 91 Кт 58 – на 25 000 руб. (190 000 руб. – 215 000 руб.);

Дт 58 Кт 91 – на 15 000 руб. (205 000 руб. – 190 000 руб.);

Дт 58 Кт 91 – на 5000 руб. (210 000 руб. – 205 000 руб.).

Таким образом, балансовая стоимость акций по дебету счета 58 увеличится за год по состоянию на конец четвертого квартала на 10 000 руб.

Продажа акций отражается в бухгалтерском учете проводками: Дт счета 76 «Расчеты с разными дебиторами и кредиторами» Кт 91 «Прочие доходы и расходы» – на продажную стоимость акций;

Дт 91 «Прочие доходы и расходы» Кт 58 «Финансовые вложения» – на балансовую стоимость акций.

Дополнительные расходы по продаже акций также списываются в дебет счета 91.

Разница между дебетовыми и кредитовыми оборотами счета 91 показывает финансовый результат от продажи акций. Эту разницу списывают со счета 91 на счет 99 «Прибыли и убытки».