Оглавление

Введение

1. Содержание и нормативно-правовое регулирование бухгалтерского учёта расчётов с поставщиками

1.1 Нормативные документы, регламентирующие ведение бухгалтерского учёта расчётов с поставщиками

1.2 Правила бухгалтерского учёта расчетов с поставщиками

2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт"

2.1 Организационно-экономическая характеристика предприятия

2.2 Порядок ведения бухгалтерского учёта и документальное оформление расчетов с поставщиками в ООО Комфорт"

Заключение

Список используемой литературы

Введение

В соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" бухгалтерский учет осуществляется в целях формирования информации о деятельности организации, ее имущественном положении, обеспечения информации для контроля за соблюдением законодательства Российской Федерации [3]. Налоговый учет осуществляется в целях правильного определения налогооблагаемой базы.

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг, эффективных форм управления производством. Важная роль в реализации этой задачи отводится комплексной организации бухгалтерского учета хозяйственной деятельности предприятия.

Каждый день организации совершают финансово-хозяйственные операции, которые связаны с движением материальных ресурсов, денежных средств или принятием на себя определенных обязательств. Долги, возникающие в результате деятельности предприятия, принято называть кредиторской или дебиторской задолженностью в зависимости от того, кто является должником.

С переходом российской экономики на рыночные условия появились новые виды дебиторской и кредиторской задолженности. В условиях рынка ни одна из них не может обходиться без долговых обязательств, одновременно являясь дебитором и кредитором. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов.

Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер возможно только при осуществлении со стороны предприятия систематического контроля.

Объектом исследования является Общество с ограниченной ответственностью "Комфорт", основным видом деятельности которого является производство и оптово-розничная торговля мебелью.

Целью курсовой работы является углублённое изучение и освоение на основе действующего законодательства и научно-методической литературы учёта расчётов с поставщиками.

В соответствии с поставленной целью в работе предстоит решить следующие задачи:

- изучить нормативно – правовое обеспечение бухгалтерского учёта расчётов с поставщиками;

- рассмотреть различные способы поступления товара;

- провести анализ организации и ведения бухгалтерского учёта расчётов с поставщиками в ООО "Комфорт".

Информационной базой исследования послужила экономическая литература отечественных и зарубежных авторов, материалы периодической печати – журналы "Бухгалтерский учет", "Практическая бухгалтерия", компьютерная правовая база "Консультант", а также нормативные документы по учету расчетов с поставщиками, практический материал, предоставленный ООО "Комфорт".

1. Содержание и нормативно-правовое регулирование бухгалтерского учёта расчётов с поставщиками

1.1 Нормативные документы, регламентирующие ведение бухгалтерского учёта расчётов с поставщиками

Состояние расчётов характеризуется наличием дебиторской и кредиторской задолженности. Под дебиторской задолженностью понимают задолженность других организаций, юридических и физических лиц данной организации. Под кредиторской задолженностью организации понимается ее задолженность другим лицам: организациям, индивидуальным предпринимателям, работникам.

Наиболее характерный вид кредиторской задолженности - это задолженность поставщикам и подрядчикам за поставленные ими товарно-материальные ценности, оказанные услуги, выполненные работы.

Рассмотрим основные законодательные и нормативные документы, регулирующие налогообложение и порядок ведения бухгалтерского учёта расчётов с поставщиками.

–Законодательные документы.

Документы этого уровня закрепляют обязательность ведения бухгалтерского учёта всеми хозяйствующими субъектами, его основные принципы и правила.

Гражданский кодекс РФ (далее ГК РФ) регламентирует виды договоров с поставщиками, нормы, определяющие момент перехода права собственности на реализуемую по гражданско-правовым сделкам продукцию, сроки оформления и предъявления претензий, состав показателей, закреплённых в договоре. Согласно п. 1 ст. 486 ГК РФ при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы [1].

В отношениях между предприятиями возникают ситуации, связанные с нарушением условий хозяйственных договоров. В этом случае поставщикам могут предъявляться претензии за поставку некачественной или нестандартной продукции, в связи с недостачей груза и другие нарушения (ст.ст. 466, 475, 480 ГК РФ).

Сделки между юридическими лицами должны заключаться в простой письменной форме (ст. 161 ГК РФ). По договору купли – продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определённую денежную сумму (цену) [1].

Существенным условием любого договора купли – продажи является его предмет. Предметом договора купли – продажи является имущество (товар), которое продавец обязуется передать покупателю. Для того чтобы договор купли – продажи считался заключённым, необходимо согласовать такие его условия, как наименование и количество товара, подлежащего передаче покупателю. Кроме этого, в договоре необходимо согласовать следующие условия:

-права и обязанности сторон;

-цену договора;

-срок передачи товара.

Налоговый кодекс РФ (далее НК РФ) закрепляет объект налогообложения по НДС, порядок определения налоговой базы и даты реализации (передачи) товаров (работ, услуг), сроки уплаты налогов в бюджет, налоговые ставки. Также НК РФ рассматривает вопросы, касающиеся порядка составления счетов-фактур [2].

С 1 января 2009 года вступил в силу Федеральный закон от 26 ноября 2008 г. № 224-ФЗ. Одним из изменений, внесенных этим законом в главу 21 НК РФ, является то, что покупатель теперь может принимать "входной" НДС по предоплате к вычету из бюджета. Не позднее пяти календарных дней после получения предоплаты продавец обязан выставить покупателю счет-фактуру (п. 3 ст. 168 НК РФ) [2]. Счет-фактура на предоплату должен иметь следующие обязательные реквизиты (п. 5.1 ст. 169 НК РФ):

– порядковый номер и дату счета-фактуры;

– наименования, адреса и ИНН продавца и покупателя;

– номер платежно-расчетного документа;

– наименование товаров, описание работ, услуг;

– сумму предоплаты;

– налоговую ставку;

– сумму НДС, определяемую с учетом установленной ставки.

Федеральный закон от 21 ноября 1996 г. №129-ФЗ "О бухгалтерском учёте" устанавливает единственное требование к оценке обязательств - она должна производиться в денежном выражении [3].

–Нормативные документы.

Нормативные документы устанавливают правила ведения учёта на отдельных участках. В число важнейших документов этого уровня входит План счетов бухгалтерского учёта и инструкция по его применению, утверждённый приказом Министерства финансов РФ от 31.10.2000 г. № 94н. План счетов служит основанием для формирования рабочего плана счетов организации. Для учета расчетов с поставщиками и подрядчиками предназначен счет 60 "Расчеты с поставщиками и подрядчиками", который относятся к VI разделу плана счетов "Расчёты" [15].

Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённое приказом Министерства Финансов РФ от 29 июля 1998г. № 34н подтверждает основные пункты Закона № 129 - ФЗ "О бухгалтерском учёте" и даёт их более полное рассмотрение. Согласно п. 73 Положения расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными [5].

В Положении по бухгалтерскому учёту (далее ПБУ) 1/2008 "Учётная политика организации" перечислены документы, которые входят в план по организации бухгалтерского учёта [8].

В ПБУ 3/2006 "Учёт активов и обязательств, стоимость которых выражена в иностранной валюте" определены правила отражения курсовых разниц в бухгалтерском учёте и бухгалтерской отчётности [9].

Согласно п. 34 ПБУ 4/99 "Бухгалтерская отчётность организации" в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств (п. 38) [10].

Согласно ПБУ 5/01 "Учёт материально-производственных запасов" материально- производственные запасы принимаются к бухгалтерскому учёту по фактической себестоимости [11].

ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации" определяют основные положения, касающиеся доходов и расходов от обычных видов деятельности, раскрывают условия признания доходов и расходов в бухгалтерском учёте [13, 14].

Постановление Правительства РФ от 8 июля 1997 г. № 835 "О первичных учетных документах" Госкомстатом России разработаны и утверждены унифицированные формы первичных документов.

Постановление Госкомстата РФ от 25.12.1998 № 132 "Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций" утверждены унифицированные формы первичной учетной документации по учету торговых операций [7].

Инструкции, указания, представляющие возможные варианты постановки учёта в организации, в зависимости от отраслевой специфики представляют 3 уровень системы нормативного регулирования бухгалтерской деятельности.

Согласно п. 37 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н неотфактурованные поставки должны быть приняты на склад организации-получателя с составлением акта о приемке материалов (товаров) в двух экземплярах (форма № М-7 "Акт о приёмке материалов").

Неотфактурованные поставки приходуются и учитываются в аналитическом и синтетическом учете по принятым в организации учетным ценам. Если они организацией не используются, то поступившие запасы приходуются по рыночным ценам, которые должны быть документально подтверждены. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов

Письмо Министерства финансов РФ от 24.07.92 г. № 59 содержит рекомендации по применению единой журнально-ордерной системы, утверждённый состав регистров для организаций, использующих журнально-ордерную систему, а также план оформления учёта.

Согласно ст. 9 Концепции бухгалтерского учета для оценки объектов учета, в том числе кредиторской задолженности, могут быть использованы следующие методы [26]:

- по фактической (первоначальной) стоимости (по сумме денежных средств или их эквивалентов, начисленной при учете кредиторской задолженности);

- по текущей (восстановительной) стоимости;

- по текущей рыночной стоимости.

Основания оценки кредиторской задолженности представлены в табл. 1.1.

Таблица 1.1 Основания оценки кредиторской задолженности

| Вид задолженности | Основания оценки |

| По хозяйственным договорам | Если условиями договора предусматривается составление расчетных документов по каждому факту поставки - расчетные документы поставщика либо договорные условия, если документы не поступили в срок |

| Если условиями договора составление расчетных документов не предусматривается (договоры аренды, кредита и т. п.) - договорные условия | |

| По претензиям в рамках хозяйственных договоров | Претензионная переписка, решения арбитражных судов и т. п. |

| По штрафным налоговым санкциям | Решения налоговых органов (если налогоплательщик их не оспаривает), арбитражных судов |

Признание обязательства по договору гражданско-правового характера происходит в момент подписания договора (а также сопроводительных документов к нему, если характер договора того требует) уполномоченными представителями сторон.

Для целей бухгалтерского учета и финансовой отчетности используются следующие классификации кредиторской задолженности организаций [28]:

- по характеру обязательства, из которого возникла задолженность;

- по статусу кредитора, перед которым возникла задолженность;

- по валюте осуществления расчетов;

- по сроку погашения задолженности.

Исходя из разнообразия возможных классификаций, в учетной политике должна раскрываться та система учета кредиторской задолженности, которая используется в организации.

1.2 Правила бухгалтерского учёта расчетов с поставщиками

Счёт 60 "Расчёта с поставщиками и подрядчиками" относятся к VI разделу плана счетов "Расчёты". Счета этого раздела предназначены для обобщения информации обо всех видах расчётов организации с различными юридическими и физическими лицами.

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Целью учёта расчётов с поставщиками является обеспечение контроля состояния кредиторской задолженности.

Перечислим основные задачи бухгалтерского учёта расчетов с поставщиками:

1) обеспечение контроля правильности соблюдения форм расчётов, установленных в договорах, между контрагентами;

2) правильное отражение синтетического и аналитического учёта расчётов с поставщиками в бухгалтерском учёте и отчётности;

3) подтверждение суммы задолженности путём сверки расчетов с поставщиками;

4) своевременное выставление претензий в случае нарушений поставщиками условий хозяйственных договоров.

5) формирование полной и достоверной информации о состоянии расчетов с поставщиками.

Аналитический учёт по счёту 60 "Расчёты с поставщиками и подрядчиками" необходимо вести по каждому поставщику или подрядчику, а также по каждому предъявленному ими счёту. Все расходы должны быть документально подтверждены.

Рассмотрим различные способы поступления товара.

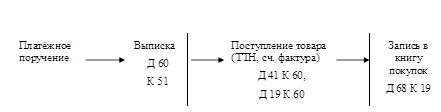

1. Поступление товара с предварительной оплатой

На рис. 1.1 показана схема поступления товаров с предварительной оплатой и предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности оплачиваются по безналичному расчёту, затем приходуются с оформлением в книгу покупок и выставлением НДС к зачёту.

Рис. 1.1 Схема поступления товара с предоплатой

В зависимости от условий договора поступление материалов (оказание услуг) может производиться и без предварительной оплаты [21, 26].

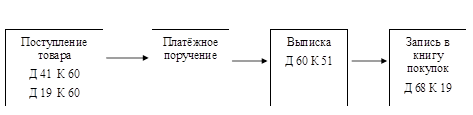

2. Поступление товара без предварительной оплаты

На рис. 1.2 показана схема прихода товара без предоплаты и с предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности приходуются, затем оплачиваются по безналичному расчёту, после чего оформляются в книгу покупок и выставляется НДС к зачёту.

Рис. 1.2 Схема движения поступления товаров без предварительной оплаты

Бухгалтерские записи будут выглядеть следующим образом (табл. 1.2):

Таблица 1.2 Бухгалтерские записи поступления товара от поставщика

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Акцептован счет поставщика за поступившие товары (материалы, основные средства) | 41 (10, 15, 08) | 60 |

| Принят к учёту НДС по счёту фактуре поставщика | 19 | 60 |

| Оплачено поставщику за товары | 60 | 51 |

| Принят к зачёту НДС, уплаченный поставщикам | 68 | 19 |

| Отражены издержки торговых фирм | 44 | 02 (70, 69, 10) |

| Списана стоимость проданных товаров | 90-2 | 41 |

| Списаны расходы торговых фирм | 90-2 | 44 |

| Продан товар покупателю, предъявлен счёт на их оплату | 62 | 90-1 |

| Начислен НДС по проданным товарам | 90-3 | 68 |

| Получена прибыль от продажи товаров | 90-9 | 99 |

3. Поступление ТМЦ с использованием счёта 15 и 16

Поступление товаров можно отражать с использованием счёта 15 "Заготовление и приобретение материальных ценностей" для учёта товаров по плановой (нормативной) себестоимости. Разницу между учётной и фактической ценами отражают на счёте 16 "Отклонение в стоимости материальных ценностей" [21, 26].

Плановую стоимость предприятие разрабатывает самостоятельно на основе сложившихся цен поставщиков. Величину отклонения распределяют между проданными товарами и остатком товаров на складе методом среднего процента.

Формула среднего процента выгладит следующим образом:

![]()

Затем, умножая средний процент на учётную цену проданных товаров, выявляют сумму отклонений, относящуюся к проданным товарам.

Отклонения выявляют путём сопоставления оборотов по Дебету и Кредиту счёта 15 "Заготовление и приобретение материальных ценностей" и списывают его на счёт 16 "Отклонение в стоимости материальных ценностей". Сумму отклонений распределяют, т. о. сальдо по счёту 16 показывает величину отклонения, приходящегося на остаток товаров на складе. При составлении баланса сальдо по счёту 16 "Отклонение в стоимости материальных ценностей" присоединяется к сальдо по счёту 41 "Товары", т. е. товары отражаются в балансе по фактической себестоимости.

По дебету счёта 15 "Заготовление и приобретение материальных ценностей" собираются все расходы, связанные с приобретением материалов, т.е. отражается их покупная стоимость (фактическая стоимость).

Запись по дебету счёта 15 "Заготовление и приобретение материальных ценностей" делается при поступлении в организацию расчётных документов от поставщика, независимо от момента поступления самих материалов.

В бухгалтерском учёте поступление материалов (товаров) с использованием счёта 15 отражается следующими записями (табл. 1.3).

Таблица 1.3 Бухгалтерские записи поступления товара с использованием счёта 15

| Содержание операции | Дебет | Кредит | Первичный документ |

| Отражена покупная стоимость товара | 15 | 60 | накладная |

| Отражены транспортные расходы | 15 | 60 | ТТН, акт |

| Отражена сумма НДС | 19 | 60 | счёт фактура |

| Оприходованы материалы (товар) по учётной цене | 10 (41) | 15 | приходный ордер ф. М-4 |

| Принята к вычету сумма НДС | 68 | 19 | книга покупок |

Выявлены отклонения: экономия перерасход |

15 16 |

16 15 |

справка бухгалтера |

| Отплачен счёт поставщика | 60 | 51 | пл. поручение |

Правильность состояния расчетов необходимо ежегодно подтверждать сверками взаимных расчетов и инвентаризацией. Согласно п. 2 ст. 12 Федерального закона "О бухгалтерском учете" проведение такой инвентаризации обязательно перед составлением годовой бухгалтерской отчетности [3]. Для оформления результатов сверки используется унифицированная ф. № ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" и приложение к ней – "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" [7].

Основными целями инвентаризации расчетов являются выявление наличия дебиторской задолженности организации для сопоставления с данными бухгалтерского учета и проверка полноты отражения в учете кредиторской задолженности.

При инвентаризации расчетов с поставщиками комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по которым истекли сроки исковой давности. Для этого необходимо сверить учетные данные счетов 60 "Расчеты с поставщиками и подрядчиками" с данными актов сверки взаиморасчетов с контрагентами (по согласованию сторон акт сверки составляется организацией или ее контрагентом: поставщиком, покупателем, арендодателем, арендатором и др.), т.е. с каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным первичным документом, поэтому организации должны их разрабатывать самостоятельно и утверждать в учетной политике. При разработке формы акта организация должна определить, будет ли каждый акт относиться к сверке взаимозачетов по одному договору или же возможно объединить расчеты по нескольким договорам с контрагентом (дебитором или кредитором).

Акты сверок с контрагентами составляются в двух экземплярах, один из которых регистрируют в специальном журнале и хранят для контроля своевременности и полноты возврата задолженности. Второй экземпляр отправляется контрагенту для согласования. В момент получения ответа (подтверждения контрагентом акта сверки либо возражения к нему) в указанном журнале по строке регистрации акта сверки в соответствующей графе делается отметка о результатах согласования данных сверки с этим контрагентом (например, признание долга полностью, признание долга частично, отказ признать задолженность, отсутствие ответа) [20].

Выявленные по итогам сверки расхождения рассматриваются, и по ним принимается соответствующее решение. Если требования кредитора (должника) обоснованны, то в бухгалтерском учете организации должны быть оформлены корректирующие записи,

8-09-2015, 13:02