МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Восточно-Казахстанский государственный технический университет им. Д. Серикбаева

Факультет экономики и менеджмента

Кафедра: «Финансы, учет и налогообложение»

Контрольная работа

по дисциплине «Бухгалтерский учет и аудит»

На тему: «Финансовый учет, его содержание и задачи в условиях рыночной экономики»

Студент: Рыльская Т.М

специальность 5В050600

Проверил преподаватель:

Адрышева С.Ж.

Усть-Каменогорск, 2011

1.Финансовыйучет,егосодержаниеизадачивусловияхрыночнойэкономики

1.1 Определение бухгалтерского учета, его сущность

Учет необходим в любой деятельности, как при ведении бизнеса, так и в домашнем хозяйстве. Когда имущество человека выходит за рамки нескольких вещей, а его деятельность за рамки нескольких операций, он начинает испытывать необходимость учета. Деятельность любого предприятия связана с многочисленными финансово-хозяйственными операциями, которые не просто удерживать в памяти.

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Вся информация отражается в бухгалтерском учете в денежном выражении в определенных единицах (в основном в тысячах тенге). В первую очередь это необходимо для возможности дальнейших расчетов, чтобы результат не искажался по причине использования разных счетных систем.

Через систему бухгалтерского учета проходят все факты хозяйственной жизни организации, создающие поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности. Информация, формируемая в бухгалтерском учете, используется для составления управленческой и статистической отчетности, а также отчетности перед надзорными органами. Кроме того, на основе информации, формируемой в бухгалтерском учете путем корректировки ее по правилам налогового законодательства, составляется налоговая отчетность.

Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям, уместной с точки зрения заинтересованных пользователей, существенной, надежной, нейтральной (свободной от односторонности), полной.

Бухгалтерский учет должен быть сплошным и непрерывным, то есть, отражение информации происходит постоянно по каждому факту, изменяющему имущественное или иное положение фирмы, связанное с его финансово-хозяйственной деятельностью.

Кроме этого, все факты, отраженные в бухгалтерском учете, должны быть подтверждены документально, иначе теряется юридический смысл ведения бухгалтерского учета. Финансово-хозяйственная операция, не подтвержденная документально, может быть оспорена заинтересованным лицом.

1.2 Место финансового учета в бухгалтерском учете предприятия, его цели и задачи

Для организации действенной системы управления бизнесом возникает необходимость деления бухгалтерского учета на две подсистемы – финансовый учет и управленческий учет.

Финансовый учет предоставляет информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым и статистическим органам, банкам, осуществляющим финансирование, и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны. Ведение финансового учета осуществляется в обязательном порядке и в строго регламентированной форме в соответствии с требованиями законодательства. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность и объективность.

Управленческий учет предназначен для внутрифирменного потребления. Он не ограничивается двойной записью и при его формировании нет норм и ограничений. То есть, предприятие само выбирает, каким образом ему вести управленческий учет (как удобнее), лишь бы получить необходимый результат и достигнуть главную цель – обеспечение полного учета. При управленческом учете также могут быть использованы любые измерители (денежные или натуральные). Группировка затрат осуществляется по статьям калькуляции. Основным объектом учета являются структурные подразделения организации. Управленческая отчетность составляется по мере необходимости, то есть, регулярная основа не обязательна. При ведении управленческого учета также нет необходимости использовать точные данные, да и вообще, его ведение не обязательно на предприятии.

Финансовый учет предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Именно поэтому, финансовый учет строго регламентируется. При его ведении обязательно использовать систему двойной записи и следовать общепринятым принципам бухгалтерского учета. Денежная единица в финансовом учете применяется по курсу, действовавшему в момент совершения хозяйственной операции. Группировка затрат осуществляется по их элементам. Основным объектом финансового учета является предприятие (фирма) в целом, а не отдельные ее структурные подразделения. Отчетность составляется периодически, на регулярной основе. Информация, содержащаяся в финансовом учете должна быть объективной. Финансовый учет ведется в обязательном порядке всеми хозяйствующими субъектами [11].

Раздельное ведение финансового и управленческого учета не означает, что они существуют независимо друг от друга. Так, в управленческом учете используются данные финансовой отчетности, а управленческий учет позволяет рассчитать такие важные показатели финансового учета, как себестоимость, остатки готовой продукции и др.

Таким образом, понятие финансового учета, по сути, включается в понятие бухгалтерский учет. Финансовый учет предназначен как для внутренних, так и для внешних пользователей (акционеров, контрагентов и т.д.). Финансовый учет является процессом подготовки учетной информации, которая используется внутренними и внешними пользователями. Финансовый учет основывается на общепринятых международных стандартах и принципах. Правила ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством.

Следовательно, цели и задачи финансового учета включаются в цели и задачи бухгалтерского учета.

Основной целью бухгалтерского учета является полное отражение хозяйственной деятельности предприятия и обеспечение контроля за сохранностью его имущества [14].

Для достижения данной цели, бухгалтерский учет решает следующие задачи:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Республики Казахстан при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости [9].

Задачами бухгалтерского (финансового) учета являются не только вопросы внутренние (связанные с отношениями внутри предприятия), но и внешние (связанные с правоотношениями с другими хозяйствующими субъектами и государством в лице государственных контролирующих органов). Действительно, при помощи финансового учета предприятие не только видит достоверное положение собственных дел, но и формирует информацию, которая может быть интересна потенциальным инвесторам (с точки зрения возможных инвестиций) и государству (с точки зрения налогов и статистики). Именно поэтому бухгалтерский баланс в обязательном порядке предоставляется в органы налогового контроля и статистики всеми налогоплательщиками.

Таким образом финансовый учет предусматривает:

1. учет всех активов, обязательств, собственного и заемного капитала, финансовых результатов деятельности;

2. раскрытие всей существенной финансовой информации в публичной отчетности;

3. ограниченность финансовыми показателями в обобщенном денежном выражении;

4. общее нормативное регулирование, обеспечивающее сопоставимость финансовой информации, раскрываемой различными организациями;

5. отражение информации о прошедших событиях.

1.3 Понятие предмета финансового учета

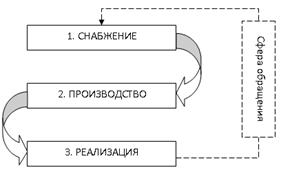

Предметом финансового учета является хозяйственная деятельность организации в целом.

Финансово-хозяйственная деятельность имеет три основных стадии:

1. снабжение;

2. производство;

3. реализация [6].

Рисунок 1 - Стадии финансово-хозяйственной деятельности предприятия

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов, запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчетных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия.

Реализация является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчетные отношения с покупателем.

Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер (рисунок 1), то есть, за реализацией вновь следует снабжение.

Если говорить о хозяйственных средствах предприятия, то они проходят две сферы:

1. сфера производства;

2. сфера обращения[14].

Сфера производства включает в себя стадию производства, а сфера обращения – стадию реализации и снабжения.

«Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение». Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

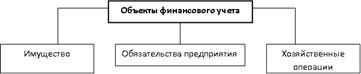

1.4 Объекты финансового учета

Под объектами финансового учета понимаются такие материальные и нематериальные объекты предприятия, которые подлежат предметно-количественному учету. Исходя из предмета финансового учета (хозяйственная деятельность организации), можно определить следующие его объекты (рисунок 2):

1. все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2. обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Рисунок 2 – Объекты финансового учета

Все имущество предприятия можно разделить на две группы (рисунок 3):

1. Внеоборотные активы.

2. Оборотные активы;

Рисунок 3 – Имущество предприятия

К внеоборотным активам относятся:

- основные средства;

- нематериальные активы;

- капитальные вложения;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

К оборотным активам относятся:

- материальные оборотные средства;

- денежные средства;

- краткосрочные финансовые вложения;

- средства в расчетах [14].

Основные отличия между внеоборотными и оборотными активами состоит в том, что внеоборотные активы используются на предприятии в течение определенного периода, а оборотные активы, проходя стадии оборота, полностью возмещаются за счет выручки. То есть, внеоборотные активы неоднократно используются в процессе производства (например, технологическое оборудование по производству компьютеров) и они переносят свою стоимость на затраты производства постепенно, по мере износа. Оборотные же активы списываются на затраты производства сразу после их использования (например, стоимость комплектующих частей при сборке компьютеров).

Основные средства – это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа.

Все составляющие основных средств, в момент их принятия на баланс, оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью. В условиях инфляции, в целях приведения балансовой стоимости капитала к действующим ценам, производится его переоценка. Коэффициенты пересчета по основному капиталу имеют право для реальной оценки стоимости капитала привлекать независимых аудиторов. Незавершенное производство, производственные запасы, затраты, входящие в оборотные средства предприятия переоценке не подлежат. Их уценка производится за счет прибыли.

Списание основных средств на затраты производства происходит на основании начисления ежемесячных амортизационных отчислений, которые рассчитываются как произведение среднегодовой стоимости основных фондов на норму амортизации. Норма амортизации устанавливается исходя из срока службы или по решению правительства. Можно применять систему ускоренной амортизации на новейшие основные фонды для основных фондов малых предприятий (только на производственные фонды). Не применяется ускоренная амортизация на основные фонды, нормативный срок службы которых менее 3 лет, это правило также распространяется на уникальную технику, оборудование и т.п.

Балансовая стоимость, уменьшенная на сумму амортизации, представляет собой остаточную стоимость основных средств.

К основным средствам можно отнести: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и т.д.

Нематериальные активы – это часть имущества, которая не имеет физической основы, но оказывает определенное воздействие на процесс производства. Нематериальные активы являются объектами длительного пользования. Они имеют определенную стоимость и приносят доход.

К нематериальным активам, например, можно отнести:

- объекты интеллектуальной собственности;

- исключительное право патентообладателя;

- исключительное авторское право на интеллектуальный продукт;

- исключительное право владельца на товарный знак;

- стоимостная оценка деловой репутации фирмы (разность между покупной и оценочной стоимостью фирмы);

- другие нематериальные активы.

Нематериальные активы переносят свою стоимость на готовую продукцию путем их амортизации в установленном порядке.

Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. Применительно к новым счетам бухгалтерского учета в РФ, капитальные вложения – это вложения во внеоборотные активы, которые в дальнейшем будут переведены в основные средства.

Долгосрочные финансовые вложения – это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведенные на срок более одного года.

Материальные оборотные средства – это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. Сюда можно отнести: сырье, материалы, топливо, полуфабрикаты, расходы будущих периодов, готовую продукцию (на складе или отгруженная покупателям) и т.д.

Денежные средства входят в состав имущества любого предприятия. Все денежные средства предприятия можно условно разделить на наличные и безналичные. Наличные деньги с точки зрения бухгалтерского учета – это те деньги, которые находятся в кассе предприятия. В последнее время наличные деньги уступают место безналичным расчетам, но тем не менее, наличные деньги необходимы предприятию для производства определенных расчетов, например, расчетов с персоналом по заработной плате.

Наличные денежные средства появляются на предприятии в связи со снятием их с расчетного счета и зачислением в кассу, или в связи с произведенными наличными расчетами с покупателями продукции (работы, услуги).

Все остальные денежные средства предприятия являются безналичными денежными средствами. Расчеты безналичными денежными средствами производятся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций. Посредником в этих расчетах является банк.

Безналичные деньги менее ликвидные по сравнению с наличными деньгами. Для расчета безналичными денежными средствами необходимо затратить дополнительное время и произвести дополнительные действия, например, выписать платежное поручение в банк, выписать чек, придать им наличную форму (обналичить), и т.д.

Но не смотря на их меньшую ликвидность по сравнению с наличными денежными средствами, «безналичные расчеты способствуют развитию экономики государства». Применение безналичных расчетов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Краткосрочные финансовые вложения – это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведенные на срок менее одного года.

Средства в расчетах – это долги других предприятий или лиц данному предприятию (дебиторская задолженность). Сюда относятся: задолженность покупателей (заказчиков) за купленную продукцию (произведенные работы); задолженность по выданным авансам; задолженность по полученным векселям; расчеты с работниками предприятия по подотчету и т.п.

Другим объектом финансового учета являются обязательства предприятия (источники формирования его имущества).

Среди источников формирования имущества предприятия различают:

1. собственные источники (собственный капитал);

2. заемный капитал [11].

Собственный капитал формируется из уставного, добавочного, резервного капиталов, а также за счет целевого финансирования и поступлений и нераспределенной прибыли.

Заемные средства формируются за счет кредитов банков, заемных средств, кредиторской задолженности, обязательств по распределению (задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по налогам).

И еще одним объектом финансового учета являются хозяйственные операции, вызывающие изменение состава имущества и обязательств . Сюда относятся операции по снабжению, производству, реализации продукции.

1.5 Основы организации финансового учета на предприятии

Организация финансового учета – это процесс создания условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты.

Основными элементами организации финансового учета являются:

- первичный учет и документооборот;

- инвентаризация;

- план счетов бухгалтерского учета;

- формы бухгалтерского учета;

- формы организации учетно-вычислительных работ;

- объем и содержание отчетности;

- организация материальной ответственности;

- учетная политика предприятия.

Организация финансового учета подчиняется следующим общим принципам:

1. государственное регулирование финансового (бухгалтерского) учета;

2. сочетание государственного регулирования финансового учета с предоставлением прав предприятию в организации и ведении бухгалтерского учета;

3. обеспечение возможности анализа данных бухгалтерского (финансового) учета, позволяющего выявить резервы повышения эффективности производства;

4. совершенствование учетного процесса, методологии и техники бухгалтерского учета, научной организации труда работников бухгалтерии;

5. применение общепринятых принципов управления финансовым учетом.

Процесс финансового учета проходит следующие этапы:

- текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций);

- систематизация и группировка полученной на первой стадии учетной информации, которая содержится в первичных бухгалтерских и иных учетных документах;

- составление установленных форм бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета;

- использование учетной и отчетной информации в анализе финансово-хозяйственной деятельности предприятия [11].

Необходимо отметить, что первый и второй этапы учетного процесса тесно взаимосвязаны между собой. Здесь происходит техническая обработка информации, содержащейся в первичных документах, ее систематизация в соответствии с требованиями организации бухгалтерского учета, управления и текущего контроля. Первичная информация должна группироваться в форме, удобной как для внутреннего пользователя информации, так и для внешних пользователей.

Первая и вторая стадии сопровождаются исполнением контрольных функций аппарата бухгалтерии, то есть, проводится предварительный, текущий и последующий контроль, включая проверку достоверности содержащейся в документах информации и качества учетных данных на основе периодически проводимых инвентаризаций имущества и обязательств.

В соответствии с действующим законодательством, за организацию бухгалтерского (финансового) учета и отчетности отвечает руководитель предприятия. Он обязан создавать необходимые условия для правильного ведения бухгалтерского учета, обеспечить обязательное выполнение всеми подразделениями и службами, а также работниками, имеющими отношение к учету, требования главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Бухгалтерский и финансовый учет на предприятии ведется бухгалтерией, которая возглавляется

8-09-2015, 13:04