Министерство просвещения

Приднестровский государственный университет им. Т.Г.Шевченко

Кафедра ПРИКЛАДНОЙ ИНФОРМАТИКИ

КУРСОВАЯ РАБОТА

на тему:

"Автоматизация учета расчетов с поставщиками и подрядчиками"

по дисциплине: "Информационные системы в экономике"

Работу выполнила: Студентка дневного отделения 505 группы, ЭФ/БУ, А и

А Лаптева А.С.

Работу проверила:

Ст. преподаватель

Саломатина Е.В.

Тирасполь 2007

Содержание

Введение

Глава I. Теоретические основы организации учета расчетов с поставщиками и подрядчиками

1.1 Задачи учета расчетов с поставщиками и подрядчиками

1.2 Документальное оформление учета расчетов с поставщиками и подрядчиками

Глава II. Организация учета расчетов с поставщиками и подрядчиками с помощью применения "1С: Предприятие 7.7"

2.1 Создание конфигурации, пользователя, константы

2.2 Создание константы, справочников, перечислений

2.3 Создание плана счетов, операций

2.4 Создание документов и журналов

2.5Создание отчетов

III. Пути совершенствования АИС учета расчетов с поставщиками и подрядчиками на примере ГУИПП "Типар"

Заключение

учет расчет поставщик пользователь журнал отчет

Введение

В современных условиях перехода к рыночным отношениям и условиям хозяйствования, сложилась острая необходимость в разработке новых форм методологии бухгалтерского учета. Кроме того, существенному преобразованию подвергаются информационная система бухгалтерского учета и традиционные формы организации ее компьютерной обработки. От современного бухгалтера требуется знание объективной оценки финансового состояния предприятия, овладение методами финансового анализа, умение работать с ценными бумагами, принятия обоснованных управленческих решений.Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которая во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Применение новых методов, приемов, способов и соответственно их внедрение, невозможно без совершенствования информационной системы и использования современных персональных компьютеров. Применение ПК позволяет ускорить обработку и систематизацию данных, провести их анализ, правильно и оперативно отразить результаты хозяйственной деятельности субъекта.

В наше время высокоразвитых технологий основу деятельности управления любого хозяйствующего субъекта составляют информационные системы, состав которых зависит от вида деятельности и размера предприятия, организации, фирмы.

Автоматизированная система бухгалтерского учета - это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета.

Целью данной курсовой работы является разработка ЭИС по учету расчетов с поставщиками и подрядчиками. Этот участок учета особенно важен в сложившейся экономической обстановке, в которой следует своевременно, оперативно реагировать на изменение конъюнктуры рынка. Следовательно, следует заключать договора с контрагентами на выгодных для предприятия условиях, контролировать даты поставок, предъявление претензий по некачественным поставкам и недостачам, так как от этого зависит бесперебойность работы предприятия, его имидж на внутреннем и внешнем рынках и наконец результат его деятельности. Применение информационных технологий во многом помогает обеспечить оперативное регулирование и реагирование на быстро меняющиеся экономические условия.

Разработка автоматизированной системы расчетов с поставщиками и подрядчиками будет проводиться на примере Государственного Унитарного Издательско-полиграфического предприятия "Типар".

Данное предприятие является одним из первых полиграфических предприятий, образовавшихся в городе Тирасполе. Оно было основано в 1901 году М.А. Юдишевичем. Основным видом деятельности является полиграфия. Продукцией являются: газеты, брошюры, ланки, книги, роспекты, фиши и др.

ГУИПП "Типар" расположено по адресу:

г. Тирасполь

ул. 25 Октября № 99

Для раскрытия темы необходимо установить:

· цели и задачи информационного обеспечения учета расчетов;

· рассмотреть документальное оформление учета расчетов;

· построить экономическую информационную систему по учету расчетов;

· указать возможные пути совершенствования системы.

Данная курсовая работа направлена на создание простейшей конфигурации по учету расчетов с поставщиками и подрядчиками. Решение поставленных задач будет решаться на базе платформы 1С:Предприятие 7.7.

Глава I. Теоретические основы организации учета расчетов с поставщиками и подрядчиками

1.1 Задачи учета расчетов с поставщиками и подрядчиками

В связи с переходом экономики ПМР на рыночные отношения значение бухгалтерского учета значительно изменилось. Бухгалтерский учет представляет собой не простую констатацию фактов финансово – хозяйственной деятельности предприятия, а выступает важнейшим источником информации для принятия управленческих решений с целью повышения конкурентоспособности и рентабельности предприятия. В связи с этим ведется работа по усовершенствованию законодательных документов в области методологии бухгалтерского учета. Общее руководство организацией учета осуществляет министерство экономики ПМР.

Бухгалтерский учёт обязаны вести все юридические лица, действующие на территории Приднестровской Молдавской Республики.

Основными задачами бухгалтерского учёта являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами и иными заинтересованными организациями и лицами;

- обеспечение контроля над наличием и движением имущества и рациональным использованием производственных ресурсов в соответствие с утверждёнными нормами, нормативами и сметами;

- своевременное предупреждение негативных явлений в хозяйственно – финансовой деятельности;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование.

Одним из участков бухгалтерского учета является учет расчетов с поставщиками и подрядчиками. Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги.

В задачи учета расчетов с поставщиками и подрядчиками входят:

· обеспечение контроля за правильностью оформления договоров и иных документов, регулирующих и регламентирующих взаимоотношения между предприятием и поставщиками;

· обеспечение контроля за правильностью соблюдения форм расчетов между субъектами рынка;

· правильное отражение операций в первичных документах и регистрах синтетического и аналитического учета по расчетам с поставщиками и подрядчиками;

· своевременное выполнение расчетов с поставщиками и подрядчиками;

· обеспечение постоянного и действенного контроля за состоянием задолженности предприятия перед поставщиками, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

· соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утвержден приказом Министерства экономики ПМР от 04.03.2002г. № 45) учет расчетов с поставщиками и подрядчиками организуется на счете 60 "Расчеты с поставщиками и подрядчиками". Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

Счет 60 "Расчеты с поставщиками и подрядчиками" по отношению к балансу - пассивный. Сальдо кредитовое свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам; оборот по кредиту отражает суммы по принятым к оплате акцептованным платежным документам и неотфактурованным поставкам за отчетный период; оборот по дебиту отражает сумму оплат, списаний и зачетов за отчетный период.

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и др. услуг, а также услуг по доставке или переработке материальных ценностей, расчетные документы, на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, расчеты по которым производятся в порядке плановых платежей;

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по:

· поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

· поставщикам по не оплаченным в срок расчетным документам; поставщикам по выданным векселям, срок оплаты которых не наступил;

· поставщикам по просроченным оплатой векселям;

· поставщикам по полученному коммерческому кредиту и др.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 "Расчеты с поставщиками и подрядчиками".

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

Если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также, если при поверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 63 "Расчеты по претензиям".

1.2 Документальное оформление учета расчетов с поставщиками и подрядчиками

Производственные запасы материалов и других ценностей, необходимых для обслуживания производственного процесса и ведения хозяйственной деятельности, пополняются за счет их поставок организациями-поставщиками или прочими организациями на основе договоров. В последних предусматриваются: номенклатура материалов (ценностей), количество, цена, срок поставки, порядок расчетов, виды и сроки проведения работ, оказания услуг и т.п.

Организации-поставщики на отгруженную продукцию выписывают счета, платежные требования, счета-фактуры, передают их или пересылают почтой покупателям, последние оплачивают их в соответствии с условиями договоров.

При получении товарно-материальных ценностей, на лицо, уполномоченное приобрести данные ценности, выписывается доверенность, в которой указываются реквизиты предприятия, банк плательщика, должность и Ф.И.О. лица, на которого выписана доверенность, документ, удостоверяющий личность; документ, номер и дата документа, на основании которого будут получены товароматериальные ценности и непосредственно перечень ТМЦ.

На поступившие материалы составляется приходная накладная, в которой указываются наименование предприятия-поставщика, через кого получены товароматериальные ценности, номер доверенности и дата, перечь товароматериальных ценностей.

Расчеты с подрядчиками также осуществляются на основе заключенных договоров. После выполнения подрядчиками, указанных в договоре услуг, составляется акт выполненных работ. В данном акте указываются исполнитель, лицо, принявшее работу, вид выполненной работы, сроки выполнения, номер договора на основании которого выполнялись работы.

Глава II. Организация учета расчетов с поставщиками и подрядчиками с помощью применения "1С: Предприятие 7.7"

2.1 Создание конфигурации, пользователя, константы

Для начала создадим конфигурацию и укажем основные настройки.

Настроим свойства задачи:

На закладке "Общие"

a. Идентификатор –Контрагенты;

b. Синоним – Поставщик и подрядчики;

c. Комментарий –Расчеты с контрагентами;

На закладке "Задача"

a. Основной язык – Русский;

b. Округление – 1.5 до 2

c. Разрешить непосредственное удаление объектов – Нет;

На закладках "Автор" и через [Изменить] вносим разную дополнительную информацию и добавляем логотип, на "Заставка" оставим все без изменения.

Рис.1

Создаем пользователя "Программист" (Администрирование , пользователи также добавим ИнтерфейсПрограммиста) . Пароль давать не будем. Интерфейс Администратора будем создавать автоматически, по мере ввода новых объектов метаданных.

Рис.2

2.2 Создание константы, справочников, перечислений

Константы.

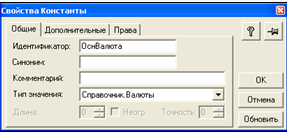

После того как создана конфигурация и пользователь, приступим к созданию константы. Создаем костанту "ОснВал", на данный момент предприятие использует в расчетах в качестве основной валюты рубль ПМР. Для этого в окне дерева метаданных, в разделе "Константы" введем новую константу.

Рис.3

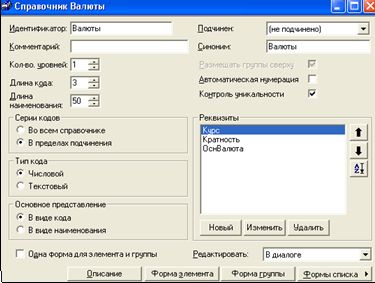

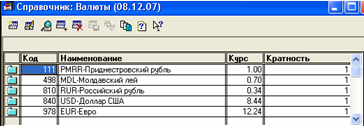

Однако следует учесть тот момент, что предприятие может заключить договор с иностранными поставщиками и подрядчиками, поэтому целесообразно создать справочник валют.

Справочники.

Справочник Валют.

В окне дерева метаданных, в разделе "Справочники" создадим новый справочник. В справочнике введем необходимые значения.

Рис. 4.

1. Создаем форму элемента;

2. В форму элемента добавим текст с формулой Константа.ОснВалюта.Код

Рис. 5.

3. Теперь создадим форму списка.

4. Далее заполняем справочник:

Рис.6

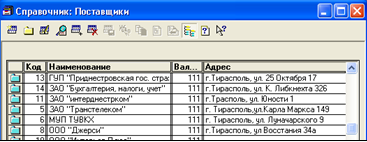

Справочники Поставщики и Подрядчики.

Идентификатор: Поставщики

Подчинен: нет

Количество уровней: 2

Код: 4 Тип кода: число Серии кодов: подчинение

Наименование: 50

Основное представление: наименование

Группы сверху: да

Автонумерация: да Уникальность: да

Одна форма для элемента и группы?: нет

Редактировать: в диалоге

"Код" – номер поставщика для учета.

"Наименование" – Полное название поставщика.

| Реквизит | Описание | ТипЗначения | Доп. | Исп. | Изм. |

| Валюта | валюта работы | С.Валюты | Э | ||

| Адрес | Юридический адрес поставщика | Строка неогр. | Э |

1. Создадим форму группы.

2. Создаем форму элемента;

3. В модуль формы добавим процедуру:

Процедура ВводНового()

Валюта=Константа.ОснВалюта;

КонецПроцедуры

4.Заполняем справочник поставщиков.

Рис.7

Аналогичным образом создадим справочник подрядчиков.

Рис.8

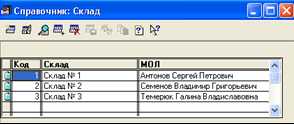

Справочник Склад.

Идентификатор:Склад

Подчинен: нет

Количество уровней: 1

Код: 5 Тип кода: число Серии кодов: подчинение

Наименование: 50

Основное представление: наименование

Группы сверху: да

Автонумерация: да Уникальность: да

Одна форма для элемента и группы?: нет

Редактировать: в списке

| Реквизит | Описание | ТипЗначения | Доп. | Исп. | Изм. |

| МОЛ | Строка 10 | Э |

1. Создаем форму элемента

2. Создаем форму списка

3.Заполним справочник:

Рис.9

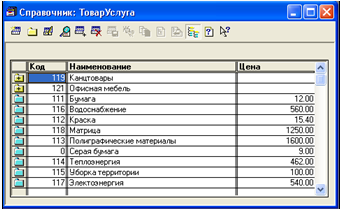

Справочник ТоварУслуга.

Идентификатор:ТоварУслуга

Подчинен: нет

Количество уровней: 3

Код: 5 Тип кода: число Серии кодов: подчинение

Наименование: 50

Основное представление: наименование

Группы сверху: да

Автонумерация: да Уникальность: да

Одна форма для элемента и группы?: нет

Редактировать: в списке

| Реквизит | Описание | ТипЗначения | Доп. | Исп. | Изм. |

| Цена | Число 7.2 | + | Э |

1.Создадим форму элемента.

2.Создаем форму списка.

3.Заполняем справочник:

Рис.10

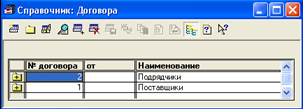

Справочник Договора.

Идентификатор:Договора

Подчинен: нет

Количество уровней: 2

Код: 5 Тип кода: число Серии кодов: подчинение

Наименование: 48

Основное представление: наименование

Группы сверху: да

Автонумерация: да Уникальность: да

Одна форма для элемента и группы?: нет

Редактировать: в списке

| Реквизит | Описание | ТипЗначения | Доп. | Исп. | Изм. |

| ДатаДоговора | Дата | С | Э |

1.Создаем форму списка.

2.Заполняем справочник. Данный справочник двухуровневый, заполняем отдельно по поставщикам и подрядчикам.

Рис.11

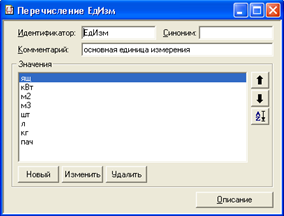

Перечисления.

Переходим к созданию перечисления. Создадим перечисление с единицами измерения. Для этого в окне метаданных в разделе "Перечисления" вводим новое перечисление.

Рис.12

2.3 Создание плана счетов, операций

План счетов.

Первоначально необходимо определить какие счета будут использоваться в расчетах. Кроме этого нужно определить перечень субконто. Для этого необходимые данные сведем в таблицу, для удобства:

| Счет | Аналитика |

| 10 | По местам хранения |

| По приходным накладным | |

| По товару, услуге | |

| 50 | нет |

| 51 | нет |

| 60.0 | По материально-ответственным лицам |

| По приходным накладным | |

| По поставщикам | |

| 60.01 | По договорам |

| По подрядчикам | |

| 61 | нет |

| 63 | нет |

| 76 | нет |

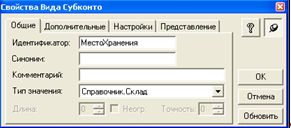

После определения видов субконто, перейдем непосредственно к их созданию. Для этого в окне метаданных в разделе "Виды Субконто"" вводим новое субконто.

Создание Субконто.

Идентификатор: МестоХранения

Тип: С.Склады

Триады: нет

Неотрицательный: нет

Отбор: да

Цена: не назначена

Валютная цена: не назначена

Пустые субконто: нет

Быстрый выбор: да

Рис.13

Аналогичным образом создадим оставшиеся виды субконто:

· Поставщики

· Подрядчики

· ПриходнаяНакладная

· ТоварУслуга

· Договора

· МОЛ

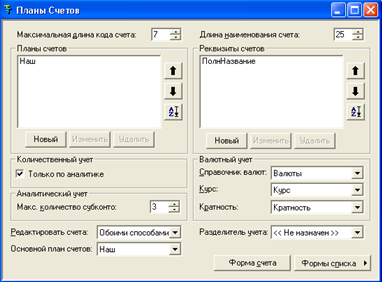

Переходим к созданию плана счетов. В окне метаданных находим раздел "Планы Счетов".

1. Входим в режим редактирования раздела "Планы счетов"

Рис.14

1. Максимальная длина кода счета. Зададим 7;

2. Длина наименования счета 25;

3. Планы счетов. Нажимаем [Новый]. Появилось сообщение "Для бухгалтерии был добавлен Документ операций". [ОК]. Мы вошли в окошко свойств плана счетов;

4. Идентификатор – Наш. Шаблон кода - ###.###

5. Добавим реквизит "ПолноеНазвание" типа Строка неограниченной длины;

6. Количественный учет только по аналитике – Да. Аналитический учет – максимальное количество субконто– 3;

7. Редактировать счета – Обоими способами;

8. Основной план счетов – Наш;

9. Валютный учет. Справочник валют – С.Валюты;

10. Курс – Курс;

11. Кратность – Кратность;

12. Разделитель учета- не назначен;

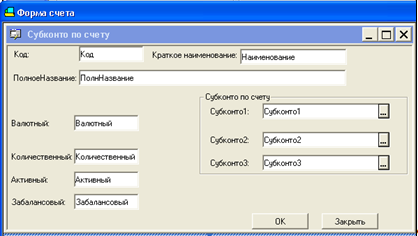

13. Создадим форму счета.

Рис.15

14. Отредактируем форму списка;

15. Добавим кнопку. Заголовок – "Печать", формула – Печать();

16. В модуле формы напишем процедуру:

Процедура Печать()

Сч=СоздатьОбъект("Счет");

// Создаем в памяти экземпляр объекта "Счет"

Сч.ИспользоватьПланСчетов(ИспользоватьПланСчетов());

// Указываем, что будем использовать тот план счетов, который является

// текущим в открытом списке счетов

Таб=СоздатьОбъект("Таблица");

Таб.ИсходнаяТаблица("Таблица");

Таб.ВывестиСекцию("Шапка");

Сч.ВыбратьСчета();

// Открываем подборку со списком счетов в текущем плане счетов

Пока Сч.ПолучитьСчет()=1 Цикл

Если Сч.ЭтоГруппа()=1 Тогда

// Это счет либо субсчет, содержащий субсчета

Таб.ВывестиСекцию("Группа");

Иначе

// Это счет не содержащий субсчетов, либо это субсчет самого нижнего уровня

Таб.ВывестиСекцию("Строка");

КонецЕсли;

КонецЦикла;

Таб.ТолькоПросмотр(1);

Таб.ПараметрыСтраницы(2,,1,,,,,,,1,,);

// ориентация "Ландшафт"

Таб.Показать("План счетов");

КонецПроцедуры

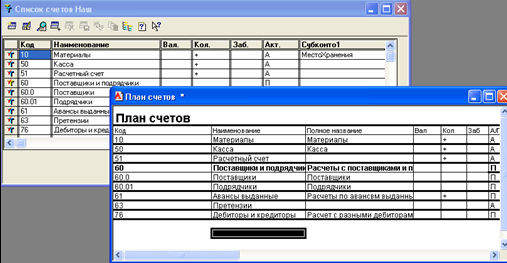

17.Создадим печатную форму нашего плана счетов:

Рис.16

18. Заполняем форму плана счетов.

19. Распечатаем полученный план счетов:

Рис.17

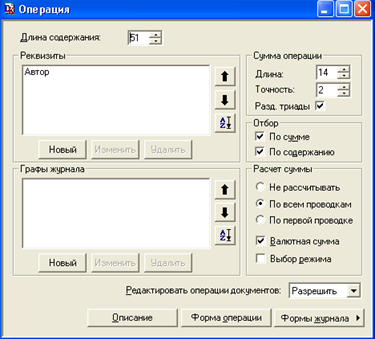

Операция

Создадим документ Операция. Документ создает операцию, которая состоит из проводок, а операция изменяет остатки в плане счетов.Войдем в режим редактирования документа. Идентификатор трогать не будем, журнал создадим. Создаем журнал "Операции", без каких-либо реквизитов, тип журнала - Обычный. Форму списка журнала создадим самую простую. В документе "Операция" укажем журнал – "Операции". Нумератор назначать не будем, Периодичность – в пределах года. Длина – 8, тип числовой, автоматическая нумерация – Да, контроль уникальности – Да. Реквизитов шапки либо табличной части этот вид документа не имеет – он просто констатирует факт создания бухгалтерской операции вручную.

В дереве метаданных найдем объект "Операция". Войдем в режим редактирования объекта "Операция". Здесь укажем реквизиты.

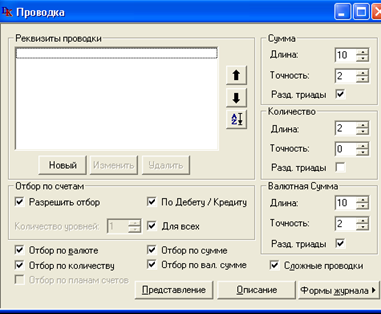

Операции состоят из проводок, войдем в редактор проводок.

1. Сумма. Длина 10, при точности 2;

2. Количество. Длина – 2, точность – 0;

3. Валютная сумма – 10.2;

4. Отбор. Отбор разрешим по дебету/кредиту по всем счетам и субсчетам;

5. Отбор по валюте – Да;

6. Отбор по количеству – Да;

7. Отбор по сумме – Да;

8. Отбор по валютной сумме – Да;

9. Отбор по планам счетов отсутствует

10. Сложные проводки – обязательно.

Рис.18

Рис.19

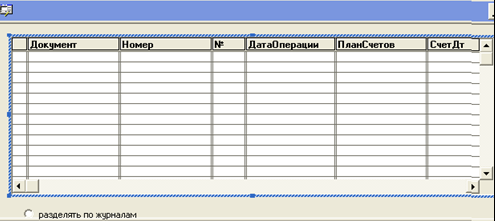

Редактируем форму журнала проводок.

1. Создаем форму списка

2. Добавим в форму переключатель. Заголовок - "разделять по журналам", Идентификатор –"ФлагПоЖурналам", Формула – ПоЖурналам();

3.

4. В модуле формы пропишем процедуру:

Процедура ПриОткрытии()

ФлагПоЖурналам=ВосстановитьЗначение("ФлагПоЖурналам");

// Получаем сохраненное между сеансами значение

Если ФлагПоЖурналам=1 Тогда

ЗакладкиОтбора("НомерЖурнала",1);

// Устанавливаем отбор

Иначе

ЗакладкиОтбора("",1);

// Отключаем отбор

КонецЕсли;

КонецПроцедуры

//=====================================================

Процедура ПоЖурналам()

СохранитьЗначение("ФлагПоЖурналам",ФлагПоЖурналам);

// Указываем какое значение и под каким именем сохранить для

// текущего пользователя между сеансами его работы

Если ФлагПоЖурналам=1 Тогда

ЗакладкиОтбора("НомерЖурнала",1);

Иначе

ЗакладкиОтбора("",1);

КонецЕсли;

КонецПроцедуры

Рис.20

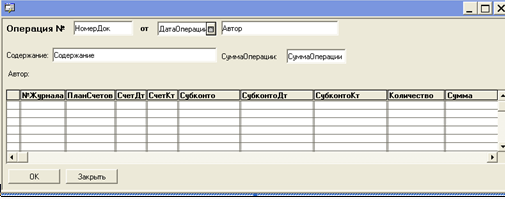

После определения всех реквизитов проводок можно перейти к созданию формы Операции. Вернемся в окно редактирования свойств объекта метаданных Операция. Вызовем окно редактирования формы операции.

Рис.21

Напишем в модуле формы процедуру:

Процедура ПриОткрытии()

ИспользоватьВалюту(Константа.ОснВалюта);

// Здесь мы указываем, что в форме операции по умолчанию использовать основную

// валюту

КонецПроцедуры

Создадим и форму списка операций, самого простого вида.

2.4 Создание документов и журналов

Документ Приходная Накладная.

Составляется при оприходовании на склад ТМЦ.

В дереве

8-09-2015, 13:08