Содержание

1. Цены и ценообразование на предприятиях общественного питания

2. Задачи и организация учета продуктов, товаров, тары и реализации готовой продукции

2.1 Цели, задачи и принципы бухгалтерского учета товаров и тары

2.2 Учет продуктов на производстве

2.3 Реализация готовой продукции

Список литературы

1. Цены и ценообразования на предприятиях общественного питания

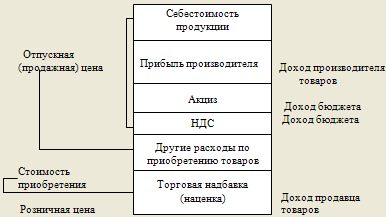

Цена – это денежное выражение стоимости товара (услуги). Согласно п. 12 ПБУ 5/98 "Учет материально-производственных запасов" товары оцениваются по стоимости их приобретения. Организациям, осуществляющим розничную торговлю, разрешается производить оценку товаров по продажной (розничной) цене.

Стоимостью приобретения товаров является сумма фактических затрат, связанных с их приобретением (покупная цена и другие затраты, непосредственно связанные с приобретением товаров).

Розничная цена – это цена, по которой товары продаются конечным потребителям.

Примерный состав розничной цены представлен на рис. 1.

Рис. 1. Состав розничной цены

В общественном питании необходимо устанавливать учетные цены как на сырье и покупные товары, так и на готовую продукцию. Стоимость приобретения в общественном питании формируется так же, как и в розничной торговле. Она, как правило, равна сумме отпускной цены поставщика, акцизов, НДС, таможенных платежей, транспортных и прочих расходов по закупке и транспортировке.

При поступлении сырья (покупных изделий) НДС в бухгалтерском учете организаций общественного питания отдельно не отражается, а учитывается в составе покупной цены.

Под продажной ценой понимают розничные цены предприятий общественного питания, которые согласно п. 4.7. методических рекомендаций по формированию и применению свободных рыночных цен и тарифов на продукцию, товары и услуги, утвержденных Минэкономики 6 декабря 1995 г. № СН-484/7-982, могут быть сформированы двумя методами.

При первом методе расчет производится по следующей формуле:

РЦОП=СП+Т +Т ,

где РЦОП – розничная цена общественного питания;

СП – стоимость приобретения, принимается за 100%;

Т - торговая надбавка (в процентах от стоимости приобретения);

Т - торговая наценка (в процентах от (СП+Т )

Пример 1

Стоимость приобретения товара – 200 ден. ед., торговая надбавка – 20%, торговая наценка – 15%.

Сумма торговой надбавки: 200*20 : 100=40 ден. ед.

Сумма торговой наценки: 240*15 : 100=36 ден. ед.

Розничная цена общественного питания: 200+40+36=276 ден. ед.

При использовании второго метода расчет ведется по формуле:

РЦОП=СП+Т ,

где Т - единая торговая наценка общественного питания.

Примет 2

Стоимость приобретения товара – 200 ден. ед., единая торговая наценка – 38%. Сумма единой наценки: 200*38 : 100=76 ден. ед.

Розничная цена общественного питания: 200+76=276 ден. ед.

Первый вариант расчета розничной цены следует применять в организациях общественного питания, для которых нормативными документами предусмотрены предельные размеры торговых надбавок и торговых наценок, например, в организациях общественного питания, расположенных в районах Крайнего Севера и приравненных к ним местностях, по которым органы исполнительной власти субъектов РФ имеют право вводить государственное регулирование тарифов и надбавок, т. е. устанавливать предельные размеры торговых надбавок и торговых наценок на реализуемые продукцию и товары.

Во всех остальных организациях общественного питания более целесообразным, с технической точки зрения, является второй вариант построения розничной цены. Как видно из примеров, одинаковую сумму валового дохода можно получить при использовании любого варианта, но второй вариант более удобен для арифметических расчетов продажной цены.

Экономическое значение торговой наценки (торговой надбавки + наценки) заключается в формировании валового дохода от реализации продукции и товаров.

Единая торговая наценка общественного питания должна быть выше торговой надбавки розничной торговли, так как в розничной торговле возникают расходы, связанные только с реализацией товаров, а в общественном питании добавляются расходы, связанные с производством и организацией потребления продукции.

Если предприятие общественного питания имеет подразделения, относящиеся к типу: кафе, ресторан, бар, закусочная, столовая, магазин-кулинария и классу: люкс, высший и первый, то учет товаров и сырья в кладовых можно вести по покупным ценам, а также по стоимости приобретения с добавлением единой наценки. Если организации общественного питания имеют подразделения разных типов и классов, то удобнее учет в кладовых вести по стоимости приобретения.

На производстве могут применятся в качестве учетных те же цены, что и в кладовых, а так же цены, отличные от применяемых для учета сырья и продуктов в кладовых. Например, в кладовой в качестве учетных цен используют стоимость приобретения, а в других подразделениях – розничные цены общественного питания с различным уровнем наценки.

Значение учетной цены заключается в том, что она обеспечивает важнейший принцип обеспечения контроля над движением товарно-материальных ценностей в условиях действия системы материальной ответственности: в кладовой, на производстве и в буфетах ценности должны быть списаны в расход по тем ценам, по которым они были оприходованы.

Калькулирование. Этот термин означает исчисление себестоимости продукции, товаров (продажной цены единицы продукции). В общественном питании используется принцип нормативной калькуляции, т. е. расход сырья на определенное блюдо строго нормирован.

Калькуляция составляется в калькуляционных карточках установленной формы. Калькуляцию можно составлять на одно или 100 блюд. Перед составлением калькуляции необходимо знать ассортимент выпускаемых блюд (изделий) и их сырьевой набор, который определяется по Сборникам рецептур. В настоящее время для наиболее полного удовлетворения потребностей населения на предприятиях общественного питания могут разрабатываться новые оригинальные рецепты приготовления блюд либо использоваться рецепты и рекомендации, содержащиеся в популярных изданиях. В том случае, когда предприятие выпускает блюда, рецептура которых не предусмотрена Сборниками рецептур, действующими в настоящий момент, на каждое из этих блюд должны быть разработаны стандарты предприятия (СТП), технические условия и технико-технологические карты (ТТК). В калькуляционной карточке предусмотрено несколько граф, в которых рассчитывают продажную цену каждый раз, когда происходят изменения компонентов сырьевого набора и цен на сырье и продукты. Правильность исчисленной в калькуляционной карточке продажной цены подтверждается подписями заведующего производством, лица, составившего калькуляцию, и утверждается руководителем организации.

Рассчитать продажную цену можно разными способами в зависимости от метода формирования продажной цены.

1 способ: в стоимость набора продукты входят по цене приобретения, а продажная стоимость определяется путем добавления к общей стоимости сырья по ценам приобретения единой наценки общественного питания.

2 способ: в стоимость набора продукты входят по стоимости: цена приобретения + торговая надбавка, а продажная стоимость определяется путем добавления к указанной общей стоимости сырьевого набора наценки общественного питания.

3 способ: в стоимость набора продукты входят по продажной цене (цена приобретения + единая наценка или продажная цена + торговая надбавка + наценка.), а продажная цена равна стоимости сырьевого набора.

2. Задачи и организация учета продуктов, товаров, тары и реализации готовой продукции

2.1 Цели, задачи и принципы бухгалтерского учета товаров и тары

Основными объектами бухгалтерского учета в общественном питании являются, товары и тара. Эти ценности составляют преобладающую часть оборотных средств организации. Поэтому правильная организация учета, товаров и тары должна находиться в центре внимания бухгалтерского аппарата.

Главными целями учета товарных операций в общественном питании являются:

· Формирование полной и достоверной информации о товарообороте и валовом доходе;

· Контроль над наличием и движением товаров и тары, состоянием товарных запасов и эффективностью их использования.

Для достижения этих целей необходимо решить следующий комплекс бухгалтерских задач:

1) обеспечение совместно с другими службами правильной организации материальной ответственности за товары и тару;

2) проверка правильности документального оформления, законности и целесообразности товарно-тарных операций, своевременное отражение их в учете;

3) проверка полноты и своевременности оприходования товаров и тары материально ответственным лицам, правильности описания реализованных и отпущенных товаров;

4) контроль за соблюдением нормативов товарных запасов, выявление неходовых, залежалых и недоброкачественных товаров;

5) проверка правильности описания товарных потерь;

6) контроль совместно с другими службами организации за соблюдением правил проведения инвентаризации, своевременное и правильное выявление ее результатов;

7) своевременное и правильное выявление валового дохода.

Для эффективного решения изложенных задач необходима рациональная организация бухгалтерского учета на основе следующих принципов учета продуктов, товаров и тары.

1. Организация учета по каждому материально ответственному лицу (бригаде): в этом случае практически реализуется принцип персональной ответственности каждого материально ответственного лица. Ответственность вытекает из договора о материальной ответственности, а обоснованный иск виновному лицу организация может предъявить лишь при организации раздельного учета.

Нет необходимости в организации учета по каждому материальному лицу, если работник общественного питания не отвечает персонально за сохранность товаров. Так ведут учет в странах с развитой рыночной экономикой, где практически отсутствует система материальной ответственности в нашем понимании. Все потери от недостач и хищений, как правило, списываются за счет фирмы. В нашей стране таким образом организован учет в небольших организациях, где работники доверяют друг другу (семейные, частные фирмы и т. п.)

2. Выбор схемы учета товаров, наиболее целесообразной в условиях работы данной организации. Возможны две основные схемы:

а) натурально-стоимостная – фиксирует движение товаров по каждому наименованию в натуральном и стоимостном измерениях; материально ответственные лица должны отчитаться за сохранность товаров по каждому наименованию;

б) стоимостная – фиксирует остатки и движение общего объема товарной массы; материально ответственное лицо должно отчитаться за сохранность товаров в целом (без подразделения по наименованиям).

С точки зрения управления товарными запасами, контроля за сохранностью товаров наиболее эффективной является натурально-стоимостная схема учета. Ее применение возможно только в том случае, когда все движение товаров оформляется такими документами, из которых будет виден приход и расход по наименованиям. Документальное оформление прихода в разрезе наименования товаров возможно практически в любом случае. Оформление расхода по наименованиям возможно не всегда. Например, при реализации продукции в розницу по системе самообслуживания с последующим расчетом организация общественного питания вынуждена использовать менее эффективную схему учета товаров – стоимостную.

3. Единство оценки товаров при их оприходовании и выбытии. При оприходовании товаров по покупным ценам списываться они должны также по покупным ценам. Если товары будут списываться по ценам выше цен оприходования, возникает излишек; при списании по ценам ниже цен оприходования получится недостача.

4. Единство показателей учета и плана. Формирование информации в бухгалтерском учете должно осуществляться по показателям торгово-финансового плана. Если, например, план товарооборота устанавливается не только в целом по организации, но и раздельно по структурным подразделениям, то и учет фактического товарооборота должен осуществляться по каждому подразделению.

Планирование – это не устаревшее понятие. Однако в современных условиях смысл и содержание планирования изменились коренным образом. В странах с рыночной экономикой отсутствует детальное планирование на государственном уровне, но планирование на уровне хозяйственного субъекта развито достаточно широко. Более того, хороший предприниматель никогда не начнет деятельности, и не будет работать в дальнейшем без составления бизнес-плана. Однако план не является законом, который необходимо выполнить любой ценой, а служит основой для достижения успеха в бизнесе.

5. Отчетность материально ответственных лиц о наличии и движении товаров. Сроки составления отчетности устанавливает администрация организации. На основании документов, которыми оформляется движение товаров (приход и расход), материально ответственные лица составляют отчетность о движении товаров и тары и сдают ее в бухгалтерию организации. Администрация организации использует данную отчетность для контроля за действиями материально ответственных лиц (главным образом для проверки сохранности ценностей) и управления товарными запасами.

6. Периодическое выявление путем проведения инвентаризации фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей.

7. Контроль за деятельностью материально ответственных лиц путем встречной сверки. Например, списание товаров из кладовой должно совпадать с оприходованием этих товаров в производство или в буфеты.

2.2 Учет продуктов на производстве

Бухгалтерский учет продуктов в производстве ведется по материально ответственным лицам в следующем порядке: на производствах (кухнях) – суммовой, в денежном выражении; в обособленных ценах по производству кондитерских изделий, полуфабрикатов и кулинарных изделий возможно по наименованиям продуктов, количеству, учетной цене и сумме.

Ежедневно, накануне дня приготовления пищи, заведующий производством составляет план-меню, в котором указываются наименования и номера блюд по сборнику рецептур, по технологической карточке или по СТП, а также количество блюд, намечаемых к выпуску на следующий день. План-меню составляется в одном экземпляре, подписывается заведующим производством и утверждается руководителем предприятия.

Заведующий производством составляет требование в кладовую на продукты. Требование составляется с учетом потребности в сырье на предстоящий день и остатков сырья на начало дня. Требование утверждается руководителем и служит основанием для выписки накладной на отпуск сырья из кладовой. Дополнительный отпуск продуктов из кладовой на производство производится по дополнительному требованию.

Поступающие на производство продукты передаются под отчет заведующему производством или бригаде материально ответственных лиц

2.3 Реализация готовой продукции

ценообразование бухгалтерский учет питание

Отпуск изделий кухни потребителям производится по предъявлении кассовых чеков, талонов-абонементов и платежных поручений, подтверждающих оплату этих изделий. Скомплектованные обеды отпускаются по одному кассовому чеку (абонементу, талону). Для обеспечения полноты поступления в кассу выручки за отпущенную продукцию при самообслуживании с последующей оплатой и дальнейшего усиления контроля целесообразно раздачу организационно отделить от производства. Отпуск продукции в раздаточные в тех случаях, когда они отделены от основного производства, оформляются дневными заборными листами.

Кассовые чеки в момент приема их раздатчиками пищи от потребителей или официантов помещаются на наколке (погашаются) по видам блюд и в конце рабочего дня используются для составления Акта о реализации готовых изделий кухни на наличный расчет.

В предприятиях, где кухня не отделена от раздачи и применяется самообслуживание с последующим расчетом с потребителями за отобранную продукцию, при этом невозможно получить данные о реализации блюд в ассортименте, с разрешения руководителя предприятия допускается составление Акта о продаже изделий кухни за наличный расчет в суммовом выражении. При обслуживании юбилейных торжеств, свадеб, банкетов отпуск продукции оформляется выпиской заказа-счета по отдельному меню.

Отпуск обедов работникам предприятий общественного питания производится по меню-накладной с указанием общего количества блюд в соответствии с табелем работающих на данный день. По этой же форме отражается реализация блюд по абонементам.

Список литературы

1. Дубровина, И.В. Экономика отрасли: Учебник для студ. сред. пед. учеб. заведений / И.В. Дубровина, Е.Е. Данилова, А.М. Прихожан.-М.: Издательский центр "Академия", 1999. - 464 с.

2. Кравченко, А.И. Анализ хозяйственной деятельности предприятий общественного питания: Учебник. - М.: ИНФРА-М, 2008. - 400 с.

3. Патров, В. В., Нуридинова Л.В., Тараненко Н.К. Бухгалтерский учет в общественном питании. – М.: Финансы и статистика, 2000. – 320 с.

8-09-2015, 13:10