ПЛАН

ВВЕДЕНИЕ………………………………………………………………………3

I. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА…………………………. 4

1.1 Общая характеристика предприятия………………………………….4

1.1.1 Общее положение…………………………………………………………4

1.1.2 Функции филиала………………………………………………………....5

1.1.3 Организационная структура предприятия………………………………7

1.2 Организация работы бухгалтерии………………………………………8

1.3 Ведение бухгалтерского учета………………………………………….9

II. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ…………........................11

2.1 Порядок ведения кассовых операций в Р Ф………………………….11

2.2 Счета по операциям учета денежных средств в кассе ………………16

2.3 Основные хозяйственные операции по учету наличных денежных

средств……………………………………………………………………….17

ЗАКЛЮЧЕНИЕ………………………………………………………………….18

СПИСОК ЛИТЕРАТУРЫ……………………………………………………… 20

ПРИЛОЖЕНИЯ……………………………………………… …………………21

В ВЕДЕНИЕ

Я проходила практику с 6 июля 2009 по 26 июля 2009 года на предприятии Камский филиал ООО «НТЦ Автокабель»

Цель практики – закрепление и расширение теоретических и практических знаний по отражению операций в кассе организации. Также целью являлось научиться собирать, обрабатывать и анализировать бухгалтерскую документацию, приобрести навыки использования нормативных и методических документов в деятельности предприятия.

Задачами практики являются:

1. Изучение экономической характеристики предприятия: историю возникновения, организационно-правовой формы, учредительные документы, структуры управления, характеристики основных видов деятельности.

2. Ознакомление с работой бухгалтерии: структура бухгалтерии, распределение функциональных обязанностей.

3. Изучить и проанализировать характеристики бухгалтерского учета организации: рабочий план счетов, применяемые формы бухгалтерского учета, формы внутреннего контроля, проведение ревизий и инвентаризаций, схемы документооборота.

4. Приобрести навыки составления бухгалтерских записей по операциям в кассе организации, заполнять листы кассовой книги, рассчитывать остаток в кассе на конец дня.

1. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

1.1Общая характеристика Камского филиала ООО «НТЦ Автокабель»

1.1.1 Общие положения

1.1. Камский филиал Общества с ограниченной ответственностью «Научно-технический центр «Автокабель», в дальнейшем именуемый «филиал», создан решением общего собрания участников Общества с ограниченной ответственностью «Научно-технический центр «Автокабель», в дальнейшем именуемое «Общество», 28 августа 2006г. в соответствии со ст. 55 Гражданского кодекса РФ и ст. 5 Федерального закона «Об обществах с ограниченной ответственностью» и является обособленным структурным подразделением Общества.

1.2. место нахождения и банковские реквизиты Общества: 109444, РФ, г. Москва, ул. Ташкентская 9.

1.3. Место нахождения Филиала: 423810, РФ, Республика Татарстан, г. Набережные Челны, Промкомзона.

1.4. Филиал действует в соответствии с гражданским законодательством, другими нормативными актами Российской Федерации и иными правовыми актами, действующими на территории Российской Федерации, уставом Общества, решениями его органов управления и настоящим положением.

1.5. Филиал не является юридическим лицом, имеет баланс в составе баланса Общества и пользуется счетом в банке на территории Республики Татарстан. Филиал вправе от имени Общества совершать сделки и иные юридические акты, выступать в интересах и от имени Общества на основании доверенности истцом и ответчиком в суде, в арбитражном и третейском суде по делам, связанным с деятельностью Филиала или Общества в целом.

Филиал имеет круглую печать и прямоугольный штамп с полным фирменным наименованием Общества на русском языке и текстом «Камский филиал», а также бланки и другие атрибуты с фирменной символикой Общества, содержащие указание на их принадлежность филиалу.

1.6. Право на совершение действий, указанных в п. 1.5. настоящего положения, и право на ведение от имени Общества хозяйственной деятельности возникают у филиала с момента согласования вопроса о его размещении в порядке, установленном законодательством.

1.7. Филиал отвечает перед Обществом за результаты своей хозяйственной деятельности, осуществляемой от имени Общества.

1.8. По обязательствам Филиала перед государством и контрагентами Общество отвечает в пределах, установленных законодательством и уставом Общества.

1.9. Филиал не отвечает по обязательствам государства и муниципальных образований, а государство и муниципальные образования не отвечают по обязательствам Филиала.

1.1.2 Функции Филиала

2.1. Основной целью создания и деятельности Филиала является исполнение заказов физических и юридических лиц на основе заключаемых с ними договоров и контрактов.

2.2. Для достижения своей основной цели Филиал, руководствуясь законодательством, а в необходимых случаях – на основе соответствующих лицензий, выданных Обществу, осуществляет следующие функции:

- представительство интересов Общества на территории Республики Татарстан;

- производство частей и принадлежностей автомобилей и их двигателей;

- оптовая торговля прочими непродовольственными потребительскими товарами;

- торговля автомобильными деталями, узлами и принадлежностями;

- производство общестроительных работ;

- деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

- техническое обслуживание и ремонт автотранспортных средств;

- прочая оптовая торговля;

- прочая розничная торговля;

- торговля автотранспортными средствами;

- аренда легковых автомобилей;

- исследование конъюнктуры рынка и выявление общественного мнения;

- организация перевозок грузов;

- хранение и складирование;

- товарно-посреднические услуги по продвижению товаров на экспорт и проведение импортных закупок, инновационная деятельность;

- другие виды деятельности, не противоречащие действующему законодательству, направленные на достижение Уставных целей и задач Общества.

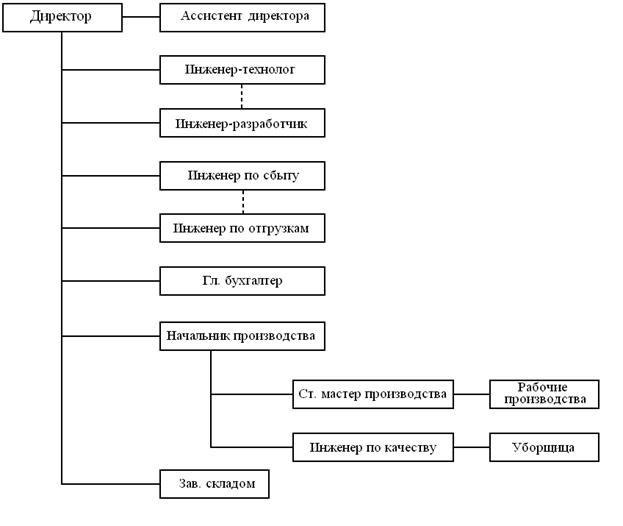

1.1.3 Организационная структура предприятия

Возглавляет Камский филиал ООО «НТЦ «Автокабель» директор. В его подчинении находятся ассистент директора, инженер-технолог, инженер-разработчик, инженер по сбыту, инженер по отгрузкам, главный бухгалтер, начальник производства, заведующий складом.

Начальник производства следит за работой старшего мастера производства и инженера по качеству. В подчинении старшего мастера находятся рабочие производства.

Организацию ведения бухгалтерского учета осуществляет бухгалтерия, возглавляет которую главный бухгалтер.

1.2. Организация работы бухгалтерии

Бухгалтерия является структурным подразделением Общества на правах отдела. Бухгалтерию возглавляет главный бухгалтер, который назначается на должность и освобождается от занимаемой должности приказом генерального директора. Главный бухгалтер административно подчиняется директору. Финансовый отдел ООО «НТЦ «Автокабель» подчиняется головному предприятию находящимся в г. Москве.

Главный бухгалтер отвечает за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Он формирует учетную политику Общества, отвечает за ведение всех видов учета и подготовку отчетности нормам действующего законодательства. бухгалтерской и налоговой отчетности. Он же несет ответственность за соответствие отчетности нормам действующего законодательства.

Бухгалтер- материалист отвечает за ведение учета основных средств и материалов, выдачи и учета доверенностей, проведения инвентаризации МПЗ и основных средств, составления статистической отчетности по основным средствам.

Бухгалтер-расчетчик отвечает за правильность начисления зарплаты, налогов с фонда заработной платы, выдачу справок по заработной плате. Также составляет и сдает отчетность по взносам в Фонд социального страхования, страхованию от несчастных случаев и профессиональных заболеваний, налоговую отчетность (декларации) по единому социальному налогу, по взносам на обязательное пенсионное страхование, формирование регламентных операций в налоговом учете по оплате труда и налогов с ФОТ. Также бухгалтер-расчетчик выполняет функции бухгалтера-кассира. Выдает денежные средства под отчет, выдает заработную плату и отвечает за составление первичных кассовых документов и ведение кассовой книги.

Главный бухгалтер осуществляет проверку и правильность оформления первичных документов согласно графику.

1.3. Ведение бухгалтерского учета

Бухгалтерский учет ведется в соответствии с Законом РФ «О бухгалтерском учете» №129-ФЗ от 21.11.1996г., «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.1998г. №34Н, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000г. №94н, другими действующими нормативными актами в области методологии бухгалтерского учета.

Отчетность формируется по данным регистров бухгалтерского учета по формам, применяемой программой «1С: Предприятие 7.7. Производство+Услуги+Бухгалтерия» в соответствии с Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности Камского филиала ООО «НТЦ Автокабель». Обороты по счетам и оборотно - сальдовые ведомости по счетам формируются и выводятся на бумажные носители ежемесячно, главная книга – после реформации баланса.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии. В соответствии с Федеральным законом "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Для оформления хозяйственных операций в Обществе применяются разработанные и утвержденные с соблюдением обязательных реквизитов, установленных законом «О бухгалтерском учете», формы первичных учетных документов.

Все хозяйственные операции, проводимые Обществом, оформляются оправдательными документами. Эти документы служат первичными учетными документами. Первичные сводные учетные документы составляются на бумажных носителях информации.

Для обеспечения своевременного составления бухгалтерской отчетности потребителям и оформления и движения первичных документов и бухгалтерских регистров, передача информации для отражения в бухгалтерском учете применяется утвержденный график документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Перечень лиц, имеющих право подписи первичных документов, утверждается отдельным приказом по Обществу по согласованию с главным бухгалтером. Кроме того, руководители подразделений имеют право подписи документов согласно их должностным и функциональным обязанностям.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в Обществе проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация производится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.95 №49

Сроки и порядок проведения инвентаризации устанавливаются приказами генерального директора Общества.

Обязательная инвентаризация проводится перед составлением годовой бухгалтерской отчетности: товарно-материальных ценностей один раз в год по состоянию на 01 октября, основных средств по состоянию на 01 ноября, вложений во внеоборотные активы, расходы будущих периодов – по состоянию на 01 декабря. Инвентаризация расчетных статей баланса и денежных средств проводится по состоянию на 31 декабря. Инвентаризация кассы производится ежемесячно на 01 число месяца комиссией, утвержденной приказом по Обществу, подготовленным главным бухгалтером.

2 ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

2.1 Порядок ведения кассовых операций

Порядок ведения кассовых операций в нашей стране довольно строго регламентирован. Порядок ведения кассовых операций в Российской Федерации Утвержден решением совета директоров Центрального банка Российской Федерации от 22.09.93 г. N 40;

Для хранения, приема и выдачи денежных средств каждый хозяйствующий субъект имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащено средствами охранно-пожарной сигнализации. Руководители субъектов обязаны обеспечить сохранность денег в кассе, а также при доставке их из банка и сдаче в банк. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному субъекту, не допускается.

Кассир – материально ответственное лицо. Он должен быть ознакомлен с порядком ведения кассовых операций. После этого с ним заключается договор о его полной индивидуальной материальной ответственности. Если для выдачи оплаты труда и других выплат привлекаются по письменному приказу руководителя субъекта другие лица, то с ними также заключаются договора об их полной индивидуальной материальной ответственности.

Для установления лимита остатка наличных денег в кассе, порядка и срока сдачи выручки в банк, учреждения в начале 1 квартала предоставляют в банк письменное заявление и расчет по форме №2 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денежных средств из выручки, поступающей в кассу».

В поданной заявке предприятие указывает: трехмесячный объем денежных поступлений; предполагаемый расход из выручки наличными деньгами; сумму среднедневной выручки; порядок и сроки сдачи выручки в банк; лимит остатка кассы.

Лимит остатка кассы определяется исходя из объема наличного денежного оборота предприятий с учетом особенностей режима его деятельности, порядков и срока сдачи наличных денежных средств в банк, обеспечение сохранности и сокращения встречных перевозок ценностей:

1 случай – при сдаче выручки ежедневно, лимит остатка равен сумме, необходимой предприятию для обеспечения нормальной работы с утра следующего дня.

2 случай – при сдаче выручки на следующий день – в пределах среднедневной выручки наличными деньгами.

3 случай – не ежедневно, в зависимости от установленных сроков сдачи и суммы денежной выручки.

4 случай – для предприятий, не имеющих денежной выручки – в пределах среднедневного расхода наличных денег.

Лимит кассы может быть превышен в дни выдачи зарплаты, стипендий в течение 3-х рабочих дней, включая день получения денег в банке. Обычно лимит устанавливается на 1 год. Но по просьбе предприятий может изменяться в течение года, а так же пересматриваться банком по условиям договора банковского счета.

Денежная наличность сверх установленных лимитов остатка наличных денежных средств в кассе сдается на расчетные счета организации в порядке и сроки, согласованные с обслуживающими банками. Первичным документом при этом выступает объявление на взнос наличными. Объявление на взнос наличными – письменное распоряжение организации банку зачислить на расчетный счет наличные денежные средства, сдаваемые из кассы организации.

Не допускается накопление организацией в кассах наличных денег сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда, только если это не согласовано с обслуживающими банками.

При приеме средств в кассу, как и при их выдаче, в каждом случае необходимо соответствующее обоснование.

Прием наличных денег кассой производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. При приеме денег выдается квитанция к приходному кассовому ордеру за подписями тех же лиц – главного бухгалтера или лица, на это уполномоченного, и кассира. Квитанция заверяется печатью (штампом) кассира или оттиском кассового аппарата.

Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты:

– наименование предприятия, структурного подразделения, код;

– предприятия по ОКПО и код структурного подразделения;

– регистрационный номер и дату заполнения;

– номер корреспондирующего счета, субсчета;

– в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги;

– в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности (номер и дата счета-фактуры);

– указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов;

– в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности (квитанции, по которой оказаны услуги) и т.п.

Приходный кассовый ордер должен быть подписан главным бухгалтером.

Кассир, осуществляющий прием денежных средств, проверяет их платежеспособность в соответствии с Признаками платежеспособности банкнот и монеты Банка России, установленными Центральным банком РФ Приказом от 25.03.1997 М 02-101 (в редакции от 23.04.2001). Полученная кассиром сумма должна соответствовать указанной в приходном кассовом ордере.

Выдача наличных денег производится из кассы по расходному кассовому ордеру.

Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица.

При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя.

На предприятии таким документом может быть и внутреннее удостоверение, если на нем есть фотография и подпись владельца.

Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей – прописью, копеек – цифрами.

В расходном кассовом ордере должны быть заполнены следующие реквизиты:

– наименование предприятия и структурного подразделения;

– код предприятия по ОКПО и код структурного подразделения;

– регистрационный номер и дата выписки расходного кассового ордера;

– номер корреспондирующего счета, субсчета;

– в графе «Выдать» указывается наименование получателя денежной суммы;

– в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется выдача денежной суммы и основание для начисления задолженности (номер и дата счета-фактуры);

– сумма указывается цифрами и прописью;

– в графе «Приложение» должны быть перечислены все прилагаемые к ордеру документы. В качестве приложений могут выступать, например, доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы).

Учет кассовых операций предприятия ведется в Кассовой книге, которая должна отвечать следующим условиям:

Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано… листов». Общее количество листов в ней заверяется подписями руководителя и главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения и выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. При незначительном объеме кассовых операций, кассовые отчеты допускается составлять один раз в 3-5 дней.

8-09-2015, 13:24