Министерство образования и науки РФ

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

филиал в г. Челябинске

Курсовая работа

по дисциплине - "Бухгалтерский управленческий учет"

Тема: "АВС-метод учета затрат и калькулирования"

Выполнила: Елдашова В.С.

Группа №502

Факультет: УС

№ зачетной книжки: 04убд13429

Преподаватель: Сердюкова Л.Н.

Челябинск 2008

Содержание

Введение

Глава 1. Теоретические аспекты учета и калькулирования затрат по функциям. авс-метод

1.1 Сущность функционального метода учета затрат (метод АВС)

1.2 Порядок учета затрат при процессной структуре с использованием АВС-метода

1.3 Применение функционального учета затрат (метода АВС) в непроизводственной сфере

Глава 2. Использование авс-метода на предприятии ООО "Уральский холод"

2.1 Практическое применение АВС-метода на предприятии общества с ограниченной ответственностью "Уральский холод"

2.2 Практическая задача № 6

Заключение

Список использованной литературы

Приложения

Введение

В последнее время возросла актуальность распределения непроизводственных расходов, то есть затрат на обслуживание производства и управления. Это связано, во-первых, с расширяющимся ассортиментом продукции предприятий; во-вторых, с ростом фондоемкости производства, развитием автоматизированных производств, ведущим к увеличению доли общепроизводственных и общехозяйственных затрат в себестоимости продукции; в-третьих, с увеличением в общей сумме расходов затрат на маркетинговые исследования, на НИОКР, на рекламные мероприятия; в четвертых, со снижением удельного веса заработной платы основных производственных рабочих в совокупных затратах.

Традиционные методы калькулирования производственных и непроизводственных затрат были созданы в период, когда большинство компаний производили ограниченный ассортимент продукции и доминирующими производственными затратами были затраты на основные материалы и заработную плату основных производственных рабочих. Расходы на обслуживание производства и управление, являющиеся в большинстве своем косвенными, были относительно невелики. Поэтому искажения производственных затрат вследствие их распределения пропорционально заработной плате производственных рабочих (наиболее популярный в силу своей простоты базы распределения) на продукцию были не значительны. Стоимость обработки информации, напротив была достаточно высокой, поэтому применение более сложных методов распределения расходов по обслуживанию производства и управления было не оправдано.

В последние десятилетия XX века на Западе активно развивается новый подход, основанный на управлении операциями - составными частями процессов, протекающими на предприятии. Activity-based costing (учет затрат по функциям или функциональный учет) - метод пооперационного калькулирования, рассматривающий операции в качестве основных объектов учета и калькулирования в целях исчисления себестоимости продукции. Идея заключается в поэтапном распределении на себестоимость продукции косвенных расходов. АВС метод предполагает, что любые затраты вызваны определенной деятельностью и каждому типу продукции соответствует свой набор видов деятельности. Первоначально он был разработан для анализа производственных накладных расходов. В последующем его стали применять и при анализе непроизводственных косвенных расходов.

Глава 1. Теоретические аспекты учета и калькулирования затрат по функциям. авс-метод

1.1 Сущность функционального метода учета затрат (метод АВС)

С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида изделия (услуги). Для корректной оценки затрат необходимо знать их величину в долгосрочной перспективе. Известные принципы разделения издержек на постоянные и переменные, используемые в практике краткосрочного управления, неприменимы в целях долгосрочного анализа, поскольку в длительной перспективе все издержки предприятия становятся переменными. Кроме того, прямые расходы занимают всё меньший удельный вес в себестоимости продукции современных предприятий, в то время как накладные расходы, напротив, увеличиваются. Постоянные расходы, как известно, слабо зависимые от объёма производства, часто рассматриваются как неизбежные и потому мало контролируемые. В этом заключается узость подхода к управлению такими издержками. Все категории затрат являются следствием принятых управленческих решений. Большая часть затрат, считавшихся долгое время постоянными, в настоящее время может рассматриваться как переменные определенных факторов, зависящие от решений руководства. Важность решений растёт пропорционально удельному весу подобных расходов.

Таким образом, важнейшей задачей объективного калькулирования себестоимости становится выявление затратоопределяющих факторов накладных расходов. В условиях однотипного или примерно равного по сложности производства затраты можно анализировать в традиционном разрезе постоянных и переменных. Если же это условие не соблюдено, то такой подход становится некорректным. Очевидно, что при производстве

10 тыс. штук одинаковых изделий накладные расходы будут ниже, чем при выпуске 10 изделий, каждое из которых имеет тысячу модификаций. Даже если эти проекты предполагают одинаковый объём расхода материалов и комплектующих, последний потребует гораздо больших временных и финансовых затрат на составление графиков производства, на наладку оборудования, на контроль качества, осуществление заказов и доставку всех необходимых комплектующих от поставщиков и со склада.

Исследуя причины возникновения таких расходов, обнаруживаем, что их величина определяется в большей степени не объёмом производства, а другими производственными факторами. В числе затратообразующих факторов: количество и время наладок оборудования, количество полученных и размещенных заказов, количество доставок продукции, число наименований комплектующих и материалов, объём производственных запасов, число проверок по контролю качества и операций по исправлению брака. Затраты на оплату труда вспомогательных и обслуживающих отделов, на содержание оборудования целесообразно проанализировать по влиянию на них вышеприведенных факторов. Если эти затраты не способствуют в конечном счёте снижению себестоимости продукции, то они должны быть пересмотрены с учётом сопутствующих обстоятельств.

На большинстве предприятий все осуществляемые производственные операции можно разделить на основные и вспомогательные. Данные операции, кроме того, выполняют конкретные производственные функции (функции снабжения, производства, управления качеством, логистики, сбыта). Расходы на осуществление перечисленных функций связаны с затратообразующими факторами, которыми затраты и обусловлены. Эти издержки объединяются в группы согласно их функциям, родам деятельности отделов, которые их несут. Зная причины возникновения каждой группы косвенных расходов, можно более обоснованно отнести их на себестоимость отдельного вида продукции или услуг. Необходимо, следовательно, прежде всего корректно идентифицировать определяющие их факторы (cost-drivers). Учётно-калькуляционная система, отражающая издержки по функции, которую они несут в деятельности предприятия, получила название "метод учёта и калькулирования затрат по функциям".

Метод учёта и калькулирования затрат по функциям (Activity-Based Costing, сокращенно АВС) возник в США и распространился с конца 1980-х годов благодаря работам Г. Бере, Р. Купера, Т. Джонсона, Р. Каплана. Этот метод используют около 10% крупных компаний, в том числе в США, Великобритании, континентальной Европе, Австралии. Начинают использовать его и в Японии. Универсальность данного метода позволяет применять его не только на производственных предприятиях, но и в организациях оптовой и розничной торговли, сферы услуг.

Теоретическая основа метода АВС заключается в наблюдении, что у организации в распоряжении находится определенный объём ресурсов, используемых в производственном процессе и позволяющих осуществлять производственные функции. Все виды ресурсов характеризуются затратами на них, которые распределяются сначала на отдельные функции пропорционально объёму потребления этих ресурсов. Для этого суммируются издержки каждого центра затрат по конкретной функции. Затем издержки по каждой функции относят на носители затрат. Носителем затрат может выступать изделие (товар, услуга), конкретный клиент, заказ. Носитель затрат включает, соответственно, приходящуюся на него долю затрат каждого центра по всем производственным операциям. Отсюда следует, что такое распределение основано на причинно-следственной связи затрат с обусловливающими их факторами.

Основным преимуществом учёта и калькулирования затрат по функциям является более точное по сравнению с традиционным методом распределения затрат исчисление себестоимости продукта, что обусловливает более обоснованные решения по ценообразованию. Такое преимущество обеспечивается концентрацией внимания на основных производственно-технологических функциях, выбором показателей, наиболее полно их характеризующих. В условиях рыночной конкуренции все более важным является и то, что расходы на осуществление операций составляют большую часть добавленной стоимости. При росте эффективности выполнения основных и обслуживающих операций продукция и услуги предприятий становятся более конкурентоспособными и привлекательными для потребителей.

Управление, нацеленное на поиск и устранение "узких мест" деятельности, повышение производительности выполнения операций в организации, было названо в США "управлением по функциям" (Activity-Based Management, АВМ). АВМ-подход к управлению находит в настоящее время всё большее применение в развитых странах.

Процедура распределения косвенных расходов в соответствии с этим порядком такова: накладные расходы относят вначале на центры затрат, а затем на виды продукции пропорционально заработной плате или машино-часам (их количество по каждому центру умножается на ставку косвенных расходов). Однако в отличие от традиционной методики затраты группируются не по центрам, а по функциям или родам деятельности организации. Каждая однородная группа расходов может быть охарактеризована и измерена с помощью какого-то одного ключевого показателя. Такой подход приводит к мысли, что практически все косвенные затраты предприятия могут рассматриваться как переменные от известных факторов. Это имеет, в свою очередь, важное значение для корректного учёта и управления затратами.

Представляется, что при такой структуре управления в качестве объекта учета затрат будет выступать бизнес-процесс в целом, расчлененный на отдельные процессы (подпроцессы) и виды деятельности. Наиболее подходящим методом учета затрат для такой организации является АВС-метод (activity based costing - функциональный метод учета затрат). Сущность данного метода заключается в том, что затраты предприятия, учтенные по элементам издержек, первоначально группируют по видам (функциям производственно-хозяйственной деятельности), а затем относят на себестоимость конкретных продуктов (услуг).

Следует отметить принципиальную особенность данного метода: прямые затраты (в частности, материалы) относят непосредственно на себестоимость калькулируемого объекта, а косвенные распределяют согласно драйверам затрат видов деятельности.

Драйвер затрат (cost driver - "кост драйвер") - это показатель измерения активности вида деятельности, отражающий сущность данного вида деятельности и взаимосвязанный с калькулируемым объектом. В отечественной литературе используются разные определения этого понятия: "вектор активности", "носитель затрат", "потребитель затрат", "коэффициент распределения затрат", "единица деятельности", "единица активности". Целесообразнее использовать понятие "драйвер затрат" по причине того, что данный термин используется в большинстве работ. Кроме того, наиболее распространенный перевод "носитель затрат" уже применяется в отечественной теории учета в несколько ином значении.

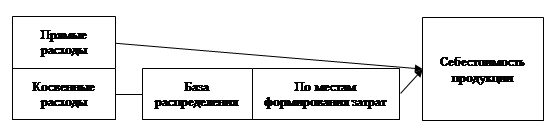

Для каждого вида деятельности устанавливается определенный вид драйвера затрат. Например, для такой деятельности, как обработка документации, в качестве драйвера затрат целесообразно выбрать количество обработанных заказов. Это так называемые операционные драйверы затрат. В качестве драйвера затрат может выступать время: время наладки оборудования, время проверки качества продукции. Правильному выбору драйвера затрат по использованию АВС-метода уделяется особенное внимание, поскольку от этого зависит точность исчисления себестоимости продукции. Схема калькулирования по данному методу в сравнении с традиционной показана на рис.1.

Калькулирование по традиционной системе:

Калькулирование по АВС-методу:

Рис.1. Сравнение традиционного подхода к калькулированию и АВС-метода

Как видно из рис.1, принципы калькулирования полной стоимости (себестоимости) по двум вариантам идентичны, различие состоит только в выборе основы распределения: при традиционном способе базой распределения выступают показатели относительно разных мест формирования затрат (стоимость материалов, отработанное время) или в целях упрощения - единые универсальные показатели (например, заработная плата производственных рабочих), а при АВС-методе - драйверы затрат видов деятельности.

Известная схема калькулирования себестоимости - прямые затраты плюс распределяемые косвенные - при АВС-методе трансформируется. Себестоимость определяется как стоимость прямых расходов плюс доля косвенных (КР) каждого вида деятельности, включаемых в себестоимость данной продукции. В свою очередь доля косвенных расходов определяется как произведение стоимости драйвера затрат (Ri) данного вида деятельности на его количественную величину (Ki), соотносимую с конкретным объектом калькулирования.

Таким образом, учёт затрат на основе видов (функций) деятельности имеет ряд преимуществ перед учётом поглощенных затрат и учётом неполной себестоимости (директ-костинг). Косвенные расходы не рассматриваются как постоянные, само понятие постоянных расходов в такой системе учёта затрат исчезает. Следовательно, все издержки предприятия поддаются контролю и регулированию. Управление затратами становится более гибким, лучше отвечающим требованиям конкуренции и производственных возможностей организации. К примеру, если оказывается, что производство определённых видов товаров или услуг убыточно, появляется возможность локализовать и сократить объём тех операций и оборудования, без которых можно обойтись, избежав существенного снижения качества продукции. Учёт и анализ накладных расходов позволяет планировать, где и в каком размере можно ожидать экономии издержек или их более эффективного размещения. Кроме того, при учёте затрат на основе видов деятельности процесс калькулирования себестоимости продукции или услуги более обоснован, а значит, лучше пригоден для долгосрочного анализа и планирования. Результаты калькулирования не являются абсолютно точными, однако по точности значительно превосходят результаты как учёта поглощённых затрат, так и учёта по методу директ-костинг. Проблему адекватного учёта и распределения косвенных расходов зачастую не решает ни одна из упомянутых систем учёта и калькулирования затрат. В одной системе они часто распределяются по некорректно выбранной базе, искажая себестоимость продукции (учет поглощенных затрат), в другой расчет себестоимости игнорирует её косвенную часть (директ-костинг). Эти системы учёта и калькулирования, очевидно, могут применяться лишь в определенных производственных условиях и в конкретных аналитических целях. Калькулирование в системе поглощённых затрат имеет определённые преимущества: доступность учётных данных, простота применения и меньшие трудозатраты. Директ-костинг позволяет решать целый ряд краткосрочных управленческих задач, хотя и в рамках немалого числа ограничений. В то же время преимущества калькулирования в системе учёта по функциям деятельности становятся очевидными в высокотехнологичных отраслях, на предприятиях, выпускающих широкий ассортимент разнородной продукции, качественно несводимой к натуральному единому измерителю.

В современных условиях усложнения производства, диверсификации, изменения структуры себестоимости предпочтение стоит отдать такой учётно-калькуляционной системе, которая принесет наиболее объективные и реалистичные результаты. Затраты предприятия становятся более управляемыми, появляется возможность обнаружить наиболее действенные рычаги их снижения.

1.2 Порядок учета затрат при процессной структуре с использованием АВС-метода

Порядок учета затрат при процессной структуре с использованием АВС-метода имеет две особенности.

1. Использование двухуровневой системы учета. На первом уровне учитываются фактические затраты по бизнес-процессам (подпроцессам) и видам деятельности. На втором уровне происходит списание фактических косвенных затрат бизнес-процессов по объектам калькулирования.

2. Замена счетов затрат по местам формирования на счета затрат по бизнес-процессам. Данный вариант учета рассчитан на процессную структуру организации, поэтому нет необходимости в использовании традиционных счетов затрат по местам формирования, характерных для линейно-функциональной структуры. Представляется, что можно использовать традиционную нумерацию счетов по учету затрат по местам их формирования (счета 20 - 29), переименовав их согласно новому целевому назначению: для учета затрат по определенному бизнес-процессу (например, счет 20 "Затраты бизнес-процесса по выпуску продукции А"). При этом количество бизнес-процессов устанавливается каждой организацией самостоятельно. Оптимальное их количество - 5 - 10. Кроме того, в составе бизнес-процесса следует выделять операционные (основные) процессы, связанные непосредственно с изготовлением продукции, и вспомогательные процессы, обслуживающие основные. Тогда для учета затрат по отдельным видам деятельности, процессам (подпроцессам), входящим в структуру бизнес-процесса, должны использоваться аналитические счета разного порядкового уровня, открытые к основному синтетическому счету бизнес-процесса.

Виды синтетических счетов по бизнес-процессам и аналитических счетов по процессам (подпроцессам) и видам деятельности устанавливаются согласно реестру или "Справочнику бизнес-процессов", который необходим для предприятий процессно-ориентированной структуры управления. Справочник представляет собой полный перечень определений процессов (подпроцессов) и видов деятельности, включая их подробные описания и ключевые характеристики, а также информацию о других возможных атрибутах: драйверах затрат, их количественной и стоимостной величинах.

Характеристика синтетического счета из группы счетов 20 - 29 (затраты на бизнес-процесс) такова: счет - активный, сальдовый; сальдо означает стоимость незавершенного производства выпускаемого продукта (причем операционные процессы предусматривают наличие незавершенного производства, а в обслуживающих оно отсутствует); по дебету учитываются фактические затраты на бизнес-процесс, по кредиту - фактические затраты по готовой продукции.

Для учетных операций второго уровня (учет затрат по объектам калькулирования) необходимо ввести счета управленческого учета: счета 30 - 39 (затраты по объектам калькулирования). Аналитические счета к этим счетам могут быть открыты в разрезе детализированных объектов калькулирования. В данном случае нами используются счета управленческого учета, рекомендованные Инструкцией по применению Плана счетов для учета затрат по элементам. Обращаем внимание, что мы рассматриваем только принципиально возможную модель учета с использованием управленческих счетов, которым можно при необходимости присвоить любые другие кодовые знаки.

Результатом бизнес-процесса (по определению) является продукт для удовлетворения индивидуализированного спроса потребителей, поэтому количество бизнес-процессов должно совпадать с числом калькулируемых объектов. Соответственно должна быть обеспечена взаимосвязь счетов двух уровней: дебет счета 30 (затраты по объектам калькулирования) и корреспондирующий с ним кредит счета 20 (затраты на бизнес-процесс) по всем счетам данных групп.

Характеристика синтетического счета из группы счетов 30 - 39 (затраты по объектам калькулирования): счет - активный, несальдовый; по дебету счета учитываются фактические прямые (материальные) затраты и косвенные затраты бизнес-процесса по калькулируемому объекту; по кредиту - полные фактические затраты по калькулируемому объекту.

В качестве прямых затрат при АВС-методе выступают, как уже упоминалось выше, материалы, учет поступления которых ведется на счетах 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей", а списание на калькуляционный объект осуществляется непосредственно со счетов 10 "Материалы", 16 по общепринятой методологии. При этом целесообразно в качестве учетной цены на материалы принимать покупную стоимость материалов, а

8-09-2015, 13:37