Содержание

Введение4

1 Теоретические основы учета прочих производственных затрат6

1.1 Перечень затрат, включаемых в состав прочих производственных затрат6

1.2 Бухгалтерский учет прочих производственных затрат11

2 Практические основы учета прочих производственных расходов в ЗАО «Орский Мясокомбинат»15

2.1 Экономическая характеристика предприятия15

2.2 Прочие производственные расходы на предприятии17

3 Пути совершенствования учета прочих производственных затрат в ЗАО «Орский Мясокомбинат»21

Заключение23

Библиографический список литературы25

Приложения

Введение

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия необходимо постоянно проводить анализ деятельности предприятия для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда экономических показателей - одним из которых является прочие производственные расходы. Этот показатель является одним из наиболее важных.

Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию, исчисление национального дохода в масштабах страны, расчет экономической эффективности от внедрения новой техники, технологии, организационно-технических мероприятий, а также обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Учёт прочих производственных расходов занимает доминирующее место в общей системе бухгалтерского учета. В условиях самостоятельного планирования самими предприятиями номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возрастает значимость методически обоснованного учета расходов на производство на предприятиях.

На сегодняшний день, предложенная к рассмотрению тема не является абсолютно новой, хотя большинство учебников не дают полной и подробной информации о ней, а содержат лишь ее части. Тем не менее, она, на мой взгляд, является одной из самых актуальных тем к рассмотрению, связанных с деятельностью предприятий, на сегодняшний день, да и на завтрашний день тоже.

Весь перечисленный выше комплекс проблем делает тему курсовой работы весьма актуальной.

Основной целью данной курсовой работы является получение знаний о принципах учета прочих производственных расходов.

Для достижения поставленной цели, необходимо выполнение следующих задач:

- рассмотреть теоретические основы учета прочих производственных расходов;

- рассмотреть практические основы учета прочих производственных расходов в ЗАО «Орский Мясокомбинат»;

- рассмотреть пути совершенствования учета прочих производственных расходов в ЗАО «Орский Мясокомбинат».

Объектом исследования является закрытое акционерное общество « Орский Мясокомбинат».

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, информация из периодического издания.

Использованы источники учебной, монографической и периодической литературы, методические материалы по анализу затрат на производство. Широко использованы фактические материалы по учету и отчетности.

Теоретический базой исследования были использованы работы отечественных практиков учета – П.С. Безруких, Н.П. Кондракова, В.Ф. Палий, В.И. Подольского, В.П. Суйц, А.Д. Шеремета.

1 Теоретические основы учета прочих производственных затрат

1.1 Перечень затрат, включаемых в состав прочих производственных затрат

Прочие производственные затраты (или общефирменные расходы) подразделяются на торговые, общие и административные расходы. Торговые расходы связаны с осуществлением продаж и поставок продукции. Примерами могут служить затраты на рекламу и выплату комиссионных. Общие и административные расходы применяются в целях осуществления общехозяйственных и административные функций, например, оклады руководителей и специалистов, судебные издержки и др.

Являясь составной частью накладных, общехозяйственные расходы по способу отнесения их на себестоимость реализованной продукции (выполненных работ, оказанных услуг) классифицируются как косвенные и распределяются между ее видами аналогично общепроизводственным - при помощи различных методов их распределения.

Аналитический учет общехозяйственных расходов строится по группам, а внутри групп - по статьям, что позволяет организации осуществлять контроль исполнения сметы общехозяйственных расходов.

Кроме того, при отнесении к прочим производственным расходам необходимо учитывать следующее:

- Расходы, относимые в состав общехозяйственных, включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) того календарного периода (месяца, квартала), к которому они относятся, независимо от времени их возникновения.

- На практике нередко встречаются ситуации, когда бухгалтерами расходы, относимые к будущим периодам, включаются в себестоимость продукции (работ, услуг) отчетного периода, что имеет самые неприятные последствия во взаимоотношениях организации с налоговыми органами в вопросе о правильности исчисления налога на прибыль организации.

- Затраты, произведенные организациями в иностранной валюте и подлежащие включению в себестоимость продукции (работ, услуг), должны быть пересчитаны в рубли по курсу Центрального банка Российской Федерации, действующему на дату совершения операции.

Статьи, на которых ведется учет затратой, в целом можно сгруппировать в следующие основные разделы (применительно к промышленным организациям):

Раздел "Расходы на управление организацией" включает в себя следующие статьи:

1. "Заработная плата аппарата управления". По данной статье отражается сумма начисленной оплаты труда персонала управления организации в соответствии с номенклатурой должностей, относящихся к аппарату управления, с отчислениями на социальное страхование и обеспечение этого персонала.

2. "Командировки и перемещения". В данную статью включают расходы по всем видам служебных командировок работников управления в пределах норм, предусмотренных законодательством, в том числе работников управления цехов, за исключением расходов на все виды командировок работников пожарной, военизированной и сторожевой охраны.

3. В статью "Представительские расходы" включают расходы по приему и обслуживанию представителей других организаций, прибывших на переговоры для установления сотрудничества.

4. "Содержание пожарной, военизированной и сторожевой охраны". В состав данной статьи включают:

- оплату труда персонала вахтерской, пожарной и сторожевой охраны с отчислениями на социальное страхование и обеспечение;

- суммы, уплачиваемые другим организациям за охрану (вневедомственную и пожарную);

- стоимость израсходованных горючих, смазочных и иных материалов для специального автотранспорта и пожарных машин;

- расходы на содержание и ремонт пожарного оборудования, устройств, инвентаря;

- другие расходы, связанные с содержанием пожарной, военизированной и сторожевой охраны.

Кроме того, по данной статье отражается также амортизация малоценных и быстроизнашивающихся предметов служб охраны, а также обмундирования и спецодежды, выдаваемых работникам охраны; расходы, связанные с предоставлением жилья работникам охраны; расходы на все виды командировок работников пожарной, военизированной и сторожевой охраны.

По статье "Прочие расходы" находят отражение следующие виды расходов:

- почтово - телеграфные, телефонные и типографские расходы по организации в целом, включая расходы на эти цели цехов, участков и подразделений;

- расходы на содержание и эксплуатацию машинописной и другой оргтехники;

- расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы;

- оплата консультационных, информационных и аудиторских услуг;

- расходы на содержание зданий и помещений офиса предприятия (отопление, освещение, уборку, ремонт и т.п.);

- расходы на текущий ремонт инвентаря, легкового транспорта;

- расходы на служебные разъезды и содержание легкового транспорта;

- прочие административно - хозяйственные расходы (например, оплата услуг, осуществляемых сторонними организациями по управлению производственным процессом и организацией в целом, в тех случаях, когда штатным расписанием организации не предусмотрены те или иные функциональные службы).

В раздел "Общехозяйственные расходы" рекомендуется включать следующие статьи:

1. "Содержание прочего общезаводского персонала". В данную статью включают оплату труда персонала организации, не относящегося к аппарату управления, с отчислениями на социальное страхование и обеспечение этого персонала.

2. "Служебные командировки работников, не относящихся к аппарату управления". В состав расходов, отражаемых по данной статье, включают расходы по всем видам служебных командировок рабочих, инженерно - технических работников и персонала других категорий, не относящихся к аппарату управления.

3. "Амортизация основных средств". По данной статье показывают суммы начисленного износа по установленным нормам амортизации основных фондов общехозяйственного назначения.

4. "Содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения". К данной статье относят:

- все расходы на содержание в исправном состоянии общехозяйственных основных средств и их эксплуатацию;

- оплату труда рабочих центральных складов и кладовщиков, рабочих, обслуживающих помещения, сооружения, дворы и дороги общехозяйственного назначения, с отчислениями на социальное страхование и обеспечение рабочих;

- плату за арендованные здания и помещения общехозяйственного назначения; стоимость материалов, израсходованных на уборку основных средств и помещений, топлива для отопления, электроэнергии для освещения;

- затраты на ремонт малоценных и быстроизнашивающихся предметов;

- расходы на все виды ремонта зданий, сооружений и инвентаря общехозяйственного назначения, выполняемого собственными силами и средствами или сторонними организациями.

5. В статье "Проведение испытаний, опытов, исследований, изобретательств и технических усовершенствований" отражают затраты на испытания, опыты и исследования, оплату анализов, проб и других работ, выполненных сторонними организациями; расходы на изобретательство, технические усовершенствования и рационализаторские предложения общехозяйственного характера; вознаграждения авторам, оплату экспертиз, изготовление моделей и образцов, испытания изобретений и технических усовершенствований.

6. "Обеспечение нормальных условий труда и техники безопасности". По данной статье находят отражение затраты, связанные с охраной труда, к ним, в частности, относят:

- суммы начисленной амортизации и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и защитных приспособлений;

- стоимость бесплатно выдаваемых в предусмотренных законодательством Российской Федерации случаях нейтрализующих веществ, жиров, молока и др.;

- затраты, связанные с приобретением аптечек и медикаментов;

- затраты на приобретение справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний, а также по улучшению условий труда;

- затраты по обучению рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

- прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

7. "Подготовка кадров". По данной статье отражаются расходы на подготовку или повышение квалификации кадров, т.е. расходы на производственное обучение новых работников и повышение квалификации работников всех специальностей и профессий на стороне; расходы на командировки в другие города для обучения и повышения квалификации.

8. В статью "Организованный набор рабочей силы" включают предусмотренные законодательством затраты, связанные с набором рабочей силы, включая оплату выпускникам училищ и молодым специалистам (выпускникам вузов и техникумов) проезда к месту работы, а также отпуска перед началом работы.

9. "Прочие общехозяйственные расходы". В статье находят отражение расходы, не вошедшие ни в одну из перечисленных выше статей (например, пособия по нетрудоспособности, возникшей вследствие производственной травмы, платежи по кредитам банков и др.).

В разделе "Сборы и отчисления" по статье "Налоги, сборы и прочие обязательные платежи" отражают расходы на оплату налогов, сборов и иных обязательных платежей (например, госпошлин), в соответствии с действующим законодательством включаемые в себестоимость продукции (работ, услуг).

В разделе прочих производственных расходов в составе соответствующих статей отражаются следующие расходы:

- "Потери от простоев". По данной статье отражаются суммы оплаты труда производственных рабочих, начисленной во время простоев, или суммы доплат до установленного заработка, если рабочие в период простоев были заняты на других, менее квалифицированных работах, а также отчисления на социальное страхование и обеспечение в соответствующем размере.

- В статье "Недостачи и потери от порчи материалов при хранении на складах" отражается недостача материальных ценностей на складах организации в пределах норм убыли; недостача материальных ценностей сверх норм убыли, установленная при инвентаризации, если ущерб не может быть взыскан с виновных; потери от порчи материалов и других ценностей при хранении на складах организации в случаях, когда они не могут быть взысканы с виновных или отказаны во взыскании судом.

1.2 Бухгалтерский учет прочих производственных затрат

Учет прочих производственных затратой в организации ведется на одноименном активном, собирательно - распределительном счете 26 "Общехозяйственные расходы", который включен в разд.III "Затраты на производство" Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий.

По дебету счета 26 в течение месяца отражаются все расходы, относимые в состав общехозяйственных с кредита различных счетов в зависимости от характера понесенных расходов (см. табл1.1).

Таблица 1.1

| N п/п | Содержание хозяйственных операций |

Корреспонденция счетов | |

| Д-т | К-т | ||

| 1. | Начислена амортизация основных средств общехозяйственного назначения |

26 | 02 |

| 2. | Начислена амортизация нематериальных активов общехозяйственного назначения |

26 | 07 |

| 3. | Израсходованы на общехозяйственные цели материалы |

26 | 10 |

| 4. | Списаны услуги вспомогательных производств |

26 | 23 |

| 5. | Использование готовой продукции в общехозяйственных целях |

26 | 40 |

| 6. | Израсходованы наличные денежные средства на общехозяйственные цели |

26 | 50 |

| 7. | Оплачены общехозяйственные расходы в безналичном порядке |

26 | 51 |

| 8. | Начислены платежи с оплаты труда по социальному страхованию и обеспечению |

26 | 69 |

| 9. | Начислена оплата труда работников, занятых обслуживанием производства |

26 | 70 |

Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 "Общехозяйственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 "Общехозяйственные расходы", списываются, в частности, в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства" (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 "Обслуживающие производства и хозяйства" (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 "Общехозяйственные расходы" для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи".

Аналитический учет по счету 26 "Общехозяйственные расходы" ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

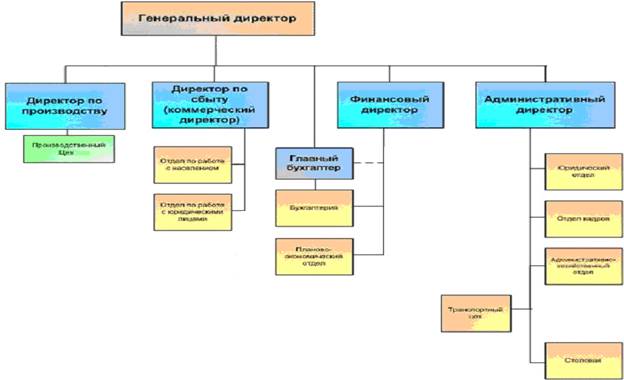

2 Практические основы учета прочих производственных расходов в ЗАО «Орский Мясокомбинат»

2.1 Экономическая характеристика предприятия

ЗАО «Орский мясокомбинат» создано в 2002 году на базе одного из крупнейших в СССР мясоперерабатывающих предприятий – мясоконсервного комбината, введенного в эксплуатацию в 1936 году. Сегодня в его ассортименте более сотни наименований разнообразных мясных и колбасных изделий, которые любимы и пользуются большой популярностью не только в Уральском регионе, но и во всей России.

Целью деятельности мясокомбината является переработка скота, производство мясопродуктов и получение прибыли.

Таблица 2.1

Технико-экономические показатели деятельности ЗАО «Орский Мясокомбинат» за 2007-2009 гг.

№ п/п |

Показатель |

Ед. изм. | 2007 г. |

2008 г. |

2009 г. |

Темп роста, % | |

2008 / 2007 |

2009 / 2008 |

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Товарная продукция | тыс.руб. | 28794 | 39081 | 56430 | 135,7 | 144 |

| 2 | Себестоимость товарной продукции | тыс.руб. | 22827 | 33000 | 49936 | 144 | 151 |

| 3 | Прибыль от реализации продукции | тыс.руб. | 5967 | 6081 | 6494 | 102 | 108 |

| 4 | Затраты на 1 руб. товарной продукции | руб. | 0,79 | 0,84 | 0,88 | 108 | 104 |

| 5 | Балансовая прибыль | тыс.руб. | 5708 | 5996 | 7264 | 107 | 121 |

Продолжение таблицы 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 6 | Сумма налога на прибыль | тыс.руб. | 1642 | 914 | 2344 | 56 | 256 |

| 7 | Прибыль к распределению | тыс.руб. | 4084 | 5082 | 4920 | 125 | 97 |

Данные таблицы 2.1 показывают, что наблюдается значительный рост объемов производства и реализации продукции. Наблюдается улучшение стоимостных показателей, характеризующих эффективность деятельности предприятия за период 2007-2009 гг. Увеличение себестоимости продукции за анализируемый период связано в первую очередь с изменением цен на такие статьи затрат, как топливо, электроэнергия, тепловая энергия. Существенные положительные изменения произошли по налогу на прибыль в 2008 году. Предприятие получило льготу по налогу на прибыль, это позволило снизить налог на 727 тыс.руб. В целом все анализируемые показатели по предприятию стали выше уровня 2007 г. Затраты на рубль товарной продукции увеличились с 79 коп. до 88 коп., что является негативным фактом, однако при этом предприятие получило прибыли больше на 25 %, чем в 2007 г. и на 3 % меньше, чем в 2008 г.

Данные таблицы показывают, что за 2009 год основные средства предприятия уменьшились на 2577 тыс. руб. или на 2,7%. Эта тенденция произошла в основном за счет снижения непроизводственных фондов предприятия, стоимость их снизилась на 14244 тыс. руб. или на 33,3%.

Наиболее высокими темпами роста шло увеличение промышленно-производственных фондов предприятия на 11667 тыс. руб. или на 10,6%. В их составе наиболее значительное увеличение произошло в активной части по группе «машины и оборудование» которые возросли на 9648 тыс. руб. или на 24%. При этом увеличилась и их доля в структуре промышленно-производственных фондов с 36,8% до 41,2%. Таким образом, именно на эту группу основных средств была направлена основная часть капитальных вложений.

Наиболее высокими темпами роста шло увеличение промышленно-производственных фондов предприятия на 11667 тыс. руб. или на 10,6%. В их составе наиболее значительное увеличение произошло в активной части по группе «машины и оборудование» которые возросли на 9648 тыс. руб. или на 24%. При этом увеличилась и их доля в структуре промышленно-производственных фондов с 36,8% до 41,2%. Таким образом, именно на эту группу основных средств была направлена основная часть капитальных вложений.

2.2 Прочие производственные расходы на предприятии

Организация ЗАО «Орский Мясокомбинат» установила в кассе охранную сигнализацию, выведенную на пульт вневедомственной охраны. В соответствии с договором подрядчик произвел монтаж проводки с датчиками и выводом на пульт охранной организации, стоимость подрядных работ составила 23 600 руб., в том числе НДС - 3600 руб. Оплата услуг по ежемесячному обслуживанию согласно договору составит 1180 руб., в том числе НДС 180 руб. Договор с вневедомственной охраной заключен на 1 год (12 мес.).

В соответствии с принятой учетной политикой предприятия затраты на установку сигнализации должны относиться на расходы будущих периодов с равномерным их списанием на расходы организации в течение срока действия договора с охранной службой.

Бухгалтер организации отразил операции следующими бухгалтерскими проводками:

Дебет 97 Кредит 60, 76 - 20 000 руб. - выполнены и сданы работы по установке охранной сигнализации;

Дебет 19 Кредит 60, 76 - 3600 руб. - отражена сумма НДС по выполненным работам;

Дебет 60, 76 Кредит 51 - 23 600 руб. - произведена оплата подрядной организации

8-09-2015, 13:42