Содержание

Введение. 2

1. Сущность, понятие и цели аудиторской деятельности. 3

2. Система нормативного регулирования аудиторской деятельности. 4

3. Организационно - правовая структура аудиторской деятельности. 8

Заключение. 13

Список использованной литературы.. 14

Введение

В условиях создания правового государства определение правовых основ аудиторской деятельности имеет важное значение. Аудит дает большие возможности для дальнейшего развития экономико-правового контроля, задача которого заключается не только в защите вновь возникающих экономических отношений от недобросовестного предпринимательства, в борьбе и профилактике с правонарушениями в сфере экономики, но и в формировании общественного правосознания на более высоком уровне.

История аудита показывает, что его развитие было вызвано разделением интересов администрации предприятий и инвесторов. Поэтому возникновение института независимых аудиторов устраняет проблему несовпадения интересов составителей информации (администрации предприятий) и пользователей (владельцев акций, кредиторов или других лиц), приводящую к необъективности информации. Таким образом, аудит устраняет возможность принятия хозяйственных решений, основанных на недостоверной информации, что может повлечь для субъекта предпринимательства негативные экономические последствия. Кроме того, деятельность аудиторов в России снимает проблему, связанную с необходимостью специальных знаний для оценки достоверности полученной информации, которыми не обладают пользователи информации.

1. Сущность, понятие и цели аудиторской деятельности

Аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Основными целями аудиторской деятельности являются:

а) установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов [1].

Достоверность представляет собой форму обнаружения истины, обоснованную каким-либо способом. Основой достоверности бухгалтерской отчетности является отсутствие существенных нарушений установленного порядка ведения бухгалтерского учета и составления финансовой отчетности. Подтверждение аудитором соответствия осуществления данной финансовой деятельности предприятия установленным нормам является условием признания достоверности отчетности.

Осуществляя свои функции по установлению достоверности бухгалтерской отчетности экономических субъектов, аудитор действует как в публичных интересах, оценивая деятельность предприятия для вселяющего знания, так и в частных интересах самого субъекта, заинтересованного в истинности своих представлений о соответствии действительного состояния дел на предприятии изложенному в формах отчетности.

б) установление соответствия совершенных экономическими субъектами финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. При проведении аудиторской проверки аудиторы свободны в выборе изучаемых проблем. Руководителю и иным должностным лицам проверяемого субъекта запрещается предпринимать любые действия с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки [7, с. 33-34].

Аудит может проводиться:

а) физическими лицами, осуществляющими самостоятельную предпринимательскую деятельность и зарегистрированными в качестве таковых; б) юридическими лицами (аудиторскими фирмами), которые регистрируются как предприятия независимо от формы и вида собственности (в том числе иностранные и создание совместно с иностранными юридическими и физическими лицами), любой организационно-правовой формы, предусмотренной законодательством РФ, за исключением формы акционерного общества открытого типа.

Обязательной ежегодной аудиторской проверке подлежат:

· банки и другие кредитные учреждения; страховые организации и общества взаимного страхования; товарные и фондовые биржи;

· инвестиционные институты, фонды, холдинговые компании; внебюджетные фонды,

· в которые направляются обязательные отчисления юридических и физических лиц;

· благотворительные и иные (неинвестиционные) фонды, образованные добровольными отчислениями юридических и физических лиц. [1]

2. Система нормативного регулирования аудиторской деятельности

К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся:

- Гражданский кодекс Российской Федерации [3] ;

- Федеральный закон "Об аудиторской деятельности" N 119-ФЗ [1];

- Федеральный закон "О лицензировании отдельных видов деятельности" [2];

- Правила (стандарты) аудиторской деятельности [5].

Система нормативного регулирования аудиторской деятельности включает 4 уровня (таблица 1).

Таблица 1 – Система нормативного регулирования аудиторской деятельности в Российской Федерации

| Уровни регулирования | Виды и наименования нормативных документов | Область регулирования |

| I | Федеральный закон «Об аудиторской деятельности» | Определяет место, цель и задачи аудита в финансово - экономической системе |

| II | Федеральные правила (стандарты) аудиторской деятельности | Определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех объектов, устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг |

| Законодательные и подзаконные нормативные акты | ||

| III | Правила (стандарты) аудиторских аккредитованных профессиональных объединений | Регулируют специфических вопросов аудиторской деятельности на уровне профессиональных объединений |

| IV | Внутрифирменные правила (стандарты) | Используются аудиторами конкретной аудиторской организации при проведении аудита и оказании сопутствующих аудиту услуг |

Первый (верхний) уровень включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6].

Федеральный закон «Об аудиторской деятельности» закрепил в нашей стране институт аудита, и с его принятием начался новый этап развития независимого вневедомственного финансового контроля.

Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. В Законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил (стандартов) аудиторской деятельности, аудиторского заключения. Рассмотрено понятие независимости аудиторов, аудиторских организаций и индивидуальных аудиторов. Определен порядок осуществления контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации на право осуществления аудиторской деятельности и лицензирования аудиторской деятельности [1].

К документам второго уровня, регулирующим аудиторскую деятельность в России, относятся федеральные правила (стандарты), представленные в таблице 2.

Таблица 2 - Перечень Федеральных правил (стандартов) аудиторской деятельности

| № | Наименование |

| 1 | Цель и основные принципы аудита финансовой (бухгалтерской) отчетности |

| 2 | Документирование аудита |

| 3 | Планирование аудита |

| 4 | Существенность в аудите |

| 5 | Аудиторские доказательства |

| 6 | Аудиторское заключение по финансовой (бухгалтерской) отчетности |

| 7 | Внутренний контроль качества аудита |

| 8 | Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом |

| 9 | Аффилированные лица |

| 10 | События после отчетной даты |

| 11 | Применимость допущения непрерывности деятельности аудируемого лица |

| 12 | Согласование условий проведения аудита |

| 13 | Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита |

| 14 | Учет требований нормативных правовых актов Российской Федерации в ходе аудита |

| 15 | Понимание деятельности аудируемого лица |

| 16 | Аудиторская выборка |

| 17 | Получение аудиторских доказательств в конкретных случаях |

| 18 | Получение аудитором подтверждающей информации из внешних источников |

| 19 | Особенности первой проверки аудируемого лица |

| 20 | Аналитические процедуры |

| 21 | Особенности аудита оценочных значений |

| 22 | Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника |

| 23 | Заявления и разъяснения руководства аудируемого лица |

Стандарты определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения всеми субъектами рынка аудиторских услуг.

Значение правил (стандартов) аудиторской деятельности состоит в том, что они:

1) способствуют обеспечению высокого качества аудиторской проверки;

2) содействуют внедрению в практику аудита новых научных достижений;

3) определяют действия аудитора в конкретных ситуациях.

Третий уровень включает внутренние правила (стандарты) профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям.

Четвертый уровень включает внутрифирменные стандарты аудиторской деятельности, которые самостоятельно разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм.

Внутрифирменные стандарты аудиторских организаций и индивидуальных аудиторов представляют собой документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудиторских услуг. Эти документы, как правило, должны быть приняты и утверждены аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности принятым федеральным правилам (стандартам) аудиторской деятельности.

Применение внутренних стандартов в аудиторских организациях способствует:

а) соблюдению требований федеральных правил (стандартов);

б) уменьшению трудоемкости аудиторских проверок;

в) привлечению для проведения аудита аудиторов - ассистентов;

г) увеличению объема выполняемых аудиторских услуг.

Использование внутрифирменных стандартов позволяет сформулировать единые базовые требования к сотрудникам аудиторской организации при проведении аудита и оказании сопутствующих аудиту услуг.

Внутрифирменные стандарты аудиторской деятельности должны удовлетворять следующим требованиям:

- целесообразность – при разработке стандартов следует учитывать их практическую значимость, актуальность и приоритетность;

- преемственность и непротиворечивость – стандарты должны обеспечивать согласованность и взаимосвязь с остальными внутренними стандартами;

- полнота и детализация – внутренние стандарты должны комплексно охватывать все вопросы исследуемой проблемы и детально их освещать;

- единство терминологической базы – обеспечение единства трактовки терминов во всех стандартах и документах [7, с. 43-44] .

3. Организационно - правовая структура аудиторской деятельности

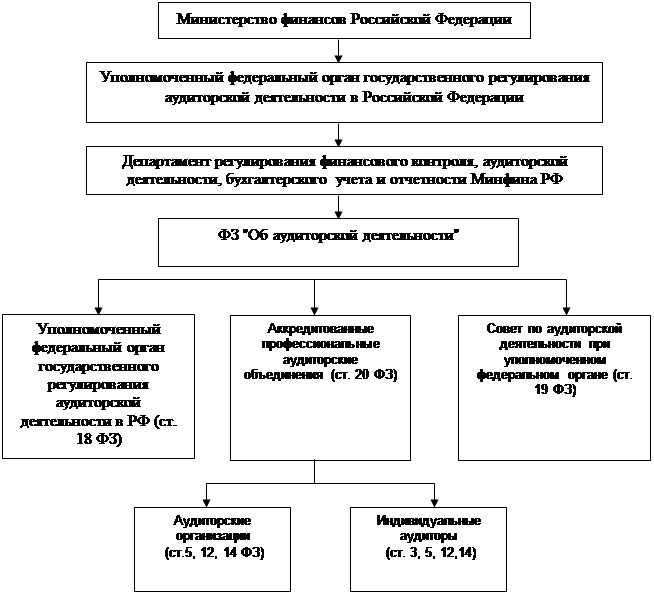

Государственное регулирование аудиторской деятельности осуществляет Правительство РФ, которое определяет уполномоченный федеральный орган исполнительной власти государственного регулирования аудиторской деятельности (на сегодняшний день это Министерство финансов). Государственное регулирование аудиторской деятельности заключается в выработке государственной политики в сфере аудиторской деятельности, в нормативно-правовом регулировании аудиторской деятельности (включая организацию разработки и утверждение федеральных стандартов аудиторской деятельности), в анализе отчетов саморегулируемых аудиторских объединений об исполнении ими и их членами законодательства РФ об аудиторской деятельности и подготовке на их основе ежегодного доклада о состоянии рынка аудиторских услуг в РФ, ведении государственного реестра саморегулируемых аудиторских объединений и контрольного экземпляра единого реестра аудиторов и аудиторских организаций, а также в осуществлении иных предусмотренных данным законопроектом полномочий.

В целом, организационно - правовая структура аудиторской деятельности в РФ представлена на рисунке 1.

Правительство Российской Федерации признало целесообразным прекращение с 1 октября 2004 года выполнения Министерством финансов РФ потенциально избыточных функций регулирования в области аудиторской деятельности. Многие функции переданы в среднесрочной перспективе аккредитованным при Минфине России профессиональным аудиторским объединениям в случае законодательного определения механизмов их ответственности: повышения квалификации аудиторов и контроля качества работы аудиторов, индивидуальных аудиторов и аудиторских организаций, являющихся в обязательном порядке членами этих

объединений, а также функций по ведению Единого реестра аудиторов и аудиторских организаций.

С учетом необходимости обеспечения единых требований и подходов к проведению квалификационных экзаменов функция аттестации аудиторов исполняется Аттестационной комиссией, определяемой уполномоченным федеральным органом государственного регулирования аудиторской деятельности при участии саморегулируемых аудиторских объединений.

Отмена лицензирования аудиторской деятельности с 1 января 2006 г. заменяется обязательным членством аудиторов, индивидуальных аудиторов и аудиторских организаций в саморегулируемых аудиторских объединениях с обязательным контролем со стороны саморегулируемых аудиторских объединений за качеством работы аудиторов, индивидуальных аудиторов и аудиторских организаций, а также установлением саморегулируемыми аудиторскими объединениями обязательных требований обеспечения ответственности своих членов, в том числе посредством страхования, при осуществлении аудиторской деятельности.

Согласно ст. 20 ФЗ "Об аудиторской деятельности" устанавливает обязательность аккредитации профессиональных аудиторских объединений

Рисунок 1 - Организационно - правовая структура аудиторской деятельности в РФ

соответствующим уполномоченным федеральным органом исполнительной власти (ст. 18), которым является Минфин России. Чтобы получить аккредитацию, профессиональные аудиторские объединения должны отвечать соответствующим требованиям: наличие в составе объединения не менее 1000 аттестованных аудиторов и (или) не менее 100 аудиторских организаций, выполняющих уставные требования данного профессионального объединения; наличие у объединения соответствующих рабочих органов (комитетов, комиссий и т.д.) для эффективного исполнения функций, возложенных на аккредитованные профессиональные аудиторские объединения; наличие у объединения обязательных для своих членов правил (стандартов) аудиторской деятельности и кодекса профессиональной этики и др [1].

Совет по аудиторской деятельности осуществляет следующие функции:

- принимает участие в подготовке и предварительном рассмотрении нормативных правовых актов, федеральных правил (стандартов) аудиторской деятельности, методических рекомендаций в области аудиторской деятельности;

- согласовывает федеральные правила (стандарты) аудиторской деятельности и представляет их уполномоченному федеральному органу;

- рассматривает обращения и ходатайства саморегулируемых профессиональных аудиторских объединений и вносит соответствующие рекомендации на рассмотрение уполномоченного федерального органа.

В состав Совета входят должностные лица уполномоченного федерального органа, представители Центрального банка Российской Федерации (Банка России), федеральных органов исполнительной власти, осуществляющих регулирование профессиональной деятельности организаций, подлежащих обязательному аудиту, представители потребителей аудиторских услуг, единого общероссийского аудиторского объединения, научных и образовательных учреждений.

Число представителей аккредитованных профессиональных аудиторских объединений в совете по аудиторской деятельности должно составлять не менее 51 процента общего состава совета.

Положение о Совете по аудиторской деятельности утверждается уполномоченным федеральным органом [7, с.67].

Заключение

Принятие Федерального закона "Об аудиторской деятельности" в 2001 г. дало профессии аудитор законодательную основу. В настоящее время сформированы системы аттестации и лицензирования, продолжается работа по подготовке правил (стандартов) аудиторской деятельности, Правительством Российской Федерации утверждены первая и вторая очереди федеральных правил (стандартов) аудиторской деятельности, разработанных на основе международных стандартов аудита, и завершена работа над стандартами третьей очереди.

Система нормативного регулирования в РФ состоит из 4-х уровней: Федерального закона «Об аудиторской деятельности»; Федеральных правил (стандартов); правил (стандартов) аудиторских аккредитованных профессио нальных объединений; внутрифирменные правила (стандарты).

Государственное регулирование аудиторской деятельности осуществляет Правительство РФ, которое определяет уполномоченный федеральный орган исполнительной власти государственного регулирования аудиторской деятельности (на сегодняшний день это Министерство финансов). С 1 января 2006 года упомянутый выше ФЗ «Об аудиторской деятельности» претерпел существенные изменения, прежде всего, это передача большинства функций Министерства финансов саморегулируемым объединениям. Другим существенным изменением послужило отмена с 2006 года лицензирования аудиторской деятельности. Отмена лицензирования заменяется обязательным членством аудиторов в саморегулируемых аудиторских объединениях с обязательным контролем со стороны саморегулируемых аудиторских объединений за качеством работы аудиторов,а также установлением саморегулируемыми аудиторскими объединениями обязательных требований обеспечения ответственности своих членов, в том числе посредством страхования, при осуществлении аудиторской деятельности.

Список использованной литературы

1. Федеральный закон «Об аудиторской деятельности» от 07.08.2001 N 119-ФЗ (ред. от 02.02.2006)

2. Федеральный закон «О лицензировании отдельных видов деятельности" от 8 августа 2001 г. N 128-ФЗ (в ред. 31.12.2005)

3. Гражданский Кодекс РФ (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.01.2006)

4. Постановление Правительства РФ «О лицензировании аудиторской деятельности» от 29.03.2002 N 190 (ред. от 03.10.2002)

5. Постановление Правительства РФ «Об утверждении правил (стандартов) аудиторской деятельности от 23.09.2002 N 696 (ред. от 16.04.2005)

6. Временные правила аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22.12.1993 №2263

7. Подольский В.И., Савин А.А. Основы аудита. М.:"Информационное агентство "ИПБ-БИНФА", 2002

8-09-2015, 14:21