ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Учетно-статистический факультет

Кафедра Бухгалтерского учета и анализа хозяйственной деятельности

Курсовая работа

по диисциплине: "Бухгалтерский (управленческий) учет"

на тему: “Современные методы учета и калькулирования неполной ограниченной себестоимости”

Выполнила студентка:

О.А. Мельникова

Группа: 524

№ зачетной книжки: 07 ДБД 51211

Руководитель:

________________________

г. Москва, 2009 г.

Содержание

Введение

1. Современные методы учета затрат

2. Калькулирование по методу полной себестоимости

3. Калькулирование неполной ограниченной себестоимости

3.1 Метод "директ-костинг"

3.2 ABC – метод

3.3 Метод Target costing

3.4 Система Jist-in-time

3.5 Система "стандарт-кост

4. Практическая часть. Решение задачи (Вариант 12).

Заключение

Список использованных источников

Введение

Несмотря на то, что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности, роли, назначении и месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять, если есть, то почему мы раньше его не замечали или не использовали такое понятие.

В настоящее время можно выделить различные варианты взаимосвязи финансового и управленческого учета. Для российского учета, уходящего корнями в советскую бухгалтерскую школу, где разделение бухгалтерского учета на финансовый и управленческий четко не зафиксировано, характерен калькуляционный вариант. Операции управленческого учета отражаются в общей системе бухгалтерских записей на соответствующих синтетических счетах (основное производство, вспомогательное производство и др.), которые условно считаются относящимися к управленческому учету. Разграничение данных бухгалтерского (финансового) учета и управленческого учета может осуществляться на уровне аналитического учета.

В российской учетной практике принято исчислять два вида фактической себестоимости - полную и сокращенную .

В западном учете, в котором реально выделяются подсистемы управленческого и финансового учета, различают автономную и интегрированную системы управленческого учета.

В данной курсовой работе анализируются особенности применения эффективных систем учета затрат и калькулирования себестоимости продукции (работ, услуг). Приводятся конкретные примеры расчетов с использованием некоторых методов.

1. Современные методы учета затрат

Выбор метода учета затрат и калькулирования себестоимости продукции (работ, услуг) для конкретного хозяйствующего субъекта обусловливается многими факторами. Эффективность использования выбранного метода определяется степенью достижения целей, поставленных на этапе планирования производства. От правильного выбора варианта учета затрат в конечном счете зависит финансовый результат деятельности организации. Рационально сформированная себестоимость по отдельным подразделениям, по видам продукции и организации в целом позволяет принимать верные управленческие решения, связанные с оптимизацией себестоимости.Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике.

Западный опыт в данной области не подвергается сомнению. Поэтому в настоящее время российская система нормативного регулирования предусматривает, по крайней мере, два варианта организации учета затрат. Первый из них - традиционный калькуляционный вариант, при котором калькулируется полная фактическая производственная себестоимость. Второй вариант предполагает деление затрат на производственные (обусловленные ходом производственного процесса) и периодические (связанные с длительностью отчетного периода). Производственные в свою очередь подразделяются на прямые и косвенные производственные затраты. В конце отчетного периода косвенные производственные затраты подлежат распределению. Периодические затраты (условно-постоянные) не включаются в себестоимость, а списываются в конце отчетного периода на уменьшение выручки от продаж продукции (работ, услуг), что является признаком использования элементов системы "директ-костинг".

Впервые разрешение применять такой вариант учета затрат появилось в 1991 г. в отношении малых предприятий. ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности (п. 9).

Кроме того, в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций в отношении затрат, собираемых по дебету счета 26 "Общехозяйственные расходы", установлено, что указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

С целью проанализировать влияние выбранного метода (полной или сокращенной себестоимости, ABC-метод, таргет-костинг) учета затрат на величину себестоимости единицы продукции и уровень прибыльности от продаж в качестве примера рассмотрим следующую модель бизнеса:

- на предприятии производится три продукта (А, В и С);

- выпуск продукции осуществляется на двух технологических линиях;

- продукт А выпускается на одной линии, а продукты В и С - на другой;

- обе линии находятся в одном цехе;

- лаборатория (одно из сервисных подразделений) работает в основном на линию продукта А;

- суммарная величина общепроизводственных расходов - 461 912 руб.;

- суммарная величина общехозяйственных расходов - 283 108 руб.;

- половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая половина осталась в виде незавершенного производства;

- за отчетный период произведено по 10 тыс. единиц продукции каждого наименования;

- вся произведенная продукция реализована.

Оценим рентабельность от продаж для каждого вида продукции.

2. Калькулирование по методу полной себестоимости

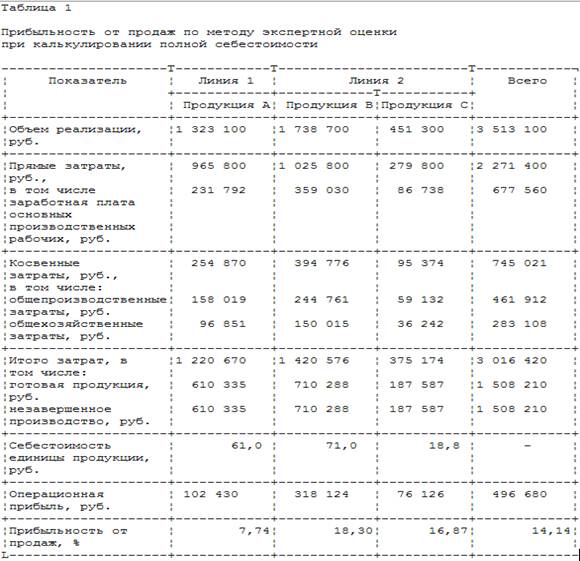

Первый расчет выполняется исходя из экспертного предположения, что заработная плата основных производственных рабочих может служить корректной базой для распределения накладных затрат, т.е. накладные затраты будут распределены согласно полной заработной плате с отчислениями от нее основных производственных рабочих. При этом осуществляется калькулирование по методу полной себестоимости (табл. 1).

При калькулировании полной себестоимости в течение отчетного периода прямые затраты собираются по дебету калькуляционных счетов "Основное производство" и "Вспомогательные производства", а косвенные - по дебету собирательно-распределительных счетов "Общепроизводственные расходы" и "Общехозяйственные расходы". В конце отчетного периода расходы, собранные на счетах косвенных расходов, в полной сумме списываются в дебет калькуляционных счетов с одновременным распределением между объектами калькуляции. В результате происходит закрытие собирательно-распределительных счетов, а на счетах основного и вспомогательного производств формируется полная фактическая себестоимость продукции. На себестоимость продаж без распределения между объектами калькуляции списываются только расходы на продажу (коммерческие расходы). При исчислении сокращенной себестоимости общехозяйственные расходы могут не включаться с себестоимость объектов калькуляции, а в качестве условно-постоянных списываться в дебет счета "Продажи".

Если готовая продукция в текущем учете учитывается по плановой (нормативной) себестоимости, то ее выпуск может отражаться с использованием одноименного счета "Выпуск продукции", ведение которого носит рекомендательный характер. В течение отчетного периода при выпуске продукции в учете делаются записи по кредиту счета "Выпуск продукции" и дебету счетов "Готовая продукция" или "Продажи" (если выполнены работы или оказаны услуги) на сумму плановой (нормативной) себестоимости. В конце отчетного периода после оценки незавершенного производства рассчитывается фактическая себестоимость готовой продукции, которая отражается по кредиту счета "Основное производство" и дебету счета "Выпуск продукции". Таким образом, и по дебету, и по кредиту счета "Выпуск продукции" фиксируется один и тот же объем продукции, но в разной оценке. Сопоставлением оборотов выявляются отклонения, которые списываются со счета дополнительной или сторнировочной записями.

Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке.

3. Калькулирование неполной ограниченной себестоимости

3.1 Метод "директ-костинг"

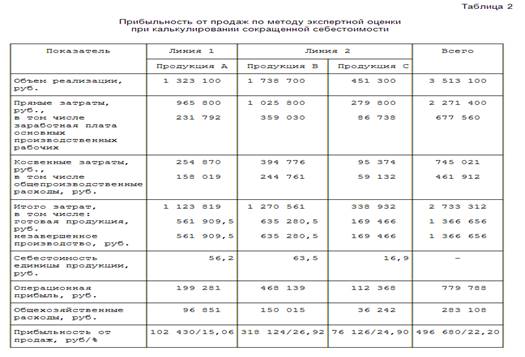

Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод калькулирования - сокращенная себестоимость или "директ-костинг" (табл. 2).

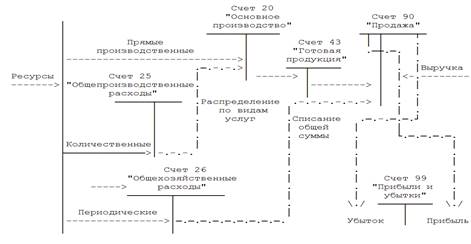

Отметим, что данный вариант использования элементов системы "директ-костинг" организован в единой системе счетов, т.е. представляет собой вариант интеграции финансового и управленческого учета. Базой его организации можно назвать классификацию затрат на "затраты на продукт" и "затраты периода", подробно рассмотренную ранее.

ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": "...коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности".

Главный принцип, положенный в основу системы "директ-костинг", - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К важнейшим характеристикам системы "директ-костинг", раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Переменные затраты меняются в зависимости от степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не связаны с уровнем деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость.

Схема 1 - Реализация системы "директ-костинг" в системе счетов бухгалтерского учета

Сравнительные результаты расчетов по двум методам представлены в табл. 3.

Таблица 3

Оценка себестоимости, прибыли и запасов при методах "директ-костинг" и полных затрат

| Показатели | Калькулирование полной себестоимости | Калькулирование неполной (сокращенной) себестоимости |

| Себестоимость единицы продукции, руб.: | ||

| А | 61,0 | 56,2 |

| В | 71,0 | 63,5 |

| С | 18,8 | 16,9 |

| Оценка запасов, руб. | 1 508 210 | 1 366 656 |

| Операционная прибыль, руб. | 496 680 | 779 788 |

| Прибыльность от продаж, % | 14,14 | 22,2 |

Сравнение полученных результатов позволяет заключить, что себестоимость единицы продукции, исчисленная по методу "директ-костинг", ниже полной себестоимости (по продукции А - на 4,8 руб., по продукции В - на 7,5 руб., по продукции С - на 1,9 руб.). В результате при калькулировании неполной себестоимости оценка запасов на 141 554 руб. ниже, чем при методе учета полных затрат (1 508 210 - 1 366 656). Следовательно, себестоимость реализованной продукции оказывается ниже, прибыльность от продаж увеличивается на 7,8%.

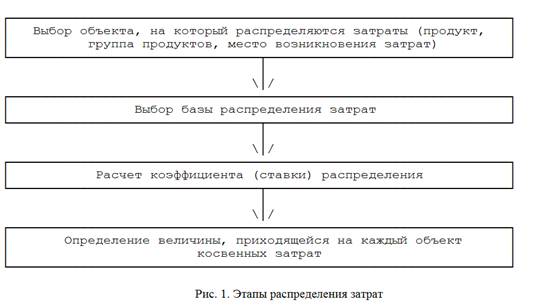

В процессе калькулирования себестоимости возникает еще одна задача-распределение косвенных затрат. При калькулировании полной себестоимости избежать этого невозможно. И, даже если калькулируется ограниченная себестоимость с включением только прямых затрат, может оказаться, что часть прямых затрат должна быть распределена, поскольку прямые (по экономической сути) затраты в силу специфики технологического процесса невозможно или нецелесообразно учитывать.

В общем виде схема косвенного распределения представлена на рис. 1.

3.2 ABC - метод

Системы учета - учет затрат по функциям (ABC-метод).

Предприятиям, выпускающим продукцию широкого ассортимента из одного исходного сырья, необходима информация о затратах на каждой стадии (функции) переработки. Эту задачу позволяет решить система учета по функциям (ABC-метод). Ее сущность - аккумулирование затрат по функциям.

Функциональный учет затрат и результатов деятельности предприятия предназначен для определения стоимости и других характеристик изделий, работ, услуг в целом и в разрезе их потребителей на основе систематизации расходов по функциям и ресурсам, задействованным в производстве и сбыте продукции, снабжении, маркетинге, техническом обеспечении, обслуживании покупателей.

В целом ABC-метод следует рассматривать как инструментальное средство, позволяющее достаточно точно произвести оценку стоимости операций, процессов и результатов действий в разрезе видов продукции и услуг, а также групп поставщиков и каналов продаж.

Метод ABC находит распространение на предприятиях США, Германии, Франции.

В основе всех модификаций данной системы лежит принцип ликвидации избыточной информации для управления. Во-первых, в связи с минимизацией расходов на хранение и внутризаводскую транспортировку для менеджеров становятся нерелевантными учетные данные по всем стадиям движения материального потока. Во-вторых, прямое отнесение затрат на оплату труда основных производственных рабочих также становится нерелевантным, поэтому данные затраты учитываются в составе общепроизводственных расходов.

Более точные и интересные результаты в области анализа характера и поведения косвенных (накладных) затрат позволяет получить метод базовых показателей или метод упрощенного ABC. Его суть составляет понятие локализации затрат по видам продукции. Алгоритм метода может быть представлен следующим образом.

Предположим, что на N видов продукции приходится некоторый общий объем накладных затрат S. Допустим также, что некоторый показатель B, значение которого взаимосвязано с рассматриваемым видом затрат, принимается в качестве базы для локализации затрат. В процессе производства измеряются значения базового показателя, соответствующие выпуску каждого отдельного вида продукции: B1, B2,..., BN. При этих условиях значение накладных затрат, приходящееся на k-й вид продукции, определяется по формуле:

Bk

Sk = -------------------

(B1 + B2 +...+ Bn)S

Из приведенной формулы следует, что процедура локализации затрат предполагает выполнение, как минимум, двух видов дополнительных работ:

- предварительного анализа взаимосвязи локализуемого вида затрат с одним из выбранных базовых показателей;

- организации измерения и учета значений выбранного показателя для корректности последующего определения доли локализуемого вида накладных затрат, приходящейся на тот или иной вид продукции.

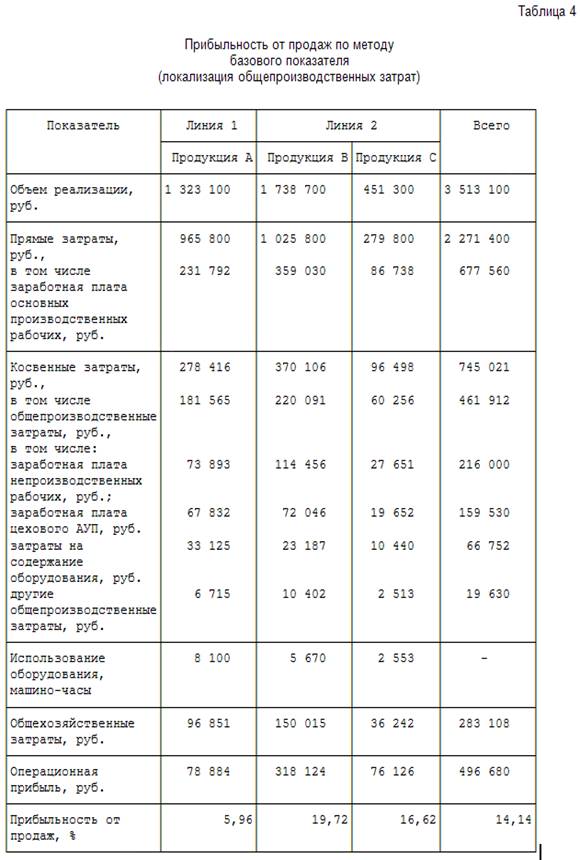

Для локализации накладных затрат сначала перераспределим общепроизводственные затраты, считая, что общехозяйственные накладные затраты, как и прежде, распределяются согласно заработной плате основных производственных рабочих. Базой распределения весомых статей общепроизводственных накладных затрат приняты следующие:

- заработная плата непроизводственных рабочих распределяется по заработной плате основных производственных рабочих;

- затраты на содержание оборудования - по машинному времени;

- заработная плата цехового административно-управленческого персонала - по прямым расходам.

Полученная при таком распределении общепроизводственных накладных затрат прибыльность от продаж представлена в табл. 4.

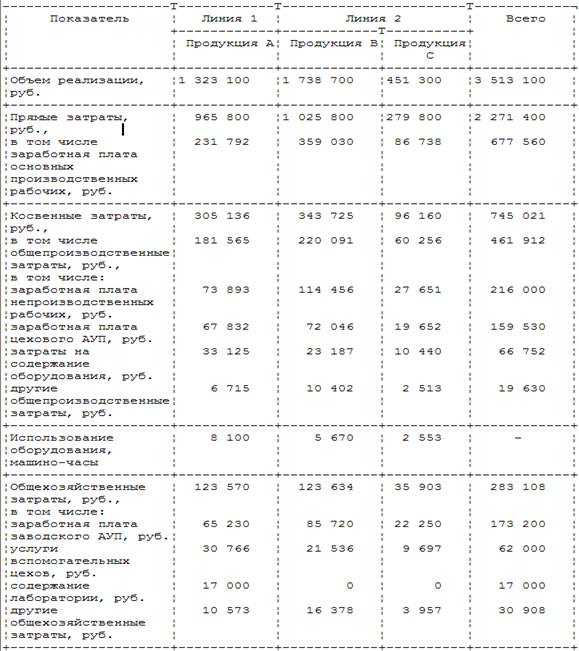

Уточним результаты расчета, приняв, что:

- заработная плата административно-управленческого персонала (АУП) распределяется пропорционально объему реализации;

- содержание лаборатории целиком относится на линию по производству продукции А;

- услуги вспомогательных цехов распределяются пропорционально машинному времени. Соответствующие данные представлены в табл. 5.

Таблица 5

Прибыльность от продаж по методу базового показателя (локализация общепроизводственных и общехозяйственных затрат)

3.3 Метод Target costing.

Метод Target costing.Этот метод активно используется в Японии, США.

Следует отметить, что объем продаж по видам продуктов на протяжении бюджетного периода показывает бюджет реализации (план продаж), на основе которого формируется план производства. Он определяет виды и количество продуктов, которые должны быть выпущены, в том числе и новых (инновационных). Одной из важнейших задач управления является модификация методологии учета затрат и калькулирования себестоимости новых продуктов. Для решения этой задачи наиболее перспективно применение системы "таргет-костинг" (target costing).

Система "таргет-костинг" - это целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля затрат и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

Идея, положенная в основу системы "таргет-костинг", может быть представлена в виде следующей формулы ценообразования:

Себестоимость + Прибыль = Цена,

которая в системе "таргет-костинг" трансформировалась в равенство:

Цена - Прибыль = Себестоимость.

Эта формула позволяет получить инструмент превентивного контроля и экономии затрат на стадии проектирования.

Система "таргет-костинг" в отличие от традиционных способов ценообразования предусматривает расчет себестоимости изделия исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, т.е. фактически является ожидаемой рыночной ценой продукта или услуги.

Для определения целевой себестоимости изделия (услуги) величина прибыли, которую хочет получить фирма, вычитается из ожидаемой рыночной цены. Далее все участники производственного процесса - от менеджера до простого рабочего - трудятся над тем, чтобы спроектировать и изготовить изделие, соответствующее целевой себестоимости.

Преимущества такого подхода состоят в следующем. Во-первых, итеративный подход к разработке нового продукта обеспечивает поэтапное осмысление каждого нюанса, касающегося себестоимости. Менеджеры и служащие, стремясь приблизиться к целевой себестоимости, часто находят новые, нестандартные решения в ситуациях, требующих инновационного мышления. Во-вторых, необходимость постоянно придерживаться цели иметь конкретную себестоимость ограждает менеджеров от искушения применить более дорогостоящую технологию или материал, так как это неизбежно приведет к новому витку перепроектирования продукта.

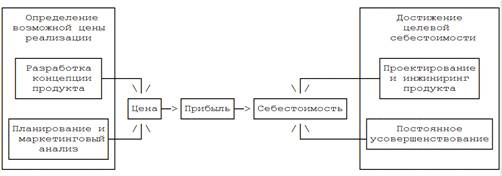

Таким образом, весь производственный процесс, начиная с замысла нового продукта, приобретает инновационный характер, не выходя за рамки заранее установленных затратных ограничений. Схематическое изображение процесса управления по целевой себестоимости ("таргет-костинг") представлено на рис. 2.

Рис. 2. Процесс управления по целевой себестоимости ("таргет-костинг")

С одной стороны, правильно определить целевую себестоимость изделия или услуги невозможно без глубокого маркетингового исследования текущего состояния рынка и его перспектив. С другой стороны, приведение сметной себестоимости в соответствие с целевой себестоимостью предполагает наличие высокого уровня профессиональных знаний у менеджеров, проектировщиков и бухгалтеров - специалистов по управленческому учету.

Все участники процесса ценообразования преследуют одну цель - ликвидировать разницу между сметной и целевой себестоимостью. Количественное вычисление величины целевого сокращения затрат осуществляется в четыре этапа:

- определение возможной цены реализации за единицу (элемент) рассматриваемой продукции или услуги;

- исчисление целевой себестоимости продукции (за единицу и в целом);

- сравнение целевой и сметной себестоимости продукции для установления величины необходимого (целевого) сокращения затрат;

- перепроектирование продукта и одновременное внесение улучшений в производственный процесс для достижения целевого сокращения затрат.

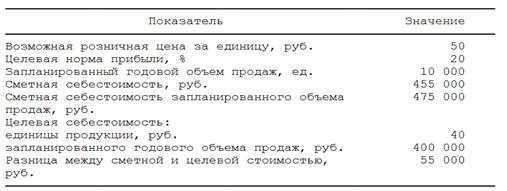

Для примера используем модель бизнеса, представленную выше, и предположим, что перечень выпускаемой продукции будет расширен за счет разработки нового (инновационного) продукта D. Ниже приведены данные, необходимые для расчетов.

Как видно, ожидаемая рыночная цена за единицу продукции составляет 50 руб., а целевая норма прибыли - 20%. Планируется ежегодно продавать 10 000 единиц продукции, и по предварительным подсчетам сметная себестоимость запланированного объема продаж составляет 475 000 руб. Целевая себестоимость единицы продукции составляет 40 руб. (50 - 50 х 20%), а для запланированного годового объема продаж - 400 000 руб. (40 х 10 000). Разница между сметной и целевой себестоимостью составляет 55 000 руб. (455 000 - 400 000). Именно эту сумму следует "сократить" любыми доступными средствами, не снижая при этом качества продукции.

Таким образом, в результате калькулирования неполной (сокращенной) себестоимости) себестоимость единицы по каждому из видов продукции А, В и С снижается. Оценка запасов на конец отчетного периода также заметно ниже. В связи с этим операционная прибыль возрастает и прибыльность от продаж в целом по всему объему продукции увеличивается

8-09-2015, 14:24