В соответствии с П(С)БУ 3 "Отчет о финансовых результатах" доходы – это увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к росту собственного капитала (кроме роста капитала за счет взносов владельцев).

Методические основы формирования в бухгалтерском учете информации о доходах от обычной деятельности и ее раскрытие в финансовой отчетности определяет П(С)БУ 15 "Доход", которое применяется всеми предприятиями, организациями и другими юридическими лицами (кроме бюджетных учреждений).

Нормы этого положения не распространяются на такие виды доходов, которые связаны с:

- реализацией ценных бумаг;

- договорами аренды;

- контрактами по предоставлению услуг в сфере строительства;

- дивидендами, которые принадлежат по результатам финансовых инвестиций и учитываются методом участия в капитале;

- страховой деятельностью;

- изменениями в справедливой стоимости финансовых активов и финансовых обязательств, а также с их ликвидацией;

- изменениями стоимости других текущих активов;

- добычей полезных ископаемых.

Доходы по этим операциям учитываются в соответствии с нормами, указанными в других стандартах.

Доход признается в момент увеличения актива или уменьшения обязательства, что предопределяет рост собственного капитала (за исключением капитала за счет взносов участников), при условии, что оценка дохода может быть достоверно определена.

Критерии признания дохода применяются отдельно к каждой операции.

В соответствии с П(С)БУ 15 не признаются доходами такие поступления от других лиц:

1. Сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды.

2. Сумма поступлений по договору комиссии, агентскому и другому договору в пользу комитента и т.п.;

3. Сумма предварительной оплаты продукции (товаров, работ, услуг);

4. Сумма аванса в счет оплаты продукции (товаров, работ, услуг);

5. Сумма задатка под залог или в погашение займа, если это предусмотрено соответствующим договором;

6. Поступления, которые принадлежат другим лицам.

Признанные доходы от обычной деятельности классифицируются в бухгалтерском учете по группам.

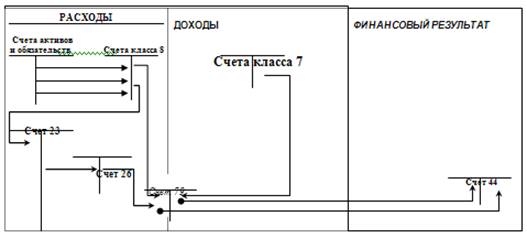

В соответствии с Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий в бухгалтерском учете используются счета класса 7 "Доходы и результаты деятельности" (счета 70-79).

На счетах класса 7 в течение отчетного года отражается:

- по кредиту – сумма общего дохода (вместе с суммой косвенных налогов, сборов, обязательных платежей, которые включены в цену продажи);

- по дебету – ежемесячное отражение надлежащей суммы косвенных налогов, сборов, обязательных платежей; ежеквартальное или ежемесячное отнесение суммы чистого дохода на счет 79 "Финансовые результаты".

Состав доходов, которые относятся к соответствующей группе, установлен П(С)БУ 3 "Отчет о финансовых результатах".

Связь счетов и групп доходов предприятия, которые представлены в отчете о финансовых результатах, можно проследить по нижеприведенной таблице (см. табл. 1).

В конце отчетного периода доходы и расходы закрываются путем списания их сальдо на счет 79 , который предназначен для учета и обобщения информации о финансовых результатах деятельности.

По кредиту счета 79 – отражаются суммы в порядке закрытия счетов учета доходов, по дебету счета 79 – отражаются суммы в порядке закрытия счетов учета затрат, а также причитающиеся суммы начисленного налога на доход.

Счет 79 "Финансовые результаты" имеет субсчета:

791 "Результат основной деятельности";

792 "Результат финансовых операций";

793 "Результат прочей обычной деятельности";

794 "Результат чрезвычайных событий".

Таблица 1

| Группа доходов П(С)БУ 15 | Счета, используемые в бухгалтерском учете | Состав статьи доходов (П(С)БУ 3 |

| Доход (выручка) от реализации продукции (товаров, работ, услуг) | Счет 70 "Доходы от реализации" Субсчета : 701 "Доход от реализации готовой продукции" 702 "Доход от реализации товаров" 703 "Доход от реализации работ и услуг" 704 "Отчисления из дохода" |

Общий доход от реализации продукции, товаров, работ или услуг, т.е. без вычета налогов и предоставленных скидок, возврата товаров |

| Другие операционные доходы | Счет 71 "Прочий операционный доход" Субсчета : 711 "Доход от реализации инвалюты" 712"Доход от реализации других необоротных активов" 713 "Доход от операционной аренды активов" 714 "Доход от операционной курсовой разницы" 715 "Полученные штрафы, пени, неустойки" 716 "Возмещение ранее списанных активов" 717 "Доход от списания кредиторской задолженности" 718 "Полученные гранты и субсидии" 719 "Другие доходы от операционной деятельности" |

- доход от операционной аренды активов; - доход от операционных курсовых разниц; - возмещение ранее списанных активов; - доход от реализации оборотных активов; - суммы других доходов от операционной деятельности |

| Финансовые доходы | Счет 73 "Другие финансовые доходы" Субсчета : 731 "Дивиденды полученные" 732 "Проценты полученные" 733 "Другие доходы от финансовых операций" |

- дивиденды; - проценты; - другие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале). |

| Другие доходы | Счет 74 "Другие доходы" Субсчета: 741 "Доход от реализации финансовых инвестиций" 742 "Доход от реализации необоротных активов" 743 "Доход от реализации имущественных комплексов" 744 "Доход от неоперационной курсовой разницы" 745 "Доход от бесплатно полученных активов" 746 "Другие доходы от обычной деятельности" |

- доход от реализации финансовых инвестиций; - доход от реализации необоротных активов и имущественных комплексов; - доход от неоперационных курсовых разниц; - другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия |

В конце отчетного периода для определения финансового результата на субсчет 791 закрываются счета:

а) доходов - Д-т сч. 70, 71К-т сч. 791 ;

б) расходов - Д-т сч. 791К-т сч. 90, 92, 93, 94;

На субсчет 792 закрываются счета:

а) доходов - Д-т сч. 72, 73К-т сч. 792;

б) расходов - Д-т сч. 792К-т сч. 95, 96;

На субсчет 793 закрываются счета:

а) доходов - Д-т сч. 74К-т сч. 793;

б) расходов - Д-т сч. 793К-т сч. 97;

На субсчет 794 закрываются счета:

а) доходов - Д-т сч. 75К-т сч. 794;

б) расходов - Д-т сч. 794К-т сч. 99;

По счету 98 "Налоги на прибыль" ведется учет причитающейся суммы налога на прибыль по бухгалтерскому учету. По дебету счета 98 отражается начисленная сумма налога на прибыль:

Д-т сч. 98 К-т сч. 641.

Затем начисленный налог на прибыль относится на счет финансовых результатов:

Д-т сч. 79К-т сч. 98.

Сальдо по счету 79 "Финансовые результаты" закрывается на счет 44 "Нераспределенные прибыли (непокрытые убытки)".

Малые предприятия могут свои расходы отражать через элементы затрат (класс счетов 8).

Учет нераспределенной прибыли (непокрытого убытка) отражается на пассивном балансовом счете 44, на котором ведется учет как нераспределенной прибыли или непокрытых убытков, так и использования прибыли в текущем отчетном периоде. По кредиту счета 44 (субсчет 441) – отражаются суммы прибыли от всех видов деятельности, а по дебету счета 44 (субсчет 442) – непокрытые убытки, а также суммы использованной прибыли (субсчет 443).

Проследить порядок формирования в учете финансовых результатов можно наглядно по следующей схеме:

Порядок формирования финансового результата (с использованием счетов класса 8)

Учет нераспределенной прибыли

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Закрытие сальдо по счету 79: - прибыль - убыток |

79 "Финансовые результаты" 442 "Непокрытые убытки" |

441 "Прибыль нераспределенная" 79 "Финансовые результаты" |

| 2 | По итогам отчетного периода уменьшена сумма нераспределенной прибыли на сумму прибыли, использованной в отчетном году | 441 "Прибыль нераспределенная" | 443 "Прибыль, использованная в отчетном периоде" |

| 3 | По итогам отчетного периода увеличены непокрытые убытки на сумму прибыли, использованной в отчетном году | 442 "Непокрытые убытки" | 443 "Прибыль, использованная в отчетном периоде" |

| 4 | Списаны непокрытые убытки за счет нераспределенной прибыли | 441 "Прибыль нераспределенная" | 442 "Непокрытые убытки" |

| 5 | Списаны непокрытые убытки за счет резервного капитала | 43 "Резервный капитал" | 442 "Непокрытые убытки" |

| Использование прибыли в отчетном периоде | |||

| 6 | Начислены дивиденды по итогам отчетного года | 443 "Прибыль, использованная в отчетном периоде" | 671 "Расчеты по начисленным дивидендам" |

| 7 | Начислена сумма премии по выпущенным облигациям | 443 "Прибыль, использованная в отчетном периоде" | 522 "Премия по выпущенным облигациям" |

| 8 | Создан резервный капитал в соответствии с действующим законодательством, учредительными документами за счет нераспределенной прибыли | 443 "Прибыль, использованная в отчетном периоде" | 43 "Резервный капитал" |

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Четкая организация расчетов между предприятиями (поставщиками и покупателями) оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием непрерывного процесса производства. Поэтому правильный учет и своевременный контроль денежных средств предприятия приобретают особо важное значение в современных условиях деятельности предприятий.

Денежные средства предприятий представлены денежными средствами в кассе (лимитированными наличными денежными средствами) и денежными средствами на счетах в банке (нелимитированными).

Основными задачами учета денежных средств являются:

- Своевременное и точное отражение наличия и движения денежных средств в кассе, на текущем, валютном и других счетах в банке;

- Контроль соблюдения лимита наличных денег в кассе, обеспечение сохранности и рационального использования денежных средств;

- Контроль за законностью осуществления операций с денежными средствами как в национальной, так и иностранной валюте;

- Организация синтетического и аналитического учета денежных средств предприятия.

Расчеты совершаются в двух формах: путем безналичных перечислений через систему банка (безналичные расчеты) и в виде платежей наличными деньгами (наличные расчеты).

Предприятия и индивидуальные предприниматели имеют право осуществлять расчеты между собой, а также с физическими лицами – гражданами как в наличной, так и в безналичной форме (ранее расчеты наличными деньгами между предприятиями были запрещены).

Все наличные расчеты предприятий и индивидуальных предпринимателей между собой, а также с гражданами производятся как за счет средств, полученных в кассе банка, так и за счет выручки, полученной от реализации товаров, работ, услуг, кроме выплат, связанных с оплатой труда.

Расчеты наличностью предприятий всех форм собственности, а также индивидуальных предпринимателей с гражданами должны производиться с оформлением налоговых накладных, приходных и расходных кассовых ордеров, кассового или товарного чека, квитанции, договора купли-продажи, актов закупки или других документов, удостоверяющих факт покупки товаров, выполнения работ, оказания услуг.

Безналичные расчеты производятся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), заменяющих наличные деньги в обороте. При этом посредником при расчетах между предприятиями и организациями выступают соответствующие учреждения банков.

Для хранения денежных средств и производства безналичных расчетов каждому предприятию в районе его нахождения открываются текущие и другие необходимые счета. Правоотношения, возникающие при открытии клиентам банков счетов, регулирует "Инструкция об открытии банками счетов в национальной и иностранной валюте", утвержденная постановлением Правления НБУ от 18.12.98 г. № 527.

Банки открывают счета зарегистрированным в установленном действующим законодательством порядке юридическим и физическим лицам – субъектам предпринимательской деятельности и другим хозяйствующим субъектам на условиях, изложенных в данной Инструкции и в договоре между учреждением банка и владельцем счета.

Предприятиям могут быть открыты счета:

- текущие счета в национальной валюте открываются юридическим лицам в учреждениях банков для хранения свободных денежных средств и ведения безналичных расчетов в национальной валюте;

- текущие счета в иностранной валюте, предназначенные для хранения свободных денежных средств и осуществления безналичных расчетов в иностранной валюте;

- специальные счета для безналичных расчетов с контрагентами (счет аккредитива, счет лимитированной чековой книжки);

- специальные счета для бюджетного финансирования и целевых поступлений (бюджетные счета для целевых мероприятий);

- заемные счета, открываемые для учета займов путем оплаты расчетных документов или перечисления на текущий, валютный, аккредитивный или другой счет заемных средств в соответствии с условиями кредитного соглашения;

- депозитные счета открываются на определенный срок для хранения свободных денежных средств, которые перечисляются с текущего или валютного счетов на счет депозита, а после окончания срока хранения согласно депозитному договору возвращаются на тот же счет с процентами по депозитным вкладам.

Договор на открытие и обслуживание банковского счета оформляется в произвольной форме и должен содержать реквизиты сторон, номера и виды счетов, условия открытия и закрытия счетов, виды услуг, предоставляемых банком, обязательства сторон, ответственность за невыполнение обязательств, другие положения, определяемые по договоренности сторон, и условия, при которых договор может быть расторгнут.

Для открытия текущих счетов и текущих бюджетных счетов предприятия представляют в банк следующие документы:

1. заявление на открытие счета установленного образца, подписанное руководителем и главным бухгалтером предприятия;

2. копию свидетельства о государственной регистрации в органе государственной исполнительной власти или другом органе, уполномоченным осуществлять государственную регистрацию, заверенную нотариально или органом, который выдал свидетельство о государственной регистрации;

3. копию зарегистрированного устава (положения), заверенную нотариально или регистрирующим органом;

4. копию документа, подтверждающего взятие предприятия на налоговый учет, заверенную налоговым органом, нотариально или уполномоченным работником банка;

5. карточку с образцами подписей лиц, которым, в соответствии с действующим законодательством или учредительными документами, предоставлено право распоряжаться счетом, заверенную нотариально или вышестоящей организацией в установленном порядке. В карточку включается также образец оттиска печати предприятия;

6. справку о регистрации в органах Пенсионного фонда Украины.

Физическим лицам – субъектам предпринимательской деятельности , осуществляющим свою деятельность без создания юридического лица, текущий и другие счета открываются на их имя при условии представления паспорта или другого документа, удостоверяющего личность.

Прием, выдачу и перечисления денег банк выполняет на основании документов специальной формы. Из них наиболее распространенными являются: объявление на взнос наличными, чек (денежный и расчетный), платежное поручение, платежное требование-поручение, аккредитив, вексель, инкассовое поручение (распоряжение).

Расчетные документы, представляемые клиентами в банк в бумажной форме, должны отвечать установленным требованиям и содержать, в зависимости от их формы, следующие реквизиты: название документа, номер документа, число, месяц, год его выписки (число и месяц указывается цифрами, месяц – буквами), название плательщика и получателя средств и их идентификационные коды, названия банков плательщика и получателя, условные номера МФО (код банка), сумму платежа цифрами и буквами, назначение платежа, ссылка на документ, на основании которого осуществляется операция, оттиск печати и подписи ответственных лиц плательщика (на первом экземпляре), сумму налога на добавленную стоимость или надпись "без налога на добавленную стоимость".

В случае, если хотя бы один из реквизитов не заполнен или заполнен неправильно, банк такой документ не примет к исполнению. При открытии текущего счета в банке открывается лицевой счет предприятия с присвоением номера. Лицевые счета банком ведутся в двух экземплярах: I-й – для банка, II-й – выдается предприятию как выписка со счета с приложением соответствующих первичных документов, на основании которых банк произвел расчетные операции (платежные поручения, требования-поручения, объявление на взнос наличными и пр.). Выписка банка является регистром аналитического учета и служит основанием для бухгалтерских записей в учете предприятия. В ней обязательно показывается входящий остаток денежных средств на счете предприятия на начало операционного дня, поступления и перечисления средств за день по каждому факту платежа и исходящий остаток. По каждому факту платежа имеется следующая информация: на основании какого номера документа он произведен, МФО и номер счета контрагента. Синтетический учет операций по счету предприятия в банке ведется на счете 31 "Счета в банках", который предназначен для учета наличия и движения денежных средств, находящихся на счетах в банке, предназначенных к использованию для текущих операций.

Счет 31 имеет следующие субсчета:

311 "Текущие счета в национальной валюте";

312 "Текущие счета в иностранной валюте";

313 "Другие счета в банке в национальной валюте";

314 "Другие счета в банке в иностранной валюте".

По дебету счета 31 "Счета в банках" отражается поступление денежных средств, по кредиту – их использование (перечисление) (см. структуру счета 31 "Счета в банках" субсчета 311 "Текущие счета в национальной валюте").

Операции по счетам в банке в иностранной валюте отражаются в двух денежных единицах: в иностранной валюте и в национальной, сумма которой получается путем перевода иностранной валюты по курсу, установленному Национальным банком на дату совершения операции.

Каждое предприятие для осуществления расчетов наличными деньгами и для хранения наличных денег должно иметь кассу. Кассой называется специально оборудованное и изолированное помещение, имеющее сигнализацию, устройства, препятствующие проникновению посторонних лиц, несгораемые металлические шкафы для хранения денег и ценных бумаг.

Учет кассовых операций осуществляется в соответствии с Постановлением Правления НБУ от 19.02.2001 г. № 72 "Положение о ведении кассовых операций в национальной валюте в Украине". Максимальная сумма, которая может находиться в кассе на конец рабочего дня определяется лимитом остатка наличности, который устанавливается банком каждому предприятию индивидуально на основе заявки-расчета ежегодно в течение первого квартала (до установления лимита кассы на текущий год продолжает действовать лимит предыдущего года). Сверх установленного лимита предприятие имеет право хранить в кассе наличные деньги, полученные в банке для выплаты заработной платы, стипендий и т.д. в течение 3-х дней, включая день получения наличности в банке. После окончания этих сроков вся оставшаяся наличность, не использованная по назначению, сдается в банк и выдается в последующем на эти же цели.

Структура субсчета 311 "Текущие счета в национальной валюте"

| Кт корр | Счет 311 | Дт корр | |

| счетов | Дебет | Кредит | счетов |

| Зачисление на текущий счет сумм: | Списание с текущего счета сумм: | ||

| 301 | 1) наличных денег, поступивших из кассы | 1) наличных денег, выданных банком в кассу | 301 |

| 36,377 | 2) полученных от покупателей и заказчиков в оплату за отгруженную продукцию, сданные работы и оказанные услуги | 2) согласно платежным требованиям-поручениям и платежным поручениям за полученные ТМЦ, выполненные работы и оказанные услуги | 63 |

| 685 | 3) плановых платежей, поступивших от покупателей | 3) в порядке предоплаты | 371 |

| 681 | 4) полной или частичной предоплаты | 4) налогов в бюджет и обязательных платежей | 641, 642 |

| 374 | 5) по претензиям, предъявленным поставщикам, подрядчикам и другим организациям | 5) по полученным претензиям | 685 |

| 715 | 6) штрафов, пени, неустоек, взысканных без предъявления претензий | 6) экономических санкций, уплаченных предприятиям и организациям | 948 |

| 501, 601 | 7) краткосрочных и долгосрочных кредитов банка | 7) в погашение задолженности по ссудам | 501, 601 |

| 719 | 8) процентов банка за использованием денежных средств в обороте | 8) банку за расчетно-кассовое обслуживание | 92 |

| 718 | 9) финансирования из бюджета в оборотные средства и государственных дотаций | 9) отчислений на страхование и внебюджетных платежей | 65, 642 |

| 333 | 10) полученных от реализации иностранной валюты | 10) для покупки иностранной валюты | 333 |

| 313 | 11) неиспользованных остатков по аккредитивам, по счетам лимитированных чековых

8-09-2015, 14:25 Разделы сайта | ||