ДИПЛОМНАЯ РАБОТА

На тему:

Конфигурация «Участник внешнеэкономической деятельности»

Содержание

Введение

1.1 Описание предметной области

1.2 Неформальная постановка задачи

1.3 Математические методы

1.3.1 Моделирование косвенных доходов и расходов предприятия под влиянием инфляции

1.3.2 Расчет чистого приведенного эффекта

1.3.3 Расчет индекса рентабельности инвестиций

1.3.4 Расчет нормы рентабельности инвестиций

1.3.5 Расчет коэффициента эффективности инвестиций

1.4 Обзор существующих методов решения

2 Требования к окружению

2.1 Требования к аппаратному обеспечению

2.2 Требования к программному обеспечению

2.3 Требования к пользователям

3 Спецификация данных

3.1 Описание формата или структуры данных

3.2 Описание сущностей

4 Функциональные требования

5 Требования к интерфейсу

6 Прочие требования

6.1 Требования к надежности

7 Проект

7.1 Средства реализации

7.2 Модули и алгоритмы

7.3 Структуры данных

7.4 Проект интерфейса

8 Реализация и тестирование

Заключение

Список литературы

Приложения

1. Введение

1.1 Описание предметной области

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждого предприятия, независимо от вида и целей его деятельности, в связи с этим автоматизация ведения бухгалтерского учета является одной из необходимых задач для каждого предприятия.

Система программ "1С: Предприятие" предназначена для решения широкого спектра задач автоматизации учета и управления, стоящих перед динамично развивающимися современными предприятиями.

"1С: Предприятие" представляет собой систему прикладных решений, построенных по единым принципам и на единой технологической платформе. Руководитель может выбрать решение, которое соответствует актуальным потребностям предприятия и будет в дальнейшем развиваться по мере роста предприятия или расширения задач автоматизации.

Задачи учета и управления могут существенно отличаться в зависимости от рода деятельности предприятия, отрасли, специфики продукции или оказываемых услуг, размера и структуры предприятия, требуемого уровня автоматизации. Трудно себе представить одну программу, предназначенную для массового использования и удовлетворяющую при этом потребностям большинства предприятий. При этом руководителю, с одной стороны, необходимо решение, соответствующее специфике именно его предприятия, но, с другой стороны, он понимает преимущества применения массового проверенного продукта. Сочетание этих потребностей и обеспечивает "1С: Предприятие" как система программ.

Возможности "1С: Предприятия" позволяют создавать и индивидуальные решения, учитывающие потребности конкретной организации. Такие решения, как правило, являются развитием или модернизацией типового решения фирмы "1С" или тиражного специализированного решения, но могут быть разработаны и полностью "с нуля", если того требует ситуация.

Бухгалтерский учет компаний занимающихся внешнеэкономической деятельностью имеет ряд отличительных особенностей, не отраженных в типовом решении 1С: Бухгалтерии. Поэтому приходится проводить множество самостоятельных расчетов и результат вводить вручную, прописывая проводки, а для формирования отчетов и печатных форм документов использовать программы MS Office. Про финанализ, разрабатываемый программный продукт будет специализированным решением для компаний, являющихся участниками внешнеэкономической деятельности, в том числе осуществляющих и посреднические услуги. В связи с тем, что при данном виде деятельности формируются отличные от стандартных проводки и документы, возникла необходимость существенно изменить существующую конфигурацию для выполнения всех требований пользователя. Кроме того, планируется реализовать более полный набор отчетов для ведения управленческого учета и моделирования доходов и расходов, основываясь на данных предыдущих периодов. Данную конфигурацию можно будет использовать для организаций всех форм собственности занимающихся подобным видом деятельности.

1.2 Неформальная постановка задачи

Целью данной работы является разработка и реализация конфигурации для ведения бухгалтерского учета в компании, занимающейся внешнеэкономической деятельностью. Данный программный продукт должен предоставлять пользователю возможности бухгалтерского и управленческого учета:

· ввода бухгалтерских проводок вручную;

· просмотра ранее созданных документов, в любом заданном интервале;

· формирования бухгалтерской отчетности для внешних пользователей;

· формирование налоговой отчетности;

· внесения изменений в ранее проведенные документы;

· удаления документов и элементов справочников;

· учета в расчете себестоимости всех дополнительно произведенных затрат, разделяя их по следующим группам: закупочная стоимость, транспортно – заготовительные расходы, таможенные платежи;

· учета товаров по их кодам (ТНВЭД);

· учёта ГТД при учёте себестоимости по среднему;

· расчёта курсовой (суммовой) разницы таким образом, чтобы она начислялась при любой операции сразу по всем непогашенным документам взаиморасчётов с клиентом;

· оформления и учёта Инвойсов на поставку импортных товаров;

· оформления поставки товаров на основе ранее оформленных Инвойсов;

· формирования отчетов для контроля остатков и анализа продаж товаров;

· автоматического разнесения по товарам суммы КТС (корректировка таможенной стоимости);

· расчёта авансовых таможенных платежей непосредственно в конфигурации;

· отправки документов по электронной почте;

· оформления документов на отгрузку товаров на основе документов поставки с разбивкой по заказчикам;

· Формирования дополнительной специализированной отчетности (письмо в таможню – о зачете средств с ВПД, паспорт сделки, подтверждение вывоза номенклатуры в режиме экспорта – в таможню, расчет НДС к возврату из бюджета (по оплате), расчет НДС к возврату из бюджета (с учетом подтверждения), реестр к НДС, движение материалов, журнал учета выданных доверенностей, налоговая сверка, остатки материалов, себестоимость продукции, товарооборот);

· формирование документа «Расчет импортной стоимости товара»;

· ведения партионного учета на складе с вариантами расчета себестоимости LIFO, FIFO, по среднему;

· моделирования косвенных доходов и расходов предприятия под влиянием инфляции;

· расчета рентабельности инвестиций различными методами (расчет чистого приведенного эффекта, расчет индекса рентабельности инвестиций, расчет нормы рентабельности инвестиций, расчет коэффициента эффективности инвестиций);

· поддержки обмена данными с конфигурацией «1С: Торговля и склад»;

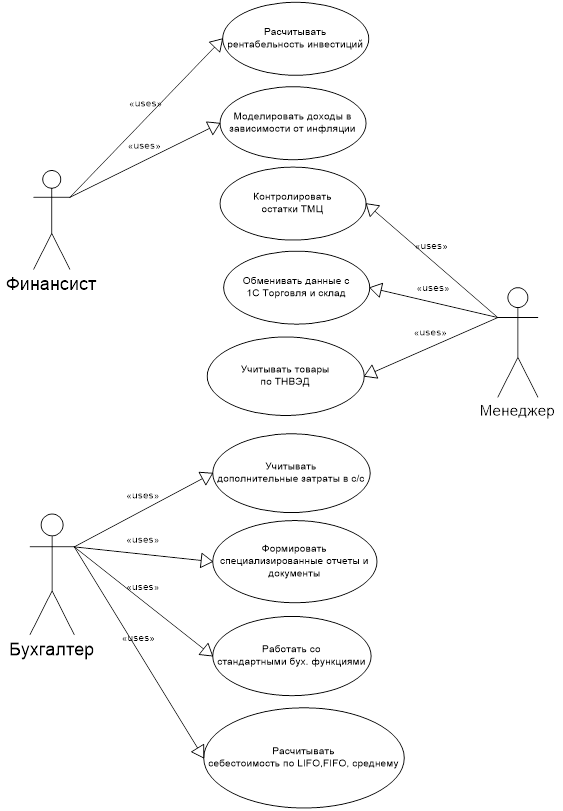

Рис. 1 Диаграмма вариантов использования

1.3 Математические методы

1.3.1 Моделирование косвенных доходов и расходов предприятия под влиянием инфляции

На сегодняшний день существует 4 основных модели поведения денежных потоков (доходов и расходов) в условиях инфляции.

Приведем описание этих моделей, используя следующие допущения.

Предприятие, имеющее собственный капитал (то есть, в общем случае, уставный капитал и прибыль) (Е), привлеченный капитал (займы и кредиты)(L), монетарные активы (денежные средства) (M) и немонетарные активы (основные средства и материально-=производственные запасы) (N), рассматривается в моменты времени ![]()

![]() . В момент времени

. В момент времени ![]() его финансовое состояние выражается балансовым уравнением

его финансовое состояние выражается балансовым уравнением ![]() .То есть, выполняется правило бухгалтерского баланса: сумма денежных средств и внеоборотных активов предприятия равна сумме собственного капитала и привлеченных средств.

.То есть, выполняется правило бухгалтерского баланса: сумма денежных средств и внеоборотных активов предприятия равна сумме собственного капитала и привлеченных средств.

Для удобства и наглядности выделения эффекта инфляции считаем, что в период (![]() ) хозяйственные операции не совершались.

) хозяйственные операции не совершались.

За период (![]() ) темп инфляции (в долях единицы) составил r, а темп изменения текущей оценки i-го вида немонетарных активов -

) темп инфляции (в долях единицы) составил r, а темп изменения текущей оценки i-го вида немонетарных активов - ![]() .

.

Исходя из сделанных предпосылок, модели, описывающие финансовое состояние предприятия на конец отчетного периода, а также полученную им в результате изменения цен прибыль/убыток (Р), будут иметь следующий вид.

1.Первая методика описывает поведение данной модели при неизменных ценах. Именно такая модель и применяется сегодня в бухгалтерском учете. В этом случае учет ведется в неизменных ценах При ведении учета в неизменных ценах (по себестоимости):

![]()

В данной ситуации прибыль Р=0, поскольку влияние инфляции не отражено в учете и отчетности. Такая ситуация, как мы уже говорили, соответствует правилам бухгалтерского учета, но совершенно не отражает потребностей учета управленческого. Именно потому, что не учитывает изменение денежного потока во времени.

2. Следующая модель отражает происшедшее вследствие инфляции увеличение стоимости немонетарных активов и собственного капитала.

При этом учет ведется в денежных единицах одинаковой покупательной способности (методика GPL):

![]() ,

,

доход в случае превышения привлеченного капитала над монетарными активами либо убыток в противном случае, рассчитывается по формуле:

![]()

3. При ведении учета в текущих ценах (методика ССА):

![]()

Данная модель отражает увеличение немонетарных активов исходя из индивидуальных индексов цен; полученная в результате изменения цен прибыль составит:

![]()

4. При ведении учета в текущих ценах и денежных единицах одинаковой покупательной способности (смешанная методика):

![]()

Данная модель отражает влияние и инфляции, и изменения цен на конкретные виды продукции и товаров; при этом собственный капитал возрастает до величины E(1+r), а прибыль от совокупного изменения цен составляет:

![]()

Данная методика позволяет делать расчеты по группам товаров, в зависимости от их цены и покупательского спроса.

Итак, существующие правила и положения по бухгалтерскому учету обязывает нас вести учет по первой методике, без учета инфляции. К сожалению, на сегодняшний день, инфляционные процессы играют существенную роль в экономике нашей станы, хотя правительство и принимает меры по их снижению. В данной ситуации при существующем уровне инфляции ни финансовый, ни управленческий учет не могут не принимать во внимание данный процесс, так как реальная прибыль предприятия, динамика активов и, как следствие, его финансовая устойчивость зависят, в том числе, и от этого внешнего фактора.

Таким образом, бухгалтера, как уже отмечалось, привлечет первая методика, финансиста – вторая или третья, а маркетолога – четвертая.

1.3.2 Расчет чистого приведенного эффекта

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере P1 , P2 , … Pn . Общая накопленная величина дисконтируемых доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]()

![]()

Очевидно, что если NPV > 0, то проект следует принять, NPV < 0, то проект следует отвергнуть, NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и не производственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении m лет, то формула для расчета NPV модифицируется следующим образом:

![]() ,

,

где i – прогнозируемый средний уровень инфляции.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

1.3.3 Расчет индекса рентабельности инвестиций

Этот метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

![]()

Очевидно, что если PI > 1, то проект следует принять, PI < 1, то проект следует отвергнуть, PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

1.3.4 Расчет нормы рентабельности инвестиций

Под нормой рентабельности или внутренней нормой прибыли инвестиции (IRR) понимают коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если IRR < CC, то проект следует принять, IRR > CC, то проект следует отвергнуть, IRR = CC, то проект ни прибыльный, ни убыточный.

На практике применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1 , r2 ) функция NPV = f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

![]() ,

,

где r1

– значение табулированного коэффициента дисконтирования, при котором ![]()

![]() , r2

– значение табулированного коэффициента дисконтирования при котором

, r2

– значение табулированного коэффициента дисконтирования при котором ![]()

![]() .

.

Точность вычислений обратно пропорциональна длине интервала (r1 , r2 ), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям.

r1

- значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. ![]()

r2

- значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. ![]() .

.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

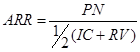

1.3.5 Расчет коэффициента эффективности инвестиций

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиций (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиций, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение разного количества лет.

1.4 Обзор существующих методов решения

В настоящее время существует множество разнообразных программ для ведения бухгалтерского учета, каждая из них имеет свои сильные стороны и недостатки. Ниже приводится краткая информация о наиболее интересных реализациях.

Самыми яркими представителями этого класса являются следующие программы:

· «1C: Бухгалтерия. Типовая конфигурация»

· «Учет экспортно-импортных операций»

· Система программ «Галактика»

«1С: Бухгалтерия. Типовая конфигурация» – настройка, поставляемая в пакете с программой «1С: Предприятие 7.7». Формирует наиболее широко используемые документы и проводки, позволяет вести стандартный бухгалтерский учет, предоставляет возможность обмена данными с компонентами «1С: Торговля и склад» и «1С: Зарплата и кадры». Одним из наиболее важных преимуществ данной программы является возможность быстрого обновления конфигурации при изменениях в законодательстве, а также полное соответствие требованиям к документообороту.

«Учет экспортно-импортных операций» - конфигурация, разработанная с учетом требований выдвигаемых к документообороту и отчетности компаний, занимающихся внешнеэкономической деятельностью.

«Галактика» - система, автоматизирующая основные учетно-управленческие задачи предприятия. Плюсом данной системы является, прежде всего, объединение в единое целое управленческого и бухгалтерского учета, а также возможность вести учет в соответствии не только с Российским, но и Беларусским, Украинским, Казахстанским, Молдовским и Узбекским законодательствами. Минусом этого комплекса является в первую очередь, направленность на крупные предприятия, а также необходимость настройки для формирования специфических проводок и документов и высокая цена всего комплекса в целом.

Более подробно сравнительные характеристики данных систем приведены в Табл. 1

| Критерий |

«1C: Бухгалтерия. Типовая конфигурация» |

«Учет экспортно-импортных операций» |

«Галактика» |

| возможность ведения 2-х разных форм

Разделы сайта |