МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по дисциплине: Учет затрат, калькулирование, бюджетирование в отдельных отраслях производственной сферы

Учет затрат и калькулирование себестоимости продукции на хлебоприемных и зерноперерабатывающих предприятиях

Выполнила: ____________

______________________

Проверил: _____________

______________________

Йошкар-Ола

2009

Содержание

Введение

1. Краткая характеристика пищевой перерабатывающей промышленности

2. Методы учета затрат и калькулирования себестоимости продукции на хлебоприемных и зерноперерабатывающих предприятиях

3. Системы учета затрат и калькулирования себестоимости продукции на хлебоприемных и зерноперерабатывающих предприятиях

4. Учет затрат на счетах бухгалтерского учета

5. Расчет себестоимости продукции хлебоприемной и зерноперерабатывающей отраслей

Заключение

Библиографический список

Приложение

Введение

Значение рынка зерна определяется его особой ролью в формировании продовольственных ресурсов и обеспечении продовольственной безопасности страны. Продукты его переработки – хлеб, хлебобулочные, макаронные и крупяные изделия – незаменимая основа рациона питания населения; корма, комбинированные и концентрированные, – база для функционирования отраслей животноводства.

В условиях становления рыночных отношений приобретают актуальность проблемы формирования развитого рынка зерна, его механизмов и их рационального сочетания с государственным регулированием. Управление сельскохозяйственным производством в условиях рынка требует иных подходов и методов. Стратегическое и тактическое планирование становится неотъемлемым элементом эффективного управления рыночным хозяйством и заслуживает особого внимания.

Рынок зерна характеризуется признаками рынка совершенной конкуренции, где товаропроизводитель вынужден подчиняться диктату поставщиков ресурсов, многочисленных посредников, организаций перерабатывающей отрасли. Возникшая в связи с этим проблема снижения цен, убыточность или низкая доходность производства зерна даже в годы с высокой урожайностью заставляют особое внимание уделять рыночному механизму ценообразования, политике цен как на уровне государства, региона, так и на уровне организации, хозяйства.

Производитель зерна в условиях рынка совершенной конкуренции может только подстраиваться под рыночную цену и её колебания, рационально планируя своё производство. Нестабильность факторов внешней среды, быстрые изменения рыночной конъюнктуры повышают роль тактического планирования производства, требуют нового, ситуационного подхода, ориентированного на анализ перспектив развития, учёт воздействия случайных, вероятностных факторов подвижной внешней среды. Это доказывает актуальность и необходимость разработки и применения современных научно обоснованных подходов, методов прогнозирования и планирования, основанных на широком использовании экономико-математического моделирования, математической статистики и др.

Использование современных подходов к планированию и прогнозированию в сельском хозяйстве, в зерновой отрасли в условиях рыночной экономики, применение их на практике является актуальной и недостаточно освящённой в экономической науке проблемой.

Целью данной курсовой работы является – изучение зерновой и хлебоприемной отрасли и обоснование перспектив производства зерна. Учет затрат и калькулирование себестоимости продукции зерноперерабатывающей и хлебоприемной отраслей. Поставленная цель предусматривает решение следующих задач:

1. Изучение тенденций и проблем формирования зернового рынка.

2. Исследование особенностей и современных направлений совершенствования планирования производства зерна в условиях формирования его рынка.

3. Расчет себестоимости продукции данной отрасли.

Теоретической и методологической базой курсовой работы послужили труды российских ученых, специалистов в области планирования, анализа зерновой отрасли, формирования рынка зерна, нормативные и законодательные акты федерального и регионального уровня.

1. Краткая характеристика пищевой перерабатывающей промышленности

Пищевая промышленность сформировалась на втором, то есть частном этапе разделения труда. Как собственно пищевая, так и перерабатывающие отрасли агропромышленного комплекса (АПК) являются прежде всего отраслями промышленности со всеми характеристиками чертами индустриального производства. Разделение на перерабатывающую и пищевую промышленность носит условный характер. Конечный потребительский продукт и той и другой отрасли – пищевой продукт со всеми специфическими требованиями при его изготовлении. На предприятиях перерабатывающей промышленности производятся пищевое сырье или пищевой продукт для дальнейшей обработки в пищевой промышленности и готовый к непосредственному потреблению пищевой продукт. Поэтому эти отрасли, как правило, в практике планирования и учета сведены в одну группу отраслей пищевой промышленности и именуются пищевой промышленностью.

Отрасли пищевой промышленности производят как средства производства – предметы труда (группа «А»), так и предметы потребления (группа «Б»). В товарной продукции этих отраслей на долю группы «А» приходится примерно одна треть, а на долю группы «Б» - две трети. В конечном счете, продукция пищевой промышленности в совокупности – потребительская продукция, пищевой продукт, то есть продукция группы «Б». Конечно, продукция группы «А» в перерабатывающей промышленности АПК гораздо выше и составляет более 70 %, но она полностью или почти полностью потребляется в самой пищевой промышленности для производства конечного пищевого продукта.

Пищевая промышленность – эта часть всей промышленности, объединяющая совокупность однородных пищевых и перерабатывающих предприятий, характеризующаяся единством потребительского назначения производимого конечного продукта пищевого назначения, перерабатывающая, как правило, сырье сельскохозяйственного происхождения и располагающая специфичной материально-технической базой в виде системы машин и аппаратов и соответствующим составом кадров пищевиков.

В состав пищевой промышленности входят более 40 специализированных отраслей, подотраслей и отдельных производств. Все их объединяет, прежде всего, единство потребительского назначения производимого специфического продукта - продукта питания, что, в свою очередь, определяет специфические требования к сходному сырью, применяемой технологии, системе машин и всей материально-технической базе и к персоналу.

Отрасли пищевой промышленности классифицируются по различным направлениям в зависимости от характерных признаков, лежащих в основе формирования отрасли – от назначения продукции, характера используемого сырья, применяемой технологии и т.д.

В составе пищевой промышленности имеются отрасли добывающей , перерабатывающей , обрабатывающей промышленности.

В зависимости от особенностей организации производства различают сезонные и несезонные отрасли. К сезонным отраслям относятся, как правило, большинство перерабатывающих отраслей, то есть отраслей, специализированных на первичной обработке сезонного сельскохозяйственного сырья и частично рыбодобывающая промышленность.

По способу обработки сырья и полупродуктов, то есть в зависимости от применяемой технологии и соответственно используемой системы машин и аппаратов пищевая промышленность делится на отрасли с преобладанием биохимический, микробиологической и химической основой и отрасли с превалирующем механической основой обработки предметов труда.

Пищевая промышленность тесно связана со всеми отраслями народного хозяйства. На ее долю падает значительная часть перевозимых различными видами транспорта грузов. Пищевики – крупнейшие заказчики строительства. Но особенно тесные и прямо-таки родственные связи сложились между пищевой промышленностью и сельским хозяйством. Именно объективно сложившиеся тесные взаимосвязи между этими крупнейшими отраслями сформировали агропромышленный комплекс. Поэтому пищевую промышленность в совокупности правомерно также рассматривать как часть агропромышленного комплекса, а перерабатывающую промышленность как его неотъемлемую органическую составляющую.

Роль и значение пищевой промышленности определяется тем, что она производит продукт питания, пищу. Этим сказано все. С точки зрения человеческой жизни, всего человечества и его цивилизации все остальные отрасли должны служить ей и быть как бы второстепенными.

Но не только этим, разумеется, определяется место и роль лицевой промышленности в системе народного хозяйства, промышленности и агропромышленного комплекса.

Пищевая промышленность, бесспорно, главенствует среди отраслей промышленности по доле производимого ею валового внутреннего продукта, национального и чистого дохода. Пищевики производят свыше пятой части всей промышленности по указанным показателям, хотя они составляют лишь около семи процентов ее численности персонала и такой же мизерной долей представлена в стоимости основных производственных фондов, во всем производственном аппарате.

Принадлежность пищевой и перерабатывающей промышленности ко всей промышленности и агропромышленному комплексу еще раз подтверждает ее ведущую роль к сфере материального производства и социально-экономической жизни общества. И, естественно, она вправе требовать адекватного отношения к себе от того же общества, кого кормит, а не сложившегося порочного остаточного принципа к ее нуждам.

В стратегии развития народнохозяйственного комплекса России до 2010 года отраслям пищевой промышленности придается приоритетное значение как отрасли, обеспечивающие продовольственную безопасность страны.

Сырьевая база отраслей пищевой промышленности – это сельское хозяйство. Сельскохозяйственное сырье имеет ряд особенностей, существенно влияющих на экономику и организацию пищевой промышленности.

Сельскохозяйственное сырье возобновляемо, дорогостояще, трудоемко и многокомпонентно и во многих случаях взаимозаменяемо. Все это позволяет рационально размещать предприятия, осуществлять производства на эффективной комбинированной основе, интегрировать со смежными отраслями и требует особого внимания к экономии, хранению сырьевых ресурсов вплоть до создания специальных.

Основу технологической цепи пищевой промышленности составляют: выращивание, уборка, хранение, транспортировка, переработка, сбыт – и совместное взаимосвязанное пропорциональное развитие всех отраслей как составная органическая часть единого народнохозяйственного комплекса России, мощного и конкурентоспособного производителя пищевых продуктов, сырьевой базы пищевой промышленности и продовольственной базы страны.

2. Методы учета затрат и калькулирования себестоимости продукции на хлебоприемных и зерноперерабатывающих предприятиях

Учет затрат на производство на хлебоприемных и зерноперерабатывающих предприятиях осуществляется по передельному методу с применением элементов нормативного учета в части расходования сырья.

При передельном методе учета затраты на производство продукции учитываются по видам производства (переделам) и статьям расходов. В качестве объекта учета приняты: хлебоприемных предприятиях – прием-отгрузка зерна; на зерноперерабатывающих – виды переработки зерна; на комбикормовых предприятиях – рецепты комбикормов, белково-витаминных добавок, премиксов и кормосмесей; во вспомогательных цехах этих производств – их переделы. При этом расходы учитываются по цеху (переделу) в целом, а себестоимость отдельных видов продукции исчисляется с помощью экономически обоснованных методов, изложенных в соответствующих пунктах рекомендаций, регламентирующих порядок составления плановых и отчетных калькуляций.

При передельном методе с применением элементов нормативного метода учета в части расходования сырья должно быть организовано систематическое выявление отклонений фактических расходов от текущих норм (от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и в оперативной отчетности должен отражаться не только фактический расход сырья, но и расход его по нормам (рецептурам).

Действующими называются обусловленные технологическим процессом нормы, по которым производится отпуск сырья в производство. Отклонением от норм считается как экономия, так и дополнительный расход сырья (в том числе вызванный заменой сырья).

Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса или изменений состава израсходованного сырья. Таким образом, использование элементов нормативного метода учета является основой для надлежащего контроля затрат на сырье, обоснованного калькулирования фактической себестоимости продукции, контроля за соблюдением и совершенствованием норм.

3. Системы учета затрат и калькулирования себестоимости продукции на хлебоприемных и зерноперерабатывающих предприятиях

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия. Одним из эффективных инструментов в управлении затратами предприятия является система учета «Стандарт-кост» .

Исторически «Стандарт-кост» явился прообразом отечественной системы нормативного учета.

«Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат. Эта система направлена, прежде всего, на контроль за использованием прямых издержек производства, а смежные калькуляции – для контроля накладных расходов.

Главное в «Стандарт- косте» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат.

В результате применения системы «Стандарт-кост» возникающее отклонение производственных затрат, относящееся к основным материальным затратам, может быть разложено на составляющие по использованию и по цене; отклонение по прямым трудовым затратам – на составляющие по производительности и по ставке оплаты; отклонение общепроизводственных расходов – на составляющие по объему производства и по фактическим затратам (контролируемое).

«Стандарт-кост» в отличие от других, применяемых на практике систем учета затрат, имеет свои характерные особенности. Во-первых, основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, но не их документирование. Перед менеджерами ставится задача не документировать отклонения, а не допускать их. Во-вторых, не все компании отражают в бухгалтерском учете выявленные отклонения, а лишь те из них, которые используют текущие стандарты. Третьей особенностью в части отражения отклонений от стандартов является выделение специальных синтетических счетов для учета отклонений – по статьям калькуляции, по факторам отклонений.

Данные особенности системы «Стандарт-кост» означают, что в целях управления затратами всегда рассматривается, насколько существенны эти отклонения, чтобы их учитывать; что они показывают, при решении каких проблем они могут быть использованы; важность выявленных отклонений в анализе затрат на производство.

Важнейшими элементами нормативного учета являются: калькулирование нормативной себестоимости; учет изменений норм; учет отклонений от норм; исчисление фактической себестоимости продукции (работ).

Калькуляции нормативной себестоимости составляются на основании нормативной базы и используются для оценки выпуска продукции за месяц по цехам и предприятию в целом, оценки брака продукции и остатков незавершенного производства. Кроме того, сопоставление нормативной себестоимости с плановой позволяет судить о степени достижения установленных заданий по себестоимости

Учет отклонений от норм является наиболее сложным в организации и ведении нормативного учета затрат производства.

Аналитический учет отклонений от норм ведется по местам возникновения, причинам и виновникам, по видам выпускаемой продукции.

Исчисление фактической себестоимости продукции (работ) в условиях нормативного учета производства осуществляется на основании данных сводного учета затрат, который ведется постатейно по объектам учета, переделам, цехам и предприятию в целом с подразделением расходов по норме, изменениям норм и отклонениям от норм.

Нормативный метод учета затрат и система «Стандарт-кост» не являются тождественными понятиями. Однако идея обеих систем едина – установление нормативов (стандартов), выявление и учет отклонений с целью обнаружения и устранения проблем в производстве и реализации продукции.

Учет «исторической» (ретроспективной) себестоимости на предприятии со сложной и стандартизированной продукцией не может дать такого эффекта, какой достигается при применении системы «Стандарт-кост».

Система учета себестоимости может влиять на повышение доходности предприятия по таким трем направлениям, как:

1) выявление устранимых потерь (неблагоприятных отклонений), снижающих прибыль предприятия;

2) предоставление менеджерам точных данных о себестоимости производства, на основании которых отдел сбыта может планировать объем продаж и устанавливать оптимальные цены;

3) минимизация учетной работы, связанной с калькулированием.

С решением всех трех задач система «Стандарт-кост» справляется успешнее, чем система учета прошлых затрат.

Таким образом, обобщая вышеизложенное, делается вывод, что рассмотренная система учета затрат и калькулирования себестоимости продукции позволяет подробно анализировать возникающие благоприятные и неблагоприятные отклонения фактических затрат от сметных, оперативно устранять причины неблагоприятных отклонений, то есть эффективно управлять издержками.

4. Учет затрат на счетах бухгалтерского учета

В бухгалтерии для учета затрат на хлебоприемных и зерноперерабатывающих предприятиях используют субсчет 3 «Промышленное производство» счета 20 «Основное производство», по дебету которого отражают затраты промышленных производств, по кредиту – выход продукции.

Принцип учета и формирования затрат промышленных производств тот же, что и при формировании затрат на производство сельскохозяйственной продукции. При этом применяется следующая примерная номенклатура затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Сырье для переработки.

3. Содержание основных средств:

а) нефтепродукты;

б) амортизация (износ) основных средств;

в) ремонт основных средств.

4. Работы и услуги.

5. Организация производства и управление.

6. Прочие затраты.

При сравнении с аналогичной структурой затрат на производство сельскохозяйственной продукции отличием является статья «Сырье для переработки», которая, как правило, включает в себя то, что при учете производства сельхозпродукции является выходными параметрами. Остальные статьи затрат на производство промышленной продукции идентичны статьям затрат на производство продукции сельского хозяйства.

Учет затрат на субсчете 3 «Промышленное производство» счета 20 «Основное производство» ведут по видам производств и статьям затрат. На каждое производство (в некоторых случая, если это необходимо, на каждую фазу производства) открывают отдельный аналитический счет, которые в целом можно сгруппировать следующим образом:

- переработка продукции растениеводства;

- переработка продукции животноводства;

- прочие промышленные производства.

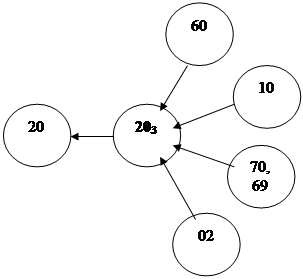

Формирование затрат промышленных производств и их распределение представлено на рисунке 1.

Рисунок 1 - Формирование затрат промышленных производств и их распределение

Учет затрат в промышленных производствах оформляют следующими первичными документами: нарядами на сдельную работу (форма N 130 и 131-АПК), накладными (форма N 264-АПК), лимитно-заборными ведомостями (форма N 261-АПК) и др. После обработки и группировки данные из первичных документов систематизируют в накопительной ведомости учета затрат (форма N 301-АПК), отчетах о движении материальных ценностей (форма N 265-АПК) и др. Информация о выходе готовой продукции и затратах сырья аккумулируется в отчете о переработке продукции (форма N 180-АПК), в котором ежедневно отражается количество затраченного сырья в сопоставлении с нормами и количеством полученной продукции.

Ежемесячно данные отчетов о переработке продукции и других документов заносят в лицевые счета (производственные отчеты) подразделений, группируя по статьям затрат (в раздел 1) и видов продукции (в раздел 2) с отражением ежемесячных и нарастающих итогов. На основании данных лицевых счетов (производственных отчетов) делают записи в журнал-ордер (форма N 10) по кредиту субсчета 3 «Промышленное производство» счета 20 «Основное производство».

5. Расчет себестоимости продукции хлебоприемной и зерноперерабатывающей отраслей

Затраты на производство образуют производственную, а затраты на производство и реализацию – полную себестоимость продукции.

Целью учета себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с производством и реализацией продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных ресурсов и денежных средств.

Учет затрат на производство осуществляется бухгалтерией предприятия централизованно по цехам или участкам и видам производства в разрезе элементов затрат и калькуляционных статей расходов.

Сводный учет затрат на производство осуществляется на основе данных (журналов учета затрат на производство, табуляграмм, ведомостей распределения материалов, зарплаты и т.п.), получаемых в результате обработки первичной документации, оформленной в установленном порядке.

Затраты на производство включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной (арендная плата и т.п.) или последующей. Отдельные виды затрат (например, затраты на подготовку и освоение производства новых видов продукции и т.п.), в отношении которых нельзя точно установить, к какому калькуляционному периоду они относятся, а

8-09-2015, 14:53