Вопрос 1. Учет фактической себестоимости продукции на базе реальных, средних и нормативных затрат

Система управленческого учета по фактической себестоимости является традиционной для отечественных предприятий. Она позволяет последовательно накапливать данные о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Учет фактических затрат на производство ведется в соответствии со следующими основными принципами:

· полное отражение первичных затрат на производство в системе счетов бухгалтерского учета;

· учетная регистрация затрат в момент возникновения в процессе производства;

· локализация затрат по видам производств, характеру расходов, местам возникновения, объектам учета, носителям затрат;

· отнесение фактических затрат на объекты их учета и калькулирования;

· сравнение фактических показателей с плановыми.

Величина фактических затрат отчетного периода определяется путем умножения фактического количества использованных ресурсов на фактическую цену использования ресурсов. Таким образом определяется фактическая себестоимость.

Недостатки системы:

· результаты учета себестоимости не могут быть использованы для устранения причин потерь;

· данные о себестоимости продукции предоставляются после отчетного периода, в который была произведена продукция, что не позволяет своевременно разработать мероприятия по устранению непроизводственных потерь труда и материалов;

· отсутствие нормативов для контроля за количеством использованных ресурсов и их ценами не позволяет провести анализ причин отклонений;

· не создает предпосылок для четкого выявления основных факторов производства.

Все это исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин их перерасхода и недостатков в организации производства, выявления внутренних производственных резервов, не позволяет принимать объективные управленческие решения, оперативно осуществлять внутрихозяйственный бухгалтерский контроль.

Калькуляция себестоимости продукции (работ, услуг) на основе метода средних издержек состоит из следующих особенностей:

-перенос стоимости полупродуктов и услуг, работ внутренней кооперации на себестоимость целевой продукции или услуги производится только в части прямых затрат.

-единый процент накладных расходов.

В результате расчета затрат на единицу продукции с использованием метода средних издержек калькуляция конкретной продукции для товарного и валового выпуска имеет различные величины, что находит свое отражение в соответствующих отчетах.

В незавершенном производстве аккумулируется стоимость прямых затрат направленных на изготовление продукта.

Средние издержки представляют собой интуитивно понятный, удобный для быстрой оценки инструмент ценообразования, когда на себестоимость товара начисляется определенная наценка «средние издержки + прибыль»(Averagecostplusprofitpricing).

Однако, в подавляющем большинстве случаев, метод калькулирования на основе средних издержек не адекватен реальному состоянию дел на предприятии, так как игнорирует существенные, бизнес образующие аспекты производства товаров и услуг. Расчет и калькуляция себестоимости продукции приводит к занижению суммы затрат на производство единичных и инновационных продуктов, уровень рутинизации которых достаточно низок, и завышает себестоимость для стандартных массовых изделий.

Нормативные затраты — это предопределенные реальные затраты, включающие прямые материальные, прямые трудовые затраты и общепроизводственные расходы. Они зависят от типа и качества используемых технологий и ресурсов. Основные факторы, влияющие на размер нормативных затрат, представлены в таблице 1.1.. Нормативные затраты выражаются в расчете на единицу готовой продукции.

Таблица 1.1. Факторы, влияющие на размер нормативных затрат

| Вид норматива | Факторы, влияющие на норматив |

| Прямые материальные затраты | Технология производства, типы и качество используемых материалов, оборудования |

| Прямые трудовые затраты | Технологии производства, тип оборудования, квалификация рабочей силы, уровень организации |

| Общепроизводственные расходы | Вид деятельности, объем производства, затраты за прошедшие периоды, планируемые виды деятельности и объемы производства в последующие периоды |

Нормативные затраты могут быть идеальными, базовыми, достижимыми и реальными .

Идеальные затраты — затраты, возникающие при максимальном уровне эффективности работы оборудования. В этом случае не допускаются никакие непроизводительные затраты, поэтому при существующем уровне производственной мощности предприятия значение идеальных затрат минимальное. Такой вид затрат на практике возникает редко.[1]

Данный вид нормативов может быть использован, если руководство предприятия намеренно может отследить себестоимость непроизводительных потерь. При использовании идеальных нормативов имеют место отрицательные отклонения.

Базовые нормативы — значения этих нормативов не изменяются с течением времени. Они не зависят от текущих перемен, изменений в уровне цен, являются отправной точкой при разработке более точных нормативов. Использование их в процессе управления предприятием позволяет выявить динамику тенденций в себестоимости.

Достижимые нормативы — значения устанавливаются исходя из нормальных условий функционирования предприятия. Отрицательные отклонения свидетельствуют о снижении уровня эффективности управления.

Реальные затраты — затраты, возникающие при конкретном уровне деятельности с учетом среды функционирования предприятия.

Нормативный метод учета себестоимости продукции как инструмент учета, планирования и контроля затрат

Нормативные затраты являются инструментом анализа деятельности предприятия. С помощью нормативного метода учета себестоимости продукции осуществляются:

· учет материальных ценностей в денежном выражении по плановой себестоимости в разрезе синтетических счетов, субсчетов, мест хранения групп материалов и т.п.;

· оценка оперативности ведения (количественного учета на складах материально ответственными лицами в складских карточках или регистрах;

· контроль за своевременным и правильным отражением движения материалов, за ведением складского учета;

· проверка соответствия фактических остатков материалов данным текущего складского учета;

· оценка и анализ остатков материалов по данным складского учета, оцененных по принятым учетным ценам, сверка с остатками материалов по данным бухгалтерского учета;

· определение фактической себестоимости продукции;

· оценка размера брака в производстве и размера незавершенного производства;

· оценка деятельности отдельных работников и управления в целом, а также подготовка бюджетов и различных прогнозов; принимаются решения по установлению реальной цены на продукцию предприятия и т.д.

Нормативный метод учета затрат основан на сравнении фактических результатов с некоторыми нормативами, вычислении отклонений фактических данных от нормативных, анализе этих отклонений и принятии соответствующих управленческих решений.

Области и возможности применения метода:

· в основном на производственных предприятиях в отраслях наименее зависимых от природных условий, например, в перерабатывающих отраслях;

· эффективно функционирует в относительно стабильных условиях, когда можно установить нормативы и использовать их на протяжении достаточно продолжительного периода (квартал, год и т.д.) или имеется нормативная база, содержащая нормативные, сменные показатели, рассчитываемые на основе первичной технологической, конструкторской, финансовой и административной документации. Если условия функционирования предприятия постоянно меняются, то использование метода затруднительно;

· наиболее эффективен при массовом поточном производстве. Если при этом используется процессный метод учета, то это позволяет оценить эффективность основных производственных процессов, действующих на предприятии;

· возможно вести оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников;

· позволяет фиксировать изменения норм в результате внедрения организационно-технических мероприятий и определять влияние этих изменений на себестоимость продукции;

· фактическая себестоимость продукции слагается из суммы затрат по текущим нормативам, отклонений от норм и изменений норм и т.д.

Использование данного метода позволяет определять реальные предпосылки для выявления дополнительных возможностей снижения себестоимости продукции, мобилизировать эффективность работы предприятия по выпуску конкурентоспособной продукции.

Для использования нормативного метода калькулирования необходимо:

· составить для единицы каждого вида изделия нормативную карту, в которой отражаются: наименование продукции, ее код, технологический маршрут обработки по производственным подразделениям (участкам, цехам);

· указать для каждого изделия номенклатуру материалов, по которым устанавливаются планово-расчетные цены;

· знать нормативную цену прямых материалов (определяется на основе анализа тенденций на рынке данного вида материала, совокупности существующих и потенциальных поставщиков; ответственность за определение нормативной цены возлагается на агента по закупкам);

· знать нормативное количество прямых материалов (зависит от уровня интенсификации и технологии производства, состояния машин и механизмов; ответственность за нормативное количество материалов возлагается на производственных менеджеров предприятия (агентов по закупке сырья, материалов, комплектующих и т.п.);

· определить нормативную трудоемкость каждого изделия на основе учета всех технологических операций, связанных с производством продукции;

· знать нормативное рабочее время на изготовление единицы продукции на данной технологической операции;

· знать нормативную ставку оплаты прямого труда по каждой технологической операции, которая учитывает разряд работы. Как правило, ставки определяются самим предприятием и фиксируются в трудовом контракте.

На основе этих данных рассчитываются нормативные затраты прямых материальных и прямых трудовых ресурсов на единицу продукции.

Нормативные затраты прямых материальных ресурсов определяются как произведение нормативной цены и нормативного количества материальных ресурсов.

Нормативные затраты прямых трудовых ресурсов определяются как произведение нормативной ставки оплаты прямого труда на нормативное рабочее время.

Помимо прямых материальных и прямых трудовых затрат, рассчитываются нормативные коэффициенты переменных и постоянных общепроизводственных расходов:

· нормативный коэффициент переменных общепроизводственных расходов — частное от деления планируемых переменных общепроизводственных расходов на планируемое количество нормативных машино-часов или человеко-часов прямого труда;

· нормативный коэффициент постоянных общепроизводственных расходов — частное от деления планируемых постоянных общепроизводственных расходов на среднегодовой уровень производственной мощности предприятия (нормальную производственную мощность), выраженной в нормо-часах прямого труда.

Использование среднегодового уровня производственной мощности позволяет учитывать норму отнесения всех постоянных расходов на единицу продукции.

При переходе от учета себестоимости готовой продукции по факту к нормативному методу следует учитывать определенный порядок отражения хозяйственных операций.

Для отражения в бухгалтерской отчетности процесса заготовления и приобретения материалов используются синтетические счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Основой для применения данных счетов является наличие учетной цены на материалы, удобной для текущего учета материальных ценностей. Учетная цена устанавливается, как правило, на базе среднезаготовительной (включаются транспортно-заготовительные расходы) или среднепокупной стоимости материалов. Это должно быть указано в учетной политике предприятия.

Порядок отражения следующий :

1) покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы, — по дебету счета 15 и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»;

2) стоимость фактически поступивших на предприятие и оприходованных материальных ценностей — в учетных ценах по дебету счета 10 «Материалы» и кредиту счета 15;

3) разница между стоимостью приобретенных материальных ценностей, исчисленной по фактической себестоимости приобретения (заготовления), и учетными ценами списывается со счета 15 дебет или кредит счета в зависимости от выявленных отклонений. Неблагоприятные отклонения отражаются по дебету этих счетов, а благоприятные — по кредиту.

Сальдо по счету 15 при данном варианте характеризует материальные ценности в пути как оплаченные, так еще и не оплаченные покупателем. Использование этого счета позволяет осуществлять контроль объектов учета с помощью метода системного учета.

Выпуск готовой продукции при нормативном методе учета затрат учитывается по плановой или нормативной себестоимости готовой продукции. По каждому виду изделия на начало месяца составляется нормативная калькуляция по действующим нормам расходов материалов и трудовых затрат в соответствии с технологией производства. По мере освоения производства и повышения уровней использования материальных и трудовых ресурсов нормы могут изменяться. Учет затрат ведется по установленным нормативам. Готовая продукция на складе оценивается по нормативной себестоимости, для ее учета рекомендуется использовать счет 40 «Выпуск продукции (работ, услуг)». Фактическое количество сдаваемой на склад готовой продукции в оценке по нормативной (плановой) себестоимости отражается по дебету счета 43 «Готовая продукция» и кредиту счета 40. Фактическое количество сдаваемой на склад готовой продукции в оценке по нормативной себестоимости отражается по дебету счета 43 «Готовая продукция» и кредиту счета 40, а выполненные работы или оказанные услуги списываются с кредита счета 40 в дебет счетов 45 «Товары отгруженные» или 90 «Продажи».

Информация о фактической себестоимости готовой продукции собирается по дебету счета 40 и кредиту счета 20 «Основное производство». Первого числа каждого месяца (или квартала) определяются отклонения фактической себестоимости от нормативной себестоимости. Данные об отклонениях отражаются на счете 40. Процедура учета на этом счете должна быть зафиксирована в учетной политике предприятия[2]

Если фактическая себестоимость ниже нормативной, то на сумму выявленной экономии сторнируется себестоимость реализованной продукции. В случае перерасхода (фактическая себестоимость больше нормативной) оформляется запись:

Дебет счета 90 — Кредит счета 40.

Выполненные работы (оказанные услуги) списываются с кредита счета 40 в дебет счета 45 или 90.

В конце отчетного периода по дебету счета 40 и кредиту счета 20 отражается фактическая производственная себестоимость сданной на склад готовой продукции, выполненных работ. Счет 40 закрывается на счет 90.

Использование счета 40 и процедуры учета по этому счету должны быть зафиксированы в учетной политике предприятия.

Использование метода достаточно трудоемкое, однако полученная информация о затратах является достоверной и может быть полезной для последующего анализа и контроля

В процессе учета затрат на производство, калькулирования себестоимости продукции затраты на производство распределяются на прямые и косвенные. В течение отчетного периода затраты собираются по дебету счетов учета затрат на производство с кредитов счетов учета ресурсов Прямые затраты относятся в дебет счета 20. Накладные расходы относятся в дебет собирательно-распределительных счетов (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»), на которых в течение учетного периода учитывают расходы с тем, чтобы в конце периода распределить накопленную сумму между другими счетами. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 по принадлежности с одновременным их распределением между объектами калькулирования (по видам продукции, работ, услуг), в разрезе которых организуется аналитический учет пропорционально принятой базе распределения. Счета 25 и 26 закрываются. Калькулируется полная фактическая себестоимость готовой продукции.[3]

Вопрос 2. Предельные затраты, особенности измерения предельных затрат.

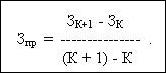

Предельные затраты - отношение изменения общих издержек к изменению объема продукции.

Предельные затраты - в краткосрочном периоде - отношение изменения полных переменных издержек к изменению объема продукции.[4]

Предельные затраты![]() - это дополнительные затраты, необходимые для производства дополнительной единицы продукции. Их определяют как разность общих издержек при выпуске дополнительной единицы продукции:

- это дополнительные затраты, необходимые для производства дополнительной единицы продукции. Их определяют как разность общих издержек при выпуске дополнительной единицы продукции:

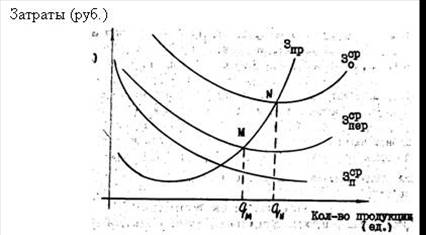

Предельные затраты можно также определить как разность переменных затрат на производство каждой дополнительной единицы продукции, т.к. постоянные затраты представляют собой фиксированную величину при любом объеме производимой продукции. Поскольку изменение суммы общих затрат всегда равно изменению суммы переменных затрат для каждой дополнительной единицы продукции, кривая предельных затрат круто опускается вниз до минимального значения, а затем так же круто идет вверх (рис. 2.1.). Ее форма является отражением и следствием действия закона убывающей отдачи, она не зависит от постоянных издержек. Возрастающая часть кривой предельных затрат пересекает кривые средних переменных и средних общих затрат в точках минимального значения каждой из них. Объясняется это следующим: пока величина дополнительных (предельных) затрат, присоединяемых к сумме общих затрет (или к переменным затратам), остается меньше средней величины общих (или переменных) затрат, средние общие (или средние переменные) затраты уменьшаются. В точке пересечения (М или Н) предельные затраты равны средним общим (или средним переменным) затратам. За этой точкой величина дополнительных затрат, присоединяемая к общим (или переметим) затратам, больше средних общих (или переменных) затрат, поэтому средние затраты начинают расти.

Понятие предельных затрат имеет большое практическое значение, т.к. показывает затраты, необходимые для производства дополнительной единицы продукции или «экономию» затрат при отказе от производства дополнительной единицы продукция. Показатели средних затрат не дают такой информации.

Рис. 2.1. Предельные и средние затраты

Для оценки эффективности предельных затрат вводят понятие предельного дохода . Он равен дополнительному доходу от продажи еще одной единицы товара. Если реализация осуществляется по неизменным ценам, предельный доход равен этой цене. Но поскольку в условиях рынка цена формируется под воздействием спроса и предложения и при увеличении количества предложения обычно снижается, предприниматель должен знать, в какой мере он может пойти на такое снижение и с какого объема продаж. Предельный доход в расчете на единицу продукции, как правило, меньше ее цены и уменьшается с ее снижением.[5]

Задача

Производственное предприятие изготавливает и продает через розничную торговую сеть 5000 кг макаронных изделий в месяц. Производственные мощности используются на 80%. Переменные затраты на производство 1 кг макаронных изделий представлены в табл. 9.10.

Затраты Сумма

Затраты на сырье 4

Затраты на оплату труда основных производственных рабочих 0,5

Затраты на оплату труда вспомогательных рабочих 0,2

Затраты на материал для упаковки 0,4

Постоянные затраты — 40 000 руб., цена реализации 1 кг макаронных изделий — 14 руб.

Оптовое предприятие предлагает заключить договор на ежемесячную поставку 6000 кг макаронных изделий по цене 13 руб. за 1 кг или договор на ежемесячное приобретение 1000 кг макаронных изделий, но по цене 9 руб. за 1 кг.

Какой договор более выгоден промышленному предприятию? Ответ обоснуйте расчетами.

Решение

Общая сумма переменных затрат на единицу продукции составляет:

4+0,5+0,2+0,4=5,1 руб.

Сумма постоянных затрат на единицу продукции составляет:

40000 : 5000=8 руб.

Себестоимость единицы продукции при производстве и реализации 5000 кг макаронных изделий составляет:

5,1+8=13,1 руб.

Общие затраты при производстве и реализации 5000 кг макаронных изделий составят:

5,1*5000+40000=25500+40000=65500

Общие затраты при производстве и реализации 6000 кг макаронных изделий по цене 13 руб. за 1 кг изделий будет составлять:

5,1*6000+40000=30600+40000=70600

При производстве 6000 к. макаронных изделий и реализации по 13 руб. за единицу прибыль составит :

6000*13-70600=78000-70600=7400 руб.

При производстве 5000 кг макаронных изделий и реализации по 14 руб. за единицу продукции прибыль составит:

5000*14-65500=70000-65500=4500 руб.

При закупке 1000 кг макаронных изделий по 9 руб. за 1 кг и при цене реализации 14 руб. за 1 кг прибыль составит:

1000*14-1000*9=14000-9000=5000 руб.

Вывод: предложение о заключение договора на ежемесячную поставку 6000 кг макаронных изделий по цене 13 руб. за 1 кг выгоднее и его следует принять т.к. для выполнения дополнительного заказа (1000 кг макаронных изделий) будут израсходованы только переменные затраты в сумме 5,1 руб. на единицу продукции. Поэтому по цене 13 руб. за единицу в дополнительном заказе

8-09-2015, 14:56