Содержание

Введение 3

Глава 1. Теоретические аспекты попередельного метода учета затрат 5

1.1. Сущность попередельного метода учета затрат 5

1.2. Этапы развития учета затрат и калькулирования себестоимости 8

1.3. Учет затрат в международной практике 12

Глава 2. Учет затрат на примере ОАО “Луч” 16

2.1. Краткая организационно-экономическая характеристика ОАО “Луч” 16

2.2. Классификация затрат для определения себестоимости продукции 17

ОАО “Луч”

2.3. Варианты калькулирования и их применение в ОАО “Луч” 20

Глава 3. Предложения по совершенствованию учета затрат 25

в ОАО “Луч”

Заключение 28

Список литературы 30

Введение

Рассмотрение данной темы можно считать актуальной, так как определение себестоимости производства единицы продукции является одной из основных задач управленческого учета на любом предприятии. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. В финансовом учете для составления отчетности важно иметь информацию об общей величине себестоимости всей реализованной продукции и общей стоимости остатков готовой продукции на складе, тогда как в управленческом учете основной акцент делается на себестоимость производства единицы продукции.

При значительном товарообороте между предприятиями и внутри отдельного хозяйствующего субъекта себестоимость продукции искажается из-за того, что цены, по которым осуществляются внутренние расчеты, не равны себестоимости. Когда предприятие производит большое количество различных видов продукции, значительная часть которой расходуется внутри самого предприятия, неадекватные цены внутренних расчетов перераспределяют прибыль между направлениями бизнеса, нивелируют разделение центров прибыли и центров затрат, создают возможности для злоупотреблений. Чем больше внутренний оборот продукции, тем более искажается ее себестоимость.

В отечественной практике применяются различные методы планирования на предприятии: балансовый метод, нормативный метод, программно-целевой метод, метод планирований по технико-экономическим факторам. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. В современных условиях усложнения производства, диверсификации, изменения структуры себестоимости предпочтение стоит отдать такой учетно-калькуляционной системе, которая принесет наиболее объективные и реалистичные результаты. Затраты предприятия становятся более управляемыми, появляется возможность обнаружить наиболее действенные рычаги их снижения.

Объектомисследования в данной работе является порядок учета затрат на производство и калькулирование себестоимости на предприятии, а предметом – система распределения затрат.

Целью выполнения работы является раскрытие понятия и сущности попередельного метода учета затрат и рассмотрение его особенностей.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Раскрыть понятие затрат, себестоимость и ее калькулирование, системы внутрипроизводственного учета;

2. Определить область применения и особенности учета попередельного метода калькулирования, а так же специфику рабочего плана счетов и аналитического учета;

3. Пояснить возможные варианты попередельного метода калькулирования.

Глава 1. Теоретические аспекты попередельного метода учета затрат

1.1 Сущность попередельного метода учета затрат

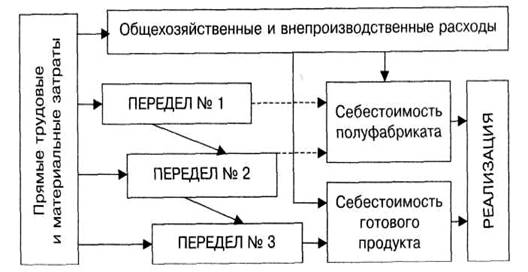

Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

Попередельный метод учета преимущественно применяют на предприятиях и в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции.

При этом продукцию изготавливают в условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Из этого следует, что указанный метод используют предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, текстильная и др.

Рис. 1. Попередельный метод учета затрат

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей:

· производства, в которых учет организуется по передельному методу, весьма материалоемки. Поэтому учет материальных затрат организуют таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов;

· полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их оценке и передаче в стоимостном выражении на последующий передел, т.е. применении полуфабрикатного варианта сводного учета затрат на производство. Как уже было отмечено ранее, оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция другим предприятиям (например, в черной металлургии - чугун и сталь, в текстильной промышленности - пряжа). Полуфабрикаты собственной выработки передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия;

· учет затрат организуется по технологическим переделам. Это позволяет определить себестоимость полуфабрикатов и обеспечить внутрипроизводственных хозрасчет, иными словами, организовать учет по местам возникновения затрат и центрам ответственности за затраты;

· произведенные затраты группируют и учитывают по агрегатам, если в переделе используют несколько агрегатов, работающих параллельно. Порядок учета по агрегатам определяется отраслевыми инструкциями; в них предусматривается в ряде производств учитывать затраты в разрезе агрегатов по видам или группам однородной продукции;

· затраты на остатки незавершенного производства на конец месяца распределяют на основе инвентаризации по плановой себестоимости соответствующего передела;

· себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Учитывая все выше сказанное, можно сделать следующие обобщения: попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

1.2. Этапы развития учета затрат и калькулирования себестоимости

Калькуляционный учет возник вместе с возникновением хозяйственного учета и явился следствием обменных операций. Производитель всегда должен был знать, во что ему обходится производство и сбыт (обмен) продукции.На первых порах своего развития калькуляционный учет был примитивным, простым. Все необходимые процедуры по исчислению себестоимости продукции можно было производить в уме, не всегда отражая их в учетных записях.

Промышленный переворот, произошедший в конце XVIII века, переход от индивидуальной и мануфактурной к фабричной организации производства, появление многочисленных промышленных предприятий, компаний и акционерных обществ, а также свободного предпринимательства, способствовали возникновению конкуренции, рынков капитала, товаров и труда, а также свободному ценообразованию. В этих условиях возросло значение калькулирования прежде всего как инструмента оценки рентабельности товаров, уровня выгодности рыночных цен.

Новое развитие калькуляционный учет получил на рубеже ХIХ-ХХ веков. Концентрация производства на основе научно-технического прогресса сопровождалась дельнейшим разделением и специализацией труда. Появились новые организационные и технические решения: поточное производство, конвейерная сборка изделий, автоматические линии обработки. За короткое время на рынок выбрасывались такие массы товаров, которые полностью удовлетворяли платежеспособный спрос. Существенно усложнилось управление производством, возникли проблемы со сбытом продукции, нехваткой оборотных средств и привлечением заемного капитала. В свою очередь налоговые органы, акционеры, кредиторы, профсоюзы и другие заинтересованные лица стали требовать от предпринимателей предоставления все большей информации об их финансовой и производственно-коммерческой деятельности. Одновременно с этим обнаружились и недостатки калькуляционного учета, дающего, как говорили, «посмертную информацию», по которой невозможно было принять оперативные решения.

Усредненные данные о себестоимости конечного продукта, изготовление которого в крупном массовом производстве осуществляется в десятках цехов, на сотнях участков, не стали отражать всей картины формирования себестоимости, так как не давали возможности найти скрытые причины и виновников ее удорожания. Как писал Ч. Гаррисон, в начале века возник кризис традиционного калькуляционного учета: «Калькуляционный учет находится в состоянии болезненного кризиса. Мы видим представителей инженерно-технической мысли, выступающих против системы (калькуляционного учета - прим. автора) с обвинениями в несоответствии ее методов требованиям и запросам индустриального производства».

Острая необходимость оперативного контроля затрат и регулирования себестоимости привели к созданию и распространению, по выражению Ч.Гаррисона, оперативно-калькуляционного учета производства и сбыта - системе учета «стандарт-кост».

Стоит отметить, что метод нормативного определения затрат, являющийся одним из принципов производственного менеджмента, был предложен Ф. Тейлором и другими инженерами того времени. Сторонники производственного менеджмента применяли нормативы, чтобы выявить «единственный наилучший путь» использования труда и материальных ресурсов. Нормативы обеспечивали информацией процесс планирования хода работ так, что потребление материалов и труда сводилось к минимуму. Однако сторонники производственного менеджмента не рассматривали нормативы как инструмент контроля за финансовыми затратами. Впервые именно Ч.Гаррисон в 1911 году разработал и внедрил полную действующую систему нормативного определения затрат.

Разработка стандартов затрат, стандартных смет, стандартной калькуляции продукта позволила оперативно контролировать в ходе производства соответствие фактических затрат стандартным, оперативно выявлять и устранять возникшие отклонения, т.е. возник новый метод регулирования процесса формирования себестоимости - управление по отклонениям.

Создание и применение системы учета «стандарт-кост» привело к тому, что калькуляционный учет перестал быть просто регистратором совершившихся хозяйственных явлений и фактов, а на основе управления отклонениями стал применяться в прогнозах на будущее.

Другое направление обогащения калькуляционного учета, которое является очередным этапом на пути становления управленческого учета, - это разработка системы учета «директ-костинг». Впервые этот термин появился в США в 1936 году. Основные идеи системы были изложены в статье американского исследователя И.Н. Гаррисона, опубликованной в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета. В основу этой системы был заложен принцип подразделения затрат на постоянные и переменные.

При системе «директ-костинг» себестоимость продукции планируется и учитывается в части одних лишь переменных затрат. По своему характеру они являются производственными и в стоимость продукта их включают преимущественно прямым путем. Именно поэтому в экономической литературе переменные затраты иногда называют затратами продукта. Постоянные же затраты в себестоимость продукции не включают, а списывают на результаты деятельности того периода, когда они возникли. Иногда их называют периодическими затратами. Разница между суммой продаж и переменными затратами представляет собой маржинальный доход предприятия. Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли. Система учета «директ-костинг» стала иметь решающее значение особенно в области ценовой и стратегической политики предприятия.

Важным моментом в развитии калькуляционного учета можно считать организацию учета затрат в разрезе центров ответственности. Центры ответственности были задуманы как новое дополнение к системе учета «стандарт-кост». Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров. Это привело к формированию Дж. Хиггинсом концепции центров ответственности, заключающейся в определении степени ответственности определенных физических лиц за результаты своей работы.

Одним из важнейших участков управленческого учета на производственных предприятиях является учет затрат на производство продукции и определение ее себестоимости.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим важное значение имеет четкое определение состава затрат, которые ее формируют.

1.3. Учет затрат в международной практике

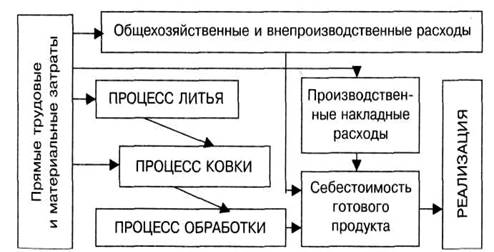

В российской практике принято выделять отдельно попередельный метод учета затрат на производство и калькулирование себестоимости продукции и попроцессный (однопередельный) метод как разновидность попередельного метода. В международной же практике выделяется только попроцессный метод учета затарат. Объектом учета затрат здесь является один передел. Однако в целях максимальной локализации затрат целесообразно внутри передела группировать их по процессам, стадиям или другим элементам технологического процесса.

Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерна последовательная технология обработки материалов и изготовления продукции. Точнее попроцессный метод учета затрат на производство и калькулирования себестоимости продукции используется в тех производствах, которые можно разбить на отдельные более или менее обособленные процессы, по которым можно будет организовать учет затрат. Конечным результатом серии подобных процессов является готовый продукт. Для усиления контроля за потреблением ресурсов по местам возникновения затрат и повышения степени заинтересованности отдельных производств в снижении себестоимости и конечных результатах выполняемых работ каждый самостоятельный процесс в подобных производствах может быть выделен самостоятельным объектом учета затрат и калькулирования. Перечень выделяемых экономически самостоятельных процессов в том или ином производстве определяется на основе общего технологического процесса исходя из возможностей учета, контроля, планирования и калькулирования.

Рис. 2 Попроцессный метод учета затрат

При попроцессном методе учета затрат на производство и калькулирования себестоимости продукции по каждому выделенному процессу (стадии) организуется аналитический учет прямых затрат, чаще всего оперативно в натуральном выражении. Стоимость затрат всех стадий обработки (изготовления) с прибавлением причитающейся доли косвенных расходов учитывают по статьям калькуляции на весь выпуск продукции, работ и услуг. Объекты учета затрат совпадают с объектами калькулирования, поэтому среднюю себестоимость единицы выпущенной продукции, выполненных работ и оказанных услуг определяют путем деления стоимости всех произведенных за отчетный период (месяц) затрат в целом и по каждой статье на количество, объемы изготовленного продукта.

При исчислении незавершенного производства по каждому процессу, стадии изготовления остатки оценивают инвентарным методом по плановой себестоимости. С целью повышения точности расчета фактической себестоимости выпускаемой продукции за отчетный период к ней прибавляют стоимость незавершенного производства на начало месяца и вычитают стоимость незавершенного производства на конец месяца.

Учет затрат по деталям и узлам можно считать одной из разновидностей попроцессного метода учета затрат на производство и калькулирования себестоимости продукции. Себестоимость здесь также калькулируется путем суммирования затрат на изготовление всех деталей, узлов и сборку изделия в целом. Хотя подетальный учет затрат более сложен и трудоемок, все же при соответствующем уровне организации учетно-вычислительных работ, широком использовании современной вычислительной техники в системе планирования, нормирования, учета и контроля он может принести желаемые результаты.

Важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. Это обеспечивает обоснованное применение текущих норм и отлаженность нормативного хозяйства.

При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Калькулирование себестоимости методом усреднения (average costing approach) рассматривает продукцию в незавершенном производстве на начало периода, как изделия, которые были начаты и закончены в течение отчетного периода. При этом все затраты, накопленные на счете Незавершенное Производство, включая и начальные остатки, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Метод FIFO предполагает, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые изделия. Метод FIFO, хотя несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, а, главное, исходит из более реальной предпосылки. Поэтому здесь мы рассмотрим метод FIFO.

Расчет себестоимости готовой продукции при использовании попроцессного метода калькулирования основывается на трех аналитических таблицах, которые наглядно представляют логику и последовательность всех вычислений формализованным образом:

· расчетусловногообъемапроизводства (the schedule of equiv

alent production);

· анализсебестоимостиединицыпродукции (the unit cost

analysis schedule);

· расчетитоговойсебестоимости (the cost summary schedule).

Используя информацию, содержащуюся в этих аналитических таблицах, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которую следует оставить, как остаток незавершенного производства.

Проанализировав все вышесказанное, необходимо отметить, что важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Глава 2. Учет затрат на примере ОАО “Луч”

2.1. Краткая организационно-экономическая характеристика ОАО “Луч”

Открытое акционерное общество "Луч" было создано в 1993 году. Его учредителями являются граждане России. Уставный капитал общества составляет 1200000 руб. На конец отчетного периода на фирме работали 320 человек.

ОАО

8-09-2015, 15:23