ЧЕБОКСАРСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

АВТОНОМНОЙ НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

Кафедра бухгалтерского учета,

анализа и аудита

Реферат

на тему «Учет по сегментам деятельности холдинга в программе «1С: Бухгалтерия 8 КОРП»

Выполнила студентка

факультета ФБПИ

гр. Ба-71Д

Султанова З.Р

Научный руководитель

к.э.н., доц. Богданов М.В.

Чебоксары 2010

Содержание

Введение……………………………………………………………………………..3.

1. Требования к автоматизации учета по сегментам деятельности холдинга…..4

2. Автоматизация учета по сегментам деятельности холдинга в программе «1С: Бухгалтерия 8 КОРП»…………………………………………......................…… ...9

Заключение…………………………………………………………………………32.

Список использованной литературы……………………………………………...33

Приложение………………………………………………………………………...34

Введение

Стремление любой компании - повысить свои доходы. Одним из эффективных способов добиться положительных результатов является расширение сферы бизнеса путем продвижения товаров на новые рынки сбыта. Территориальная удаленность таких рынков от головной организации, как правило, приводит к созданию филиалов, представительств и других обособленных подразделений. И одновременно - новых проблем для бухгалтерии. Ведь отражение хозяйственной деятельности организации, имеющей филиальную сеть, во многом специфично как бухгалтерском, так и в налоговом учете. В бухгалтерском - потому что руководству компании требуются сведения об эффективности работы каждого филиала, а значит, нужно вести обособленный учет хозяйственной деятельности каждой структурной единицы, выделив ее на отдельный баланс, а также организовать документооборот внутри компании (передачу по авизо имущества и расчетов между подразделениями организации). Каждая компания стремится найти тот вариант, который будет эффективнее и менее затрачиваемым. Что и делает данную работу актуальной.

Основной целью написания работы является рассмотрение особенностей ведения холдинговых организаций и вопросов по организации учета в них. Для достижения поставленной цели необходимо выполнить следующие задачи:

1. Раскрыть требования к автоматизации учета по сегментам деятельности холдинга .

2. Изучить автоматизацию учета по сегментам деятельности холдинга в программе «1С: Бухгалтерия 8 КОРП» .

1.Требования к автоматизации учета по сегментам деятельности холдинга

Учет по сегментам деятельности регламентирован следующим нормативным актом:

Приказ Минфина РФ от 27.01.2000 N 11н (ред. от 18.09.2006) "Об утверждении Положения по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2000)"

Настоящее Положение применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности.[6]

При автоматизации учета в холдинговых компаниях необходимо учитывать следующее:

Особенности оргштатной и финансовой структур

Любая компания в своей деятельности разрабатывает и использует в своей деятельности следующие внутренние структуры:

-Юридическая: список и взаимосвязь своих юридических лиц.

- Территориальная: расположение подразделений компании.

-Организационная: схема административного управления подразделениями.

-Штатная: список сотрудников с указанием занимаемых ими должностей.

-Финансовая: разбиение организации не по функциональным отделам, а по звеньям, с которыми связано ведение управленческого учета.

-Расчетно-кассовая: связанный с финансовой структурой перечень расчетных счетов, касс и иных финансовых инструментов, используемых компанией.[5]

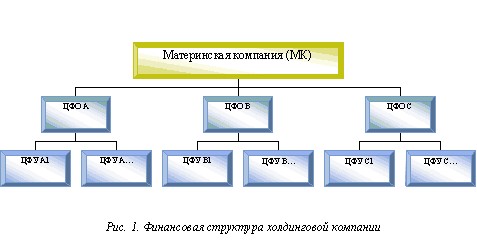

Компания холдингового типа имеет, как правило, наиболее сложные формы перечисленных структур. В частности, это несколько юридических лиц, распределенное территориальное размещение, дивизиональная либо матричная оргштатная структура. Финансовая структура включает в себя не только ЦФУ (центры финансового учета), но и более крупные центры - ЦФО (центры финансовой ответственности), которые с точки зрения управленческого учета подразумевают их выделение на самостоятельный баланс. Балансы, рассчитанные по каждому ЦФО, консолидируются в баланс всего холдинга.

Кроме того, в финансовой структуре холдинга всегда присутствует материнская (либо управляющая) компания (далее МК). МК - это, по сути, такой же ЦФО, как и ее "дочки": со своим балансом и своей деятельностью (как минимум, внутрихолдинговой).

Распределение финансовых инструментов

В холдинговых компаниях может быть несколько вариантов распределения финансовых инструментов:

1)Все расчетные счета и кассы считаются собственностью МК, которая осуществляет оперативное управление всеми денежными потоками, принимает решения о перебросках денег между счетами, конвертациях, использовании дополнительных финансовых инструментов. Как следствие, все остатки по ним включаются в баланс МК. Кроме того, МК может взимать определенные комиссионные с каждого ЦФО за процессинг платежей.

2) Каждый расчетный счет и касса жестко распределены между ЦФО, которые самостоятельно принимают оперативные финансовые решения в пределах имеющихся в их распоряжении денежных средств. Остатки по каждому счету и кассе попадают в балансовый отчет ЦФО-владельца.

3) Смешанная структура: часть счетов и касс закреплена за ЦФО, часть - за МК.

Обычно используется 1-й либо 3-й варианты распределения финансовых инструментов. Это связано с тем обстоятельством, что зачастую расчетный счет активно используется для нужд нескольких ЦФО и МК одновременно. При этом счет закрепляется за МК, а ЦФО в своем учете вместо движения денег отражают изменения во внутрихолдинговых расчетах.

Для применения 2-го и 3-го вариантов необходимы некоторые предпосылки:

- Во-первых, для закрепления расчетных счетов за ЦФО необходимо хотя бы частичное совпадение юридической и финансовой структур.

- Во-вторых, сами ЦФО должны "дорасти", то есть уметь эффективно распоряжаться денежными потоками самостоятельно, без постоянных указаний сверху.

Внутренние продажи и трансфертное ценообразование

Важной особенностью холдинговых компаний является применение модели "внутреннего рынка", на котором подразделения торгуют между собой и оказывают друг другу услуги. При этом всегда возникает вопрос внутренних или трансфертных цен. Эти цены являются ценой продажи для одного ЦФО (продающего) и себестоимостью товара или услуги для другого ЦФО (покупающего). На эту тему сейчас имеется большое количество литературы.

Можно кратко сформулировать общие рекомендации следующим образом: внутренние (или трансфертные) цены должны формироваться на договорной основе заинтересованными подразделениями. Подразделение, продающее свою продукцию или услуги, безусловно, должно получать некоторую прибыль, но уровень цен должен быть ниже того, который существует на внешнем рынке.Кроме того, все трансфертные цены должны быть проверены и утверждены материнской компанией. Это необходимо для того, чтобы ценообразование приносило пользу всему холдингу, а также чтобы исключить возможные злоупотребления. Любая продажа предполагает оплату. Если в холдинге денежные счета и кассы распределены между ЦФО, то оплата может производиться реальным перечислением денег. В противном случае должна производиться корректировка внутренних взаиморасчетов у каждого ЦФО на сумму трансфертной продажи ("виртуальная оплата").

Модели внутрихолдинговых взаиморасчетов :

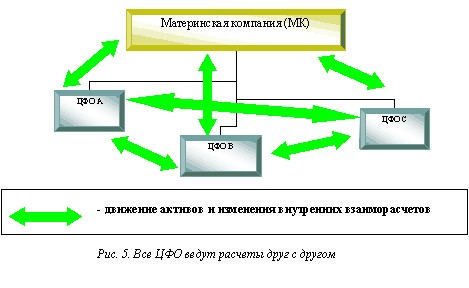

Внутренние взаиморасчеты между всеми ЦФО

Взаиморасчеты во внутреннем рынке могут производиться по такой же логике, как и с внешними контрагентами: каждый ЦФО учитывает свои взаимоотношения с каждым другим ЦФО отдельно. Так же отдельно учитываются взаиморасчеты с МК. Таким образом, у ЦФО А будут отдельно учитываться суммы долга перед ЦФО В, ЦФО С и МК.

Подобная картина многократно усложняется там, где существует много ЦФО. Подобная идеология взаиморасчетов зачастую вынуждает иметь в каждом ЦФО финансиста, который помогал бы руководителю ЦФО анализировать внутренние взаиморасчеты и принимать решения по погашению долгов, их переводам, списаниям и др.

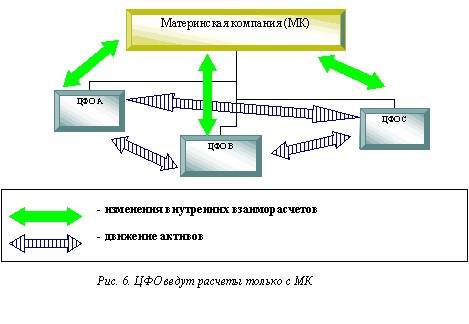

Внутренние взаиморасчеты только между МК и ЦФО

Другой вариант организации системы внутренних взаиморасчетов предполагает существование внутренних долгов только между МК и ЦФО. Сами ЦФО не учитывают взаиморасчеты с другими ЦФО.

Таким образом, при перемещении любого актива (товар, деньги, перевод дебиторской задолженности) с ЦФО А на ЦФО В произойдет уменьшение внутреннего долга перед МК у ЦФО А и увеличение внутреннего долга перед МК у ЦФО В.

Подобная модель значительно компактнее и проще в применении чем та, при которой каждый ЦФО учитывает все взаиморасчете с другими ЦФО. Снимается проблема очередности погашения внутренних долгов, их перевода между ЦФО и т.д. Каждый руководитель ЦФО вопрос внутренних взаиморасчетов обсуждает только с материнской компанией, а не с десятком других таких ЦФО. Сама структура внутренних взаиморасчетов становится прозрачнее и удобнее для анализа.

Особенности подготовки финансовой отчетности

Управленческий план счетов холдинга имеет некоторые отличия от плана счетов обычной компании. В нем должны присутствовать счета для учета внутрихолдинговых отношений, такие как: "Внутренние взаиморасчеты" либо "Виртуальный банк", "Внутренние инвестиции", "Внутренние продажи", "Себестоимость внутренних продаж", "Внутренние издержки" и др. Счета должны иметь соответствующую аналитику. [5]

2. Автоматизация учета по сегментам деятельности холдинга в программе «1С: Бухгалтерия 8 КОРП»

Программа 1С: Бухгалтерия 8 КОРП разработана специально для предприятий и организаций, имеющих в своей структуре обособленные подразделения.Рекомендуется для бухгалтерского учета на предприятиях среднего и крупного размера.[4]

Функциональные возможности

- Новый программный продукт создан на технологической платформе «1C Предприятие 8.2», которая обеспечивает высокую гибкость, настраиваемость, масштабируемость, производительность и эргономичность прикладных решений.

- "1С:Бухгалтерия 8 КОРП" позволяет вести учет предприятиям любой сферы деятельности и любого режима налогообложения.

- «1C Бухгалтерия 8 КОРП» предоставляет возможность ведения бухгалтерского и налогового учета нескольких организаций (юридических лиц) в общей информационной базе, а также учет деятельности организаций с обособленными подразделениями, как выделенными, так и не выделенными на отдельный баланс, с соблюдением всех особенностей документооборота:

- В целях поддержки документооборота в организациях с обособленными подразделениями в большинстве документов программы можно указать подразделение. В списках документов предусмотрена возможность отбора по подразделению. Реализован вывод в печатных формах документов таких данных, как ФИО ответственных лиц подразделений, а также адресов и телефонов. Для документов, которые оформляются в обособленных подразделениях, предусмотрена раздельная нумерация.

- Обособленное подразделение может участвовать во внутрихозяйственных операциях, таких, например, как передача и прием материально-производственных запасов, основных средств, кредиторской и дебиторской задолженности и т.д. Для отражения операций между обособленными подразделениями, выделенными на отдельный баланс, в программе используются специальные документы "Авизо по МПЗ", "Авизо по ОС", "Авизо по расчетам" и "Авизо по прочим операциям".

- Кроме того в программе автоматизированы:

- складской учет и учет материально-производственных запасов.

- учет торговых операций, операций с тарой, комиссионной торговли и агентских договоров.

- учет операций по банку и по кассе.

- учет расчетов с контрагентами.

- Предусмотрены учет производственной деятельности, учет косвенных расходов.

- учет заработной платы, а также кадровый и персонифицированный учет.

- Программа оптимизирована для работы с большими объемами данных.

- В состав прикладного решения включен план счетов бухгалтерского учета. Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Основные преимущества

- эргономичный интерфейс,

- развитые средства построения отчетности,

- высокая масштабируемость и производительность,

- современные подходы к интеграции,

- удобство администрирования системы,

- поддержка работы с различными СУБД - файловый режим, Microsoft SQL Server, liostgreSQL, IBM DB2.

Бизнес процесс учета по сегментам деятельности холдинга можно представить в виде следующей блок схемы:

|

![]()

![]()

![]()

![]()

![]() Нет Да

Нет Да

|

![]()

![]()

![]()

![]() Нет Да

Нет Да

|

|

|

|

![]()

![]()

![]()

![]()

|

|

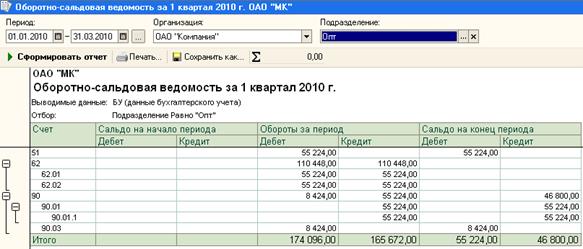

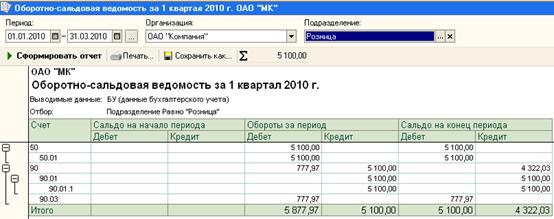

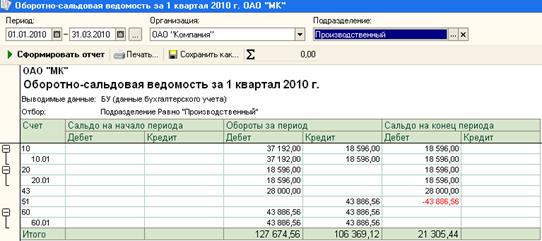

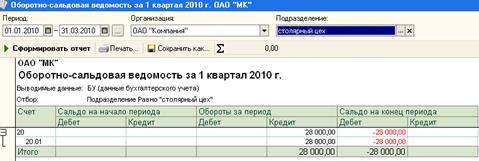

Далее показанную блок схему рассмотрим в программе «1С: Бухгалтерия 8 КОРП. Учет может вестись только у МК или когда дочерние организации выделяются на отдельный баланс. Рассмотрим первый вариант.

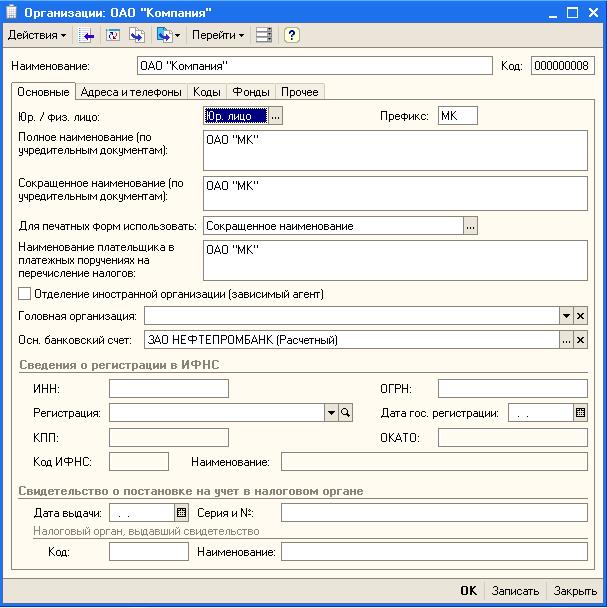

Материнской компанией холдинга является ОАО «Компания», дочерние организации – ООО «Оптовая» и ООО «Розница».

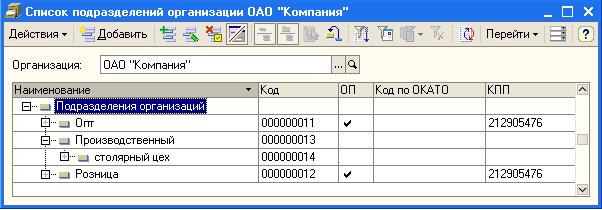

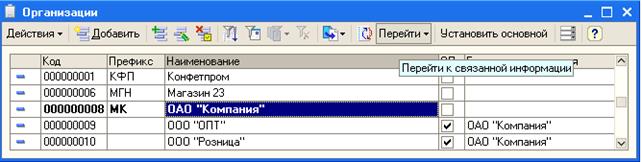

Сведения о каждом юридическом лице, учет хозяйственной деятельности которого ведется в информационной базе, вносятся в справочник Организации (меню Предприятие —» Организации).

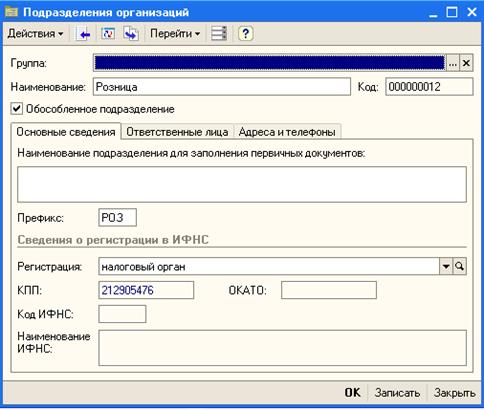

Дочерние организации будут записываться не в «Организации», а в «Подразделения организаций» (Предприятие/Подразделения организаций ).

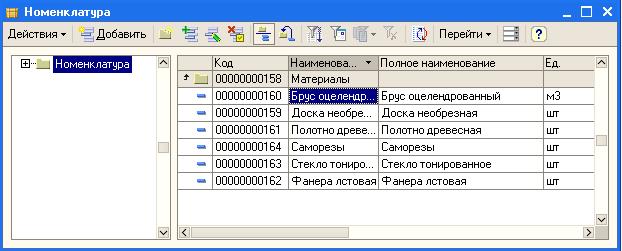

ОАО «Компания» заключило с ОАО «Изделия» договор № 6 на покупку материалов.Материалы отражаются в документе «Номенклатура» (Предприятие/Товары(материалы, продукция, услуги)/Номенклатура ).

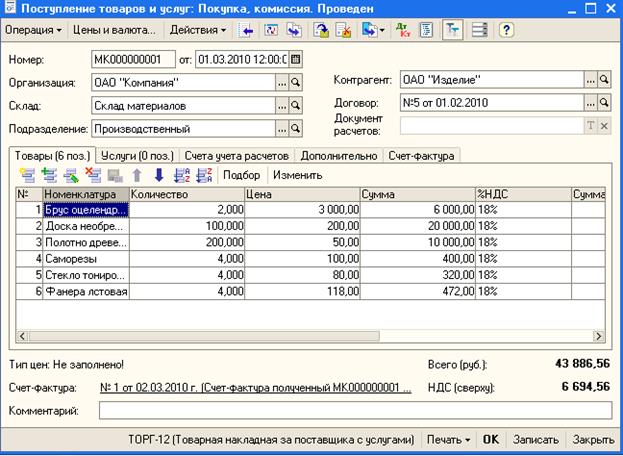

1.03.2010года ОАО «Компания» получила материалы от ОАО «Изделие» по договору №6 от 1.03.2010.Отражение материалов полученных от поставщиков отражается через документ «Поступление товаров и услуг» (Покупка/Поступления товаров и услуг/Покупка, комиссия ):

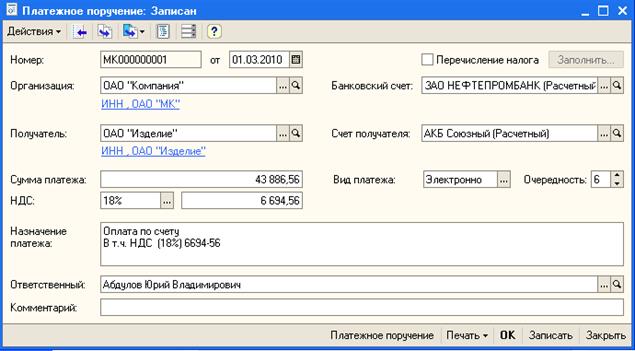

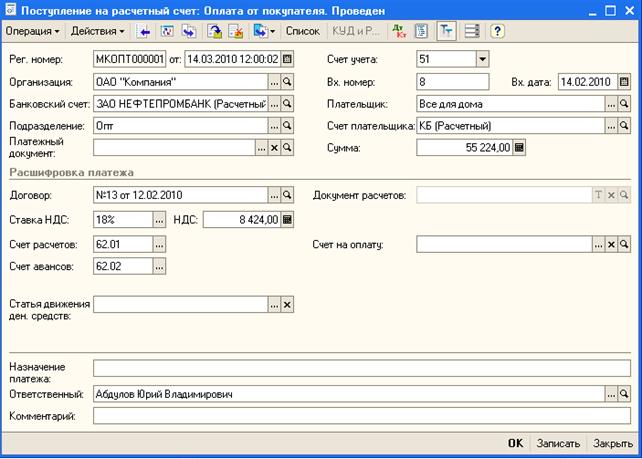

Для того чтобы оплатить поставленные материалы ОАО «Компания» оформляет платежное поручение, которое передает в банк для перечисления денежных средств. Рассмотрим заполнение документа «Платежное поручение» (Банк/Платежное поручение ):

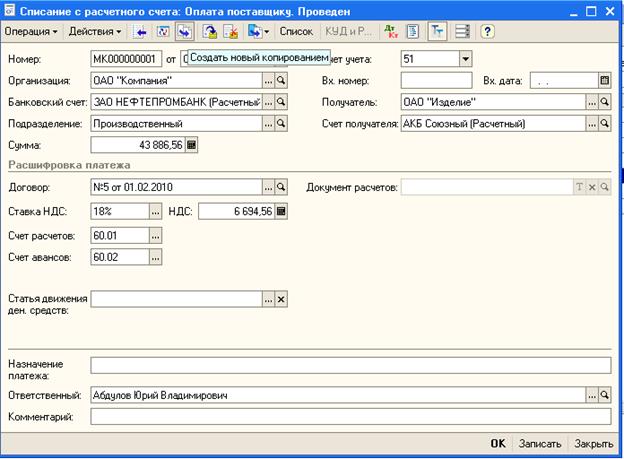

После того как деньги будут перечислены банк пришлет банковскую выписку (Банк/Банковские выписки/Списание с расчетного счета ).

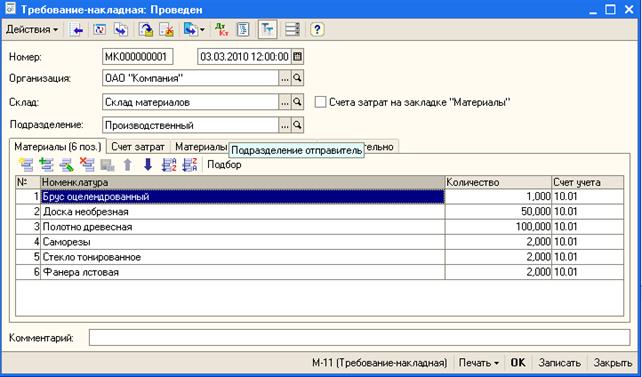

Так как ОАО «Компания» является производственным предприятием, то после поступления материалов на склад предприятие отпускает их в производство, и следовательно, заполняется документ «Требование-накладная» (Производство/Требование-накладная ):

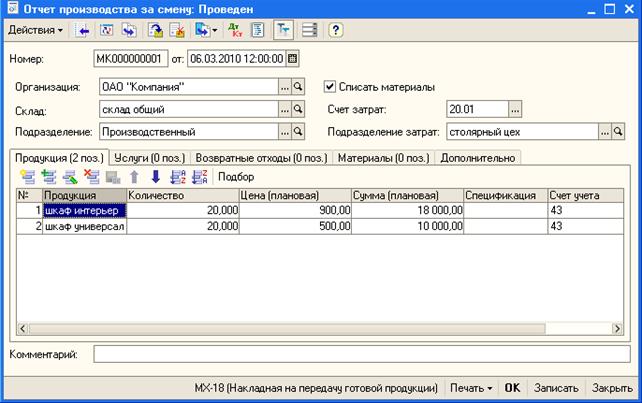

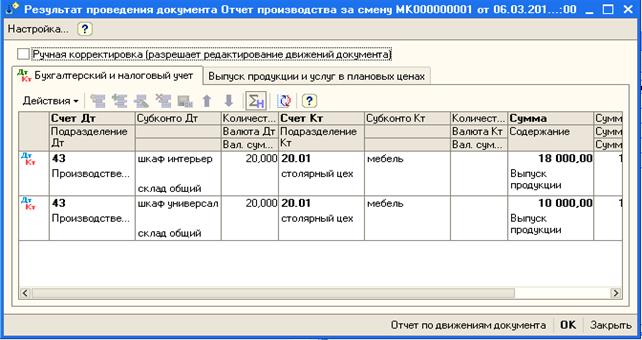

После того как материалы списываются в производство, то через какое-то время выпускается продукция. По выпущенной продукции заполняется документ «Отчет производства за смену» (Производство/Отчеты производства за смену ), в котором отражается плановая цена и сумма.

|

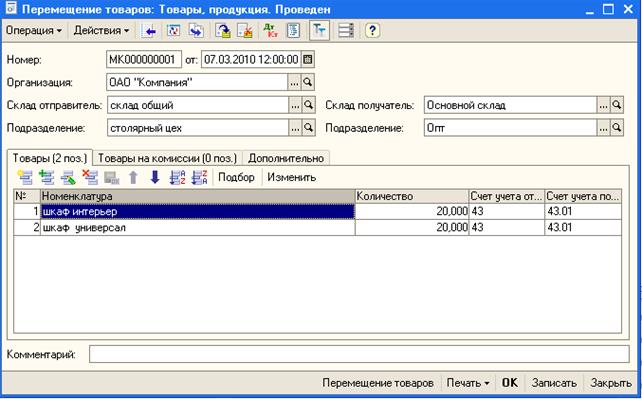

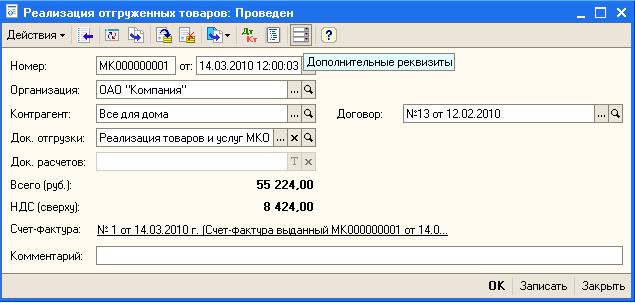

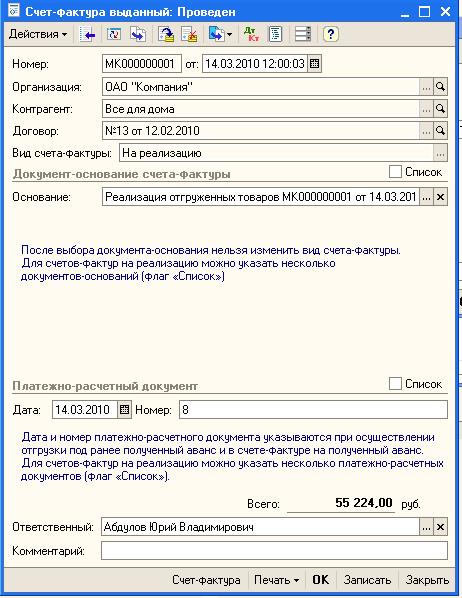

Для дальнейшего существования организации изготовленная продукция должна быть реализована. При реализации заполняются следующие документы «Перемещение товаров»(Склад/Перемещение товаров/Товары, продукция)

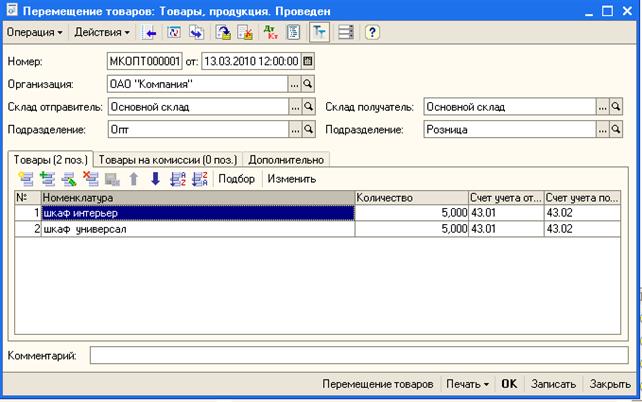

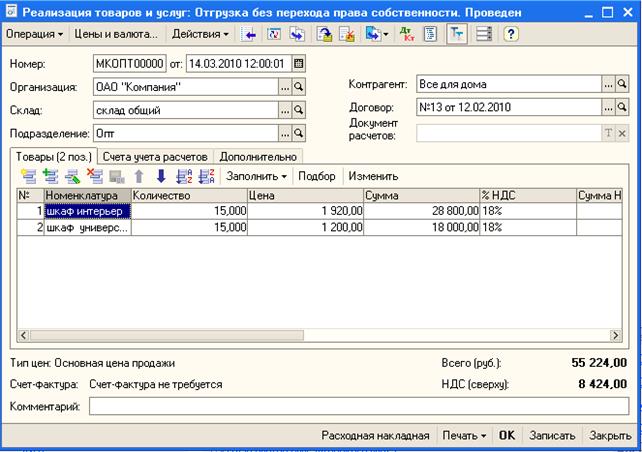

Оптовые организации после закупки продукции у производителей реализуют ее оптовым и розничным организациям. В рассматриваемой задаче ООО «Оптовая» реализует продукцию магазинам «Розница» и «Все для дома». Для учета операций между ними оформляются следующие документы:

Для магазина «Розница»: «Перемещение товаров».

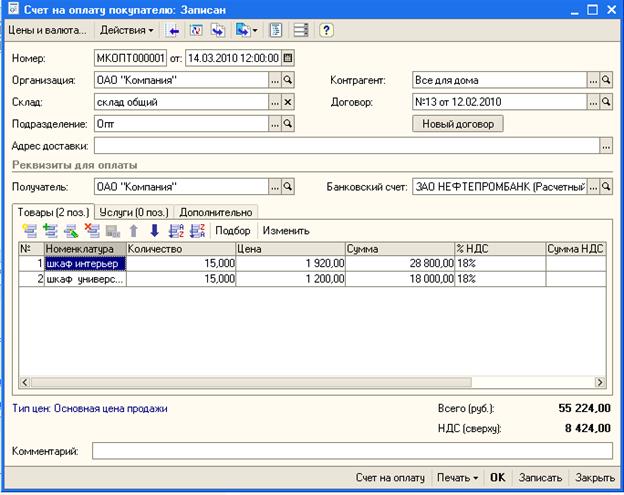

Для магазина «Все для дома»:

|

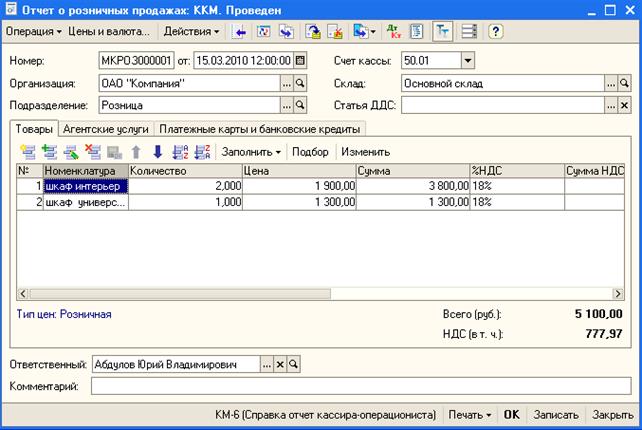

Если в рознице реализуется продукция, то она отражается документом «Отчет о розничных продажах» (Продажа/Отчет о розничных продажах/ККМ или НТТ).

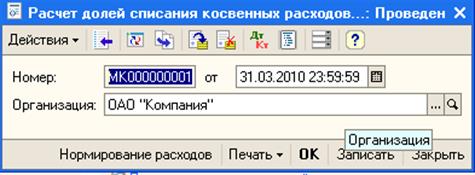

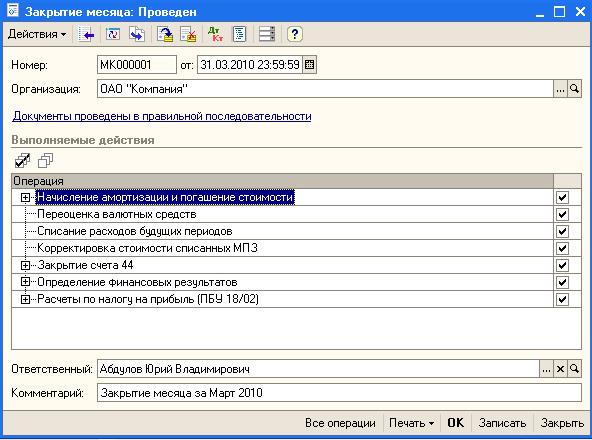

Далее делаем «Закрытие месяца» (меню Операции- закрытие месяца ),но перед этим этим нужно провести документ «Расчет долей списание косвенных расходов в подразделениях (меню Операции-регламентные операции- Расчет долей списание косвенных расходов в подразделениях ).

Таким образом, мы рассмотрели, как происходит взаимодействие сегментов деятельности одной головной организации на небольшом примере. Далее рассмотрим этот же пример, только в свете другого подхода, когда сегменты ведутся в программе как отдельные предприятия в головной организации.

При решении данной задачи с помощью второго подхода используются аналогичные документы по приобретению материалов и оформляются в таком же порядке что и в первом подходе.

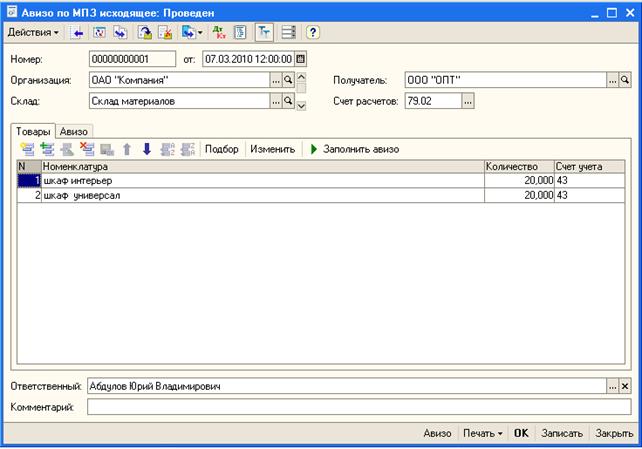

При реализации заполняются следующие документы «Авизо по МПЗ исходящее»

(Склад/Авизо по МПЗ исходящее)

У ООО «Опт» в свою очередь заполняется документ «Авизо по МПЗ входящее».

8-09-2015, 15:28