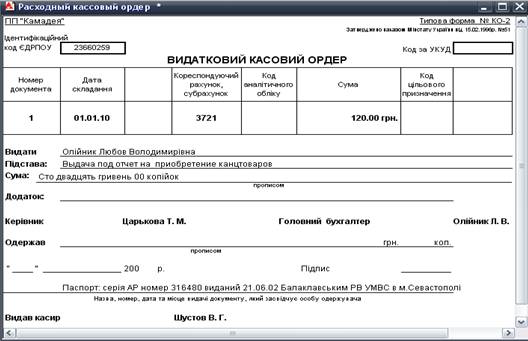

Для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы их заменяющие. Выдача наличных денежных средств из кассы предприятия оформляется расходным кассовым ордером формы №КО-2, утвержденным приказом Министерства статистики Украины от 15.02.96г. №51.

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций.

Выдача наличных денежных средств с применением расходного кассового ордера осуществляется в таких случаях:

1. Выдача денежных средств одному лицу:

· лицу, являющемуся штатным сотрудником предприятия;

· лицу, которое не является штатным сотрудником предприятия;

2. Оформление одного расходного кассового ордера на общую сумму выданных денежных средств по платежной или расчетно-платежной ведомости;

3. При выдаче денежных средств из кассы предприятия работнику предприятия, как правило кассиру, для внесения их в кассу банка и зачисления на текущий счет предприятия.

Для автоматического оформления операций, связанных с выдачей наличных денежных средств из кассы организации в типовой конфигурации предусмотрен документ "Расходный кассовый ордер".

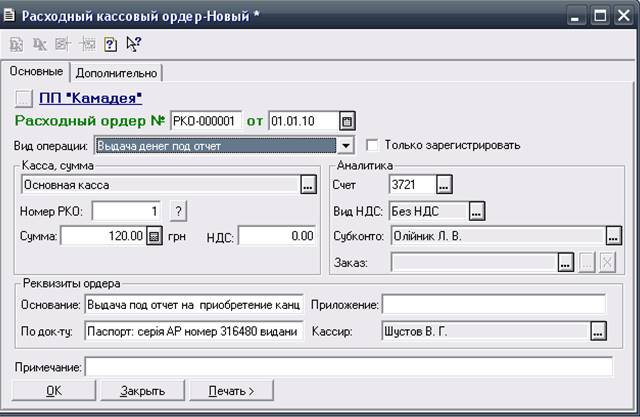

Вкладка «Основные»:

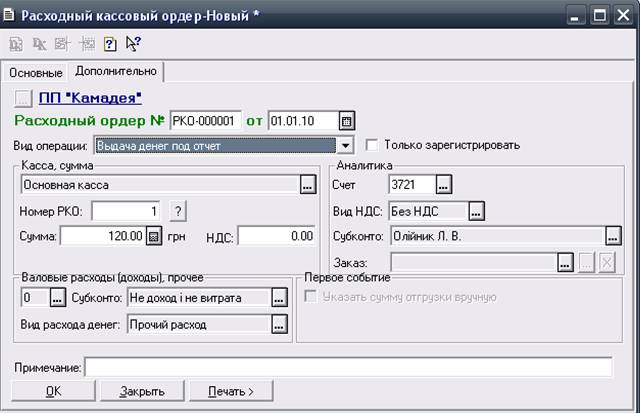

Вкладка «Дополнительно»:

Расходный кассовый ордер может регистрировать несколько различных по смыслу и по-разному отражающихся в учете операций.

Реквизит «Вид операции» экранной формы документа может принимать одно из следующих значений:

- оплата заказа поставщика – выплата денег поставщику за уже отгруженный товар или в качестве предоплаты по счету-фактуре. В качестве корреспондирующего бухгалтерского счета используются соответствующие субсчета счета 63 «Расчеты с поставщиками» и субсчет 685 «Расчеты с прочими кредиторами»;

- прочие операции – выдача денег из кассы любому другому получателю, корреспондирующий счет может быть любым;

- выдача денег под отчет – выдача из кассы денежных средств подотчетному лицу. В этом случае в качестве корреспондирующего бухгалтерского счета используются соответствующие субсчета счета второго порядка 372 «Расчеты с подотчетными лицами»;

- сдача денег в банк – сдача денег на один из расчетных счетов фирмы. Корреспондирующий счет – «31».

В группе «Касса» нужно указать кассу из справочника «Счета нашей фирмы» и очередной номер для печатной формы расходного ордера. Программа ведет автоматическую нумерацию приходных и расходных документов, в данном случае ордеров и по умолчанию предлагает очередной номер, увеличивая на единицу текущее значение соответствующего реквизита выбранного элемента справочника «Счета нашей фирмы».

В расходном кассовом ордере должны быть указаны такие обязательные реквизиты:

1. Название предприятия

В данной строке расходного кассового ордера обязательно должно стоять наименование предприятия, из кассы которого выдаются наличные денежные средства. В данной строке автоматически указывается полное название предприятия или же сокращенное, если это предусмотрено уставом предприятия.

2. Идентификационный код предприятия

Идентификационный код предприятия, присвоенный ему при регистрации в Едином государственном реестре предприятий и организаций Украины указывается автоматически и выводится только в печатной форме.

3. Номер документа

При заполнении расходного кассового ордера в поле «Номер РКО» автоматически указывается его порядковый номер, соответствующий номеру, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма №КО-3).

4. Дата составления

Одним из обязательных реквизитов при заполнении расходного кассового ордера является дата его составления. При заполнении данной графы необходимо помнить, что дата, проставленная в расходном кассовом ордере, должна соответствовать дате, под которой данный ордер зарегистрирован в журнале регистрации приходных и расходных кассовых ордеров.

5. Только зарегистрировать

Если флажок включен, то при проведении документ не делает ни каких проводок. Дело в том, что когда константа «Проводки только кассовыми ордерами» установлена в значение «Нет», такие документы как «Расходная накладная», «Приходная накладная», «Банковская выписка» и др. могут делать проводки по кассе. Что бы при этом правильно заполнялась «Кассовая книга» а также что бы установить номер расходного кассового ордера, нужно создать документ расходный кассовый ордер на нужную сумму и включить флажок «Только зарегистрировать», а затем провести документ. При этом документу будет присвоен номер, он попадет в кассовую книгу, но проводок не сформирует т.к. эти проводки уже сформировали предыдущие документы (такие как «Расходная накладная», «Приходная накладная», «Банковская выписка» и др.)

6. Вид НДС - Ставка НДС

Устанавливает ставку НДС

7. Корреспондирующий счет

Данный реквизит предоставляет информацию о корреспонденции бухгалтерских счетов при выдаче наличных денежных средств и для внесения данной бухгалтерской записи в соответствующие обобщающие регистры (кассовые книги, журналы-ордера и т.д.). Необходимо нажать кнопку ![]() и выбрать счет из «Плана счетов». Корреспондирующие счета могут быть разными в зависимости от того, какая выплата производится из кассы предприятия. Это может быть счет 373 - при выдаче наличных денежных средств получателю в подотчет; 661 - выплата заработной платы; 311 - если денежные средства через работника предприятия передаются в обслуживающий банк для зачисления на текущий счет предприятия и т.д.

и выбрать счет из «Плана счетов». Корреспондирующие счета могут быть разными в зависимости от того, какая выплата производится из кассы предприятия. Это может быть счет 373 - при выдаче наличных денежных средств получателю в подотчет; 661 - выплата заработной платы; 311 - если денежные средства через работника предприятия передаются в обслуживающий банк для зачисления на текущий счет предприятия и т.д.

8. Субконто

Поле «Субконто» указывает получателя денежных средств при выдаче их из кассы предприятия. При выдаче денег подотчетному лицу реквизит "Субконто" будет предлагать выбор из справочника «Сотрудники», при сдаче денег в банка - из справочника «Счета нашей фирмы», в остальных случаях - из справочника «Контрагенты». В случае выплаты денег поставщику необходимо выбрать заказ, который оплачивается.

9. Заказ

Заказ по которому идет оплата. Если выбранный счет «63» (Расчеты с поставщиками) или «685» (Расчеты с прочими кредиторами), то поле субконто это контрагент, а Поле Заказ соответственно заказ контрагента по которому идет оплата. Если в поле «Вид взаиморасчетов» Контрагента стоит «В разрезе договором» то в поле заказ можно будет выбрать договор заключенный с контрагентом. Если в поле «Вид взаиморасчетов» Контрагента стоит «В разрезе счетов/Накладных» то в поле заказ можно будет выбрать документ Счет фактура или Расходную Накладную по которой была оплата.

10. Касса

Касса, с которой списывают деньги. На Предприятии может быть несколько касс. Например, Гривневая касса, Валютная касса, касса магазина и т.д. В этом поле выбирается касса в которой списываются деньги.

11. НДС

В том числе НДС.

12. Валовые доходы (расходы) прочее

Используется для Проводок по валовым доходам/расходам. Если будет стоять «+» или «-» тогда будет сформирована проводка по валовым доходам или расходам. В проводке будет участвовать субконто.

13. Вид расхода денег

Поле Вид расхода денег на проводки не влияет.

14. Основание

Данные этого поля указывают основание для выдачи наличных денежных средств из кассы предприятия. Таким основанием может быть приказ или устное распоряжение руководителя о выдаче заработной платы, материальной помощи, премии, подотчетных сумм и т.п.

15. Сумма

В данной графе расходного кассового ордера указывается сумма, которая выдается из кассы предприятия получателю наличных денежных средств. В печатной форме сумма указывается дважды: один раз цифрами, второй раз – прописью.

16. Указать сумму отгрузки вручную

Показывает что первое событие уже было. Этот флажок доступен только тогда, когда субконто имеет тип «справочник Контрагенты». Если по клиенту уже была приходная накладная, или частичная оплата (первое событие), тогда проводки по НДС уже были сформированы этим документом. Для того чтобы расходный кассовый ордер не сформировал эти проводки второй раз, нужно поставить галочку в опции «Указать сумма отгрузки вручную» и в появившихся полях «Сумма+» и «НДС» нужно ввести сумму и НДС соответственно. Тогда при проведении будут учтены эти суммы, и проводки по НДС второй раз не сформируются.

17. Приложение

В данной графе указываются документы, которые связаны с осуществлением выплаты из кассы и прилагаются к ордеру. К расходному кассовому ордеру могут прилагаться заявки на выдачу денег, счета, платежные (расчетно-платежные) ведомости, доверенности и другие документы.

18. По документу

Выдача денег по расходным кассовым ордерам проводится по документу, удостоверяющему личность получателя и заполняется автоматически после выбора Субконто. Выдача расходных документов на руки лицам, получающим деньги, запрещается.

19. Кассир

В поле «Кассир» указывается лицо, занимающее эту должность, которое выбирается из списка «Сотрудники» при нажатии кнопки ![]() .

.

Реквизиты «Основание», «Приложение», «По документу», «Кассир» используются для формирования печатной формы документа.

Опция «На бланк» кнопки «Печать >» реализует впечатывание данных расходного ордера в бланк строгой отчетности, «Ордер» - печать стандартного бланка расходного кассового ордера.

Корреспонденция счетов для отражения операций бухгалтерского учета по выдаче денежных средств из кассы предприятия

1. Внесение денежных средств на банковский счет:

- в национальной валюте: Д 311, К 301

- в иностранной валюте: Д 312, К 301

2. Инкассация выручки

- в национальной валюте: Д 333, К 301

- в иностранной валюте: Д 334, К 302

с последующим зачислением на текущие счета:

- в национальной валюте: Д 311 (313), К 333

- в иностранной валюте: Д 312 (314), К 334

3. Выдача денежных средств под отчет:

- в национальной валюте: Д 372, К 301

- в иностранной валюте: Д 372, К 302

4. Выдача ссуды работнику: Д 377, К 301

5. Выплата акционеру за выкупленные у него акции из кассы: Д 451, К 301

6. Использование наличных средств, полученных как целевое финансирование: Д 48, К 301

7. Выплата зарплаты работникам: Д 66, К 301

8. Выплата дивидендов: Д 671, К 301

9. Прочие выплаты учредителям: Д 672, К 301

10. Отражается недостача наличных денежных средств в кассе предприятия, выявленная при проведении инвентаризации кассы:

- в национальной валюте: Д 947, К 301

- в иностранной валюте: Д 947, К 302

11. Отражается погашение задолженности по краткосрочным ссудам:

- в национальной валюте: Д 60 (61), К 301

- в иностранной валюте: Д 60 (61), К 302

12. Выплата страховщиком страховых платежей в случае досрочного прекращения действия договора страхования: Д 76, К 30

13. Утрата наличных денежных средств, хранящихся в кассе, в результате чрезвычайных событий: Д 99 (85), К 30.

Проводки документа «Расходный кассовый ордер»

Проводки по кассе:

1) Если Константа «Выделять авансы» стоит «Да» и есть сумма отгрузки (но меньше чем сумма оплаты), то в этом случае проводки будут такими:

а) Если в поле «Валовые расходы (доходы)» стоит «-» или «0»:

· Проводка

-Дт

- Счет – счет аванса

- Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (только если счет «63», «685»)

- Кт

- Счет - значение в поле счет

- Субконто1 – Касса

- «Сумма» = (Сумма платежа) - (Сумма отгрузки)

· Проводка

- Дт

- Счет – счет аванса

- Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «заказ» (только если счет «63», «685»)

- Кт

- Счет значение – значение в поле счет

- Субконто1 – Касса

- «Сумма» = Сумма отгрузки

б) Если в поле «Валовые расходы (доходы)» стоит «+»

· Проводка

- Дт

- Счет – счет аванса

- Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (только если счет «63», «685»)

- Кт

- Счет – значение в поле счет

- Субконто1 – Касса

- «Сумма» = Сумма отгрузки

· Проводка

- Дт

- Счет – счет аванса

- Субконто1 – значение указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (только если счет «63», «685»)

- Кт

- Счет – значение в поле счет

- Субконто1 – Касса

- «Сумма» =(Сумма платежа) - (Сумма отгрузки)

Счет аванса будет равен «681» или «371»

Сумма платежа – значение в поле сумма

Сумма отгрузки – значение в поле «Сумма+» (Когда стоит галочка «Указать сумму отгрузки вручную»)

2. Если выбран 66 счет (зарплата), то в этом случае на форме появятся два новых поля «Счет (др. выплаты)» и «Сумма (др. выплат)». Эти поля будут участвовать в проводках.

· Проводка

- Дт

- Счет – значение в поле счет

- Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (Начало периода)

- Кт

- Счет – 301 (счет, установленный в кассе)

- Субконто1 – Касса

- «Сумма» = (Сумма документа) - (Сумма по другим выплатам)

· Проводка

- Дт

- Счет – значение в поле «Счет (др. выплаты)»

- Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (Начало периода)

- Кт

- Счет – 301 (счет, установленный в кассе)

- Субконто1 – Касса

-«Сумма» = Сумма по другим выплатам

3. Во всех остальных случаях формируется только одна проводка:

- Дт

- Счет – значение в поле счет

-Субконто1 – значение, указанное в поле «субконто»

- Субконто2 – значение, указанное в поле «Заказ» (только если счет «63», «685»)

-Кт

-Счет – 301 (счет, установленный в кассе)

-Субконто1 – Касса

- «Сумма» = Сумма документа

Проводка по НДС

Сумма проводки зависит от того Первое это событие или нет. Если Товар еще не отгружался, и не было частичной предоплаты, тогда проводка будет на сумму НДС.

Если же Была отгрузка, частичная предоплата или стоит галочка в опции «Указать сумма отгрузки вручную» и заполнены поля «Сумма+» и «НДС», тогда Сумма проводки будет с учетом НДС этих документов.

Счета по которым выполняется эта проводка зависит от значения в поле «Валовые доходы (расходы)», а также от константы «Проводку по НДС делать по налоговой накладной (при покупке)».

· Если в поле «Валовые доходы (расходы)» стоит «+» тогда:

- Если Константа «Проводку по НДС делать по налоговой накладной (при покупке)» стоит «Да»: Д 6442, К 6441.

- Иначе Д 6415, К 6441.

- Если константа «Использовать специальные счета по НДС» стоит «Да» (Константа периодическая), тогда делается еще одна проводка на сумму НДС по забалансовому счету «СН.Р» (Если счет «70») или счету «СН.Н».

· Во всех остальных случаях: Д 643, К 6415.

Проводка по Валовым доходам (Расходам)

Сумма проводки равна (Сумма Без НДС документа) - (Сумма Без НДС предварительной оплаты).

Проводка совершается только тогда, когда эта разница положительна, а также если в поле «Валовые доходы(расходы)» стоит «+» или «-», а в поле «Субконто валовых доходов» не стоит «Не дохід i не витрата».

· Если в поле «Валовые доходы (расходы)» стоит «+» тогда проводка идет по валовым доходам.

· Если в поле «Валовые доходы (расходы)» стоит «-» и В Договоре контрагента (или в самом контрагенте) стоит галочка «Плательщик налога на прибыль», тогда проводка идет по валовым расходам.

Проводки документа Расходный кассовый ордер зависят от следующий значений:

· Стоит ли галочка в опции «Только Зарегистрировать» (Если стоит то проводок не будет)

· Константа «Выделять авансы»

· Константа «Проводку по НДС делать по налоговой накладной (при покупке)»

· Было ли Первое событие по клиенту и стоит ли галочка в опции «Указать сумму отгрузки вручную»

· Константа «Использовать специальные счета по НДС»

· Значение в полях «Валовые доходы (расходы)» и в Субконто валовых доходов

· Идет проводка по валовым расходам, если в договоре контрагента (или в самом контрагенте) стоит галочка «Плательщик налога на прибыль».

Расходный кассовый ордер вводится на основании следующих документов:

· Приказ

· Приходная накладная

· Акт выполненных работ (услуг)

· Договор

· Платежная или расчетно-платежная ведомость

· Счет

· Доверенность

Документы, которые вводятся на основании расходного кассового ордера:

· Приходная накладная

· Акт выполненных работ (услуг)

· Авансовый отчет

· Отчет о командировке

· Банковская выписка

На основании выписанных расходных и приходных ордеров формируется Кассовая книга.

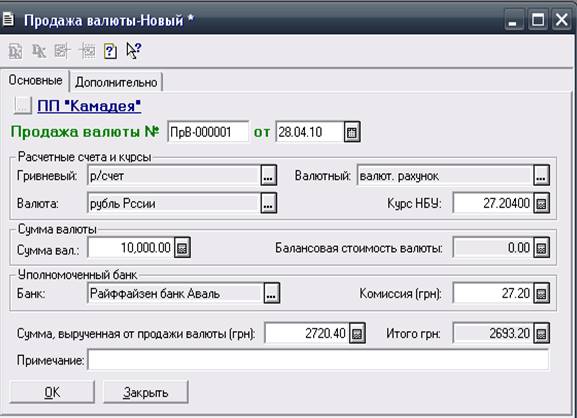

Продажа валюты

Настоящий документ предназначен для отражения в учете операций по продаже валюты на УМВБ.

Заполнение диалоговой формы документа следует начать с выбора гривневого расчетного счета из справочника «Счета нашей фирмы», на который поступают вырученные от продажи валюты средства.

Валютный счет, с которого уполномоченному банку была перечислена валюта для продажи и собственно наименование валюты указываются в реквизитах «Валютный счет» и «Валюта».

Далее указывается курс НБУ, по которому произойдет списание себестоимости проданной валюты со счета 334 «Денежные средства в пути в иностранной валюте» в корреспонденции со счетом 942 «Себестоимость реализованной иностранной валюты».

Общую сумму валюты следует указать в реквизите «сумма вал».

Балансовая стоимость валюты будет автоматически рассчитана при проведении документа и отобразится при повторном его открытии в поле «Балансовая стоимость валюты». Данный реквизит недоступен для редактирования.

В группе реквизитов «Уполномоченный банк» следует указать уполномоченный банк (аналитику сч. 334 «Денежные средства в иностранной валюте») путем выбора его из справочника «Контрагенты» и сумму комиссионных банка.

В реквизите «Сумма вырученная от продажи валюты» вводится общая сумма гривен, вырученная от продажи валюты, после чего в поле «Итого грн» отобразится сумма полученных гривен без учета суммы комиссии уполномоченному банку.

На закладке «Дополнительно» диалоговой формы документа указываются статьи валовых расходов, доходов в проводках по включению комиссионных и балансовой стоимости проданной валюты в состав валовых расходов, суммы, полученной от продажи валюты – в состав валовых доходов организации.

Здесь же указываются счет, статья затрат и вид деятельности в проводке по отнесению комиссионных на счет учета операционных затрат (по умолчанию сч. 84)

Для сохранения и проведения документа необходимо нажать «ОК».

При проведении документа будет сформирован необходимый набор бухгалтерских проводок. При этом балансовая стоимость проданной валюты будет

8-09-2015, 15:31