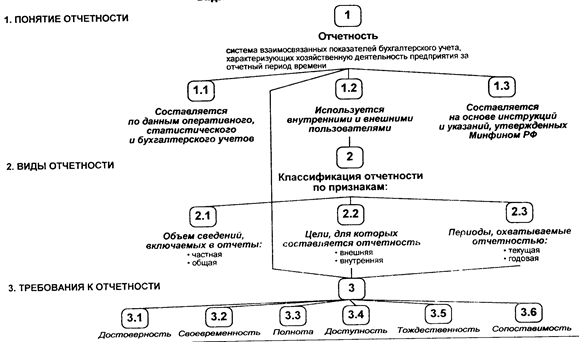

•Полнота — отчетность должна включать показатели финансово-хозяйственной деятельности как самой организации, так и филиалов, представительств и иных структурных подразделений.

•Доступность — отчетность должна быть доступна всем заинтересованным юридическим и физическим лицам.

•Тождественность данных синтетического и аналитического учета — подтверждается первичной документацией, на основе которой составляется бухгалтерская отчетность.

•Сопоставимость отчетных и плановых показателей, отражаемых в отчетности. В целях обеспечения сопоставимости данных изменения учетной политики должны вводиться с начала финансового года. При отсутствии сопоставимости данные за период, предшествовавший отчетному, подлежат корректировке.

Таким образом, требования, предъявляемые к составлению бухгалтерской отчетности, в целом соответствуют требованиям, предъявляемым к формированию текущего бухгалтерского учета.

Таким образом бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражаются нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются МинфиномРФ.

Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ.

Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств, хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетн ость, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ.

Централизованная бухгалтерия, обслуживающая организации, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих организаций и источники его формирования.

Министерства, ведомства и другие федеральные органы исполнительной власти составляют сводную бухгалтерскую отчетность по организациям, по которым на них возложены координация и регулирование деятельности.

Объединения юридических лиц, созданные на добровольных началах организациями (союзы, ассоциации), составляют сводную бухгалтерскую отчетность в порядке, установленном в учредительных документах этих объединений.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данн ых синте ти ческого и аналитиче ского учета.

Данные вступительного баланса должны соответствовать данным утвержденного заключи тельного баланса за период, предшествующий отчетному. В случае измене ния вступ ительн ого баланса на 1 января отчетного года причины следует объяснить.

Измене ния в бухгалтерской отче тности, относящиеся как к текущему, так и к прошлому году (после ее утве рждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подпи сью лиц, ее подписавших, с указанием даты исправления.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным требованиям, при составлении бухгалтерских отчетов и балансов должно быть обеспечено соблюде ние следующих условий: полное отражение за отчетный период всех хозяйственн ых операций и результатов инве нтаризации всех производственных ре сурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета; осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравн енных к ним технических носителей информации; правильная оценка статей баланса.

1.2. Характеристики основных форм отчетности.

Отчетность — система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную деятельность предприятия за отчетный период времени.

Отчетность составляется на основании данных всех видов текущего учета — бухгалтерского, статистического и оперативного и потому обеспечивает возможность всестороннего отражения хозяйственной деятельности предприятия. Она является завершающим этапом учетной работы. Данные отчетности используются внешними пользователями для оценки эффективности работы предприятия, а также для проведения экономического анализа на самом предприятии. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Отчетность может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в учетных регистрах, не могут содержать таких оборотов, которых не было

Схема 1. Виды и назначение отчетности

в текущих отчетных записях. Между бухгалтерским учетом и отчетностью необходима такая связь, при которой получаемые в учете итоговые данные входят в соответствующие отчетные формы в виде синтезированных показателей.

Предприятия составл яют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом РФ по единой форме. Единая система показателей отчетности предприятий позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам и в целом по народному хозяйству. Состав, содержание. требования и методологию составления бухгалтерской отчетности предприятия регламентирует ПБУ 4/99 «Бухгалтерская отчетность организации».

Отчеты предприятий подразделяются по трем основным признакам: по объему сведений, включаемых в отчеты; целям, для которых составляются отчеты; периодам, охватываемым отчетностью.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает информацию о работе предприятия на одном участке его деятельности.

Общая характеризует хозяйственную деятельность предприятия в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении предприятия. В соответствии с международной практикой она обязательно подлежит опубликованию, по этому ее называют «публичной».

Внутренняя вызывается потребностью самого предприятия. В зависимости от периода отчетность подразделяется на текущую и годовую.

Периодическая (текущая) отчетность состав ляется на внутригодовую дату. Периодические отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, еженедельную, месячную, квартальную, полугодовую и за 9 месяцев.

Годовой отчет составляется по окончании года. Он представляется собственникам, налоговой инспекции, органам государственного управления. Срок представления годового отчета — до 1 апреля следующего за отчетным года, квартального — не позднее 30 дней по окончании отчетного периода.

Квартальная бухгалтерская отчетность состоит из баланса организации (ф. № 1) и отчета о финансовых результатах и их использовании (ф. № 2).

Начиная с отчета за 9 месяцев 1995 г. отчет ф. № 2 дополнен разделом 3 "Движение денежных средств", в котором показываются остатки денежных средств на начало года, поступление (от реализации товаров, работ, услуг, прочего имущества, от внереализационных операций, безвозмездно, из банка), выбытие (на приобретение товаров, оплату работ, услуг, оплату труда, выплату дивидендов, процентов, финансовые вложения, сдано в банк) и остаток денежных средств на конец отчетного периода.

Особое внимание уделяется в отчете наличному обороту, для которого введена дополнительная графа. Справочно требуется приведение данных о поступлении наличных с применением контрольно-кассовых аппаратов и бланков строгой отчетности.

Сведения в отчете представляются в валюте РФ. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому виду, а затем производится перерасчет по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. В настоящее время ф. № 2 отчета включает разделы:

1. Финансовые результаты.

2. Использование прибыли.

3. Движение денежных средств. Годовая бухгалтерская отчетность включает: а) типовые формы: бухгалтерский баланс (ф. № 1);

отчет о финансовых результатах и их использовании (ф. № 2); справка к отчету о финансовых результатах и их использовании (ф. № 2);

приложение к бухгалтерскому балансу (ф. № 5); б) специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

в) пояснительную записку к годовому отчету (за исключением субъектов малого предпринимательства);

г) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если в соответствии с законодательством она подлежит аудиту.

Содержание типовых форм бухгалтерской отчетности и порядок их заполнения изложены в Приложениях 1 и 2 приказа Минфина РФ от 19 октября 1995 г. №115, а рекомендации по составлению пояснительной записки к годовому отчету - в Приложении 3 того же приказа (4).

В соответствии с данными рекомендациями в поснительной записке приводятся краткая характеристика деятельности организации, основные ее показатели, факторы, повлиявшие на хозяйственные и финансовые результаты, а также решения по итогам рассмотрения годового бухгалтерского отчета и распределения прибыли, оставшейся в распоряжении организации.

При изменении вступительного баланса на начало года в пояснительной записке объясняются причины изменений.

В пояснительной записке должны быть раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, а также изменения в учетной политике и их последствия в стоимостном выражении.

Головная организация, имеющая дочерние и зависимые общества, в пояснительной записке приводит сведения об их наличии, месте нахождения, наименовании и виде деятельности.

В основных показ ателях деятельности организации могут быть приведены характеристика отдельных видов имущества, динамика и причины их изменений, влияние этих изменений на финансовые показатели.

При оценке финансового состояния организации на краткосрочную перспективу приводятся показатели оценки структуры баланса и платежеспособности (текущей платежеспособности, восстановления и утраты платежеспособности, обеспеченности собственными оборотными средствами), а на длительную перспективу - характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и т.п.

Целесообразно в пояснительной записке привести также показатели деловой активности организации (широта рынков сбыта продукции, репутация организации, показатели эффективности использования ресурсов, степень выполнения плановых заданий и др.), ближайшую и отдаленную перспективу.

Малые предприятия вправе представлять бухгалтерскую отчетность по упрощенной процедуре и формам отчетности.

В состав годового бухгалтерского отчета малого предприятия разрешается включать только ф. № 1 "Бухгалтерский баланс" и ф. № 2 "Отчет о финансовых результатах и их использовании". Пояснительная записка в составе годового бухгалтерского отчета не представляется.

1.3. Учетные процедуры для составления бухгалтерской отчетности.

Типовые формы бухгалтерской отчетности, правила составлен ия, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентированы Положением ( 1 ) и инструкциями и указаниями Минфина РФ о составлении годовой и квартальной отчетности (3 и 4).

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современ ные предприятия являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции (ф актические затраты. Какую-то часть затрат по некоторым объектам калькуляции предприятия вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов отраслей и производства, имеющих максимальное количество потребителей и минимальные встречные затраты и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом закрытие счетов осуществляют в следующей последовательности: исчисляют себестоимость услуг вспомога- тельны хпроизводствизакры ваю тсчет23" Вспомогательны епроизводства" , распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают счета 31 "Расходы будущих периодов", 25 "Общепроизводстве нные расходы", 26 "Общехозяйстве нные расходы"; калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство"; осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства". В порядке последующей очередности производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)", распределяют прибыль и закрывают счет 80 "Прибыли и убытки".

Организация представляет в обязательном порядке годовую бухгалтерскую отчетн ость:

учредителям, участникам юридического лица в соответствии с учредительными докуме нтами;

государственной налоговой ин спекции (в одном экземпляре). Представление бухгалтерской отчетности в другие адреса и с иной периодичностью производится в случаях, предусмотренн ых налоговым и иным законодательством РФ или учредительными документами.

В соответствии с постан овлением Правительства РФ (6, п. 3) организации, расположен ные на территории РФ, независимо от их организацион но-правовой формы обязаны представлять квартальную и годовую бухгалтерскую отчетность начиная с 1 января 1996 г. территориальным органам государственной статистики по месту регистрации орган изации в сроки, установлен ные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля сле дующего за отчетным года, а квартальную бухгалтерскую отчетность – не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. В преде лах указанных сроков конкретную дату представления бухгалтерской отчетности устанавливают участники (учредители) организации.

Бюджетная организация представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вы шестоящему органу в установленные им сроки, а организация, состоящая на федеральном бюджете, представляет месячную отчетность также территориальному органу федерального казначейства.

Датой представления бухгалтерской отчетности для организ ации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой органи зации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетн ость подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет,

Годовая бухгалтерская отчетность организации до представления в адреса, предусмотренные Положением (1), рассматривается и утверждается в порядке, устанавливаемом учредительными документами.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетн остью и получать ее копии с возмещением расходов на копирование.

В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальн ую - не позднее 60 дн ей по окончании отчетного периода.

В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность.

Мин истерства, ведомства и другие федеральные органы исполн ительной власти РФ представляют сводную квартальную бухгалтерскую отчетность по организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее 45 дней по истечении отчетного п ериода, в годовую - не позднее 25 апртля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ.

Правила оценки статей баланса установлены Положением о бухгалте рском учете и инструкциями по составлен ию бухгалтерской отчетн ости.

В соответствии с Положение м о бухгалтерском учете и отчетности основные средства, не материальные активы и МБП отражают в балан се по первоначальной и остаточной стоимости с указанием износа отдельной статьей; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруже нную продукцию в зависимости от порядка списания общехозяйственных расходов и исп ользования счета 37 "Выпуск продукции, работ, услуг" - по полной или неполной фактической производственной себестоимости и по п олной или неполной нормати вной (плановой ) себестоимости продукции.

Товары в орган изациях торговли, снабжения и сбыта отражают в отчетности по продажной или покупной стоимости. Разн ицу между этими цен ами отражают в отчетности отдельной статьей.

Незавершенное производство в массовом и се рийном производстве может отражаться в балансе по нормативной (плановой) производствен ной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась, либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующе й на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности или на уменьшение финансирования (фондов) у бюджетных организаций.

Списание долга в убыток вследствие неплатеже способности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момен та списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности или на увеличение финансирования (фондов) бюджетных организаций.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения

8-09-2015, 11:19