Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «стандарт-костинг» как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений. [7]

Таким образом, система "стандарт-костинг" представляет собой способ определения себестоимости, основанный на оценках затрат, которые должны быть понесены в соответствии с нормами, а не на фактических издержках. При этом измеряются издержки на конкретном участке.

Уделяется также большое внимание двум сложным проблемам: оценке полных издержек и калькулированию себестоимости продукции (комбинированных и побочных продуктов).

В системе "стандарт-костинг" для каждого изделия составляется лист нормативных издержек; он содержит перечень ингредиентов (материалов) данного продукта и описывает шаги (этапы), необходимые для преобразования материалов (ингредиентов) в готовый продукт.

Нормативные издержки - это их планируемый уровень. Следовательно, если фактические издержки выше нормативных, то отклонение считается неблагоприятным. Если фактические издержки ниже нормативных, то, наоборот, такое отклонение является благоприятным.

Для определения нормативных издержек, связанных с затратами труда на производство изделия, указываются различные трудовые операции, необходимые для выпуска единицы готовой продукции, и для каждой такой операции исчисляется нормативное время на ее выполнение. Затем эти нормативные показатели времени умножаются на нормативные расценки. Общая сумма денежных показателей для всех операций составляет нормативные прямые трудовые затраты производства данного изделия.

Изготовление конкретного вида продукции, выполняемая работа, оказываемые услуги связаны с расходами по обслуживанию производства и управлению, которые в противоположность рассмотренным выше прямым затратам (сырье, материалы, энергия, затраты труда) не могут быть сразу отнесены на продукт (работу, услугу). Это так называемые общехозяйственные расходы, которые включаются в лист нормативных издержек путем отнесения определенного заранее норматива общехозяйственных расходов к тому или иному измерителю нормируемой деятельности (например, нормативные рабочие часы или др.).

Таким образом, система "стандарт-костинг" предполагает разработку стандартов на затраты сырья, материалов, топливно-энергетических ресурсов, затраты труда, накладные расходы (общецеховые, общехозяйственные), составление стандартных калькуляций и учет фактических затрат с отражением отклонений от стандартов с целью действенного контроля за определением фактической производственной себестоимости продукции и активного управления процессом ее формирования.

2.3 Отличия системы «Стандарт-костинг» от нормативного метода

Система нормативного учета, как и система учета «Стандарт-костинг», требует систематического обобщения и анализа возникающих отклонений. Это производится для оперативного вмешательства, а не только в конце года, с целью устранения негативных явлений в производственном процессе и управлении затратами, принятия мер для их предотвращения в будущем. Многие полагают, что под негативными явлениями подразумевается лишь превышение фактических расходов над установленными нормами. Однако это не всегда так. Нормы не возникают ниоткуда, они научно разрабатываются и имеют твердое обоснование. Например, нормы расхода сырья и материалов при производстве продукции соответствуют всем требованиям технологического процесса, и отклонение (как в сторону увеличения, так и в сторону уменьшения) от норм невозможно без нарушения технологии производства. Если же в процессе изготовления продукции допускается нарушение технологии, то это неизбежно влечет за собой снижение качества готовой продукции. Таким образом, экономия фактических затрат, по сравнению с нормативными затратами, только на первый взгляд является благоприятным фактом. Здесь необходимо помнить, что нормы, а, следовательно, и отклонения от них, могут устанавливаться на различные элементы затрат различные - только количественные, только ценовые (суммовые), а могут быть и количественно-суммовые.

Как уже отмечалось, обе системы похожи, но не являются идентичными. Перечислим основные различия.

В отличие от отечественной системы нормативного учета при системе учета «Стандарт-костинг» обособленный учет изменений самих норм в текущем учете не предполагается. Многие нормативы в условиях системы учета «Стандарт-костинг» применяются месяцами и даже годами без изменений. Только существенные изменения, такие как изменение конструкции изделия, усовершенствование технологии производства, изменение экономических условий, значительное повышение или снижение стоимости материалов, рабочей силы, вызывают необходимость пересмотра нормативов.

При применении нормативного метода учета в калькуляции участвуют показатели изменения норм.

Важным отличием является то, что при использовании системы учета «Стандарт-костинг» нормативные затраты списываются непосредственно на счета производства. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Нормативный метод учета предполагает затраты в пределах норм, а также и отклонения от норм списывать на счета учета производственных затрат. Напомним, что отклонения в стоимости приобретаемых материалов предварительно отражаются на счете 16 «Отклонение в стоимости материальных ценностей». Накопленные на этом счете разницы в стоимости приобретенных материально-производственных запасов, по фактической себестоимости приобретения (заготовления) и учетными ценами списываются на счета учета производственных затрат.

Фактическая производственная себестоимость выпущенной из производства продукции, отражается по дебету счета 40 «Выпуск продукции (работ, услуг)». Нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг отражается в кредите счета 40 «Выпуск продукции (работ, услуг)».

Отклонение фактической производственной себестоимости произведенной продукции сданных работ и оказанных услуг от нормативной (плановой) себестоимости определяется на счете 40 «Выпуск продукции (работ, услуг)» путем сопоставления его дебетового и кредитового оборотов. Выявленные таким образом отклонения списываются в дальнейшем на счет 90 «Продажи».

Таким образом, при нормативном методе учета затрат суммы в пределах норм и суммы отклонений от норм собираются на одних и тех же счетах.

Отечественная система нормативного учета сосредоточена на производстве и не ориентирована на процесс реализации, что затрудняет разработку и обоснование продажных цен на изделия. [5]

Таблица 2.2

Основные отличия нормативного метода учета от системы

«Стандарт-костинг»

| Область сравнения | «Стандарт-костинг» | Нормативный метод |

| Учет изменений норм | Текущий учет изменений норм не ведется | Ведется в разрезе причин и инициаторов |

Учет отклонений от норм прямых расходов |

Отклонения документируются и относятся на виновных и финансовые результаты | Отклонения документируются и относятся на виновных и финансовые результаты |

| Учет отклонений от норм косвенных расходов | Косвенные расходы относятся на себестоимость в пределах норм, отклонения выявляются с учетом объема производства и относятся на результаты финансовой деятельности | Косвенные расходы относятся на себестоимость в сумме фактически произведенных затрат, отклонения относятся на издержки производства |

| Степень регламентации | Нерегламентирован, не имеет единой методики установления стандартов и ведения учетных регистров | Регламентирован, разработаны общие и отраслевые стандарты и нормы |

| Варианты ведения учета | Учет затрат, выпуска продукции и незавершенного производства ведется по стандартной себестоимости. Затраты на производство учитываются по фактическим расходам, выпуск продукции — по нормативным, остаток незавершенного производства — по стандартам с учетом отклонений | Незавершенное производство и выпуск продукции оцениваются по нормам на начало года, в текущем учете выделяются отклонения от норм Незавершенное производство и выпуск продукции оценивается по нормам на начало года, в текущем учете выявляются отклонения от плана. Все издержки учитываются по текущим нормам |

ГЛАВА 3 РАСЧЕТ ОПЕРАЦИОННОГО БЮДЖЕТА ПРЕДПРИЯТИЯ

3.1 Характеристика и учетная политика предприятия

Рассматриваемое предприятие приобретает у поставщиков рыбу-сырец и выпускает мороженую рыбную продукцию. Имеет холодильники для быстрой заморозки и хранения продукции, технологическую линию обработки рыбы-сырца. Основное сырье рыба-сырец различных пород рыбы. Вспомогательные материалы (упаковка) - мешки бумажные ламинированные, вместимостью 12 килограмм продукции, как мороженной, так и охлажденной.

Для определения затрат каждого вида продукции, все косвенные расходы распределяются пропорционально доле прямых материальных затрат по соответствующим видам продукции. Учетная себестоимость сырья икры-сырца – 90,00 рублей за 1 кг. Количество возвращенного сырья икры-сырца равно количеству выпущенной продукции икры минтая мороженой.[11]

Все расчеты делаются с точностью до целых величин, за исключением процентов, цен и себестоимости одного килограмма продукции. Цены и себестоимость рассчитываются с точностью до сотых долей. Проценты рассчитываются с точностью до тысячных долей.

Вначале рассчитываем операционный бюджет (плановые показатели на год). Для этого:

а) сформируем таблицы для составления сводного бюджета предприятия;

б) возьмем персональные данные о выпуске готовой продукции в килограммах;

в) последовательно заполняем все таблицы.

3.2 Операционный бюджет предприятия

Таблица 3.1

Бюджет продаж (расчет выручки от продажи продукции)

| № пп | Продукция | Количество (кг.) | Цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай б/г мороженый | 445’000 | 40,00 | |

| 2 | Икра минтая мороженая | 20’025 | 185,00 | |

| 3 | Камбала охлажденная | 234’000 | 40,00 | |

| 4 | Треска б/г мороженая | 100’000 | 45,00 | |

| 5 | Итого | 799’025 | х | |

| 6 | НДС 10 % | |||

| 7 | Всего (с НДС) | |||

Таблица 3.2

Бюджет прямых материальных затрат

| №пп | Материалы (сырье, упаковка) | Норма расхода сырья от продукции | Количество | цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай сырец (кг.) | 173,91% | 773’900 | 14,00 | 10’834’600 |

| 2 | Камбала сырец (кг.) | 102,04% | 238’774 | 12,00 | 2’865’288 |

| 3 | Треска сырец (кг.) | 188,32% | 188’320 | 15,00 | 2’824’800 |

| 4 | Итого сырьё | х | 1’200’994 | х | 16’524’688 |

| 5 | Мешки (штук) | х | 66’585 | 4,00 | 266’340 |

| 6 | Всего (без НДС) | х | х | х | 16’791’028 |

Таблица 3.3

Бюджет прямых затрат на оплату труда и налоги от заработной платы

| № | Показатель | ед. изм. | Величина |

| 1 | Выпуск продукции | кг. | 799’025 |

| 2 | Средняя норма затрат труда на 1 кг. продукции | час | 0,06 |

| 3 | Норма рабочего времени (часов в год) на одного работника | час | 1 986 |

| 4 | Количество работников на год | чел. | |

| 5 | Средняя часовая тарифная ставка рабочего | руб. | 144,17 |

| 6 | Фонд оплаты труда (ФОТ) с учетом отпускных и прочих льгот на рабочих в год | руб. | |

| 7 | Страховые взносы + СНСиПЗ (26,9%) от ФОТ | руб. |

Таблица 3.4

Бюджет общепроизводственных (прочих прямых) затрат

| № | Состав затрат | Сумма рублей (без НДС) |

| 1 | Амортизация основных средств | 845`000 |

| 2 | Электроэнергия на производство | 2’361’119 |

| 3 | Вода на производство | 399’513 |

| 4 | Сброс неочищенных стоков | 399’513 |

| 5 | Экологические платежи | 120`000 |

| 6 | Спецодежда и инвентарь | 164`000 |

| Итого | 4’289’145 |

Таблица 3.5

Бюджет постоянных (косвенных) затрат на управление и сбыт

| № | Состав затрат | Сумма (без НДС) |

| 1 | Канцтовары (бумага, и т.д.) | 10`000 |

| 2 | ФОТ Административно-управленческого персонала (АУП) | 1`431`608 |

| 3 | налоги (Страховые взносы + СНСиПЗ) от ФОТ АУП (26,9%) | 385`103 |

| 4 | Амортизация (мебель, оргтехника) | 6`000 |

| 5 | Электроэнергия | 21`000 |

| 6 | Аренда автотранспорта | 7`867 |

| ИТОГО | 1`861`578 |

Таблица 3.6

Сводный расчет себестоимости продукции по статьям калькуляций и по ассортименту продукции (в рублях)

| № пп | Статьи калькуляции | Сумма затрат всего | Затраты по видам продукции | |||

| Минтай б/г мороженый | Икра минтая мороженая | Камбала охлажденная | Треска б/г мороженая | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Сырье (рыба-сырец) | 16’524’688 | 10’834’600 | Х | 2’865’288 | 2’824’800 |

| 2 | Возвратные отходы (икра минтая) | Х | -1’802’250 | 1’802’250 | Х | Х |

| 3 | Упаковка (мешки) | 266’340 | 148’332 | 6’676 | 78’000 | 33’332 |

| 4 | Итого прямые материальные затраты | 16’791’028 | 9’180’682 | 1’808’926 | 2’943’288 | 2’858’132 |

| 5 | Доля материалов по ассортименту (%) | 100.0000 | 54.6761 | 10.7732 | 17.5289 | 17.0218 |

| 6 | Зарплата рабочих | 6’871’719 | 3’757’188 | 740’304 | 1’204’537 | 1’169’690 |

| 7 | (Страховые взносы и СНСиПЗ) (26,9%) от зарплаты рабочих | 1’848’492 | 1’010’683 | 199’142 | 324’020 | 314’647 |

| 8 | Амортизация ОС | 845’000 | 462’013 | 91’034 | 148’119 | 143’834 |

| 9 | Электроэнергия | 2’361’119 | 1’290’968 | 254’368 | 413’878 | 401’905 |

| 10 | Вода | 399’513 | 218’438 | 43’041 | 70’030 | 68’004 |

| 11 | Сброс неочищенных стоков | 399’513 | 218’438 | 43’041 | 70’030 | 68’004 |

| 12 | Экологические платежи | 120’000 | 65’611 | 12’928 | 21’035 | 20’426 |

| 13 | Спецодежда и инвентарь | 164’000 | 89’669 | 17’668 | 28’747 | 27’916 |

| 14 | Производственная (сокращенная) себестоимость | 29’800’384 | 16’293’688 | 3’210’454 | 5’223’679 | 5’072’562 |

| 15 | Косвенные (постоянные) затраты | 1’861’578 | 1’017’838 | 200’552 | 326’314 | 316’874 |

| 16 | Полная себестоимость | 31’661’962 | 17’311’526 | 3’411’006 | 5’549’994 | 5’389’436 |

| Справочно | ||||||

| 17 | Выручка (без НДС) | 35’364’625 | 19’335’998 | 3’809’902 | 6’199’029 | 6’019’696 |

| 18 | Выпуск продукции (кг.) | 799’025 | 445’000 | 20’025 | 234’000 | 100’000 |

| 19 | Мешки - количество шт. | 66’585 | 37’083 | 1’669 | 19’500 | 8’333 |

| 20 | Себестоимость 1 кг. продукции | х | 36,62 | 160,32 | 22,32 | 50,73 |

| 21 | Цена продажи (без НДС) | х | 43,45 | 190,26 | 26,49 | 60,20 |

| 22 | Прибыль (без НДС) | 3’702’663 | 2’024’472 | 398’895 | 649’036 | 630’260 |

Таблица 3.7

Плановые показатели хозяйственной деятельности предприятия

| Статья | Сумма | |

| 1 | Свод выручки (без НДС) | 35’364’625 |

| 2 | Свод прямых затрат | 29’800’384 |

| в том числе: Материалы | 16’791’028 | |

| ФОТ рабочих в год | 6’871’719 | |

| Страховые взносы + НС (26,9%) | 1’848’492 | |

| Прочие прямые затраты | 4’289’145 | |

| 3 | Косвенные затрат (АУП) | 1’861’578 |

| 4 | Прибыль | 3’702’663 |

| 5 | Рентабельность % | 11.69% |

3.3 Расчет фактических показателей деятельности предприятия

По окончании года следует сделать расчет финансово-хозяйственной деятельности предприятия на основании данных, находящихся в методических указаниях. Расчет делается аналогично плановому, с подстановкой фактических показателей о деятельности организации. [12]

Таблица 3.8

Фактические продажи (расчет выручки от продажи продукции)

| № пп | Продукция | Количество (кг.) | Цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай б/г мороженый | 646’000 | 40,00 | 25’840’000 |

| 2 | Икра минтая мороженая | 31’000 | 185,00 | 5’735’000 |

| 3 | Камбала охлажденная | 233’000 | 45,00 | 10’485’000 |

| 4 | Итого | 910’000 | Х | 42’060’000 |

| 5 | НДС 10 % | 4’206’000 | ||

| 6 | Всего (с НДС) | 46’266’000 | ||

Таблица 3.9

Фактические прямые материальные затраты

| №пп | Материалы (сырье, упаковка) | Норма расхода сырья от продукции | Количество | цена без НДС (руб.) | Сумма (руб.) |

| 1 | Минтай сырец (кг.) | 173,91% | 1’123’459 | 16,00 | 17’975’344 |

| 2 | Камбала сырец (кг.) | 102,04% | 237’753 | 18,00 | 4’279’554 |

| 3 | Итого сырьё | х | 1’361’212 | х | 22’254’898 |

| 4 | Мешки (штук) | х | 75’833 | 4,00 | 303’322 |

| 5 | Всего (без НДС) | х | х | х | 22’285’230 |

Таблица 3.10

Фактические прямые затраты на оплату труда и налоги от заработной платы

| № | Показатель | ед. изм. | Величина |

| 1 | Фонд оплаты труда (ФОТ) с учетом отпускных и прочих льгот на рабочих в год | руб. | 7’917’000 |

| 2 | Страховые взносы + СНСиПЗ (26,9%) от ФОТ | руб. | 2’129’67 |

Таблица 3.11

Фактические общепроизводственные (прочие прямые) затраты

| № | Состав затрат | Сумма рублей (без НДС) |

| 1 | Амортизация основных средств | 724`200 |

| 2 | Электроэнергия на производство | 2’689’050 |

| 3 | Вода на производство | 637’000 |

| 4 | Сброс неочищенных стоков | 637’000 |

| 5 | Экологические платежи | 163’800 |

| 6 | Спецодежда и инвентарь | 218’400 |

| Итого | 5’069’450 |

Таблица 3.12

Фактические постоянные (косвенные) затраты на управление и сбыт

| № | Состав затрат | Сумма (без НДС) |

| 1 | Канцтовары (бумага, и т.д.) | 10`000 |

| 2 | ФОТ Административно-управленческого персонала (АУП) | 1`431`608 |

| 3 | налоги (Страховые взносы + СНСиПЗ) от ФОТ АУП (26,9%) | 385`103 |

| 4 | Амортизация (мебель, оргтехника) | 6`000 |

| 5 | Электроэнергия | 21`000 |

| 6 | Аренда автотранспорта | 7`867 |

| ИТОГО | 1`861`578 |

Таблица 3.13

Сводный расчет себестоимости продукции по статьям калькуляций и по ассортименту продукции (в рублях)

| № пп | Статьи калькуляции | Сумма затрат всего | Затраты по видам продукции | ||

| Минтай б/г мороженый | Икра минтая мороженая | Камбала охлажденная | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сырье (рыба-сырец) | 22’254’898 | 17’975’344 | Х | 4’279’554 |

| 2 | Возвратные отходы (икра минтая) | Х | -2’790’000 | 2’790’000 | Х |

| 3 | Упаковка (мешки) | 303’332 | 215’332 | 10’332 | 77’668 |

| 4 | Итого прямые материальные затраты | 22’558’230 | 15’400’776 | 2’800’332 | 4’357’222 |

| 5 | Доля материалов по ассортименту (%) | 100.0000 | 68.2708 | 12.4138 | 19.3154 |

| 6 | Зарплата рабочих | 7’917’000 | 5’404’999 | 982’801 | 1’529’200 |

| 7 | (Страховые взносы и СНСиПЗ) (26,9%) от зарплаты рабочих | 2’129’673 | 1’459’945 | 264’373 | 411’355 |

| 8 | Амортизация ОС | 724’200 | 494’417 | 89’901 | 139’882 |

| 9 | Электроэнергия | 2’689’050 | 1’835’836 | 333’813 | 519’401 |

| 10 | Вода | 637’000 | 434’885 | 79’076 | 123’039 |

| 11 | Сброс неочищенных стоков | 637’000 | 434’885 | 79’076 | 123’039 |

| 12 | Экологические платежи | 163’800 | 111’828 | 20’334 | 31’638 |

| 13 | Спецодежда и инвентарь | 218’400 | 149’103 | 27’112 | 42’185 |

| 14 | Производственная (сокращенная) себестоимость | 37’674’353 | 25’720’582 | 4’676’819 | 7’276’952 |

| 15 | Косвенные (постоянные) затраты | 1’861’578 | 1’270’914 | 231’093 | 359’571 |

| 16 | Полная себестоимость | 39’535’931 | 26’991’496 | 4’907’911 | 7’636’524 |

| Справочно | |||||

| 17 | Выручка (без НДС) | 42’060’000 | 28’714’699 | 5’221’244 | 8’124’057 |

| 18 | Выпуск продукции (кг.) | 910’000 | 646’000 | 31’000 | 233’000 |

| 19 | Мешки - количество шт. | 75’833 | 53’833 | 2’583 | 19’417 |

| 20 | Себестоимость 1 кг. продукции | Х | 39,82 | 150,87 | 31,23 |

| 21 | Цена продажи (без НДС) | Х | 44,45 | 168,43 | 34,87 |

| 22 | Прибыль (без НДС) | 2’524’069 | 1’723’202 | 313’333 | 487’534 |

Таблица 3.14

Фактические показатели хозяйственной деятельности предприятия

| Статья | Сумма | |

| 1 | Свод выручки (без НДС) | 42’060’000 |

| 2 | Свод прямых затрат | 37’674’353 |

| в том числе: Материалы | 22’558’230 | |

| ФОТ рабочих в год | 7’917’000 | |

| Страховые взносы + НС (26,9%) | 2’129’673 | |

| Прочие прямые затраты | 5’069’450 | |

| 3 | Косвенные затрат (АУП) | 1’861’578 |

| 4 | Прибыль | 2’524’069 |

| 5 | Рентабельность % | 6.38% |

ЗАКЛЮЧЕНИЕ

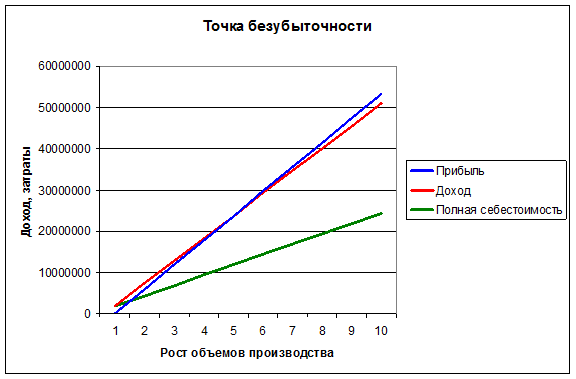

Произведен расчет плановых и фактических показателей. Необходимо произвести также расчет точки безубыточности (порога рентабельности) и критического объема продукции как плановых, так и фактических показателей.

По плановым показателям

Средняя сокращенная себестоимость 37,30 руб.

Средняя цена (без НДС) 44,26 руб.

Постоянные расходы 1 861 578 руб.

Количество единиц продукции 799 025 кг

Шаг 66 867

Таблица 4.1

| № | Кол-во ед. продук-ции | Сумма переменных затрат | Сумма постоянных затрат | Полная себестоимость | Доход | Прибыль |

| 1 | 0 | 0 | 1861578 | 1861578 | 0 | -1861578 |

| 2 | 66867 | 2494239 | 1861578 | 4355817 | 2959533 | -1396284 |

| 3 | 133734 | 4988278 | 1861578 | 6849856 | 5919067 | -930789 |

| 4 | 200601 | 7482417 | 1861578 | 9343995 | 8878600 | -465395 |

| 5 | 267468 | 9976556 | 1861578 | 11838134 | 11838134 | -1 |

| 6 | 334335 | 12470696 | 1861578 | 14332274 | 14797667 | 465394 |

| 7 | 401202 | 14964835 | 1861578 | 16826413 | 17757201 | 930788 |

| 8 | 468069 | 17458974 | 1861578 | 19320552 | 20716734 | 1396182 |

| 9 | 534936 | 19953113 | 1861578 | 21814691 | 23676267 | 1861577 |

| 10 | 601803 | 22447252 | 1861578 | 24308830 | 26635801 | 2326971 |

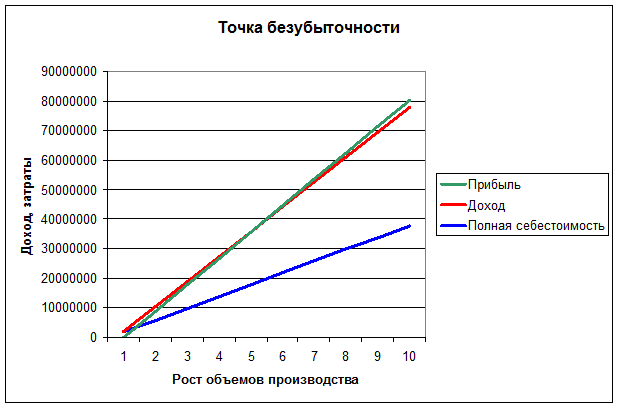

По фактическим показателям

Средняя сокращенная себестоимость41,40 руб.

Средняя цена (без НДС)46,22 руб.

Постоянные расходы 1 861 578 руб.

Количество единиц продукции 910 000 кг

Шаг 96 555

Таблица 4.2

| № | Кол-во ед. продукции | Сумма переменных затрат | Сумма постоянных затрат | Полная себестоимость | Доход | Прибыль |

| 1 | 0 | 0 | 1861578 | 1861578 | 0 | -1861578 |

| 2 | 96555 | 3997377 | 1861578 | 5858955 | 4462772 | -1396183 |

| 3 | 193110 | 7994754 | 1861578 | 9856332 | 8925544 | -930788 |

| 4 | 289665 | 11992131 | 1861578 | 13853709 | 13388316 | -465393 |

| 5 | 386220 | 15989508 | 1861578 | 17851086 | 17851088 | 2 |

| 6 | 482775 | 19986885 | 1861578 | 21848463 | 22313861 | 465398 |

| 7 | 579330 | 23984262 | 1861578 | 25845840 | 26776633 | 930793 |

| 8 | 675885 | 27981639 | 1861578 | 29843217 | 31239405 | 1396188 |

| 9 | 772440 | 31979016 | 1861578 | 33840594 | 35702177 | 1861583 |

| 10 | 868995 | 35976393 | 1861578 | 37837971 | 40164949 | 2326978 |

СПИСОК ЛИТЕРАТУРЫ

1. Вахрушина М.А., Пашкова Л.В. Учет на предприятиях малого бизнеса. - М.: Вузовский учебник, 2008.

2. Друри, К. Учет затрат методом стандарт-костинг / К. Друри. – М: Аудит, ЮНИТИ, 1998. – 273с.

3. Козлова Е.П. Бухгалтерский учет в организациях /Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - 5-е изд., перераб. и доп. - М., 2006. - 768с.

4. Управленческий учет / Под ред. В. Палия и Р. Вандер Виля. – М.: Инфра-М, 1997. – 384с.

5. Полякова С.И. Бухгалтерский учет / С.И. Полякова, Е.В. Старовойтова. – М., 2006. – 72с.

6. Керимов В.Э. Концепция управленческого учета на современном этапе развития экономики [Текст] / В.Э. Керимов, В.П. Селиванов, Е.В. Минина // Менеджмент в России и за рубежом. – 2001. – №4. – с. 23.

7. Савицкая. В. Анализ хозяйственной деятельности предприятия. – М., 2007. – 512с.

8. Сперанский А.А. Краткий курс по экономическому анализу /А.А. Сперанский, Е.А. Пахомчик. – М., 2007. – 191с.

9. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) / Под ред. Ю.А.Бабаева. - М.: Вузовский учебник, 2007.

8-09-2015, 11:20