Для принятия управленческих решений затраты подразделяются по степени значимости и реальности:

- по степени значимости выделяются затраты:

- релевантные (зависящие от принимаемого решения);

- нерелевантные (неизбежные при любом варианте решения).

- по признаку реальности следует выделить затраты:

- реальные (имевшие место и отраженные в бухгалтерском учете);

- вмененные (упущенная выгода организации).

В бухгалтерском учете расходы признаются при наличии условий:

- расход производится по конкретному договору, требованию законодательных и нормативных актов, обычаям делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (а именно в случае, когда организация передала актив, либо отсутствует неопределенность в отношении передачи актива).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной).

Методы учета затрат на производство и калькулирования себестоимости продукции

Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции. В настоящее время не существует общепринятой классификации методов учета затрат на производство и калькулирования себестоимости продукции (работ, услуг). Вместе с тем методы чаще всего группируются по трем признакам:

- по объектам учета затрат и калькулирования (позаказный, попередельный, попроцессный);

- по полноте учитываемых затрат (калькулирование полной себестоимости, калькулирование неполной (усеченной, сокращенной) себестоимости);

- по способам сбора информации и контроля за затратами (нормативный метод (учет нормативных затрат и отклонений от норм), метод суммирования фактических затрат, коэффициентный и другие методы). Характеристики методов представлены в табл. 2.

Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) организация выбирает самостоятельно в соответствии с особенностями производственного процесса, характером производимой продукции, ее составом, технологией изготовления, в зависимости от массовости производства. Указанные выше методы могут применяться в различных сочетаниях.

Главное сущностное содержание себестоимости заключается в том, что этот показатель отвечает на вопрос, во сколько же обошлось предприятию производство товара и продвижение его до потребителя. При этом товар понимается в широком смысле - это и продукция, и услуги, и работы, и извлечение выгоды из правообладания активами и т.д. Важнейшей особенностью себестоимости является то, что она носит объективный характер, т.е. не зависит от такого рода обстоятельств, как наличие или отсутствие нормативных документов по ее регулированию, желание или возможность ее исчисления бухгалтерскими службами бизнеса и т.п.

Исчисление себестоимости варьируется под воздействием многих факторов, например, в зависимости:

- от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- количества продукции - себестоимость единицы продукции, всего объема выпущенной продукции;

- полноты включения текущих затрат - полная и ограниченная себестоимость;

- оперативности формирования - фактическая и нормативная (плановая) себестоимость. Фактическая себестоимость отражает реальное, фактически случившееся потребление ресурсов. Нормативная себестоимость отражает нормальное (номинальное) потребление ресурсов в условиях предполагаемой нормальной деятельности.

Характеристики методов калькулирования себестоимости

| Характеристики | Наименование метода | ||||||

| Позаказный | Попроцессный | Попередельный | Нормативный | Полного учета затрат | Директ-костинг | Функциональный | |

| Объект калькулирования | Заказ | Процесс | Предел | Изделие | Изделие | Изделие | Операция |

| Способы калькуляции | Суммирование затрат, прямой счет, исключение затрат |

Суммирование затрат, прямой счет | Прямой счет | Нормативный | Суммирование затрат, распределение затрат | Суммирование затрат | Суммирование затрат, прямой счет, распределение затрат |

| Вид производства | Единичное, мелкосерийное | Крупносерийное, массовое | Крупносерийное, массовое, поточное | Крупносерийное, массовое | Единичное, мелкосерийное, крупносерийное, массовое | Единичное, мелкосерийное, крупносерийное, массовое | Крупносерийное, массовое |

| Учет временного периода | По окончании заказа | Отчетный период | За календарный период |

Отчетный период | Отчетный период | Отчетный период | По окончании производства изделия (работ, услуг) |

| Полнота учета издержек | Учет всех издержек | Учет всех издержек | Учет всех издержек | Учет всех издержек | Учет всех издержек | Учет прямых затрат | Учет всех издержек |

По характеру формируемой себестоимости классифицируют и системы учета затрат.

История развития системы "директ-костинг" показывает, что важнейшим объективным условием ее применения является становление и развитие рыночных отношений, когда повышается самостоятельность и ответственность предприятий, в окружающей предприятие деловой среде появляются конкуренция и риск, менеджеры предприятия самостоятельно принимают многие решения, учитывая спрос, конкуренцию и другие факторы, при этом меняются требования к учету и прежде всего в направлении повышения его оперативности и аналитичности.

В настоящее время система нормативного регулирования бухгалтерского учета в Российской Федерации предусматривает по крайней мере два варианта организации учета затрат.

Первый из них - традиционный калькуляционный вариант, при котором калькулируется полная фактическая производственная себестоимость.

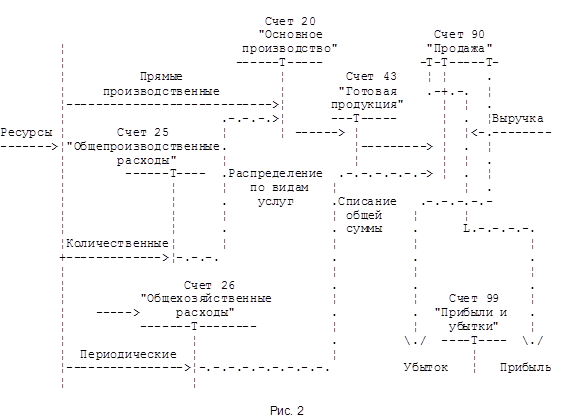

Второй вариант (обозначим его как нетрадиционный) предполагает деление затрат на производственные (обусловленные ходом производственного процесса) и периодические (связанные с длительностью отчетного периода). Прямые производственные затраты собираются по дебету счетов 20 "Основное производство" или 23 "Вспомогательные производства", косвенные производственные затраты - по дебету счета 25 "Общепроизводственные расходы". В конце отчетного периода косвенные производственные затраты подлежат распределению. Периодические затраты (условно-постоянные) формируются на счете 26 "Общехозяйственные расходы", но не включаются в себестоимость произведенной продукции, а списываются в конце отчетного периода на уменьшение выручки от продажи продукции (работ, услуг) записью Дебет 90 "Продажи" Кредит 26, что и является признаком использования элементов системы "директ-костинг" на отечественном предприятии (рис. 2). Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике.

Реализация системы "директ-костинг" в системе счетов бухгалтерского учета

Отметим, что данный вариант использования элементов системы "директ-костинг" организован в единой системе счетов, т.е. представляет собой вариант интеграции финансового и управленческого учета. Базой его организации можно назвать классификацию затрат на "затраты на продукт" и "затраты периода", подробно рассмотренную ранее.

ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": "...коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности". Главный принцип, положенный в основу системы "директ-костинг", - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К важнейшим характеристикам системы "директ-костинг", раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

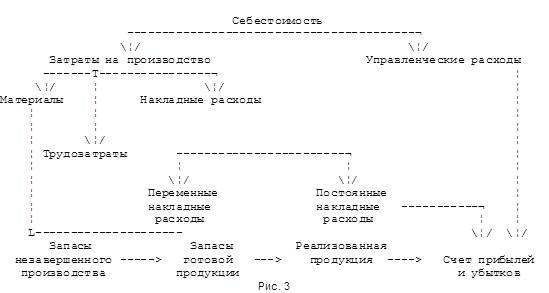

Переменные затраты меняются в зависимости от степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не связаны с уровнем деловой активности, но в расчете на единицу продукции они зависят от объема производства. Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость. Калькулирование себестоимости по переменным затратам представлено на рис. 3. При этом более четко выявляется рентабельность изделий, так как разница между продажными ценами и ограниченной себестоимостью не затушевывается в результате списания постоянных расходов на себестоимость изделий и обеспечивается возможность переориентации производства на более рентабельные изделия.

Калькулирование себестоимости по переменным затратам

Особая схема отчета о доходах обязательно содержит два финансовых показателя: маржинальный доход (маржинальную прибыль, брутто-прибыль) и прибыль (нетто-прибыль).

Маржинальная прибыль (маржинальный доход, маржинальное покрытие, сумма покрытия) - превышение выручки от реализации над величиной переменных затрат - показывает способность предприятия генерировать достаточные доходы для покрытия постоянных расходов и получения прибыли.

Оценка запасов готовой продукции и незавершенного производства по переменным затратам позволяет избежать капитализации постоянных расходов в запасах, что подчеркивает "рыночную" сущность системы "директ-костинг", ее нацеленность на производство ради реализации.

Можно выделить несколько разновидностей системы "директ-костинг":

- классический "директ-костинг" - калькулирование по прямым (основным) затратам, которые в то же время являются переменными;

- система учета переменных затрат - калькулирование по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы;

- система учета затрат в зависимости от использования производственных мощностей - калькуляция всех переменных расходов и части постоянных, определяемых в соответствии с коэффициентом использования производственной мощности.

Существует и разновидность системы "директ-костинг", когда себестоимость калькулируется на основе только производственных расходов, связанных с изготовлением продукции, даже если они носят косвенный характер. Общим для всех разновидностей является то, что калькулируется не полная, а частичная себестоимость. По частичной себестоимости оценивают незавершенное производство и готовую продукцию в балансе, а постоянные расходы списывают на счет прибылей и убытков.

Преимущества системы "директ-костинг":

- простота и объективность калькулирования частичной себестоимости, так как отпадает необходимость в условном распределении постоянных затрат;

- возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам. Таким образом, изменение структуры предприятия и связанные с этим колебания объемов постоянных затрат не оказывают влияния на себестоимость изделий;

- возможность акцентировать внимание руководства на изменении маржинального дохода (суммы покрытия) как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти на их выпуск;

- информация, получаемая в системе "директ-костинг", позволяет проводить эффективную политику цен, указывая наиболее выгодные комбинации цены и объема;

- возможность проведения анализа в условиях ограниченного ресурса, что важно для планирования производства при наличии ограничивающих факторов;

- принципы системы "директ-костинг" могут быть использованы в сочетании с другими системами управленческого учета.

Недостатки системы "директ-костинг":

- трудности в разделении затрат на постоянные и переменные. Значительная часть смешанных расходов может быть квалифицирована по-разному, например в зависимости от применяемого метода деления затрат на постоянные и переменные, а это будет сказываться на результатах;

- большинству компаний требуется информация о величине полных издержек, прежде всего для определения цены изделия, так как в ценах в долгосрочном плане нужно обеспечивать покрытие всех издержек предприятия. При отсутствии данных о полной себестоимости велик риск несоблюдения этого условия;

- наличие некоторых трудностей при формировании внешней отчетности.

"Директ-костинг" - система управленческого учета, базирующаяся на категории переменных (либо частичных) затрат. Эта система не лишена недостатков, но имеет и некоторые преимущества по сравнению с системой полного учета и распределения затрат. Выбор одной из них зависит прежде всего от практической пользы применения той или иной системы.

Список использованных источников

1. Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. / М.А. Вахрушина. – М.: Омега-Л, 2007. – 570с.

2. Волкова, О.Н. Управленческий учет: учеб. / О.Н. Волкова. М.: ТК Велби, Из-во Проспект, 2005. – 472 с.

3. Карпова, Т.П. Управленческий учет: уче6. для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2003. – 350 с.

4. Кукунина, И.Г. Управленческий учет: учеб. пособие / И.Г. Кукунина. – М.: Финансы и статистика, 2004. – 400 с.

8-09-2015, 11:25