С помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- контролируется сохранность товарно-материальных запасов,

- выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

- принимаются на учет неучтенные товарно-материальные запасов,

- контролируется работа материально-ответственных лиц.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. На основании учетной политики предприятия Рудник "Кусмурын" обязательная инвентаризация проводится не менее одного раза в год, а внезапные проверки проводятся ежемесячно.

В учетной политике предприятия Рудник "Кусмурын" в числе прочих разделов, определены правила и принципы проведения инвентаризации товарно-материальных запасов, а именно:

1) Инвентаризация товарно-материальных запасов проводится в соответствии с Правилами ведения бухгалтерского учета №221 от 22.06.2007. В Правилах определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств.

2) Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчетности.

3) Ежеквартальная инвентаризация товарно-материальных запасов осуществляется не позднее 10-го числа первого месяца квартала.

Инвентаризация материальных запасов на предприятии Рудник "Кусмурын" проводится в порядке расположения материальных запасов в местах их хранения. Материальные запасы на предприятии Рудник "Кусмурын" хранятся в разных изолированных помещениях у разных материально-ответственных лиц, поэтому инвентаризация проводится последовательно по местам хранения материальных запасов каждого из материально-ответственных лиц. После окончания проверки материальных запасов в одном из мест хранения, вход в данное помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие материальных запасов путем их пересчета, перевешивания или перемеривания. Материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризация материальных запасов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета.

Недостачи и порча, выявленные в процессе инвентаризации учитываются следующим образом:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную (продажную) цену поставщика. Другие суммы, в том числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не учитываются.

б) учет потерь материальных запасов на предприятии предусматривается учетной политикой предприятия, в соответствии с пунктом 2 статьи 6 Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности" и исходя из потребностей организации и особенностей ее деятельности.

в) в бухгалтерском учете расходы по сверхнормативным потерям материальных запасов отражаются на счете 7211 "Административные расходы".

Результаты инвентаризации отражаются в учете того месяца, в котором была закончена инвентаризация. Все потери материальных запасов независимо от причины их возникновения сначала списываются на счет 1280 "Прочая краткосрочная дебиторская задолженность" и только затем осуществляется их распределение.

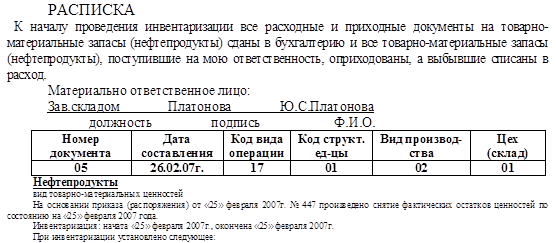

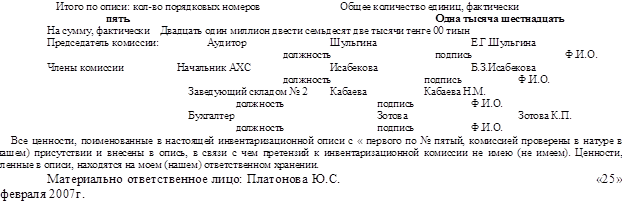

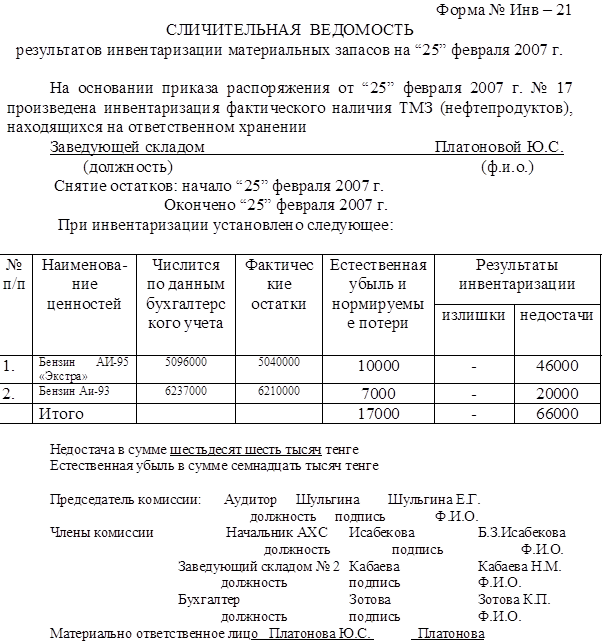

В процессе проведения инвентаризации материальных запасов была составлена инвентаризационная опись в одном экземпляре по каждому местонахождению запасов, а также по каждому материально-ответственному лицу. Опись подписана инвентаризационной комиссией, материально-ответственными лицами (Приложение 3).

Проведенная инвентаризация выявила недостачу материальных запасов на складе нефтепродуктов. На товары, по которым выявлены расхождении между учетом и фактическими данными по описи, бухгалтерией составлена "Сличительная ведомость результатов инвентаризации товарно-материальных запасов" (Приложение 4). В ней выявленные расхождения показываются по каждому наименованию материальных запасов с подробным указанием его отличительных признаков, результаты инвентаризации (недостачи или излишки) материальных запасов, не имеющие расхождения, записываются в ней общим итогом.

Утвержденные инвентаризационные материалы служат основанием для отражения в бухгалтерском учете результатов инвентаризации тем месяцем, в течение которого проводилась инвентаризация.

Результаты инвентаризации бухгалтерия предприятия должна урегулировать в следующем порядке:

- взаимный зачет излишков и недостач отражают по дебету и кредиту счетов подраздела 1310 "Запасы";

- излишки запасов подлежат оприходованию с последующим установлением причин возникновения излишка и виновных в этом лиц; на сумму излишков дебетуют счета подраздела 1310 "Сырье и материалы" (1311-1318) и кредитуют счет 6280 "Прочие доходы";

- недостачу материальных запасов независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280 "Прочая краткосрочная дебиторская задолженность" и кредитуют счета группы счетов 1310 "Сырье и материалы";

- недостачу товарно-материальных запасов в пределах норм естественной убыли списывают на затраты производства: кредит счета 1280 "Прочая краткосрочная дебиторская задолженность"; дебет счетов 2416 "Незавершенное строительство", 7211 "Административные расходы", 8418 "Прочие накладные расходы" и др.;

- списание недостач и потерь сверх норм естественной убыли и в случае, если определены конкретные виновные лица в порче или потере товарно-материальных запасов, осуществляется за счет виновных лиц проводкой: дебет "Краткосрочная дебиторская задолженность работников по возмещению материального ущерба"; кредит 1280 "Прочая краткосрочная дебиторская задолженность".

- недостачу сверх норм убыли, потери от порчи запасов, а также хищение запасов при отсутствии конкретных виновников и в случае отказа судом во взыскании с материально ответственных лиц вследствие необоснованности исков списывают с кредита счета 1280 "Прочая краткосрочная дебиторская задолженность" в дебет счета 7211 "Административные расходы".

- запасы, оказавшиеся в излишке, оприходуют с уменьшением общих и административных расходов

Отражение на счетах выявленной недостачи и порчи материальных запасов на предприятии Рудник "Кусмурын" представлено в таблице 3.

Таблица 3 - Корреспонденция счетов по учету результатов инвентаризации материальных запасов на предприятии Рудник "Кусмурын"

| Дата | Содержание операции | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | |||

| 25.02 | Выявлены потери материальных запасов и отнесены на дебиторскую задолженность | 1280 | 1312 | 83000 |

| 25.02 | Списаны потери в пределах норм естественной убыли | 7211 | 1280 | 17000 |

| 25.02 | Отнесены ненормируемые потери нефтепродуктов на виновных лиц | 1252 | 1280 | 66000 |

| 25.02 | Отражено удержание из заработной платы суммы потерь материальных запасов | 3351 | 1252 | 66000 |

| 25.02 | Списание оставшейся суммы потерь материальных запасов на финансовый результат предприятия | 5411 | 7211 | 17000 |

Таким образом, проведенное исследование в области бухгалтерского учета и документирования операций, связанных с наличием и движением материальных запасов на предприятии Рудник "Кусмурын" показало:

- организация первичного учета материальных запасов осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия материальными запасами.

- синтетический учет материальных запасов на предприятии осуществляют на счетах группы счетов 1300 "Запасы" Типового плана счетов бухгалтерского учета, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

- на предприятии Рудник "Кусмурын" материальные запасы отражаются в учете и отчетности по их фактической себестоимости, при учете товарно-материальных запасов используется непрерывная система.

- инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

Заключение

В данной курсовой работе рассмотрены учет материалов на предприятии Рудник "Кусмурын" филиала компании ТОО "Корпорация Казахмыс".

В результате проведенного исследования можно сделать следующие выводы:

1) Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В качестве товарно-материальных запасов выступают предметы труда, которые наряду со средствами труда участвуют в процессе промышленного производства.

2) По МСБУ (IAS) №2 "Запасы" предусмотрены три метода определения себестоимости и оценки запасов: метод средневзвешенной стоимости; метод ФИФО (первое поступление - первый отпуск); метод специфической идентификации.

3) Участвуя в обороте краткосрочных активов предприятия товарно-материальные запасы генерируют доход, и от скорости оборачиваемости зависит эффективность предприятия, его деловая активность. Особое значение здесь имеет правильно поставленный бухгалтерский учет, который имеет в числе основных задач объективное отражение состояния товарно-материальных запасов. Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы".

4) Ведение бухгалтерского учета на предприятии производится на основе Гражданского кодекса Республики Казахстан, Законов Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет", международных стандартов финансовой отчетности (МСФО), Типового плана счетов бухгалтерского учета. При учете товарно-материальных запасов используется непрерывная система. Материальные запасы на предприятии учитываются на группе счетов 1310 "Сырье и материалы". К данному счету по видам материалов открываются субсчета: 1311 "Материалы", 1312 "Топливо", 1313 "Запасные части", 1314 "Прочие материалы", 1315 "Материалы, переданные в переработку". По каждому счету предприятие открывает необходимое количество субсчетов и аналитических счетов по учету материалов.

5) Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета. Организацию первичного учета операций по снабжению осуществляет бухгалтер-материалист по графику документооборота.

6) На предприятии Рудник "Кусмурын" материальные запасы отражаются в учете и отчетности по их фактической себестоимости. Инвентаризация товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

Библиографический список

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года "Рост благосостояния граждан Казахстана - главная цель государственной политики".

2. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002. – 728с.

3. Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 2 "Запасы"

4. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2006.-472с.

5. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

6. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". – Алматы, 2007 . ч.1 – 420 с.

7. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

8. Приказ Министра финансов РК "Об утверждении Правил ведения бухгалтерского учета" от 22.06.2007 г. №221.

9. Попова Л.А. Бухгалтерский учет: финансовый аспект. Учебное пособие – Караганда, 2005. – 257.

10.О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11. - Алматы: БИКО, 2001.-362с.

11.Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН "Центраудит", 2002.-311с.

12.Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000.-468с.

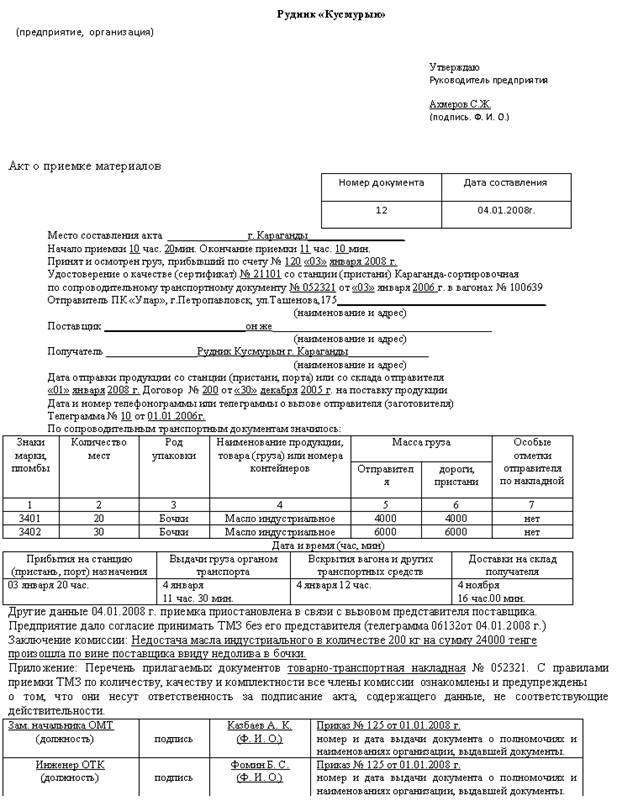

Приложение 1

Акт о приемке материалов

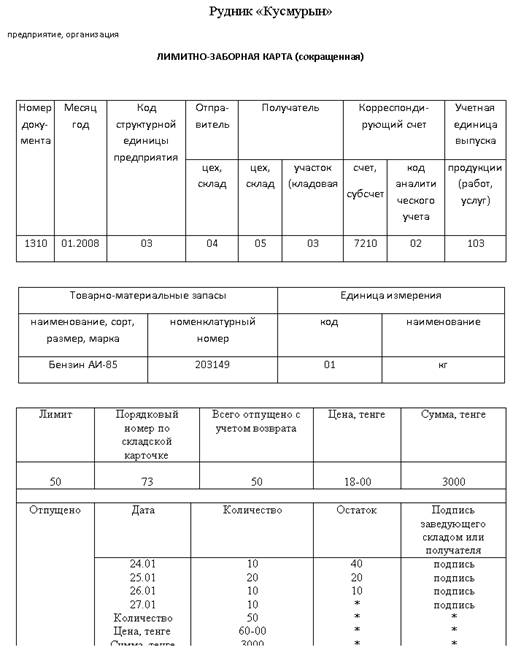

Приложение 2

Лимитно-заборная карта

Приложение 3

Инвентаризационная опись товарно-материальных ценностей (сокращенная)

| № п/п | Счет субсчет | Товарно-материальные ценности | Единица измерения | Цена, тенге | Фактическое наличие | По данным бух.учета | ||||

наименован, вид, сорт, группа |

Номенклатурный номер |

Код | Наиме-нование | кол-во | сумма, тенге | кол-во | сумма, тенге | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 1313 | Бензин АИ-95 "Экстра" | 131311 | 04 | т | 28000 | 180 | 5040000 | 182 | 5096000 |

| 2 | 1313 | Бензин Аи-93 | 131312 | 04 | т | 27000 | 230 | 6210000 | 231 | 6237000 |

| 3 | 1313 | Бензин-76 | 131313 | 04 | т | 198000 | 340 | 6732000 | 340 | 6732000 |

| 4 | 1313 | Топливо дизельное | 131331 | 04 | т | 16000 | 120 | 1920000 | 120 | 1920000 |

| 5 | 1313 | Топливо котельное | 131332 | 04 | т | 9000 | 143 | 1287000 | 143 | 1287000 |

Приложение 4

8-09-2015, 11:27