Себестоимость 1 ц. продукции – зерновые и зернобобовые, подсолнечник – возросла на 45,35% и 155,78%% соответственно. Единственная продукция, себестоимость которой сократилась – молоко. Себестоимость молока в ООО "«Агрофирма» сократилась на 2,12%. Птицеводство как отрасль на предприятии ликвидирована, птицефабрика продана.

Так же немаловажным фактором при общей оценке предприятия играет эффективность его производства.

Эффективность производства ООО "«Агрофирма» удобнее рассмотреть в виде ниже приведенной таблицы.

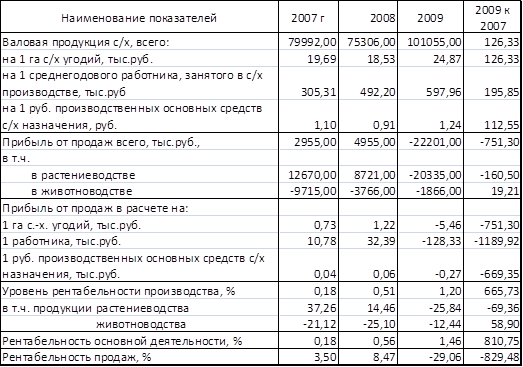

Таблица 1.5. – Эффективность производства сельскохозяйственного предприятия ООО "«Агрофирма»

На основании данной таблицы можно сделать вывод, что валовая продукция сельского хозяйства в целом и в расчете на 1 га с/х угодий, 1 работника с/х производства, на 1 руб. производственных основных средств с/х назначения увеличилась на 26,33%, 26,33%, 95,85% и 12,55% соответственно. Все это связано с увеличением урожайности.

Прибыль от продаж резко сократилась, в отчетном году наблюдается убыток. Это связано с высокой себестоимостью, снижением цен на готовую продукцию и снижением покупательского спроса. Тоже самое наблюдается, если мы рассматриваем прибыль в расчете на 1 га с/х угодий, на1 работника, в расчете на 1 рубль производственных основных средств с/х назначения, где так же наблюдается их резкое снижение и убыток..

Однако при этом уровень рентабельности производства резко вырос. Если сравнивать отчетный и базисный года (2009 и 2007 года), то он возрос более чем в 7 раз (на 710,75%), но при этом он крайне низок. При этом продукции растениеводства у нас крайне не рентабельна, она убыточна. Впрочем, как и животноводства. Но при этом рентабельность продукции животноводства постепенно увеличивается.

В целом по таблице мы видим, что эффективность производства сельскохозяйственного предприятия крайне низкая, о чем свидетельствуют очень низкая рентабельность производства, рентабельность основной деятельности и рентабельность продаж.

2. Анализ себестоимости продукции растениеводства

2.1 Значение анализа себестоимости продукции растениеводства и источники информации

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Особую актуальность проблема снижения себестоимости приобретает в условиях рыночных отношений. Поиск резервов снижения себестоимости помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. Важную роль в этом играет анализ хозяйственной деятельности предприятия.

Основными задачами анализа себестоимости продукции растениеводства являются:

1. осуществление контроля за выполнением плана снижения себестоимости продукции;

2. изучения влияния факторов на изменение ее уровня;

3. выявление резервов снижения себестоимости продукции;

4. разработка мероприятий, направленных на освоение выявленных резервов.

Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермеров, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

2.2 Анализ общей суммы затрат на производство продукции растениеводства

Общая сумма затрат на производство продукции, в т.ч. и продукции растениеводства, может изменяться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными, при условии, что производственные мощности предприятия не меняются. К переменным расходам относятся – сдельная заработная плата производственных рабочих; прямые материальные затраты и услуги.

К постоянным расходам – амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала.

Общие затраты при наличии постоянных и переменных расходов можно выразить уравнением:

ΣЗ=Bi Xi +Аi , где

З – затраты на производство продукции

А – абсолютная сумма постоянных расходов;

В – уровень переменных расходов на единицу продукции

Х – объем производства продукции

Переменные расходы в себестоимости всего объема продукции растут пропорционально изменению объема производства, зато в расчете на единицу продукции они составляют постоянную величину и рассчитываются:

![]() , где

, где

С – себестоимость 1ц. продукции

А – абсолютная сумма постоянных расходов на 1 га

в – величина переменных расходов на 1 ц

х – объем производства (услуг)

Взаимосвязь объема производства продукции растениеводства и объема суммы затрат должна учитывается при анализе себестоимости как всего объема, так и единицы продукции, сравнивая фактические показатели с плановыми.

Для наглядности и удобства оценки показателей информацию целесообразно свести в таблицу.

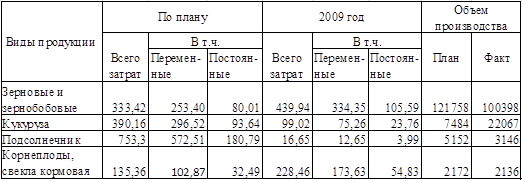

За плановые показатели взяты показатели предыдущего года (2008г), отчетный год – 2009 год.

Таблица 2.2.1. – Затраты на 1ц продукции ведущих культур, руб.

Проанализировав данную таблицу, мы видим, что затраты на 1 ц зерновых и зернобобовых, а так же корнеплодов, свеклы кормовой увеличиваются. При чем увеличиваются как постоянные затраты, так и переменные. Так же при этом происходит уменьшение их объема производства. А вот затраты на 1ц кукурузы и подсолнечника резко сокращаются за счет уменьшения постоянных и переменных затрат. При этом объем производства кукурузы резко увеличивается, а объем производства подсолнечника уменьшается.

Выявить причины изменения затрат по каждому виду продукции в целом по предприятию. На изменение общей суммы затрат влияет 4 фактора: объем произведенной продукции, коэффициент выполнения плана (структура), переменные и постоянные затраты.

Методику расчета, позволяющую выявить причины изменения затрат, можно показать используя таблицу.

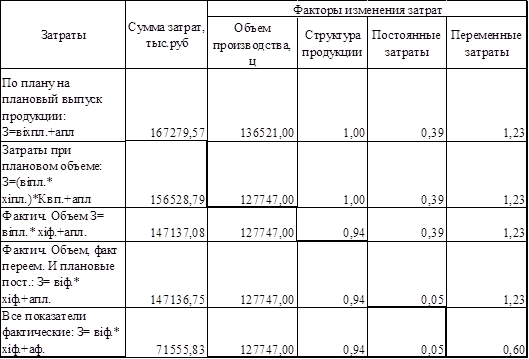

Таблица 2.2.2 - Расчет влияния факторов на изменение общей суммы затрат при производстве с/х продукции.

Определим влияние каждого фактора на изменение затрат.

1) 156528,79 – 167279,57 = -10750,78

Таким образом, сокращение объема производства на 8774 ц повлекло за собой сокращение объема затрат на 10750,78тыс.руб.

2) 147137,08 – 156528,79 = -9391,79

Таким образом, не выполнение плана на 6% повлекло за собой сокращение затрат на 9391,79 тыс.руб.

3) 147136,75 – 147137,08 = -0,33

Таким образом сокращение постоянных затрат на 0,34 тыс.руб повлекло за собой сокращение общего объема затрат на 0,33тыс.руб.

4) 71555,83 – 147136,75 = -75580,92

Таким образом, сокращение переменных затрат на 0,63 тыс.руб. повлекло за собой сокращение общего объема затрат на 75580,92 тыс.руб. Данный фактор оказывает наибольшее влияние на изменение общего объема затрат.

Проверим правильность расчета: сумма всех четырех факторов с учетом знаков должна равняться отклонению фактических затрат в сравнении с плановыми.

1) сумма отклонений = -10750,78 – 10750,78 – 9391,79 – 0,33 – 75580,92 = -95723,82

2) отклонение фактических затрат от плановых = 71555,83 – 167279,57 = - 95723,74

Так как -95723,82 ≈ - 95723,74, значит, расчет влияния факторов на изменение общей суммы затрат при производстве сельскохозяйственной продукции произведен правильно.

2.3 Анализ себестоимости продукции ведущих культур в ООО "«Агрофирма»

На изменение себестоимости 1 ц. продукции сельского хозяйства оказывают влияние объективные и субъективные факторы.

К объективным факторам относятся те факторы, которые не зависят от деятельности предприятия – например рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, электроэнергию, удобрения) и более высокие темпы оплаты труда по сравнению с его производительностью – как результат инфляции.

К субъективным факторам относятся факторы, связанные с уровнем хозяйствования, использованием имеющихся ресурсов предприятия и выражаются в первую очередь уровнем продуктивности.

При современном уровне технического развития, технологии производства затраты на 1 га посева в разных хозяйствах существенно не различаются, тогда как продуктивность земель имеет более резкие различия. При более низкой урожайности сельскохозяйственных культур больше постоянных затрат приходится на единицу продукции. Меры направленные на повышение продуктивности земли, являются одним из основных источников снижения себестоимости продукции.

Большое влияние на величину себестоимости продукции оказывают уровень механизации производственных процессов, организации труда, степень концентрации, специализации и технологии производства.

Внедрение интенсивных технологий в растениеводстве позволяет увеличить объем производства продукции при одновременном сокращении затрат труда и материальных ресурсов на единицу продукции.

Расчет влияния факторов на изменение уровня себестоимости единицы продукции производится с помощью факторной модели. Поскольку сумма постоянных затрат и объем производства продукции в растениеводстве зависят от размера посевной площади, эти показатели рассчитываются на 1га посевной площади, в результате факторной модели себестоимости продукции будет иметь вид:

![]() ,где

,где

С – себестоимость 1ц продукции;

А(га) – постоянные затраты на 1га;

У(га) – урожайность с 1га;

В(га) – переменные затраты.

S – площадь, занимаемая культурой, га

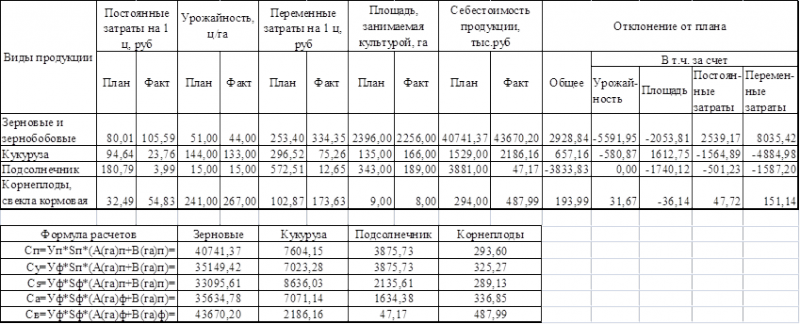

Произведем расчеты при помощи таблицы.

Таблица 2.3.1 - Расчет влияния факторов на изменение себестоимости отдельных видов продукции

Анализируя данную таблицу, мы видим, что себестоимость зерновых и зернобобовых увеличилась. На это изменение повлияло уменьшение урожайности данной культуры на 7 ц/га, что привело к уменьшению себестоимости на 5591,95 тыс.руб. В результате уменьшения площади, занимаемой культурой на 140 га, общие затраты уменьшились на 5591,95 тыс.руб. В результате увеличения постоянных затрат на 1 ц продукции на 25,58 руб. общая себестоимость увеличилась на 2539,17 тыс.руб. Увеличение переменных затрат на 1 ц производимой продукции на 90,95 руб. привело к увеличению общей себестоимости продукции зерновых и зернобобовых на 8035,42 тыс. руб. Таким образом, совокупное влияние всех этих факторов привело к увеличению себестоимости продукции зерновых и зернобобовых на 2928,84 тыс.руб.

При анализе себестоимости кукурузы мы видим, что уменьшение урожайности данной культуры на 11 ц/га, вызвало уменьшение общей суммы затрат на 580,87 тыс.руб. Увеличение площади, занимаемой данной культурой, на 31 га привело к увеличению ее себестоимости на 1612,75 тыс.руб. Сокращение постоянных затрат на 1 ц продукции на 70,88 руб. привело к уменьшению общей суммы затрат по данной продукции на 1564,89 тыс.руб. Уменьшение переменных затрат на 1 ц продукции на 221,26 руб. привело к уменьшению общих затрат по производству данной культуры на 4884,98 тыс.руб. Таким образом, совокупное влияние всех вышеперечисленных факторов привело к увеличению себестоимости производства кукурузы на 657,16 тыс.руб.

При анализе себестоимости подсолнечника мы видим, что урожайность данной культуры осталась неизменна, а следовательно она не повлияла на изменение общего объема затрат по данной культуре. Сокращение площади, занимаемой данной культурой, на 154 га привело к уменьшению себестоимости подсолнечника на 1740,12 тыс.руб. Резкое сокращение постоянных затрат на 1 ц. продукции на 176,8 руб. привело к уменьшению себестоимости на 501,23 тыс.руб. Сокращение переменных затрат на 1 ц. выпускаемой продукции на 559,86 руб. привело к уменьшению общей себестоимости данной культуры на 1587,2 тыс.руб. Таким образом, совокупное влияние данных факторов привело к уменьшению себестоимости кукурузы на 3833,83 тыс.руб.

При анализе себестоимости корнеплодов, а именно свеклы кормовой мы видим, что увеличение урожайности данной культуры на 26 ц/га привело к увеличению общей суммы затрат по данной культуре на 31,67 тыс.руб. Уменьшение площади, занимаемой данной культурой, на 1 га привело к уменьшению себестоимости на 36,14 тыс.руб. Уличение постоянных затрат на 1 ц производимой продукции на 22,34 руб. привело к увеличению общей суммы затрат по данной культуре на 47,72 тыс.руб. Увеличение переменных затрат на 1 ц производимой продукции на 70,76 руб. привело к увеличению себестоимости данного вида продукции на 151,14 тыс.руб. Таким образом, совокупное влияние всех вышеперечисленных факторов привело к увеличению себестоимости данной культуры на 193,99 тыс.руб.

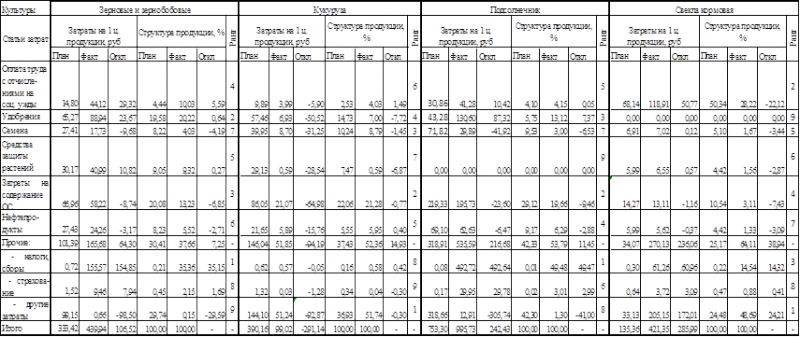

2.4 Анализ себестоимости 1 ц. ведущих культур в ООО "«Агрофирма» по статьям затрат

При анализе факторов, влияющих на изменение себестоимости 1ц. продукции, получаемой от возделывания ведущих культур в ООО "«Агрофирма», необходимо изучить причины изменения себестоимости каждого вида продукции по основным статьям затрат. Схема произведенного анализа себестоимости по статьям затрат продукции ведущих культур в ООО "«Агрофирма» приведены в таблице 2.4.1.

Таблица 2.4.1 - Анализ производства продукции по статьям затрат

По данным данной таблицы можно сделать вывод, что при производстве зерновых и зернобобовых и подсолнечника наибольший удельные вес в общих затратах занимает такая статья затрат, как прочие расходы (37,66% и 53,79% соответственно), а именно – налоги и сборы (35,36% и 49,48% соответственно). При этом происходит ее увеличение на 35,15% и 49,47% соответственно. Это связано с увеличением выплат транспортного налога т налога на загрязнение окружающей среды в пределах нормы.

При производстве кукурузы и кормовой свеклы наибольший удельные вес в общих затратах занимает такая статья затрат, как прочие расходы (52,36% и 64,11%), а именно – другие затраты (51,74% и 48,69%). К ним относятся: аренда помещений, аренда техники, арендная плата за землю, различные услуги, командировочные расходы, подготовка и переподготовка кадров, представительские расходы и т.д. При этом происходит незначительное уменьшение данной статьи затрат на 0,30% и 24,21% соответственно за счет сокращение арендной платы на землю, сокращения расходов на консультационные услуги, представительских расходов, расходов на оплату услуг связи и расходов на рекламу.

При производстве зерновых и зернобобовых затраты на удобрения занимают второе место в удельном весе общих затрат – 20,22%. При этом их удельный вес увеличился на 0,64%. Однако, ожидаемого увеличения урожайности не произошло, в связи с сильной засухой. Третье место в удельном весе затрат при производстве зерновых занимают затраты на содержание основных средств – 13,23%. При этом общий удельный вес данной статьи уменьшился на 6,85% в связи с выбытием основных средств. Четвертое место при производстве зерновых занимает оплата труда с отчислениями на социальные нужды – 10,03%. При этом происходит увеличение ее удельного веса на 5,59%, что может привести к повышению материальной заинтересованности работников, занятых выращиванием данной культуры. На пятом месте в общем удельном весе затрат находятся затраты на средства защиты растений (9,32%). При этом происходит увеличение их удельного веса на 0,27%, что так же, как и увеличение удельного веса затрат на удобрения, могло бы привести к увеличению урожайности зерновых, но из-за сильной засухи не приводит. На шестом месте в общем удельном весе затрат расположены затраты на нефтепродукты (5,52%). При этом происходит уменьшение их удельного веса на 2,71%. Седьмое место в удельном весе затрат при производстве зерновых занимают расходы на семена (4,03%), при этом их удельный вес уменьшается на 4,19%. Восьмое и девятое место занимают затраты на страхование посевов (2,15%) и другие затраты из числа прочих (0,15%).

При производстве кукурузы второе место в удельном весе затрат занимают затраты на содержание основных средств (5,95%). При этом их общий удельный вес увеличивается на 0,4% в связи с увеличением стоимости техники, занятой в производстве данной культуры. Третье место в общем удельном весе затрат занимают семена (8,79%), при этом их общий удельный вес уменьшается на 1,45% в связи с тем, что в базовом 2008 году часть посевов пересевалась. Четвертое место в общем удельном весе затрат при производстве кукурузы занимают удобрения (0,59%), чей удельный вес снижается на 7,72%, что приводит к уменьшению урожайности данной культуры. Пятое место в удельном весе затрат при производстве кукурузы занимают нефтепродукты – 5,95, при чем их удельный вес повысился 0,4%. На шестом месте расположена оплата труда с отчислениями на социальные нужды - 4,03%. При чем происходит увеличение ее удельного веса на 1,49%, что может привести к увеличению материальной заинтересованности работников, занятых возделыванием данной культур. На седьмом месте в общей структуре затрат при производстве кукурузы находятся средства защиты растений – 0,57%. При чем сокращение их удельного веса на 6,87% негативно сказывается на урожайности кукурузы – она снижается. На восьмом месте в общей структуре затрат при возделывании кукурузы занимают налоги и сборы – 0,58%, при чем их удельный вес увеличился на 0,42%. Наименьший удельный вес занимает страхование посевов – 0,04%, при чем удельный вес данной статьи затрат сократился на 0,3%.

При производстве подсолнечника второе место в общем удельном весе затрат занимают отчисления на содержания основных средств. При этом общий удельный вес данной статьи затрат уменьшился на 9,46%. Третье место в общем удельном весе затрат на производство подсолнечника занимают удобрения – 13,12%, при чем их общий удельный вес увеличился на 7,37%, что могло бы привести к увеличению урожайности, если бы предприятие использовало бы средства защиты растений. На четвертом месте в общем удельном весе затрат производства подсолнечника занимают нефтепродукты – 6,29%, чей удельный вес уменьшился на 2,88%. На пятом месте расположена оплата труда с социальным отчислениями, чей удельный вес увеличился на 0,05%, что так же может привести к повышению материальной заинтересованности работников, занятых производством данной продукции. На шестом месте в общем удельном весе затрат расположена такая статья затрат, затраты на страхование посевов – 3,01%, при чем удельные вес данной статьи затрат увеличился на 2,99%. На седьмом месте в общей структуре затрат расположены затраты на семена – 3%, причем их удельный вес уменьшился на 6,53% в связи с уменьшением площади посева. На восьмом месте расположена такая статья расхода, как другие затраты из класса прочих затрат – 1,03%.

При производстве кормовой свеклы второе место в общем удельном весе затрат занимает оплата труда с отчислениями на социальные нужды – 28,22%. При этом ее удельный вес уменьшился на 22,12%, что может привести к снижению материальной заинтересованности работников, занятых производством данной культуры. На третьем

8-09-2015, 11:29