Действия внутреннего аудита заключаются в наблюдении всех вышеперечисленных процедур.

· Процедуры контроля реализации (сбыта) готовой продукции.

Начальник отдела сбыта при получении об отгрузке продукции в журнале (файле) регистрирует: наименование покупателя, дату и номер договора поставки; дату выписки и номер соответствующей товарно – транспортной накладной, дату и время отгрузки, фактические данные по отгрузке. Данные этого регистра передаются экономисту, который ежедневно составляет рапорты о выполнении планов продаж.

Действия внутреннего контроля состоят в наблюдении за подготовкой отчетности по сбыту ответственными за это работниками.

· Процедуры контроля фактурирования поставок.

Действия внутреннего аудита состоят в следующем:

1. Наблюдение за подготовкой счетов – фактур;

2. Выбор заказов и соответствующих товарно-транспортных накладных и счетов – фактур на предмет полноты учета отгрузок;

3. Контроль методом проверки документов, счетов – фактур, соответствия указанных в них данных данным товарно-транспортных накладных и условиям договора;

4. Проверка проводок в Главной книге и точности счетов покупателей;

5. Согласование данных книги аналитического учета с синтетическими счетами в Главной книге;

6. Проверка правильности ведения книги продаж;

7. Сверка даты зафиксированных операций по реализации с датами счетов – фактур и товарно-транспортных накладных.

· Процедуры контроля оплаты продукции покупателями.

Ежедневно кассир получает из банка выписки с расчетного счета, где можно увидеть данные о движении денежных средств на счетах, в том числе поступивших от покупателей за текущий день денежных сумм в оплату отгруженной продукции. К банковским выпискам прилагаются оправдательные документы. Работник бухгалтерии осуществляет контроль на предмет полноты указания в выписках перечисленных покупателями сумм , сверяет эти суммы с документами, приложенными к выписке банка . Бухгалтер по оперативным расчетам ведет оперативный учет и осуществляет контроль за своевременностью и полнотой оплаты продукции покупателями. На основании выписок и приложенных к ним документов делаются отметки в регистрах (файлах ) расчетов с покупателями. Также он ведет учет отказов от оплаты. Бухгалтер по расчетам ежедневно представляет главному бухгалтеру отчеты по выполнению плана поступления денежных средств за день и с начала года. Главный бухгалтер периодически осуществляет контроль регистров аналитического учета покупателей (дебиторов) методами документальной проверки.

· Процедуры контроля дебиторской задолженности покупателей.

Для повышения эффективности системы контроля за состоянием расчетов с покупателями главным бухгалтером ежемесячно производится выверка их задолженности. Для этого по всем покупателям не позднее 5-го числа каждого месяца направляются акты сверки, подписанные главным бухгалтером организации. Ежемесячная выверка является методом дополнительного оперативного контроля за платежной дисциплиной покупателей. Полученный ответ регистрируется бухгалтером по расчетам с покупателями с указанием даты получения.

От дебиторов могут быть получены ответы, содержащие признание долга, а также отказ о признании долга покупателями, тогда в этом случае об этом извещают начальника отдела сбыта и главного бухгалтера, зам. директора по коммерческим вопросам, и по согласованию с юрисконсультом принимают решение о порядке взыскания данной задолженности в судебном порядке.

Действия внутреннего контроля заключаются в следующем:

-Выборе счетов покупателей с подтверждением дебетовых записей и счетами – фактур, а кредитовых записей - документами о поступлении денег или приказами о списании кредита;

-Выявлении просроченных кредитов;

-Наблюдении за процедурами ежемесячной выверки дебиторской задолженности покупателей;

-Выборе примеров из не подтвержденных покупателями актов сверки дебиторской задолженности и выявлении у главного бухгалтера мер по данным отклонениям;

-Установка по датам отправки двух экземпляров актов дебиторской задолженности, просрочки ответов покупателей и выяснении у работников бухгалтерии причины данного отклонения;

-Подтверждении списанной безнадежной дебиторской задолженности необходимой документации;

-Контроль за списанием невостребованной задолженности.

3. Организационная модель аудиторской оценки эффективности процедур внутреннего контроля реализации готовой продукции

3.1 Направления внутреннего аудита реализации продукции

В целях организации контроля за заключением договоров с покупателем, отгрузки продукции и её доставки покупателям начальник отдела сбыта (схема №1) выполняет следующие функции:

1. Осуществляет организацию сбыта продукции предприятия, её поставку потребителям в сроки и в объеме, предусмотренных в заключенных договорах;

2. Организует подготовку и заключение договоров на поставку продукции потребителям, согласование условий поставок;

3. Возглавляет работу по составлению плана и их увязке с планами производства с целью обеспечения сдачи готовой продукции, по выполнению плана реализации;

4. Принимает меры по контролю за состоянием запасов готовой продукции на складе;

5. Организует приемку готовой продукции от производственных подразделений;

6. Осуществляет разработку и внедрение стандартов предприятия по организации хранения, сбыта и транспортировки готовой продукции;

7. Организует оптовую торговлю выпускаемой продукции предприятия

8. Принимает меры по обеспечению своевременного поступления средств;

9. Обеспечивает составление предусмотренной отчетности по поставкам и по выполнению плана реализации;

10. Координирует составление предусмотренной внутренней отчетности по поставкам и по выполнению плана реализации.

Схема № 1 . Организационная структура отдела сбыта

| Начальник отдела сбыта |

![]()

Зам . начальника управления сбытом |

|||

Бюро оперативного управления |

| Бюро формирования портфеля заказов | Договорно – правовое бюро | Экономист отдела сбыта |

При получении заказов начальник бюро формирования портфеля заказов отдела сбыта осуществляет контроль за правильностью заполнения реквизитов предприятия, разборчивой подписи уполномоченных лиц.

При оформлении договоров, работник договорно – правового отдела осуществляет контроль за правильностью содержания договоров по следующим направлениям:

- Четкое описание ассортимента продукции , количества и качества продукции ;

- Описание способов обеспечения платежных обязательств;

- Указание срока исполнения обязательств по договору ;

- Четкое описание порядка согласований разногласий ;

- Правильность расчета сумм;

- Четкое указание перехода прав собственности на продукцию;

- Взаимосвязь календарных графиков отгрузки и оплаты и их правильная временная последовательность и др.

Действия внутреннего аудита заключаются в выборе нескольких ещё не исполненных заказов и анализе соответствующих им договоров поставки. Уточнение причин выявленных отклонений.

Начальник договорно – правового бюро отдела сбыта методом нормативной проверки документов определяет, имеет ли представитель организации - покупателя необходимые полномочия и после этого подписывает договор.

Зам. начальника сбыта по управлению сбытом осуществляет контроль выписанных товарно-транспортных накладных, т.е. правильность их оформления и производит сличение сумм, указанной в товарно-транспортной накладной и с данными по фактическому уровню дебиторской задолженности.

Зав. складом готовой продукции проверяет поставлена ли подпись на товарно – транспортной накладной и при её наличии организует отборку продукции и производит маркировку грузовых единиц .

Водитель – экспедитор принимает груз и расписывается в товарно-транспортной накладной о приеме груза.

При получении данных об отгрузке продукции покупателю, начальник бюро оперативного учета отгрузки регистрирует в журнале: наименование покупателя, дату, номер договора поставки, дату выписки и номер товарно-транспортной накладной. По данным этого журнала ежедневно составляются отчеты и передаются экономисту отдела сбыта.

На основании отчетов экономист ежедневно составляет и передает зам. начальника отдела сбыта рапорты о выполнении планов продаж за день и с начала отчетного периода.

Зам. начальника отдела сбыта анализирует полученные рапорты и если есть отклонения, то определяет их причины и передает сведения о ходе выполнения планов сбыта начальнику отдела сбыта.

Начальник отдела сбыта принимает меры на основании полученной информации и представляет отчеты и объяснительные записки с указанием причин отклонений и принимаемых мер директору организации.

3.2 Оценка состояния внутреннего контроля внутренним аудитором

Состояние внутреннего контроля в ОАО «Оникс » находится на удовлетворительном уровне: данные по всем операциям по отгрузке внесены и учтены в должном порядке в целях анализа. Данные по отгрузке отражаются правильно в среде компьютерной обработки данных, сумм, количества, дат и покупателей. Данные по отгрузке и бухгалтерские данные пополняются новыми поступлениями данных. Сохраняется целостность данных по отдельным счетам, указанным в бухгалтерских документах заказчика и бухгалтерском регистре контрольных счетов продавца.

При продаже продукции населению используется контрольно – кассовая машина.

Все должностные лица, ответственные за подготовку договоров и отгрузку продукции, контроль за дебиторской задолженностью, исполняют свои функции удовлетворительно. Осуществляется контроль за списанием невостребованной задолженности .

В то же время на исследуемом предприятии отсутствует отдел внутреннего контроля. На мой взгляд , такой отдел необходим предприятию.

3.3 Предложения и рекомендации по совершенствованию внутреннего контроля сбыта (реализации) продукции на предприятии ОАО «Оникс»

Целью данной работы является рассмотрение объектов и процедур внутреннего контроля реализации продукции на предприятии ОАО «Оникс ». На основании вышеизложенного видно, что предприятием соблюдаются все основные процедуры внутреннего контроля сбыта (реализации продукции на исследуемом предприятии ).

Тем не менее ОАО «Оникс » на 01.01.08 г. имело дебиторскую задолженность на сумму 1505 тысяч рублей, в том числе задолженность покупателей составляла 874 тысяч рублей. Наибольшую дебиторскую задолженность имеют предприятия :

ОАО «ЗИФ» - 335 тысяч рублей;

ООО «Сурекос» - 210 тысяч рублей.

Исходя из вышеизложенного, я считаю, что предприятие недостаточно полно использует необходимые процедуры контроля за уменьшением дебиторской задолженности и предлагаю:

1. Проводить оценку процентов по просроченным счетам за пользование чужими денежными средствами;

2. Отказывать в поставке продукции до тех пор, пока просроченные счета не будут оплачены;

3. Нанять специалиста по взысканию дебиторской задолженности;

4. В договорах четко указывать до какого момента дебитору предоставляются скидки в оплате.

Эффективное управление предприятием должно быть направлено на снижение дебиторской задолженности, также на сокращение запасов и незавершенного производства.

Предприятию необходимо заключать договора с поставщиками на более выгодных условиях, поскольку значительная сумма дебиторской задолженности отвлечена в расчетах по авансам выданным.

Необходимо обеспечить существенный контроль за деятельностью сотрудников, осуществляющих сбыт (реализацию) продукции. Для этого необходимо организовать отдел внутреннего контроля на предприятии.

Заключение

Цель организации системы внутреннего контроля: обеспечение сохранности имущества предприятия и соблюдения правил, принятых руководством, каждым работником.

Объектами внутреннего контроля являются процессы снабжения, производства и сбыта (реализации).

Мною были рассмотрены вопросы системы внутреннего контроля сбыта (реализации) продукции. Организационная модель аудиторской оценки эффективности внутреннего контроля реализации готовой продукции.

На основании изложенных мною этих вопросов были сделаны выводы, что состояние внутреннего контроля на ОАО «Оникс » находится на удовлетворительном уровне; данные по отгрузке отражаются правильно в среде компьютерной обработки данных, сумм, качества.

Все ответственные работники выполняют свои функции удовлетворительно.

Были сделаны следующие предложения:

1. Проводить оценку процентов по просроченным счетам за пользование чужими деньгами;

2. Отказывать в поставке продукции до тех пор, пока просроченные счета не будут оплачены;

3. Организовать отдел внутреннего контроля на предприятии.

Выполнение этих предложений существенно повысит контроль процесса сбыта (реализации) продукции.

Список литературы

1. Гражданский кодекс РФ 1 и 2 части

2. Федеральный закон « О бухгалтерском учете » № 129-ФЗ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 26.03.07г. № 26н.

4. Аудит. Учебник для вузов / Под ред. Проф. В. И. Подольского. М.: Юнити – Дана , 2007 г.

5. Постатейный комментарий. Федеральный закон «Об аудиторской деятельности » М.: Юнити – Дана , 2007г.

6. Кондраков Н. П. Бухгалтерский учет, учебное пособие . М.: ИНФРА – М. 2007 г.

7. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 Приказ МФ РФ № 106н от 06.10.08 г.

8. План счетов бухгалтерского учета и инструкция по его применению;

9. Федеральный закон «Об аудиторской деятельности» № 119 ФЗ от 07.08.01г. (ред. от 30.12.08г.)

10. Информационно- правовая система «Консультант плюс».

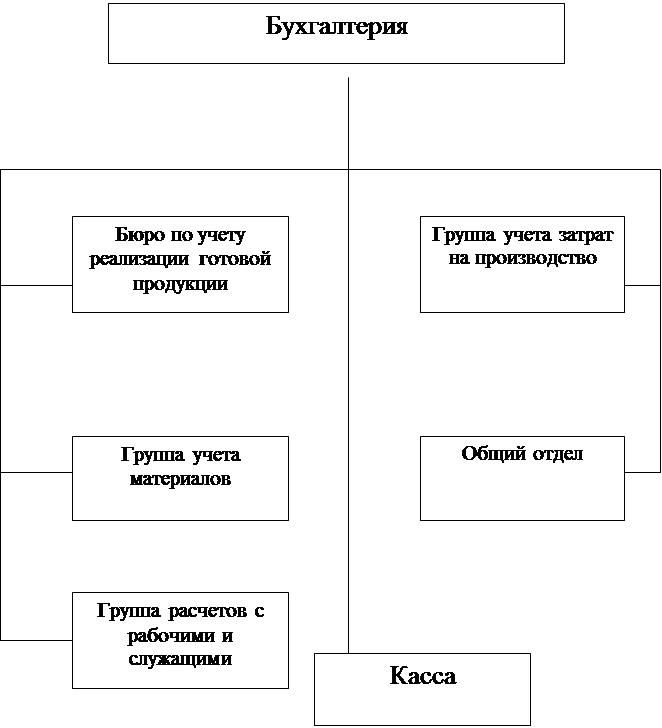

Приложение 1

Организационная структура бухгалтерии ОАО «Оникс »

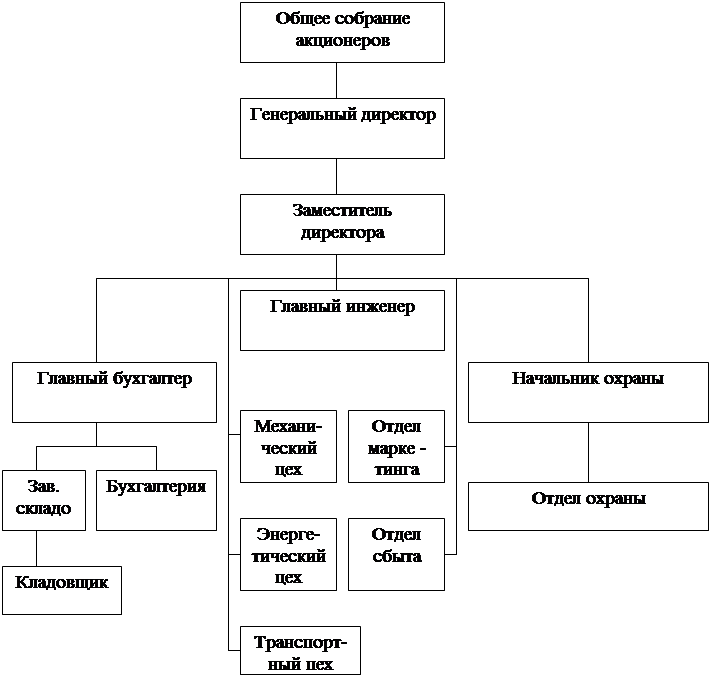

Приложение 2

Организационная структура предприятия ОАО «Оникс »

8-09-2015, 11:36