Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»), применяется счет 05 «Амортизация нематериальных активов».

Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

Счет 05 «Амортизация нематериальных активов» может быть использован в следующих хозяйственных операциях:

— Д 05 К 04 — списание суммы амортизационных начислений нематериальных активов предприятия при их выбытии (продаже, списании, передаче сторонним организациям и т. п.);

— Д 05 К 79 — списание сумм амортизации нематериальных активов, переданных в филиалы, представительства, отделения и другие обособленные подразделения организации, выделенные на отдельный баланс;

— Д 08 К 05 — начислена амортизация нематериальных активов, используемых при строительстве, приобретении объектов природопользования и земельных участков, переводе молодняка в основное стадо и т. п.;

— Д 20, 23, 25, 26, 29 К 05 — начислена амортизация нематериальных активов, используемых в основном и вспомогательном производствах, по общепроизводственным и общехозяйственным расходам;

—Д 79 К 05 — начислена амортизация нематериальных активов, находящихся в филиалах, представительствах, отделениях и других обособленных подразделениях организации, выделенных на отдельные балансы;

— Д 97 К 05 — начислена амортизация нематериальных активов, используемых при выполнении работ, включаемых в расходы будущих периодов.

Порядок и способы начисления амортизации нематериальных активов для целей бухгалтерского учета регламентируется разделом Ш «Амортизация нематериальных активов» ПБУ 14/2000. [7, с.39]

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце. Начисление по амортизации целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия.

По некоторым объектам в составе нематериальных активов не предусмотрено начисление амортизации (например, по товарным знакам и знакам обслуживания). Начисление амортизации по нематериальному активу может быть прекращено до полного погашения его стоимости в силу выбытия этого объекта в связи с утратой или уступкой предприятием исключительных прав на этот нематериальный актив. Примером такого случая могут служить права на интеллектуальную собственность.

2.3 Учет выбытия нематериальных активов

Основными видами выбытия нематериальных активов с предприятия являются:

Þих реализация (продажа);

Þбезвозмездная передача;

Þсписание вследствие непригодности;

Þпередача в счет вклада в уставные капиталы других организаций;

Þсписание после окончания срока полезного использования.

Остаточная стоимость выбывающих нематериальных активов определяется по аналогии с основными средствами. Однако отдельный субсчет для определения этой стоимости к счету 04 «Нематериальные активы» не открывается. Амортизация по нематериальным активам может начисляться и без использования счета 05 «Амортизация нематериальных активов». В этом случае суммы начисленной амортизации списываются непосредственно на счет 04 «Нематериальные активы» (ПБУ 14/2000). По окончании процедуры выбытия остаточная стоимость выбывающего объекта списывается на счет 91 «Прочие доходы и расходы», предназначенный для учета операционных доходов (расходов) организации.

Выбывший нематериальный актив списывается с баланса предприятия с обязательным оформлением при проведении этой операции акта на его списание. При продаже или безвозмездной передаче нематериальных активов (кроме необлагаемых в установленном порядке) сумма НДС, подлежащая взносу в бюджет, определяется в зависимости от даты их приобретения.

При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона (принимающая сторона уплачивает налог на прибыль). Облагаемый оборот определяется исходя из средней цены реализации (без учета НДС), но не ниже остаточной стоимости нематериальных активов.

В случае выбытия нематериальных активов ранее установленного срока может возникнуть необходимость списания со счета 19, субсчет 3 «НДС по приобретенным нематериальным активам», части несписанного налога.

Если объект нематериальных активов продан или передан безвозмездно, то для покупателя дополнительно оформляется акт приемки-передачи нематериальных активов. В акте обязательно указываются:

— первоначальная стоимость объекта нематериальных активов;

— сумма расходов, связанная со списанием объекта сбаланса предприятия;

— сумма амортизации, начисленная на нематериальный актив к моменту его выбытия.

В том случае, когда объект нематериальных активов выбывает с баланса предприятия в середине месяца, амортизация на него за этот месяц должна быть начислена полностью. Акт на списание нематериальных активов хранится в архиве предприятия в течение пяти лет.

На основании акта выбытия объекта нематериальных активов в учете должны быть сделаны следующие проводки:

— Д 05 К 04 — списание суммы начисленной амортизации объекта нематериальных активов;

— Д 91-2 К 04 — списание остаточной стоимости объекта нематериальных активов. [6, с.176 - 177]

2.4 Инвентаризация нематериальных активов

При инвентаризации нематериальных активов, прежде всего, проверяют документы, подтверждающие права организации на объект нематериальных активов, и правильность и своевременность отражения состояния объектов нематериальных активов в учете.

Таким образом, основными целями инвентаризации нематериальных активов являются:

-выявление фактического наличия нематериальных активов;

-сопоставление фактического наличия нематериальных активов с данными бухгалтерского учета;

-проверка полноты отражения в учете.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При инвентаризации нематериальных активов проверяют:

— наличие документов, подтверждающих права организации на его использование;

— правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

— правильность оформления ценных бумаг;

— реальность стоимости учтенных на балансе ценных бумаг;

— сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

—своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Результаты инвентаризации нематериальных активов отражаются в описи нематериальных активов (форма № ИНВ-1а), оформленной на типовом бланке. Опись составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй — работнику, ответственному за сохранность документации на нематериальные активы. Если же данные описи отличаются от данных бухгалтерского учета, бухгалтер составляет сличительную ведомость на типовом бланке формы № ИНВ-18. [6]

Сличительная ведомость составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй — работнику, ответственному за сохранность документов, удостоверяющих право предприятия на нематериальные активы. Выявленные при инвентаризации излишествующие нематериальные активы приходуются на баланс предприятия следующей проводкой:

— Д 04 К 91-1 — оприходование ранее не учтенных нематериальных активов, выявленных в результате инвентаризации.

Если в результате инвентаризации в организации были выявлены нематериальные активы, на которые отсутствует документация, то их списание оформляется следующими проводками:

—Д 05 К 04 – списание амортизации по нематериальным активам;

—Д 94 К 04 – списание остаточной стоимости нематериальных активов.

3. Отражение нематериальных активов в отчетности

При составлении годовой отчетности на предприятии данные о нематериальных активах отражаются в следующих документах:

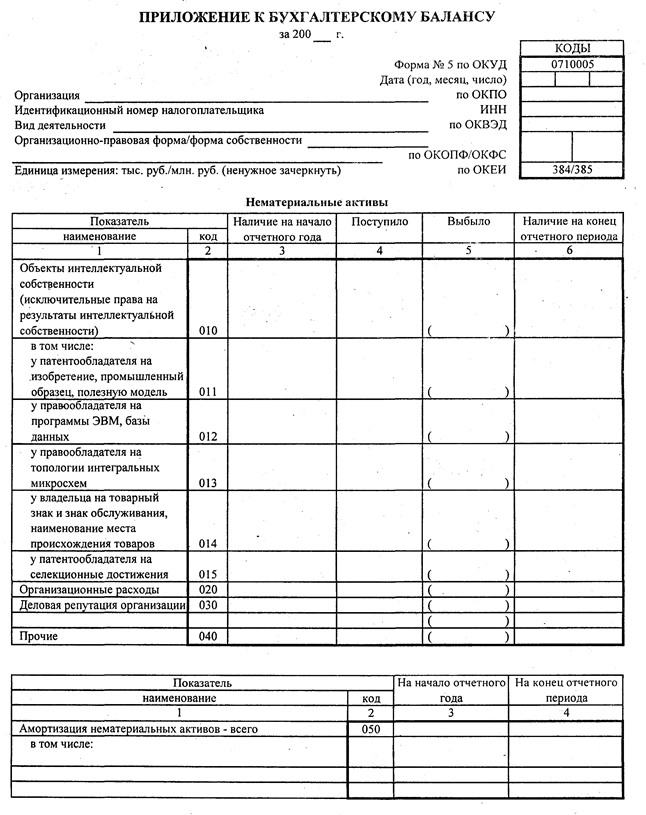

1. В балансе предприятия (форма № 1) наличие нематериальных активов показывается в подразделе “Нематериальные активы” (строки 110-112) . Данные по соответствующим строкам подраздела приводятся по остаточной стоимости нематериальных активов (за исключением объектов жилого фонда и нематериальных активов, по которым в соответствии с установленным порядком погашении стоимости не производится).

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма № 5) .

2. В подразделе “Нематериальные активы” справки №3 “Амортизируемое имущество” показываются по первоначальной стоимости: по статье "права на объекты интеллектуальной (промышленной) собственности" (стр. 310) показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. (стр. 311), из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование (стр. 312); из прав на ноу-хау и др. (стр. 313); по статье "права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.) (стр. 320); по статье "организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал (стр. 330) .

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п., подлежат учету по дебету счета 26 "Общехозяйственные расходы". Организация, изменяющая организационно-правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении.

Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; по статье "деловая репутация организации" показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью" (стр. 340) .

3. Начисленная сумма износа по нематериальным активам, справочно приводится в строке 391 справки к разделу №3.

4. В справке 4 “Движение средств финансирования долгосрочных инвестиций и финансовых вложений” в стр. 412 показываются нарастающим итогом с начала года начисленная амортизация нематериальных активов.

Заключение

В результате проведённого исследования по теме: «Учет нематериальных активов» можно сделать ряд выводов:

1. Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). К этой категории относятся патенты, товарные знаки и торговые марки, лицензии, а также НИОКР (научно-исследовательские и опытно-конструкторские разработки) и другие виды, имеющие стоимостную оценку.

2. Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт.

3. Приобретение нематериальных активов приравнивается к долгосрочным инвестициям.

4. Для учета нематериальных активов, вследствие их разнообразия по составу и назначению, большое значение имеет их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов

5. Главные задачи бухгалтерского учета нематериальных активов:

-обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия;

-правильное и своевременное исчисление износа;

-получение данных для составления отчетности о наличии и движении нематериальных активов.

6. Все нематериальные активы предприятия учитываются на счете 04 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

7. Аналитический учет по счету 04 «Нематериальные активы» должен вестись по каждому объекту в карточке учета нематериальных активов (форма № НМА - 1). Такой учет должен обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления бухгалтерской отчетности.

8. Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы») применяется счет 05 «Амортизация нематериальных активов».

9. Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

10. Наличие нематериальных активов на предприятии подтверждается инвентаризационными описями и актами инвентаризации нематериальных активов. Инвентаризация нематериальных активов заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них.

Следует отметить, что вопросы методики и организации учета нематериальных активов активно обсуждаются во всем мире. Можно смело сказать, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

Библиографический список литературы

1. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено Приказом Министерства финансов Российской Федерации от 16.10.2000 г. № 91н.

2. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49.

3. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719с.

4. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета / Под ред. Бакаева А.С. – М.: Информационное агентство «ИПБ-БИНФА», 2002. – 435с.

5. Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА - М, 1997.

6. Середа К. Н. Бухгалтерский учет в строительстве / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 448с.

7. Середа Т. П., Середа К. Н. Все основные бухгалтерские проводки / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 432с.

ПРИЛОЖЕНИЕ 1

|

Приложение 2

8-09-2015, 11:51