Срок такой командировки без учета дней временной нетрудоспособности и времени нахождения сотрудника (военнослужащего) в пути к месту командирования и обратно, в том числе в случае командирования в несколько пунктов, может быть продлен. В связи с задержкой командированного в пути по не зависящим от него причинам этот срок продлевается автоматически. При этом факт задержки в пути следования по не зависящим от сотрудника причинам должен быть удостоверен должностными лицами органов внутренних дел на транспорте или военными комендантами гарнизонов, начальниками вокзалов, аэропортов, пристаней, иных организаций общественного транспорта.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места расположения организации или пункта постоянной дислокации воинской части, в которой проходит военную службу (службу) военнослужащий (сотрудник), направляемый в командировку, а днем приезда из командировки - день прибытия транспортного средства в место расположения организации или пункта постоянной дислокации воинской части, в которой проходит военную службу (службу) военнослужащий (сотрудник).

При отправлении транспортного средства до 24.00 включительно днем выезда в командировку считаются текущие сутки, а с 00.00 и позднее - последующие сутки. Аналогично определяется день прибытия военнослужащего (сотрудника) в пункт постоянного места военной службы (службы).

Данные правила определения дня выезда и приезда из командировки полностью совпадают с п.7 Инструкции N 62 и п.4 Постановления N 749.

На сотрудников, находящихся в командировке, распространяется режим служебного времени организации, в которую они командированы.

Если сотрудник специально командирован для выполнения служебного поручения в выходные или нерабочие праздничные дни, компенсация за работу в эти дни или предоставление другого дня отдыха производится в соответствии с законодательством РФ: такая работа оплачивается не менее чем в двойном размере или, по желанию работника, в одинарном размере, но с обязательным предоставлением другого дня отдыха (ст.153 ТК РФ).

Если сотрудник выезжает в командировку в выходной или нерабочие праздничные дни, то по возвращении из командировки ему предоставляется другой день отдыха в установленном порядке (п.8 Инструкции N 62, п.107 Приказа МВД N 780, п.54 Приказа МЧС N 3).

Возмещение расходов, связанных с командировкой . В соответствии со ст.168 ТК РФ в случае направления в командировку работодатель обязан возмещать работнику:

расходы на проезд;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

В настоящее время их размер утвержден Постановлением N 729. Однако некоторым категориям государственных служащих размеры возмещения расходов, связанных с командировкой, установлены подведомственными приказами или различными постановлениями Правительства РФ.

Расходы на проезд. Согласно п.1 Постановления N 729 возмещение расходов на проезд к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, использования в поездах постельных принадлежностей) осуществляется в размере фактических затрат, подтвержденных проездными документами, но не выше стоимости проезда:

железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

воздушным транспортом - в салоне экономичного класса;

автомобильным транспортом - в автотранспортном средстве общего пользования (кроме такси).

При отсутствии проездных документов, подтверждающих произведенные расходы, - в размере минимальной стоимости проезда:

железнодорожным транспортом - в плацкартном вагоне пассажирского поезда;

водным транспортом - в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

автомобильным транспортом - в автобусе общего типа.

При этом сотрудникам МЧС при направлении в командировки возмещаются фактические расходы на проезд к пункту командирования, подтвержденные соответствующими документами, в порядке и пределах, установленных нормативными правовыми актами МЧС, а в случае их отсутствия - в размере, не превышающем установленных норм, на основании выданных транспортными организациями документов, подтверждающих затраты, связанные с перевозкой. На сегодняшний день действует Приказ МЧС России от 06.05.2003 N 236 "Об утверждении Положения о порядке оформления, использования, хранения и обращения с воинскими перевозочными документами в системе МЧС России".

Сотрудникам МВД во время командировки расходы на проезд будут возмещаться в порядке и пределах, установленных Приказом МВД России от 22.08.2003 N 667 "О порядке возмещения расходов, связанных с перевозками, а также оформления, использования, хранения и обращения с воинскими перевозочными документами в системе МВД России", а в случае отсутствия этих документов - в размере, не превышающем установленных норм, на основании выданных транспортными организациями документов, подтверждающих затраты, связанные с перевозкой.

Расходы по найму жилого помещения. В подведомственных приказах государственных служащих сказано: сотрудникам, направленным в служебные командировки, возмещаются фактические расходы по найму жилого помещения (в том числе в случае заключения ими с учетом требований гражданского законодательства и ЖК РФ договоров коммерческого найма), подтвержденные соответствующими документами, в размере, установленном Правительством РФ, то есть Постановлением N 729.

Также в ведомственных приказах сказано, что в случае проживания в жилом помещении, предоставленном по договору коммерческого найма, документами, подтверждающими расходы командируемого по найму жилого помещения, являются договор коммерческого найма, расписка наймодателя в получении денежных средств по договору, ксерокопия паспорта наймодателя. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются сотрудникам при наличии в командировочном удостоверении отметки соответствующих должностных лиц о невозможности предоставления в пунктах служебной командировки жилого помещения бесплатно в размере, установленном Правительством РФ в Постановлении N 729. Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте служебной командировки со дня прибытия командированного в пункт назначения и по день выезда из него.

Согласно п.1 Постановления N 729 расходы по найму жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) возмещаются в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, - 12 руб. в сутки.

Постановление N 729 действует и по настоящее время, однако при возмещении расходов по бронированию и найму жилого помещения при направлении в служебные командировки на территории РФ военнослужащим, сотрудникам органов внутренних дел, учреждений и органов уголовно-исполнительной системы, государственной противопожарной службы по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, сотрудникам органов по контролю за оборотом наркотических и психотропных веществ, таможенных органов и лицам начальствующего состава федеральной фельдъегерской связи необходимо руководствоваться Постановлением Правительства РФ N 467, которое начало действовать с 06.07.2010.

В п.1 указанного Постановления сказано, что при возмещении расходов по найму жилья необходимо применять следующие нормы:

военнослужащим и сотрудникам, имеющим соответственно воинские звания высших офицеров или звания высшего начальствующего состава или занимающим должности, подлежащие замещению высшими офицерами (лицами высшего начальствующего состава), а также полковникам (капитанам 1-го ранга), занимающим командные (руководящие) должности, перечни которых утверждаются руководителями федеральных органов исполнительной власти, в которых проходят военную службу (службу) военнослужащие и сотрудники, - не более стоимости двухкомнатного номера;

остальным военнослужащим и сотрудникам - не более стоимости однокомнатного (одноместного) номера.

При отсутствии подтверждающих документов (в случае непредоставления места в гостинице) расходы по найму жилого помещения возмещаются в размере 30% установленной нормы суточных за каждый день нахождения в служебной командировке.

Кроме этого, согласно п.2 Постановления Правительства РФ N 467 финансовое обеспечение расходов, связанных с наймом помещения, в том числе расходов, превышающих нормы, установленные п.1, осуществляется за счет бюджетных ассигнований на исполнение действующих расходных обязательств, предусмотренных в федеральном бюджете на обеспечение деятельности федеральных органов исполнительной власти, в которых проходят военную службу военнослужащие и сотрудники.

Суточные. Согласно п.36 Приказа МЧС N 3 и п.89 Приказа МВД N 780 суточные выплачиваются за каждый день нахождения в служебной командировке в размерах, устанавливаемых законодательными и нормативными правовыми актами РФ, действующими на момент командирования сотрудника (военнослужащего). На сегодняшний день согласно п.1 Постановления N 729 выплата суточных производится в размере 100 руб. за каждый день нахождения в служебной командировке.

3. Задача

Согласно исходным данным корреспонденция счетов указана в таблице 1:

Таблица 1 - Корреспонденция счетов

| № п/п | Кор. счет | Сумма |

|

| Дт | Кт | ||

| 1 | 60.1 | 51 | 450 |

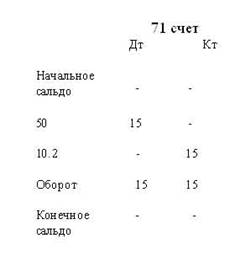

| 2 | 71 | 50 | 15 |

| 3 | 60.3 | 51 | 800 |

| 4 | 60.2 | 51 | 1000 |

| 5 | 10.2 | 60.2 | 670 |

| 6 | 26 | 10.2 | 410 |

| 7 | 10.2 | 71 | 15 |

| 8 | 10.1 | 60.3 | 400 |

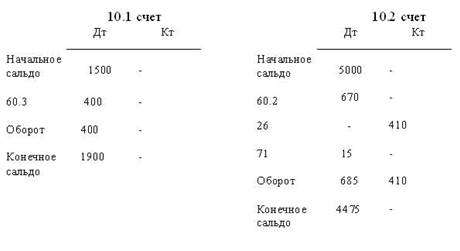

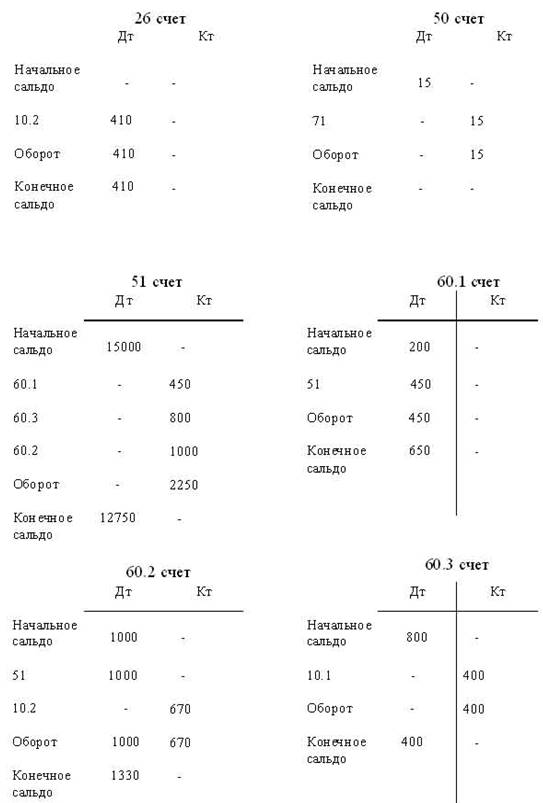

По приведенным счетам: счет 10 "материалы" и счет 60 "расчеты с поставщиками и подрядчиками" выведены субсчета: 10.1 - продукты питания; 10.2 - прочие материальные запасы; 60.1 - расчет с магазином №1 "Москвичка"; 60.2 - расчет с базой №6 "Спецснабсбыт"; 60.3 - расчет с магазином "Универсам".

Проведем анализ счетов.

По счетам аналитического учета выведены остатки, указанные как конечное сальдо: по счету 10.1 - 1900, счету 10.2 - 4475, счету 26 - 410, счету 50-0, счету 51 - 12750, счету 60.1 - 650, счету 60.2 - 1330, счету 60.3 - 400, счету 71 - 0.

Составим оборотную ведомость (таблица 2).

Таблица 2 - Оборотно-сальдовая ведомость

50 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

71 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 15 | - | - | 15 | - | - | |

| оборот | 15 | - | - | 15 | - | - |

51 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

60.1 60.3 60.2 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 15000 | - |

- |

450 800 1000 |

- |

- |

|

| оборот | 15000 | - | - | 2250 | 12750 | - |

10.1 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

60.3 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 1500 | 400 | 1900 | ||||

| оборот | 1500 | - | 400 | - | 1900 | - |

10.2 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

60.2 26 71 |

Дт | Кт | Дт | Кт | Дт | Кт |

5000 |

- |

670 15 |

- 410 |

|||

| оборот | 5000 | - | 685 | 410 | 4475 | - |

26 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

10.2 |

Дт | Кт | Дт | Кт | Дт | Кт |

- |

- | 410 |

- | - |

- |

|

| оборот | - | - | 410 | - | 410 | - |

60.1 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

51 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 200 | - | 450 | - | 650 | - | |

| оборот | 200 | - | 450 | - | 650 | - |

60.2 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

51 10.2 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 1000 | - | 1000 | - 670 |

|||

| оборот | 1000 | - | 1000 | 670 | 1330 | - |

60.3 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

10.1 |

Дт | Кт | Дт | Кт | Дт | Кт |

| 800 | - | - | 400 | - | - | |

| оборот | 800 | - | - | 400 | 400 | - |

71 счет

| Сальдо на начало | Оборот | Сальдо на конец | ||||

50 10.2 |

Дт | Кт | Дт | Кт | Дт | Кт |

- |

- |

15 |

- 15 |

|||

| оборот | - | - | 15 | 15 | - | - |

Библиографический список

1. Бюджетный кодекс Российской Федерации от 31.07.98г. № 145-ФЗ // Информационно - правовая база данных "Консультант - плюс".

2. Захарьин В.Р. Бухгалтерский учет в бюджетных учреждениях / В.Р. Захарьин. - М.: ОМЕГА-Л, 2006. - 328 с.

3. Налоговый кодекс Российской Федерации. Часть 1. - М, 1998.

4. Абрютина М.С. Анализ финансово - экономической деятельности предприятия: Учебно-экономической пособие // М.С. Абрютина. - М: Издательство "Дело и сервис", 2007. - 256с.

5. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2008. - 112с.

6. Данилов Е.Н., Абарникова В.Е., Шипков Л.К. Анализ хозяйственной деятельности в бюджетных и научных учреждениях - М: ФиС, 2006. - 336с

7. Кондраков Н.П. Бухгалтерский учет в бюджетных учреждениях / Н.П. Кондраков, И.И. Кондраков. - М.: Проспект, 2004. - 237 с.

8. Кузина Е.Л. Бухгалтерский учет в бюджетных организациях. - М: Книга сервис, 2007. - 128с.

9. Кузина Е.Л. Бухгалтерский учет в бюджетных организациях. - М: Книга сервис, 2007. - 128с.

10. Панков Д.А., Головкова Е.А., Пашковская Л.В., Анализ хозяйственной деятельности бюджетной организации - М: Новое знание, 2007. - 409с.

11. Поляк Г.Б. Финансы в бюджетных организациях. - М: Вузовский учебник, 2006. - 362с.

8-09-2015, 12:00