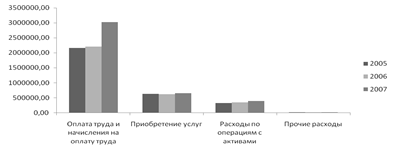

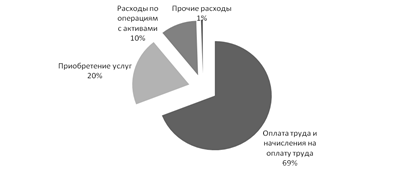

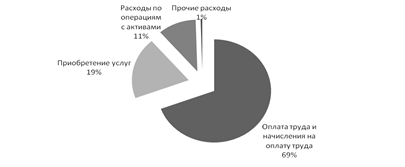

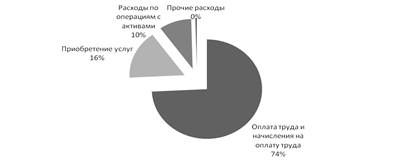

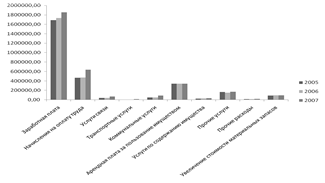

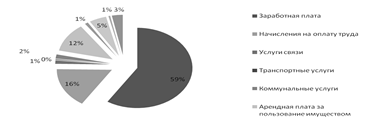

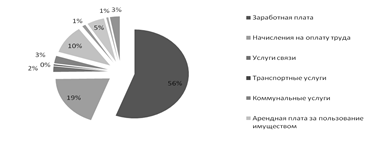

Анализ отчета о финансовых результатах бюджетной деятельности ГУ УПФ РФ представлен в таблице 3.1. Для наглядности динамика видов расходов по бюджетной деятельности отражена на рисунке 3.1. Структура расходов по бюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.2, 3.3, 3.4.

Рис. 3.1. Динамика расходов по бюджетной деятельности ГУ УПФ РФ в 2005-2007 гг.

Рис. 3.2. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2005 г.

Рис. 3.3. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2006 г.

Рис. 3.4. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2007 г.

Из полученной таблицы 3.1 и рисунка 3.1 наблюдаются следующие изменения в динамике расходов ГУ УПФ РФ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006 г. по сравнению с 2005 г. увеличились на 51259,97 руб., что составило 2,38%, в 2007 г. по сравнению с 2006 г. они увеличились на 817901,63 руб., что составило 37,03%. Такой резкий рост вызван тем, что в 2007 году на прочие выплаты в части расходов учтена сумма, равная 537845,69 руб.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 22611,85 руб. или на 11,22%. Если смотреть относительно темпов роста, то в части расходования материальных запасов: 14,22 или 20141,82 руб.

Из полученной таблицы 3.1 и рисунка 3.2 наблюдаются следующие изменения в структуре расходов ГУ УПФ РФ в 2005г.:

· расходы на оплату труда и начисления на оплату труда составляют 69%, прочие расходы -1%,приобретение услуг-20% , расходы по операциям с активами – 10%, в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.3 наблюдаются следующие изменения в структуре расходов ГУ УПФ РФ в 2006г.:

Расходы на оплату труда и начисления на оплату труда составляют 69%, прочие расходы - 1 %,приобретение услуг - 19% , расходы по операциям с активами – 11% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.4 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГУ УПФ РФ в 2007г.:

Расходы на оплату труда и начисления на оплату труда составляют 74%, прочие расходы - 1%, приобретение услуг-16% , расходы по операциям с активами – 10% в общей структуре расходов.

4. Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127) (далее - Отчет об исполнении бюджета) на квартальную и годовую отчетные даты составляется раздельно по бюджетной и внебюджетной деятельности.

Отчет об исполнении бюджета, представляемый распорядителями (получателями) средств федерального бюджета главному распорядителю средств федерального бюджета, должен быть заверен органом, осуществляющим кассовое обслуживание исполнения бюджета.

Отчет об исполнении бюджета главными распорядителями средств федерального бюджета составляется в виде сводной формы в разрезе всех детализированных кодов бюджетной классификации Российской Федерации без отражения группировочных кодов.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В целях реализации положений ст. 25 Федерального закона от 23.12.2004 № 173-ФЗ «О федеральном бюджете на 2005 год» и аналогичных норм федеральных законов о федеральном бюджете на соответствующий финансовый год главные распорядители средств федерального бюджета ежеквартально представляют отчет по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации, по форме отчета об исполнении бюджета.

Анализ отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета ПФ РФ(бюджетные средства) за 2005-2007 гг. представлен в таблицах 4.1 – 4.3. Динамика расходов бюджетных средств представлена на рисунке 4.1. Более подробная структура расходов ГУ УПФ РФ за анализируемый период ( 2005-2007гг.) представлена на рисунках 4.2.,4.3.,4.4.

Рис. 4.1. Динамика расходов бюджетных средств ГУ УПФ РФ в 2005-2007 гг.

Рис. 4.2. Структура расходов бюджетных средств ГУ УПФ РФ в 2005г.

Рис. 4.3. Структура расходов бюджетных средств ГУ УПФ РФ в 2006г.

Рис. 4.4. Структура расходов бюджетных средств ГУ УПФ РФ в 2006г.

Из полученной таблицы 4.2 и рисунка 4.1 наблюдаются следующая динамика расходов ГУ УПФ РФ в 2005-2007гг.:

Заработная плата в рассматриваемом периоде (2005-2007гг) в 2006г. по сравнению с 2005г. увеличилась на 45152,55 руб. или на 2,67%, в 2007г. по сравнению с 2006г. увеличилась на 119100., или на 6,87%.

Начисления на оплату труда в 2006г. по сравнению с 2005г. увеличились на 6107,42 руб., что составило 1,3% , в 2007г. по сравнению с 2006г. на 163719,41 или на 34,52%.

Арендная плата за пользование имуществом осталась неизменной на продолжении всего анализируемого периода.

Расходы по статье прочие услуги в 2006 году уменьшились на 16857,06 руб., но в 2007 году резкое увеличение – 23905,99 руб., или 16,09%.

Более 50% составляет заработная плата в структуре расходов учреждения: в 2005 году – 58%; в 2006 году – 59%; в 2007 году – 56%.

Заключение

Анализ финансовой отчетности является неотъемлемой частью большинства решений, касающихся кредитования, инвестирования и др.

Цель анализа – подробная характеристика имущественного и финансового потенциалов хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта па перспективу.

В данной работе представлен анализ финансовой отчетности ГУ УПФ РФ по Викуловскому району.

В первой главе работы приведены основные сведения об объекте исследования: история создания, внутренняя сфера и внешнее окружение.

Вторая, третья и четвертая главы содержат углубленный анализ финансового состояния учреждения за 2005-2007 гг.

В первой части второй главы произведена общая оценка динамики и структуры статей бухгалтерского баланса, которая показала:

1) Рост имущества предприятия в части бюджетных средств за 3 года на 1384252,28 руб.,

2) Преобладание в структуре активов бюджетных нефинансовых активов (от 99,93% в 2005 г. до 99,97% в 2007 г. – бюджетные нефинансовые активы).

3) В пассиве баланса основную долю занимают финансовый результат – 100%.

Во второй части второй главы курсовой работы проведена оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов.

По результатам проведенной оценки имущественного положения в части бюджетных средств можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля внеоборотных НФА в составе имущества: в 2005г. - 0,980; в 2006г. – 0,982, в 2007г. – 0,984.

Третья глава содержит анализ отчета о финансовых результатах деятельности ГУ УПФ РФ. Произведенный анализ показывает следующие изменения в динамике и структуре расходов по бюджетной деятельности ГУ УПФ РФ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде в 2006 г. по сравнению с 2005 г. увеличились на 45152,55 руб, что составило 2,67%, в 2007 г. по сравнению с 2006 г. они увеличились на 119100,00 руб., что составило 6,87%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

3) Преобладание расходы на оплату труда и начисления на оплату труда в структуре расходов: 58% – в 2005 г., 59% – в 2006 г. 56% – в 2007 г.

В четвертойглаве данной курсовой работы проведен анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств ГУ УПФ РФ. Результаты анализа показывают следующую динамику расходов учреждения в 2005-2007 гг.:

1) Заработная плата в рассматриваемом периоде в 2006 г. по сравнению с 2005 г. увеличились на 45152,55 руб, что составило 2,67%, в 2007 г. по сравнению с 2006 г. они увеличились на 119100,00 руб., что составило 6,87%.

2) Начисления на оплату труда в 2006г. по сравнению с 2005г увеличились на 2869300,00 руб., что составило 13,55% , в 2007г. по сравнению с 2006 г на 4625400,00 или на 56,41%.

3) Наибольшее увеличение доходов от продажи услуг в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005г. увеличились на 51466,58 руб., что составило 15,85%, в 2007г. по сравнению с 2006 прирост на 33089,39 руб., что составило 8,78%.

4) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006 г. по сравнению с 2005 г. увеличились на 37744,01 руб., что составило 34,73%., в 2007г по сравнению с 2006г увеличились на 33247,13 или на (22,71%).

Список использованной литературы

1) Анализ финансовой отчетности: учебник / Л.В. Донцовой. Н.А. Никифорова. – 4-е изд., перераб. и дополн. – М.: Издательство "Дело и сервис", 2006.

2) Бернстайн Л.А. Анализ финансовой отчетности. — М., 2001.

3) Инструкция о порядке составления и представления годовой, квартальной, месячной отчетности об исполнении бюджетов бюджетной системы РФ

4) Учредительные документы и отчетность ГУ УПФ РФ по Викуловскому району

8-09-2015, 12:20