По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин. Например:

N КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины";

N КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию";

По учету торговых операций (общие). Например:

N ТОРГ-1 "Акт о приемке товаров";

N ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей";

По учету торговых операций при продаже товаров в кредит. Например:

N КР-7 "Справка о состоянии расчетов с работниками за товары, проданные в кредит".

По учету торговых операций в комиссионной торговле. Например:

N КОМИС-1 "Перечень товаров, принятых на комиссию";

По учету операций в общественном питании. Например:

N ОП-1 "Калькуляционная карточка";

N ОП-2 "План-меню";

По учету кассовых операций

Постановлением Госкомстата России от 18 августа 1998 г. N 88[12] утверждены формы (введены в действие с 1 января 1999 г.).Например:

N КО-1 "Приходный кассовый ордер";

N КО-2 "Расходный кассовый ордер";

N КО-3 "Журнал регистрации приходных и расходных кассовых документов";

N КО-4 "Кассовая книга";

Постановлением Госкомстата России от 1 августа 2001 г. N 55[13] утверждена форма N АО-1 "Авансовый отчет" (введена в действие с 1 января 2002 г.).

По учету результатов инвентаризации. Например:

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

Постановлением Госкомстата России от 27 марта 2000 г. N 26 [14] утверждена унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией" (введена в действие с 1 января 2001 г.).

По учету работы строительных машин и механизмов. Например:

N ЭСМ-1 "Рапорт о работе башенного крана";

N ЭСМ-2 "Путевой лист строительной машины";

По учету работ в автомобильном транспорте: Например:

N 3 "Путевой лист легкового автомобиля";

N 3 спец. "Путевой лист специального автомобиля";

N 1-Т "Товарно-транспортная накладная".

По учету основных средств.

Постановлением Госкомстата России от 21 января 2003 г. N 7[15] утверждены формы (срок введения в действие не указан). Например:

N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)";

N ОС-1а "Акт о приеме-передаче здания (сооружения)";

N ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)";

N ОС-2 "Накладная на внутреннее перемещение объектов основных средств";

По учету нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, а также работ в капитальном строительстве.

Постановлением Госкомстата России от 30 октября 1997 г. N 71а утверждены формы (введены в действие с 1 ноября 1997 г.).

По учету нематериальных активов:

N НМА-1 "Карточка учета нематериальных активов".

По учету материалов. Например:

N М-2 "Доверенность";

N М-4 "Приходный ордер";

N М-7 "Акт о приемке материалов";

N М-11 "Требование-накладная";

N М-17 "Карточка учета материалов";

По учету малоценных и быстроизнашивающихся предметов. Например:

N МБ-2 "Карточка учета малоценных и быстроизнашивающихся предметов";

По учету работ в капитальном строительстве. Например:

N КС-6 "Общий журнал работ";

2. Организация документооборота в бухгалтерском учете

2.1. Система документооборота первичных учётных документов

Документооборот – это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

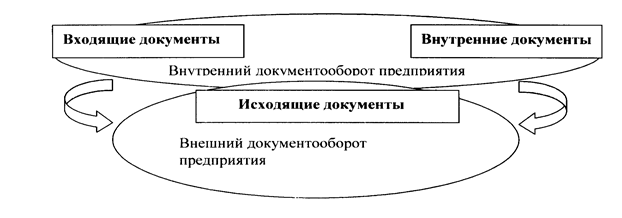

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 2. 1).[16]

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

Рис. 2.1. Документооборот предприятия.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1) составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4) обработка документа в бухгалтерии:

• таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

• группировка — подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

• котировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Требования главного бухгалтера к порядку оформления операции и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений обязательны для всех подразделений и служб организации.

Пунктом 3 статьи 9 закона «О бухгалтерском учёте» установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Минфина России).

Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.[17]

2.2. Документооборот первичных документов в организациях различной формы собственности

Пункт 14 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н, содержит следующие положения о первичных учетных документах:

для ведения бухгалтерского учета в учреждении применяются разработанные с учетом специфики их деятельности формы класса 05 "Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций" Общероссийского классификатора управленческой документации (ОКУД) согласно приложению 1 к Инструкции и отдельные формы первичных учетных документов класса 03 ОКУД "Унифицированная система первичной учетной документации";

все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания;

поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей);

первичные учетные документы для придания им юридической силы должны иметь следующие реквизиты: наименование документа (формы); код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций);

в зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т.п.), не нарушающие требований нормативных правовых актов и методических документов по бухгалтерскому учету;

за достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных учетных документов несут ответственность лица, создавшие и подписавшие эти документы;

в документах на приобретение материальных ценностей должна быть расписка материально ответственного лица в получении этих ценностей, а в документах, подтверждающих факт выполнения работы, - подписи о принятии результата работы ответственными (уполномоченными) лицами;

записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, пастой шариковой ручки, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются;

в первичных учетных документах (как в текстовой части, так и цифровых данных) подчистки и неоговоренные исправления не допускаются;

исправление ошибки в первичном учетном документе должно быть оговорено надписью: "Исправлено" и подтверждено подписями лиц, подписавших документ, с указанием даты исправления;

в кассовых и банковских документах исправления не допускаются.

Как установлено п. 4.4 указания Банка России от 16 января 2004 г. N 1375-У "О правилах составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации"[18] , все отчетные данные, представляемые кредитными организациями в Банк России, должны быть сформированы на основе первичных учетных документов, составляемых в соответствии с Положением Банка России от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", а также иных документов, предусмотренных законодательством Российской Федерации и нормативными актами Банка России.

Согласно п. 1.3 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, подлежат обязательному утверждению руководителем кредитной организации формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым не предусмотрены в альбомах Госкомстата России типовые формы первичных учетных документов.

В пункте 1.4 Порядка учета основных средств, нематериальных активов, материальных запасов (приложение 10 к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации) воспроизведены положения п. 1 комментируемой статьи, а также установлено, что оформление первичных документов производится в соответствии с требованиями Федерального закона "О бухгалтерском учете".

Центральным банком РФ утверждено Положение от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (в ред. указания Банка России от 3 марта 2003 г. N 1256-У)[19] , в котором наряду с прочим определены форматы, порядок заполнения и оформления используемых расчетных документов. Так, в приложениях к названному Положению приведены следующие формы:

N 0401060 - платежное поручение;

N 0401063 - аккредитив;

N 0401061 - платежное требование;

N 0401071 - инкассовое поручение;

N 0401066 - платежный ордер;

N 0401065 - реестр счетов;

N 0401014 - реестр переданных на инкассо расчетных документов;

N 0401004 - заявление об акцепте, отказе от акцепта.

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Первичные учётные документы" можно сделать ряд выводов:

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет.

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Разработать детальные инструкции конкретным исполнителям (в виде должностных инструкций, выписок из графиков документооборота и проч.) о порядке осуществления выполнения ими своих должностных обязанностей, в частности о порядке и сроках сбора первичных данных, о порядке и сроках регистрации данных на носителе.

2. Целесообразно использовать систему поощрений и наказаний за надлежащее исполнение исполнителями своих обязанностей.

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Использовать на всех участках учета только унифицированные формы документации.

5. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

6. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

7. Осуществлять обучение работников правилам ведения первичной документации.

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами.

9. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. На практике это можно сделать, издав распоряжение главного бухгалтера для каждого подразделения организации, сотрудничающего со сторонними фирмами либо имеющего дело с поступающими документами, в котором должны быть прописаны:

- Комплектность документов по конкретным хозяйственным операциям.

- Качество документации (правильность оформления документов).

- Сроки представления документации.

Глоссарий

Бухгалтерский учет |

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

| Простая форма ведения бухгалтерского учёта | Форма ведения бухгалтерского учета, применяемая малыми предприятиями, при которой регистрация первичной документации производится в одном бухгалтерском регистре - Книге (журнале) учета хозяйственных операций |

| Учетная политика | Совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности, необходимых для достижения целей и решения задач организации |

| Счет-фактура | Документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещению |

| Платежное поручение | Распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке |

| Платежное требование | Расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк |

Первый уровень документов по бухгалтерскому учету |

Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета |

| Второй уровень документов по бухгалтерскому учету | Положения по бухгалтерскому учету |

| Третий уровень документов по бухгалтерскому учету | Методические указания, инструкции, рекомендации и иные аналогичные им документы |

Четвертый уровень документов по бухгалтерскому учету |

Рабочие документы конкретной организации |

Библиографический список литературы

1. Федеральный закон «О бухгалтерском учете» от 21ноября 1996г. № 129-ФЗ (в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ).

2. Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"// СЗ РФ. 1997. N 28. Ст. 3448.

3. Письмо Минфина РФ от 01.08.2001 N 16-00-14/364 "Об утверждении альбомов унифицированных форм первичной учетной документации"

4. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н ( в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

5. Постановление Госкомстата России от 30.10.97г. №71а. " Об утверждении Альбома новых унифицированных форм первичной учетной документации.

6. Борисов А.Н. "Комментарий к Федеральному закону "О бухгалтерском учете". - М.: Юстицинформ, 2005.

7. Бухгалтерский (финансовый) учет-учебник для вузов/ Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2004.

8. Кирьянова З.В. Теория бухгалтерского учета. - М.: Финансы

8-09-2015, 12:32