Чем больше продуктов производит фирма, тем больше будет центров ответственности, тем сложнее становится управление экономикой всей организации. Однако, деление фирмы на центры прибыли/затрат и т.д. можно скорее назвать условным, ибо на практике границы между ними достаточно размыты. Чаще всего в компании существуют профит центры и один-два центра расходов [2,135].

Выделение центров ответственности позволяет:

• Сократить время, необходимое для принятия решений, а значит повысить скорость реагирования на потребности клиентов.

• Вести точный учет затрат по продуктам и процессам.

• Учитывать доходы. (Каждый центр знает, сколько он заработал денег).

• Оценить результаты деятельности подразделений, т.е. насколько эффективно работают все бизнес-единицы.

Выделение центров ответственности требует:

1. Создания системы финансового планирования - утверждения формы внутрифирменной отчетности, совершенствования бухгалтерского учета.

2. Психологической и профессиональной подготовки персонала. Во-первых, люди должны понимать, что они делают и какое значение имеет их работа для всей фирмы. А, во-вторых, они должны быть способны "расти и развиваться" вместе с организацией.

3. Установки новой информационной системы. Необходимо кардинальное изменение всей системы информационного менеджмента организации: принципиально новым становится не только объем информации, но ее содержание и пользователи.

Важно отметить, что система центра ответственности строится на основе существующей организационной структуры, но не обязательно полностью совпадает с ней [1,380].

4. Контроль за трансфертным ценообразованием в целях налогообложения

Статья 40 Налогового кодекса РФ регламентирует процедуру осуществления налоговым органом контроля цены сделки для целей налогообложения. Сегодня применение норм этой статьи вызывает много вопросов, как со стороны налогоплательщиков, так и со стороны правоприменяющих государственных органов. В статье освещены наиболее вероятные перспективы совершенствования подходов к контролю за трансфертным ценообразованием.

В соответствии с концептуальным подходом, определенным Основными направлениями налоговой политики на 2008–2010гг., Министерство финансов РФ разработало и представило в Правительство РФ законопроект, который предусматривает внесение в Налоговый кодекс изменений, направленных на совершенствование правового регулирования общественных отношений в сфере налогового контроля за правильностью исчисления и полнотой уплаты налогов.

Данный законопроект направлен на предотвращение тех способов минимизации налогов, в основе которых лежит использование в сделке цены, отклоняющейся от цены, которая была бы применена независимыми лицами, не связанными отношениями участия в капитале, общего контроля либо иными отношениями, позволяющими оказывать влияние на экономические результаты и (или) условия и результаты сделок.

Основной целью законопроекта является упорядочение и повышение эффективности налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования, уточнение перечня взаимозависимых лиц и совершенствование основ определения соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам для целей налогообложения [23].

Принимая во внимание самостоятельность, значимость и объемность предмета правового регулирования, предлагается признать утратившими силу ст. 20 и 40 Налогового кодекса и одновременно дополнить ч.1 разделом, регулирующим соответствующие правоотношения и определяющим для целей налогообложения общие положения о взаимозависимых лицах и контролируемых сделках, а также о признании соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам. В состав названного раздела предполагается включить шесть глав, которыми определяются:

1) взаимозависимые лица, а также порядок определения доли участия одной организации в другой организации или физического лица в организации;

2) общие положения о ценах, а также перечень источников информации, используемой при определении соответствия цены контролируемой сделки регулируемым или рыночным ценам;

3) методы, применяемые при определении соответствия цены контролируемой сделки рыночным ценам;

4) перечень контролируемых сделок, а также порядок обоснования цен и декларирования в налоговые органы о совершенных налогоплательщиком контролируемых сделках;

5) порядок взимания налогов исходя из оценки результатов контролируемых сделок на основе регулируемых или рыночных цен;

6) общие положения о заключаемых между налоговыми органами и налогоплательщиками соглашениях о ценообразовании.

Законопроектом предусмотрено внесение в Налоговый кодекс изменений в части полномочий налоговых органов по осуществлению контроля за полнотой исчисления и уплаты налогов с учетом фактора ценообразования и распространение на исчерпывающий перечень контролируемых сделок:

1) сделок, стороной которых является налогоплательщик, состоящий на налоговом учете в субъекте РФ, где установлена пониженная ставка налога на прибыль организаций;

2) некоторых внешнеторговых сделок, предметом которых являются товары мировой биржевой торговли, входящие в состав следующих товарных групп: нефть и нефтепродукты, черные металлы, цветные металлы, драгоценные металлы, драгоценные камни (по перечню таких товаров, утверждаемому Минэкономразвития России);

3) сделок с резидентами юрисдикций с пониженным налогообложением и иностранных государств (территорий, находящихся под юрисдикцией иностранных государств), не предоставляющих Российской Федерации информации о налогоплательщиках, которые зарегистрированы в этих государствах (на этих территориях), и/или об уплате налогов и сборов (по перечню иностранных государств и территорий, утверждаемому Минфином России) [21].

Законопроект уточняет определение рыночной цены при сохранении действующего принципа, согласно которому для целей налогообложения принимается цена, примененная сторонами сделки, если иное не предусмотрено Налоговым кодексом. Пока не доказано обратное, считается, что эта цена соответствует рыночной.

Рыночной ценой для целей налогообложения предлагается признать цену, которая находится в пределах установленного Налоговым кодексом интервала цен по сделкам с идентичными (а при их отсутствии - однородными) товарами (работами, услугами), которые совершены в сопоставимых экономических (коммерческих) условиях лицами, не являющимися взаимозависимыми. При выявлении интервала рыночных цен учитывается особенность используемого метода определения соответствия цены сделки рыночным ценам. Цена, примененная в конкретной контролируемой сделке, не должна учитываться при формировании такого интервала.

Выбор и использование методов определения соответствия цены сделки рыночным ценам являются одними из наиболее сложных пунктов в практике применения налогового законодательства и противодействия трансфертному ценообразованию, влекущему минимизацию налогов. Требуется уточнить правила, в соответствии с которыми из множества цен сделок выбираются значения рыночных цен, используемых налоговыми органами при принятии решений о доначислении налога. Налоговый орган вправе принять такое решение в случае, если фактическая цена сделки не соответствует расчетному интервалу, составляющему две центральных квартили интервала рыночных цен. Таким образом, предлагается исключить случайные экстремальные точки, которые по каким-либо причинам были учтены при оценке данного интервала.

Предлагаемая конструкция позволит повысить эффективность налогового контроля, а также оптимизировать издержки как налогоплательщиков по исполнению законодательства, так и налоговых органов.

В законопроекте перечень методов определения соответствия цены сделки рыночным ценам дополняется методом цены реализации продукта переработки (вторичного продукта), методом сопоставимой рентабельности и методом распределения прибыли; кроме того, уточняется содержание используемых в настоящее время методов определения рыночной цены.

Для целей налогообложения может быть использован любой (за некоторым исключением) метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволит наиболее обоснованно определить соответствие цены сделки рыночным ценам. При этом метод сопоставимых рыночных цен признается приоритетным. Состав, описание и предусмотренный законопроектом порядок использования методов определения соответствия цен сделок рыночным ценам в целом согласуются с международными правилами.

Кроме того, предусматривается разработка и утверждение Минфином России методических указаний о порядке определения соответствия цены сделки рыночным ценам для целей налогообложения [23].

Законопроект расширяет перечень источников информации, используемой для определения соответствия цены сделки рыночным ценам, в частности за счет включения:

1) сведений о биржевых ценах и котировках мировых бирж– для товаров, являющихся предметом мировой биржевой торговли;

2) таможенной статистики внешней торговли Российской Федерации, публикуемой ФТС России;

3) данных о ценах (пределах колебаний цен) и биржевых котировках, содержащихся в официальных источниках информации уполномоченных органов государственной власти и органов местного самоуправления в соответствии с законодательством Российской Федерации, субъектов РФ и муниципальными правовыми актами;

4) информации о ценах (пределах колебаний цен), биржевых котировках по совершенным сделкам, содержащихся в опубликованных и/или общедоступных изданиях и информационных системах;

5) сведений о рыночной стоимости объектов оценки, которая установлена в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации [18].

В законопроекте установлен перечень документов и сведений, которые налогоплательщики представляют налоговым органам и которые обосновывают соответствие цен, применяемых в контролируемых сделках, рыночным. Сведения, указанные в таком перечне, соответствуют информации, используемой в международной практике.

Если налогоплательщик совершает несколько однотипных сделок, документы должны считаться подготовленными при условии содержания данных в отношении всех однотипных сделок, а не каждой из них. При этом главной задачей является обоснование цены сделки в соответствии с предлагаемым алгоритмом определения рыночной цены, на основе установленного Налоговым кодексом метода. Указанным алгоритмом обоснования рыночной цены сделки фактически будут пользоваться как налогоплательщики, так и налоговые органы.

В случаях доначисления налогов нецелесообразно привлечение к предусмотренной Налоговым кодексом ответственности за совершение налоговых правонарушений налогоплательщиков, которые представили документы, обосновывающие рыночный характер фактических цен сделок с взаимозависимыми лицами.

Законопроектом вводится обязанность налогоплательщика представлять в налоговые органы сведения о совершенных в налоговом периоде контролируемых сделках, если сумма доходов или расходов от всех контролируемых сделок, заключенных в течение календарного года с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки), превышает 100 млн. руб. Предполагается, что такая информация должна указываться в приложениях к налоговым декларациям по налогу на прибыль организаций, налогу на доходы физических лиц, а также к налоговым декларациям, подлежащим представлению в налоговые органы при применении специальных налоговых режимов.

Описанный порядок будет способствовать формализации данных о событиях и операциях, которые являются предметом контроля за применением трансфертного ценообразования в целях минимизации налогов, а также улучшению финансовой дисциплины.

В законопроекте предусматривается возможность заключения между налогоплательщиками и налоговыми органами предварительных соглашений о ценообразовании для целей налогообложения. Институт соглашений о ценообразовании широко используется в международной практике и позволяет взаимосвязанным лицам до совершения контролируемых сделок подписать с налоговыми органами соглашения, в которых фиксируются методы определения соответствия цен сделок рыночным ценам. Выполнение условий такого соглашения и применение предусмотренной им цены в контролируемой сделке не должно повлечь дополнительных оценок налоговыми органами результатов этой сделки и доначисления налогов по ней [23].

Учитывая международную практику подготовки и заключения таких соглашений на платной основе, за рассмотрение заявления налогоплательщика о заключении соглашения о ценообразовании устанавливается государственная пошлина. Вместе с тем внедрение соглашений о ценообразовании необходимо лишь по мере накопления налогоплательщиками, налоговыми и судебными органами опыта применения новых положений Налогового кодекса о трансфертном ценообразовании, а также при условии подготовки работников налоговых органов соответствующей специализации.

Законопроектом устанавливается ответственность за неправомерное непредставление сведений налогоплательщиком в установленный срок или представление недостоверных сведений о контролируемых сделках, совершенных в налоговом периоде с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки). Предлагается также ввести санкции за нарушение налогоплательщиком условий соглашения о ценообразовании, повлекшее несоблюдение установленного Налоговым кодексом порядка применения цен для целей налогообложения [21].

5. Международные методы трансфертного ценообразования

Российское налоговое законодательство не содержит норм, предписывающих, какую цену использовать для целей налогообложения в случаях, когда цена сделки подпадает под налоговый контроль. Налогоплательщик в принципе может реализовать товар по удобной для него цене. Налоговый кодекс не обязывает его использовать рыночную или какую-либо другую цену. Пересчитывать же для целей налогообложения "неправильную" цену по сделке - это прерогатива налоговых органов.

В странах - участницах Организации экономического сотрудничества и развития (ОЭСР), а также в некоторых других государствах действует иной порядок. Там законодатель обязал налогоплательщиков составлять специальный расчет цены по сделкам, которые могут подпасть под налоговый контроль. На первый взгляд, кажется, что это только усложняет ситуацию. Однако практика говорит об обратном. Как правило, все возникающие разногласия между налогоплательщиком и налоговым органом по вопросу цены по контролируемым сделкам разрешаются путем переговоров. Арбитражные суды этих стран рассматривают лишь единичные споры по этому поводу [17,25].

Основная концепция рекомендаций ОЭСР относительно трансфертного ценообразования состоит в том, что цены в контролируемых сделках между взаимозависимыми лицами должны устанавливаться по принципу "вытянутой руки". Однако на практике достичь этого иногда бывает не просто.

В основном трудности связаны с самим понятием "вытянутой руки". В теории цены, образованные в соответствии с этим принципом, - это цены, которые являются результатом переговоров между двумя невзаимозависимыми сторонами. В реальности же цены, достигнутые в результате переговоров, испытывают влияние различных факторов, которое не всегда поддается измерению.

Например, два покупателя приобретают два идентичных автомобиля в один и тот же день у одного и того же дилера. Один из них платит полную цену в 10 000 долларов, тогда как другому удается снизить цену, сославшись на условия другого дилера, или благодаря членству в клубе покупателей, или более умелому ведению переговоров. И хотя обе цены различаются между собой, они - результат переговоров в соответствии с принципом "вытянутой руки" между невзаимозависимыми сторонами.

Из приведенного примера видно, что вряд ли можно однозначно определить цены в соответствии с принципом "вытянутой руки". Для решения подобных ситуаций существуют различные методы трансфертного ценообразования, которые можно использовать при установлении цен между взаимозависимыми компаниями [17,28].

Согласно Руководству ОЭСР по трансфертному ценообразованию 1995 года все методы можно разделить на две группы:

1)методы, основанные на анализе сделки;

2)методы, основанные на анализе прибыли.

Здесь стоит обратить внимание на такой важный момент. Большинство иностранных государств, учитывая рекомендации ОЭСР, отказались от строго установленной иерархии приоритетности использования различных методов. Например, в разделе 482 Кодекса внутренних доходов США прямо закреплен принцип гибкого подхода к выбору метода. Такая позиция объясняется тем, что трансфертному ценообразованию присуща неопределенность в отношении выбора наиболее точного метода расчета цены. Это связано с большим многообразием фактических данных, отличающих каждую операцию с трансфертными ценами. Такая неопределенность может быть снижена благодаря выбору метода ценообразования, который с высокой степенью вероятности даст надежные результаты.

С учетом этого в нормативных инструкциях законодательства США дается объяснение правила наилучшего метода. Наилучшим методом установления трансфертной цены считается метод, который обеспечивает наиболее точное определение результата в соответствии с принципом "вытянутой руки". Налогоплательщик, равно как и налоговый орган, вправе использовать тот метод, который, по их мнению, лучше подходит для конкретной ситуации [22].

Международный опыт, нашедший свое отражение в Методических рекомендациях ОЭСР по трансфертному ценообразованию, принимает за основу три метода, основанных на анализе сделки:

1)метод сопоставимой неконтролируемой цены;

2)метод цены последующей реализации;

3)метод "издержки плюс".

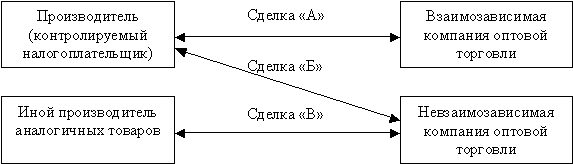

Ключевую роль во всех этих методах играют так называемые сопоставимые сделки по принципу "вытянутой руки". Их можно объединить в две группы: внутренние и внешние (см. схему).

Схема. Внутренние и внешние сопоставимые сделки

Сделка "А" - это контролируемая сделка налогоплательщика. Если выявлена его сделка с невзаимозависимой компанией (сделка "Б"), которая является сопоставимой по отношению к сделке "А", тогда эта сделка является внутренней сопоставимой сделкой. Сделки, сопоставимые со сделкой между рассматриваемыми компаниями, в которых не участвует налогоплательщик (сделка "В"), называются внешними сопоставимыми сделками.

Суть метода сопоставимой неконтролируемой цены этого метода заключается в том, что цена товаров по контролируемой сделке сравнивается с ценой аналогичных товаров по сопоставимым сделкам (как внутренним, так и внешним). Применить его на практике не так просто, как может показаться на первый взгляд.

Дело в том, что метод сопоставимой неконтролируемой цены нельзя применять автоматически, без оценки схожести экономических обстоятельств, в которых осуществляется контролируемая и неконтролируемая сделка. Такая оценка производится с учетом факторов сопоставимости, которые определены в Методических рекомендациях ОЭСР по трансфертному ценообразованию. В частности, анализируются:

-характеристика имущества или услуг (форма сделки, тип имущества, срок действия и уровень защиты и т. д.);

-договорные условия, определяющие распределение рисков и выгод между сторонами;

-экономические обстоятельства, определяющие сделку (географическое местоположение, размер рынков, уровень конкуренции на рынках, характер и сфера применения государственного регулирования рынка, дата и срок действия сделки и др.);

-стратегия хозяйственного развития. Этот критерий учитывает такие аспекты, как разработка новых видов продукции, уровень диверсификации и устранение риска [15,41].

С учетом выявленных различий между контролируемой и потенциально сопоставимой сделкой скорректированная цена последней может быть принята в качестве искомой цены по контролируемой сделке.

Метод цены последующей реализации заключается в том, что используется цена, по которой товар, приобретенный у взаимозависимого поставщика, перепродается невзаимозависимому покупателю. Цена перепродажи товара уменьшается на величину валовой маржи при перепродаже.

Для получения величины маржи используются данные по сопоставимым сделкам. Остаток от вычитания маржи после соответствующих корректировок на другие затраты, связанные с приобретением товара (например, расходы на уплату таможенных пошлин), может считаться стоимостью товара на открытом рынке при соблюдении нормальных коммерческих условий.

Метод цены последующей реализации используется вместо метода сопоставимой неконтролируемой цены, если отсутствуют необходимые данные по сопоставимым сделкам. Он может применяться и тогда, когда различия между контролируемой и сопоставимыми сделками оказывают несомненное влияние на их цены и это влияние сложно измерить.

Метод "издержки плюс" (иногда его еще называют затратным) основан на определении затрат поставщика товаров в контролируемой сделке. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и реализацию товаров, затраты на транспортировку, хранение, страхование и т. д.

Чтобы получить цену реализации, к себестоимости товара прибавляется надбавка. Надбавкой является коэффициент рентабельности, то есть норма прибыли, обычная для данной сферы деятельности.

Рассмотренные выше методы

8-09-2015, 12:39