Совокупный доход предприятия образует совокупная экономическая выгода отчетного периода, выражающаяся в увеличении ее активов или уменьшение обязательств. Согласно ПБУ 9/99 доходы организации в зависимости от характера, условий получения и направлений деятельности подразделяются на следующие виды:

1) Доходы от обычных видов деятельности (вид деятельности на которой организация специализируется), которые представляют собой выручку от продажи продукции, оказания услуг, выполнения работ:

Доходы от реализации продукции 170* 575 = 97 750

Доход (выручка) от продаж = 97 750 * 0,1525 = 14906,87

Доход от выпушенной продукций 97 750 - 14906,87 = 82843,125

2) Прочие доходы, в состав которых входят:

а) операционные доходы, извлекаемые фирмой из право обладания активами, либо доходы от реализации принадлежащих ей активов (сдача оборудования в аренду, продажа основных средств, проценты за пользование денежными средствами фирмы, либо прибыль, получаемая в результате совместной деятельности и т.д.);

б) внереализационные доходы, получение которых не обусловлено непосредственно целью создания организации (активы, полученные безвозмездно, курсовая разница и т.д.);

в) чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария и как следствие, страховое возмещение и т.д.).

Операционный доходы = 1450 – 221,125 = 1228,875

Бухгалтерский стандарт ПБУ 10/99 определяет совокупные расходы организации как уменьшение ее экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновение обязательств, приводящих к уменьшению капитала этой организации. Расходы организации согласно бухгалтерскому стандарту, также подразделяется на:

1) Расходы по обычным видам деятельности (вид деятельности на которой организация специализируется), которые представляют собой расходы, связанные с изготовлением и продажей продукции оказанием услуг, выполнением работ (себестоимость проданных товаров, работ, услуг);

-Расходы на материалы и полуфабрикаты 51000

-Расходы на оплату труда персонала предприятия 5200

Себестоимость продукций = 51000 – 5200 +2680 + 230 +237 = 59347

Валовая прибыль = 82843,125 – 59 347 = 23496,125

Прибыль убыток от продаж = 23496,125 – 9800 = 13696,125

2) Прочие расходы, в состав которых входят:

а) операционные расходы, связанные с продажей, выбытием и прочим списанием амортизируемого имущества (остаточная стоимость амортизируемого имущества на балансе предприятия; проценты, уплачиваемые предприятием за предоставление ей в пользование денежных средств и т.д.);

б) внереализационные расходы (штрафы, пени, неустойки за нарушение условий договора, возмещение убытков причиненных предприятием, курсовая разница и т.д.);

в) чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария и т.д.).

Валовая прибыль = 82843,125 – 59 347 = 23496,125

Прибыль убыток от продаж = 23496,125 – 9800 = 13696,125

Балансовая стоимость 2460 * 12,5% = 307,5 (1/8*100 = 12,5)

Операционный расходы = 384,375 + 990 = 1274,375

Амортизационный отчисления = 307,5 * 1,25 = 384,375

3. Расчет прибыли предприятия за период в целях уплаты налогов

При определении финансового результата прибыли) для целей налогообложения фирма должна руководствоваться налоговым законодательством и вести систем) налогового чета доходов и расходов в соответствии с требованиями Налогового кодекса РФ глава 25).

Дело в том, отдельные виды расходов, несмотря на их связь с процессом производства и реализации продукции (работ, услуг), могут быть учтены как расходы для целей налогообложения только в пределах установленных лимитов, норм и нормативов. Одними из основных расходов предприятия, в отношении которых действует принцип лимитируемости являются следующие:

командировочные расходы (оплата проживания в гостинице, суточные на питание). Эти расходы включаются в себестоимость продукции дляцелей налогообложения в пределах норм, установленных постановлением Правительства РФ.

расходы на выплату процентов по кредитам «предельная величина процентов. Признаваемых расходом принимается равной ставке финансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях). Ставка рефинансирования, в целях выполнения расчетов, принята равной 11%;

представительские расходы, связанные официальным приемом и (или) обслуживанием представителей других организаций (расходы на проведение официальных обедов, ужинов, оплата услуг переводчиков, буфетное обслуживание). В налоговую себестоимость представительские расходы могут 6ыть отнесены в размере, не превышающем 4% от суммарных расходов на оплату труда за отчетный период.

Необходимо рассчитать прибыль в целях налогообложения за рассматриваемый период. Принятая продолжительность расчетного периода (один год) совпадает с налоговым периодом по налогу на прибыль предприятий, по окончании которого определяется налоговая база (расчет прибыли в целях налогообложения» и исчисляется сунна налога.

Прибыль до налогообложения = 13696,125 + 1228,875 – 350 – 1374,375 = 13200,625

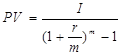

Расчеты, связанные с определением расходов на выплату процентов по кредитом, учитываемых в соответствии с налоговым подходом, проводятся при следующем допущении: за отрезок времени равный расчетному периоду (один год) на сумму долга (задолженность предприятия по кредиту) проценты начисляются m - раз и выплачиваются один раз в конце этого периода. При сделанных допущениях сумма задолженности предприятия по кредиту на начало расчетного периода (PV) определяется из следующей формулы:

где I – фактическая величина процентов начисленных за рассматриваемый период;

r - ставка процентов за кредит (% - годовых, по исходным данным);

m – количество начисления процентов в течении расчетного периода

На основе рассчитанной суммы задолженности по кредиту на начало расчетного периода (PV), определяется абсолютная величина процентных платежей относимых на расходы в соответствии с налоговым подходом. Расчет ведется, но следующей формуле:

Iw = PV* 1,1 * g

где, 1wпроценты, учитываемые в качестве расходов в налоговом подходе;

g- ставка рефинансирования ЦБ РФ (принята равной 11%).

Iw = 37,270 * 1,1 * 11 = 450,974

Налоговым кодексом РФ введена единая ставка налога на прибыль предприятий в размере 24% для российских организаций всех отраслей экономики. Другие ставки предусмотрены только по отдельным видам доходов и операций, а также для иностранных организаций.

Представительские расходы

= ![]()

Налогооблагаемая база = 13200,625 + 450,974 + 208 + 237 = 14096,6

Налог на прибыль = 14096,6 * 0,24 = 3383,184

Прибыль убыток от обычной деятельности = 13200,625 – 3383,184 = 9817,441

Чистая прибыль = 9817, 441 + 60 = 9877,441

Прибыль к распределению = 9877,441 – 330 = 9547,441

4. Расчет экономической прибыли предприятия за период

С точки зрения экономической науки любое предприятие при осуществлении своей деятельности пользуется ресурсами двух видов, внешними и внутренними. Внешние ресурсы (явные затраты) определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, рабочей силы и т.д.). Внутренние ресурсы (неявные затраты) - это все то, что принадлежит самой фирме и используется ею для организации своей деятельности (помещения, оборудование, земля, денежные средства владельца фирмы нею предпринимательские способности).

Иными словами, с точки зрения экономической науки общие расходы предприятия включают расходы на приобретение ресурсов всех видов (внешние и внутренние), которые фирма собрала воедино и использовала для организации производства, включая и собственность самой фирмы, и предпринимательские способности ее владельца.

Таким образом, можно отмстить различие во взглядах на затраты между экономистами, бухгалтерами и налоговыми службами государства.

Различные подходы к определению затрат предполагают и различные концепции прибыли.

Экономическая прибыль - это разность между чистой прибылью предприятия рассчитанной в соответствии со стандартами бухгалтерского учета (определена выше) и его неявными затратами.

Неявные затраты определяются как сумма альтернативной стоимости использования собственного капитала предприятия и альтернативной стоимости предпринимательских способностей (нормальной прибыли).

Опираясь на различное понимание прибыли экономистами и бухгалтерами, мы можем прийти к различным выводам относительно положения дел на предприятии и перспектив ее развития. А это проблемы, немаловажные для любого владельца предприятия или ее управлявшего.

Наличие у предприятия бухгалтерской прибыли еще не говорит о том, каковы ее шансы на успешное развитие в будущем. Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя (учредителя предприятия и его хозяина). Иесли нормальная прибыль будет полностью потреблена для личных нужд, то у предприятия не останется собственных денежных средств для развития. А значит, перспективы развития предприятия станут весьма сомнительными.

Если предприятие имеет экономическую прибыль, то это уже серьезный признак се благополучия и перспективности, так как это значит, что она работает настолько хорошо, что прибыли хватает и на удовлетворение требований собственника и на покрытие расходов, на дальнейшее развитие. А чем больше средств вкладывается в развитие предприятия и чем рациональнее они расходуются, тем больше его шансы победить конкурентов.

Расчет экономической прибыли осуществляется я основном для внутрифирменных целей, и позволяет руководству предприятия определить шансы на успешное развитие в будущем. Именно экономическая, а не бухгалтерская и другие виды прибыли, служить критерием успеха функционирования предприятия, эффективности использования им имеющихся ресурсов. Наличие или отсутствие экономической прибыли является для руководства предприятий стимулом привлечения дополнительных ресурсов (расширение производств) или соответственно перетока их в другие сферы использования (перепрофилирование предприятия).

Необходимо отмстить, что в ряде случаев дать своевременную и точную оценку неявных затрат нельзя. Полому возникает проблема их количественной оценки. В целях выполнения расчетов в курсовой работе альтернативной стоимости использования собственного капитала предприятия (денежные средства, вложенные учредителями, здания оборудование находящиеся в собственности предприятия) в качестве такой стоимости может быть принята продажа ею части по рыночным ценам и помещение вырученных денег в банк под рыночную ставку процента. Таким образом, для расчета альтернативной стоимости использования собственного капитала предприятия необходимо умножить размер собственного капитала предприятия на рыночную ставку процента по депозитам банков.

Альтернативная стоимость предпринимательских способностей (нормальная прибыль) равна зарплате, которую владелец предприятия мог бы получить за такой же труд, работая по найму.

Альтернативная стоимость предпринимательских способностей = 42100 * 7,6 = 3199,6

Неявные затраты = 3199,6 + 605 = 3804,6

Экономическая прибыль = 9877,441 – 3804,6 = 6072,8

5. Определение безубыточного объема продаж и расчет уровни операционного рычага

В зависимости от того, изменяются ли затраты при изменении объемов производства на предприятии, они подразделяются на постоянные и переменные.

Постоянные затраты - по затраты предприятия, не зависящие от объемов производимой продукции (арендная плата, амортизация, содержание зданий, зарплата управленческого персонала и т.д.).

Переменные затраты - это затраты предприятий, меняющиеся по мере изменения объемов выпуска продукции (сырье и материалы используемые при изготовлении продукции, зарплата производственных рабочих, топливо и энергия на (технологические нужды и т. д.).

Общие затраты ни совокупность постоянных и переменных затрат.

Основной целью группировки затрат предприятия на постоянные и переменные является проведение анализа уровня безубыточности и расчета связанных с ним показателей. Теоретические основы которого разработаны американским инженером У. Раутенштрахом в 1930 году.

Под левериджем понимают механизм, позволяющий управлять размерами дохода (прибыли) предприятия путем изменения структуры его капитала.

Постоянные затраты = 2680+ 9800+230 = 12710

Переменные затраты = 5200+51000+237+6860 =63297

Обшей затраты = 12710 + 63297 = 76007

Сущность производственного (операционного) левериджа (рычага) заключается в том. чти можно обеспечить существенный рост прибыли на предприятии только та счет рациональной структуры затрат предприятия (оптимальною соотношения постоянных и переменных затрат).

Для формализованного описания операционного рычага необходимо ввести следующие обозначение:

Q– Объем выпускаемой продукции;

Р – цепа единицы продукции;

П – прибыль от реализации продукции за определенный период;

AVC– удельные переменные затраты на выпуск единицы продукции;

FC– постоянные затраты предприятия на весь выпуск продукции за определенный промежуток времени.

Таким образом, для любого объема продукции стоимость его реализации можно определить по формуле:

Р * Q= FC+ AVO* Q+ П

575 *170 = 12710+ 372, 335 *170 +13696,125 = 89703,075

97750 = 89703,075

Однако используемое здесь понятие прибыли отличается от принятого для целей учета в российской бухгалтерии (если следовать традиционному отечественному учету), так как согласно ему получается, что учетную прибыль дает продажа уже первой единицы товара, в то время как на практике только продажа каждой дополнительной продукции сверх точки безубыточности будет приносить прибыль.

Операционный рычаг показывает, на сколько процентов изменится прибыль предприятия при изменении выручки на один процент.

Операционный рычаг

=

![]() Вклад в покрытие / П

Вклад в покрытие / П

Операционный рычаг = 34453/ 13696,125 = 2,5153

где. П - прибыль предприятия (руб.)

Вклад в покрытие (вклад в покрытие постоянных затрат и формирования прибыли) представляет собой разность выручки от реализации продукции и переменных затрат на производство этой продукции:

Вклад в покрытие = В – Зперем.

Вклад в покрытие = 97750 – 63297 = 34453

где В – выручка от реализации продукции;

Зперем - общие переменные затраты на производство продукции.

Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск. Чем выше риск, тем больше возможное вознаграждение.

Проводимые в работе расчет безубыточного объема продаж и исследование влияния структуры затрат на прибыль предприятия осуществляется при следующих допущениях:

переменные издержки изменяются пропорционально объему производства (реализации! продукции;

- постоянные издержки не изменяются в пределах релевантного (значимою) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию.

- тождество производства и реализации продукции в рамках рассматриваемою периода времени, т.е. запасы готовой продукции существенно не изменяются:

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемою периода,

- пропорциональность между поступлением выручки и объемом реализованной продукции не меняется.

- предполагается, что зависимость затрат от объема выпуска продукции может быть описана уравнением первой степени

З=а+ b * Q

З= 12710+63297*170=10773200

где З - сумма затрат на производство продукции (общие затраты).

а – абсолютная сумма постоянных расходов на весь выпуск продукции за анализируемый период;

b– ставка переменных расходов на единицу продукции (услуг);

Q- объем производства продукции (услуг) и период.

- зависимость выручки от объема выпуска продукции при сделанных допущениях может быть также описана уравнением первой степени

B= Q* P

B=170 *575 = 97750

где, B– выручка от реализации продукции;

Q– количество реализованной продукции;

Р – цена за единицу продукции;

Требуется рассчитать аналитическим путей, минимальный объем реализации обеспечивающий получение прибыли (объем производства при котором выручка от реализации за период, равна общим затратам и этот жепериод), а также уровень операционного рычага, характерного для данной структуры затрат. Привести графическую интерпретацию полученных результатов.

6. Структура затрат на предприятия, максимизирующая прибыль (оптимизация структур затрат предприятия на перспективу)

Критический обтаем реализации и уровень операционного рычага предприятия (точка безубыточности) находятся в прямой зависимости от структуры затрат предприятия (от соотношения постоянных и переменных затрат).

Приведенная выше формула формализованного описания производственного рычага для критического объема производства (при условии, что прибыль равна нулю П = 0) может бить преобразована в следующую:

Q= FC/ (P– AVC)

Q= 12710 / (575 – 372, 3353) =62,714

Из формулы следует, что при условии неизменной цены на продукцию предприятия и цен на используемые ресурсы, на уровень безубыточного объема продаж влияют два показателя: постоянные затраты за период и удельные переменные затраты на единицу продукции.

Увеличение уровня постоянных затрат на предприятии (изменение структуры затрат) приводит, как правило, к росту критического объема производства и соответственно росту объемов продаж и наоборот. Указанное отнюдь не означает обязательного доминирования инвестиций воборотные средства предприятия с целью очевидною снижения доли постоянных затрат всебестоимости продукции. Дело заключается в том. что снижения уровня постоянных расходов предприятия можно достичь и путем вложений впостоянный капитал, обеспечивая тем самым, например, применение на предприятии более прогрессивной техники и технологии производства, что обычно связано с ростом его отдачи и, следовательно, со снижением постоянных издержек на единицу продукции.

Из формулы также следует, что на безубыточный объем производства и уровень операционного рычага влияют удельные переменные затраты на единицу продукции. Величина указанных затрат находится в определенной связи с постоянными затратами, поскольку, как правило, на практике с ростом последних (применение более технологически совершенного и соответственно более дорого оборудования) происходит уменьшение удельных переменных затрат (уменьшается расход сырья и материалов).

Необходимо отметить, что в практической деятельности предприятий деление затрат на постоянные и переменные несколько условно. Многие затраты могут быть условно – постоянными и условно – переменными. Дело втом, что почти всегда на предприятии есть возможность перенести часть переменных затрат в разряд постоянных и наоборот. Например, менеджерам по продажам устанавливают фиксированные оклады вместо комиссионных от объема продаж, иди расходы на содержание и эксплуатацию оборудования

могут включать в себя расходы на плановый ремонт, производимый вне зависимости от объемов производства и т.д.

На практике уровень операционного рычага может использоваться для сравнения вариантов распределения затрат. Поэтому, при планировании своей деятельности руководство предприятия, опираясь на прогноз изменения показателей рыночной конъюнктуры в целях максимизации прибыли, может планировать изменение структуры своих затрат (условно-постоянных и условно-переменных) Все зависит от прогнозируемой величины спроса на продукцию.

2) Переменные затраты = 63297*30% = 82286,1

Постоянные затраты = 76007 – 82286,1 = - 6279,1

Общие затраты = 82286,1+(- 6279,1) = 76007

Операционный рычаг = 15463,9 / 13696,125 = 1,13

Вклад в покрытие = 97750 – 82286,1 = 15463,9

Q = - 6279,1/ (575 – 484,035) =- 69,028

Структура затрат на предприятии оказывает непосредственное влияние на безубыточный объем продаж, уровень операционного рычага и абсолютный объем получаемой предприятием прибыли. Все зависит от прогнозируемого объема спроса на изготавливаемую продукцию. Другими словами можно говорить об оптимизации структуры затрат на предприятии с целью максимизации прибыли, на основе количественной

8-09-2015, 12:44