Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, т.е. цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

Разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой цене продаж. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой цене продаж.

Товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости.

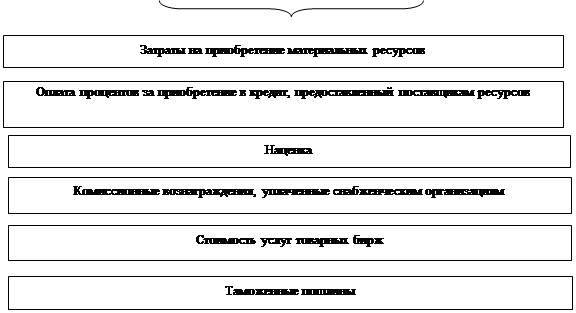

Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Схема определения фактической себестоимости изображена на рисунке 1.

Затраты на приобретение запасов включают в себя покупную цену, импортные пошлины и налоги, расходы на транспортировку, обработку и другие затраты, непосредственно связанные с приобретением актива.

Затраты на переработку включают в себя затраты по оплате труда, постоянные и переменные накладные, производственные расходы на переработку сырья в готовую продукцию.

Переменные расходы зависят от изменения объемов производства и включают в себя материальные и трудовые затраты, осуществляемые в ходе нормального производственного процесса. Постоянные расходы практически не изменяются при изменении объемов производства и включают в себя затраты по обслуживанию зданий, оборудования, амортизации и на административно-управленческие расходы.

Прочие затраты включаются в себестоимость запасов в случае, когда они связаны, например при изготовлении продукции для конкретных заказчиков.

|

Фактическая себестоимость

Рисунок 1 - Схема для определения фактической себестоимости товарно-материальных запасов, приобретенных за плату

К фактическим затратам на приобретение товарно-материальных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые предприятиям за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов;

таможенные пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные запасы;

затраты по заготовке и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию.

Оценка товарно-материальных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии по средней себестоимости.

Оценка товарно-материальных запасов по наименьшей из себестоимостей реализации в разрезе методов.

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными и международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

Для определениянаименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСФО (IAS) №2 "Запасы". При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

При использовании постатейного метода производится сравнение себестоимости и чистой стоимости реализации для каждого отдельного вида или единицы запаса. В каждом отдельном случае определяется наименьшая величина, которые затем суммируются.

При использовании метода основных товарных групп производится сравнение себестоимости и чистой стоимости реализации основных категорий (групп) запасов, по каждой из которых выбирается наименьшая величина, которые затем суммируются. При использовании метода общего уровня запасов производится сравнение себестоимости и чистой стоимости реализации всех запасов компании, затем наименьшая величина берется для оценки запасов.

Рассмотрим на примере методы оценки запасов ТОО "Алтын" по правилу низшей оценки по данным о запасах компании на 31.12 2007 г (таблица 2).

Таблица 2 - Метод оценки запасов по правилам низшей оценки на ТОО Алтын на 31.12.2007, тенге

| Группа запасов | Себестоимость | Чистая стоимость реализации | Балансовая (наименьшая) |

| Телевизоры | 130 200 | 140 000 | 130 200 |

| 60 600 | 60 000 | 60 000 | |

| 90 600 | 90 000 | 90 000 | |

| Итого | 290 400 | 290 000 | 280 200 |

| Радиоприемники | 11400 | 10 800 | 10 800 |

| 9 000 | 10 800 | 9 000 | |

| 8 400 | 11 200 | 9 000 | |

| Итого | 28 800 | 32 800 | 28 800 |

| Магнитолы | 7 200 | 12 000 | 7 200 |

| 11 300 | 8 400 | 8 400 | |

| 9 600 | 12 000 | 9 600 | |

| Итого | 28 100 | 32 400 | 25 200 |

| Всего | 347 300 | 355 200 | 334 200 |

Если ТОО "Алтын" определит в своей учетной политике оценку запасов методом оценки наименьшего значения из себестоимости и чистой стоимости реализации, то:

1. Метод общего уровня запаса, то в бухгалтерском балансе на 31.12.2007 года будут отражены запасы в размере 347 300 тенге, так как эта стоимость является наименьшей. Никакой корректировки в бухгалтерском учете не производится.

2. Метод товарных групп, то в бухгалтерском балансе на 31.12.2007 г. будут отражены запасы в размере 346 900 тенге (290 000 + 28 800 + 28 100) как сумма наименьших значений по каждой группе товаров компании. В бухгалтерском учете на 31.12.2007:

Д-т 7010 "Себестоимость реализованной

продукции и оказанных услуг" - 400 тенге (346 900 - 347 300)

К-т 1330 "Товары" - 400 тенге.

3. Постатейный метод, то в бухгалтерском балансе на 31.12.2007 г. будут отражены запасы в размере 333 600 тенге как сумма наименьших значений по каждой единице запаса. В бухгалтерском учете на 31.12.07:

Д-т 7010 "Себестоимость реализованной

продукции и оказанных услуг" - 13 700 тенге (333 600 - 347 300)

К-т 1330 "Товары" -13 700 тенге.

Из приведенного примера видно, как влияет применение различных методов оценки наименьшей из себестоимости чистой стоимости реализации на показатели финансовой отчетности компании. Расчеты чистой стоимости возможной реализации основываются на самом надежном доказательстве, то есть величине запасов, предназначенных для реализации, на момент выполнения расчетов. Эти расчеты учитывают колебания цены или себестоимости, непосредственно относящиеся к событиям, происходящим после окончания периода, в той степени, в какой такие события подтверждают условия, существовавшие на конец периода. При списании запасов до чистой стоимости реализации необходимо следовать определенным правилам, основанным на предназначении запасов:

если они предназначены для реализации, то расчеты производятся на основе текущих рыночных цен реализации;

если они предназначены для продажи по заключенным договорам, то расчеты проводятся по контрактным ценам в объеме, предназначенном для выполнения договора. Запасы, превышающие необходимые по договору, переоцениваются по текущим рыночным ценам;

сырье и материалы не переоцениваются, если готовая продукция, выпущенная на их основе, будет продана по ценам, равным или превышающим себестоимость. Если такой уверенности нет, сырье и материалы переоцениваются по их восстановительной стоимости (стоимость замещения).

Оценки чистой стоимости реализации проводятся периодически каждый отчетный период. Когда меняются обстоятельства, которые первоначально привели к частичному списанию запасов до чистой стоимости реализации, списанная сумма возмещается до величины, характеризующей себестоимость запасов (новая балансовая стоимость должна представлять собой наименьшее значение из: себестоимости и чистой стоимости реализации). Это происходит, например, тогда, когда статья запаса, учтенного из-за снижения его продажной цены, по чистой стоимости реализации все еще остается в запасе на конец следующего отчетного периода, а его продажная цена возросла. При этом разница относится на уменьшение расходов данного отчетного периода, то есть признается как снижение себестоимости реализованных товарно-материальных запасов. В этом случае в бухгалтерском учете компании производят запись: Дебет 1320 "Готовая продукция", 1350 "Прочие запасы" - кредит 7010 "Себестоимость реализованной продукции и оказанных услуг".

Таким образом, методы определения себестоимости по фактическим затратам и ценам продажи могут использоваться для удобства, если их результаты приближенно выражают значение себестоимости. Нормативы сырья и материалов, труда, эффективности и мощности должны регулярно проверяться и пересматриваться с учетом конкретных обстоятельств.

Существуют и дополнительные методы оценки товарно-материальных запасов. Это методы оценки товарно-материальных запасов по наименьшей себестоимости и рыночной стоимости и метод оценки стоимости с использованием валовой прибыли или метод оценки товара в розничной торговле.

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно - заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно - заготовительные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение материалов [10].

Метод рыночной стоимости. Когда полезность товаров не столь велика, как их себестоимость, необходим отход от правила установления цены товарно-материальных запасов на основе себестоимости. Полезностью товаров обычно считается их рыночная стоимость, откуда и идет название данного метода оценки товарно-материальных запасов. Для расчета термин "рыночная стоимость" означает текущую восстановительную стоимость, не превышающую верхний предел чистой стоимости реализации (продажная цена минус определяемые затраты на завершение и выбытие) и не падающую ниже нижнего уровня чистой стоимости реализации, скорректированной на сумму обычной нормы прибыли. По этому методу могут учитываться как все товарно-материальные ценности вместе, так и каждая статья в отдельности.

Метод розничных цен используется в розничной торговле. Этот метод применяется для оценки запасов, имеющих одинаковый процент торговой наценки. Себестоимость определяется путем уменьшения общей стоимости проданных товаров на соответствующий процент валовой маржи.

4. Последующее признание, оценка и учёт запасов

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, рекомендуемых МСФО (IAS) №2 "Запасы": метод ФИФО, метод средневзвешенной стоимости, метод специфической идентификации. При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

Национальный стандарт финансовой отчетности 2, в параграфе №87 "Способы расчета себестоимости запасов" трактует следующее: "Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг, произведенных и предназначенных для специальных проектов, должна определяться путем специфической идентификации индивидуальных затрат на них. Себестоимость запасов, кроме запасов, рассмотренных выше, определяется двумя способами "первое поступление - первый отпуск" (FIFO) или по формуле средневзвешенной стоимости". Данный стандарт не допускает использование метода LIFO- "последнее поступление - первый отпуск" [22].

До внедрения в практику бухгалтерского учета МСФО и МСФО, а затем и НСФО 2, предприятия могли оценивать товарно-материальные запасы одним из следующих методов оценки: средневзвешенной стоимости, ФИФО, ЛИФО, специфической идентификации.

На данный момент метод ЛИФО не допускается к применению, поскольку отменен Национальным стандартом финансовой отчетности 2 [22].

Рассмотрим особенности каждого метода оценки стоимости израсходованных товарно-материальных запасов на примере анализируемой торговой компании ТОО "Алтын".

Данные о движении товаров представлены в таблице 3.

Таблица 3 - Данные о движении товаров за январь 2008 года

Дата |

Приобретено | Продано единиц |

Остаток, единиц |

||

| единиц | цена ед., тенге |

стоимость, тенге | |||

| Остаток на 1.01.08 г. | 130 (покупная цена единицы 3 900) |

||||

| 3.01.08 г. | 78 | 10 400 | 811 200 | 208 | |

| 6.01.08г. | 65 | 143 | |||

| 12.01.08 г. | 260 | 11 700 | 3 042 000 | 403 | |

| 18.01.08 г. | 286 | 117 | |||

| 20.01.08 г. | 130 | 13 000 | 1 690 000 | 247 | |

| 25.01.08г. | 104 | 143 | |||

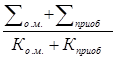

При методе средневзвешенной предполагается, что стоимость материальных запасов - это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср. стоимость= , (1)

, (1)

где ![]() - стоимость остатков материалов на начало отчетного периода, тенге:

- стоимость остатков материалов на начало отчетного периода, тенге:

Ко. м - количество остатков материалов на начало отчетного периода, тг;

![]() - стоимость приобретенных материалов, тенге;

- стоимость приобретенных материалов, тенге;

Кприоб - количество приобретенных материалов.

Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы товарно-материальных запасов. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы товарно-материальных запасов.

При применении в учете периодической системы инвентаризации данный метод является методом средневзвешенной стоимости. При непрерывной системе этот метод является методом скользящего среднего, поскольку каждая продажа основана на самом последнем среднем показатели, который применялся до следующей закупки. Если цена следующей закупки отличается от последнего среднего показателя, необходимо рассчитать новый средний показатель стоимости.

Достоинством метода средней стоимости оценки запасов является определенное "сглаживание" показателя себестоимости реализованной продукции (товаров) в тех случаях, когда имеют место резкие скачки покупных цен, а также отсутствует необходимость попартионного учета закупочных цен на реализуемые товары. Вместе с тем при системе постоянного списания затрат расчет средней стоимости для каждых часто случающихся фактов реализации продукции является довольно трудоемкой процедурой [15, с 183].

Данный метод средневзвешенной стоимости наиболее эффективен для оптовых торговых операций

В таблице 4 представлены результаты применения метода средневзвешенной для оценки стоимости реализованных товаров по покупным ценам и остатков нереализованных товаров ТОО "Алтын".

Таблица 4 - Метод средневзвешенной стоимости

| Дата | Приобретено | Продано | Остатки | ||||||

| Единиц | Цена, тыс. тг. | Стоимость, тыс. тг. | Единиц | Цена, тыс. тг. | Стоимость, тыс. тг | Единиц | Цена, тыс. тг | Стоимость, тыс. тг | |

| 1.01 | 130 | 3,9 | 507,0 | ||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 итог 208 |

3.9 10,4 цена 6,337* |

507,0 811,2 всего 1 318,2 |

|||

| 6.01 | 65 | 6.337 | 411,9 | 143 | 6,337* | 906,3 | |||

| 12.01 | 260 | 11,7 | 3042,0 | 403 | 9,797* | 3 948,3 | |||

| 18.01 | 286 | 9.797 | 2 802,0 | 117 | 9,797* | 1 146,3 | |||

| 20.01 | 130 | 13,0 | 1690,0 | 247 | 11,483* | 2 836,3 | |||

| 25.01 | 104 | 11.483 | 1 194,2 | 143 | 11,483* | 1 642.1 | |||

Стоимость реализованных товаров по покупным ценам Стоимость остатков нереализованных товаров |

4 408,1 |

1 642,1 |

|||||||

6,337* = (507,0 + 811,2): (130 + 78) = 1 318,2: 208

6,337* = (1 318,2 - 411,90): (208 - 65) = 906,3: 143

9; 797* = (906,3 + 3 042,0): (143 + 260) = 3 948,3: 403

9,797* = (3 948,3 - 2 802,0): (403 - 286) = 1 146,3: 117

11,483* = (1 146,3 + 1 690): (117 + 130) = 2 836,3: 247

11,483* = (2836,3 - 1194,2): (247 - 104) = 1 642,1: 143

В случае использования метода средней стоимости на затраты отчетного периода будет списана стоимость реализуемых товаров по покупной стоимости на сумму 4 408,1 тыс. тенге. Дебетовое сальдо по счету 1330 "Товары" (стоимость остатков нереализованных товаров) будет отражено в балансе на 1 февраля в размере 1 642,1 тыс. тенге.

Сущность метода ФИФО раскрывает его дословный перевод с английского - first-in first-out "первый в - первый из". Метод "ФИФО" - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается. Таким образом, стоимость остатков на конец периода основывается на стоимости последних по времени закупок.

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т.к компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в товарно-материальные запасы на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, так как сумма товарно-материальных запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.

Рассмотрим, как рассчитывается закупочная стоимость реализованных товаров и стоимость остатков нереализованных товаров с использованием метода ФИФО на примере операции ТОО "Алтын" (таблица 5).

Таблица 5 - Метод ФИФО

Дата |

Приобретено | Продано | Остатки | ||||||||||

| единиц | Цена, тыс. тг. | Стоимость, тыс. тг. | единиц | Цена, тыс. тг. | Стоимость, тыс. тг | Единиц | Цена, тыс. тг. | Стоимость, тыс. тг | |||||

| 1.01 | 130 | 3,9 | 507,0 | ||||||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 | 3.9 10,4 | 507,0 811,2 | |||||||

| 6.01 | 65 | 3,9 | 253,5 | 65 78 |

3,9 10,4 | 253,5 811,2 | |||||||

12.01 |

260 | 11,7 | 3 042,0 | 65 78 260 |

3,9 10,4 11,7 | 253,5 811,2 3 042,0 |

|||||||

| 18.01 | 65 78 143 |

3,9 10,4 11,7 |

253,5 811,2 1 673,1 |

117 | 11,7 | 1 368,9 | |||||||

| 20.01 | 130 | 13,0 | 1690,0 | 117 130 | 11,7 13,0 | 1 368,9 1 690,0 |

|||||||

| 25.01 | 104 | 11,7 | 1 216,8 | 13 130 | 11,7 13,0 | 152,1 1 690,0 |

|||||||

| Стоимость реализованных товаров по покупным ценам Стоимость остатков нереализованных товаров | 4 208,1 | 1 842,1 |

|||||||||||

По методу ФИФО будет включена в затраты отчетного периода сумма, равная 4 208,1 тыс. тенге. Остаток нереализованных товаров будет отражен в балансе на 1 февраля 2007 г. в размере 1 842,1 тыс. тенге.

Положительной чертой использования метода ФИФО является то, что остатки непроданных товаров показываются в активе баланса по ценам, максимально приближенным к реальной рыночной стоимости, на дату составления отчетности. Кроме того, ФИФО бывает выгодно применять при планируемом сокращении закупок товарно-материальных запасов и при ожидаемом падении цен на продаваемые товары (производимую продукцию). Недостатком метода ФИФО является то,

8-09-2015, 12:48